❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、電子廃棄物管理市場の規模は2024年に25億3162万米ドルと推定されております。

電子廃棄物管理市場は、2025年の29億3719万米ドルから2035年までに129億7433万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)16.0%を示すと予測されています。

主要な市場動向とハイライト

日本の電子廃棄物管理市場は、規制の強化と技術進歩を原動力として成長が見込まれています。

- 市場では、電子廃棄物管理手法の改善を目的とした規制枠組みの強化に向けた顕著な移行が進んでいます。

- 技術統合がますます普及し、より効率的なリサイクルプロセスと資源回収を促進しています。

- 消費者の意識と関与が高まっており、持続可能な電子廃棄物処理ソリューションへの需要が増大しています。

- 本市場は主に、電子廃棄物の発生量増加と、責任あるリサイクル慣行を促進する政府の取り組みによって牽引されています。

主要企業

Veolia (FR), Sims Limited (AU), Electronic Recyclers International (US), Umicore (BE), Stena Recycling (SE), Enviro-Hub Holdings (SG), E-Waste Systems (US), AER Worldwide (US)

日本の電子廃棄物管理市場の動向

電子廃棄物管理市場は現在、環境持続可能性への意識の高まりと電子製品の責任ある廃棄の必要性により、変革期を迎えております。わが国では電子廃棄物の削減を目的とした厳格な規制が実施され、包括的なリサイクルプログラムが確立されております。これらの取り組みは、貴重な資源の回収を促進するだけでなく、電子廃棄物が環境に及ぼす悪影響を軽減するものでございます。その結果、市場ではより革新的で効率的な廃棄物管理ソリューションへの移行が進んでおり、持続可能性への取り組みの高まりを反映しています。さらに、技術進歩が電子廃棄物管理市場の形成において重要な役割を果たしています。リサイクル工程への自動化と人工知能の統合は効率性と精度を高め、全体的な運用パフォーマンスを向上させます。この傾向は官民双方の投資を呼び込み、市場の成長をさらに後押しする可能性があります。加えて、消費者行動も変化しており、個人や企業において適切な電子廃棄物処理の重要性を認識する動きが広がっています。この意識の変化は電子廃棄物管理サービスの需要を促進し、市場プレイヤーにとって新たな機会を創出すると予想されます。

規制枠組みの強化

日本政府は電子廃棄物処理に関する規制を強化し、適切なリサイクルおよび処分手段を義務付けています。この規制枠組みは企業に持続可能な実践の採用を促し、電子廃棄物管理に対するより責任あるアプローチを育んでいます。

技術統合

自動化やAIなどの先進技術の採用は、電子廃棄物管理市場に革命をもたらしています。これらの革新はリサイクルプロセスを効率化し、材料回収率を高め、業務効率を改善することで、企業の将来的な成長を可能にします。

消費者の意識と関与

電子廃棄物が環境に与える影響に関する消費者の意識が顕著に高まっています。責任ある廃棄の重要性について個人がより理解を深めるにつれ、電子廃棄物管理サービスへの需要は増加すると予想され、企業はそれに応じて戦略を適応させる必要が生じています。

日本の電子廃棄物管理市場の推進要因

電子廃棄物発生量の増加

電子廃棄物管理市場では、発生する電子廃棄物の量が著しく増加しています。技術の急速な進歩に伴い、電子機器の寿命は短縮され、廃棄される製品の急増につながっています。2023年、日本における電子廃棄物の発生量は約250万トンと報告されており、この数値は年間10%の増加が見込まれています。増加する電子廃棄物の量は効率的な管理ソリューションを必要とし、電子廃棄物管理市場の成長を促進しています。電子機器を導入する家庭や企業が増加していることも、より多くの機器が寿命を迎えるため、この問題をさらに深刻化させています。その結果、効果的なリサイクルおよび廃棄手段への需要が高まる可能性が高く、電子廃棄物管理サービスを専門とする企業にとっての機会が生まれています。

企業の社会的責任の強化

日本の企業間では、特に電子廃棄物管理市場に関して、持続可能な取り組みを採用する傾向が高まっています。多くの企業が、企業の社会的責任(CSR)戦略の一環として、責任ある電子廃棄物処理の重要性を認識し始めています。この変化は、回収プログラムの実施やリサイクル企業との提携を進める企業が増加していることから明らかです。2025年までに、主要企業の60%以上が電子廃棄物管理プロトコルを確立すると予測されています。この積極的な取り組みは、ブランドイメージの向上に寄与するだけでなく、持続可能性と説明責任の文化を育むことで、電子廃棄物管理市場全体の成長にも貢献します。

政府の取り組みと政策

日本政府は電子廃棄物管理市場の活性化を目的とした様々な施策を実施しています。例えば「家電リサイクル法」は、メーカーが自社製品のリサイクル責任を負うよう促す政策です。この法律により、消費者は使用済み家電を指定回収拠点に返却することが義務付けられ、リサイクル率の大幅な向上につながりました。2024年には家電製品のリサイクル率が50%に達し、責任ある電子廃棄物処理に向けた前向きな傾向が示されています。さらに、政府は適切な電子廃棄物管理の重要性について市民を啓発するため、公共啓発キャンペーンへの投資を進めています。これらの取り組みは持続可能な実践を促進するだけでなく、リサイクルと廃棄のための体系的な枠組みを構築することで、電子廃棄物管理市場の成長を促進しています。

リサイクル技術における進歩

リサイクル技術の革新は、電子廃棄物管理市場を形成する上で重要な役割を果たしています。湿式冶金プロセスや自動選別システムといった先進技術が、電子廃棄物リサイクルの効率化のために導入されています。これらの技術により、廃棄電子機器から金や銅などの貴重な材料を回収することが可能となり、年間数百万ドルの価値を生み出しています。2025年には、電子廃棄物から回収される材料の価値が10億ドルに達すると推定されており、効果的なリサイクルの経済的潜在力が浮き彫りとなっています。企業がこれらの技術に投資するにつれ、持続可能な資源回収と環境保護の必要性から、電子廃棄物管理市場は拡大する見込みです。

持続可能なソリューションに対する消費者需要

電子廃棄物管理市場では、消費者の嗜好が持続可能なソリューションへと移行しつつあります。環境問題への意識が高まる中、消費者は電子機器の廃棄においてエコフレンドリーな選択肢をますます求めるようになっています。調査によれば、日本の消費者の約70%が、電子廃棄物の責任あるリサイクルを保証するサービスに対して割増料金を支払う意思があることが示されています。この需要により、サービスプロバイダーは便利な回収サービスや透明性のあるリサイクルプロセスなど、提供内容の強化を迫られています。その結果、企業が環境意識の高い顧客の期待に応えるよう適応するにつれ、電子廃棄物管理市場はこの消費者主導のトレンドから恩恵を受ける可能性が高いです。

市場セグメントの洞察

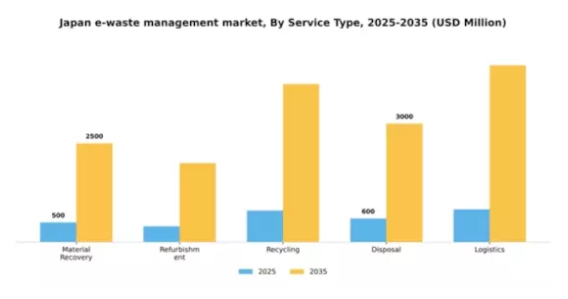

サービスタイプ別:素材回収(最大)対 リファビッシュ(最速成長)

日本の電子廃棄物管理市場では、サービスタイプ別の市場シェア分布が顕著に異なります。素材回収がセグメントをリードし、提供されるサービス全体の大きな割合を占めています。これに続いてリサイクルが相当なシェアを保持し、廃棄処理と物流は比較的小規模なセグメントとなっています。再生サービスは市場シェアこそ小さいものの、再生電子機器に対する消費者需要の高まりから注目を集めており、急速な成長が見込まれています。この分野の成長傾向は、環境問題への意識の高まりや、電子廃棄物のリサイクル・管理を促進する政府規制など、複数の要因によって牽引されています。最も成長が著しい再生サービス分野は、持続可能な実践への移行を背景に、企業が電子機器の廃棄ではなく再生への投資を促すことで推進されています。さらに、技術進歩により全サービス種類における電子廃棄物処理の効率が向上し、市場全体の拡大に寄与しております。

マテリアルリカバリー:主流 vs リファビッシュメント:新興

マテリアルリカバリーは、廃棄電子機器から有価物を抽出する広範なプロセスを特徴とする、日本電子廃棄物管理市場における主流セグメントとして際立っております。このプロセスは埋立処分を回避するだけでなく、資源保全においても重要な役割を果たしております。一方、再生品化は新興セグメントとして消費者と企業の双方から急速に支持を集めています。このサービスは使用済み電子機器を機能状態に復元することに特化しており、持続可能な選択肢を好む環境意識の高い消費者に訴求します。両セグメントは循環型経済の推進に不可欠ですが、異なる消費者ニーズと市場要求に対応しています。

電子廃棄物の発生源別:家電製品(最大)対民生用電子機器(急成長)

日本の電子廃棄物管理市場では、発生源別の市場シェア分布が多様です。家電製品がセグメントをリードし、発生する電子廃棄物全体の大きな割合を占めています。これに続き、民生用電子機器とIT機器も市場の成長に寄与しています。通信機器や産業用機器は、他のセグメントと比較して専門的な用途や交換頻度が低いため、シェアは小さくなっています。この分野の成長傾向は、急速な技術進歩とより効率的な廃棄手段への移行によって牽引されています。特にスマートフォンやノートパソコンなどの家電製品は、頻繁な機種変更により電子廃棄物が急増しています。環境問題に対する社会的意識の高まりは、効果的な電子廃棄物管理ソリューションの必要性をさらに促進し、持続可能な実践に向けた消費者行動の変化を浮き彫りにしています。

家電製品:主要発生源 vs. 消費者向け電子機器:新興発生源

家電製品は、日常生活における広範な使用と製品のライフサイクルにより、電子廃棄物の主要な発生源となっています。冷蔵庫、洗濯機、電子レンジなどの製品は、消費者が旧式モデルを新技術製品に買い替えることで、電子廃棄物の量に大きく寄与しています。一方、電子製品は急速な技術進歩による高い回転率を背景に、新たな主要発生源として台頭しています。スマートフォンやタブレット端末などは技術改良により寿命が短縮され、廃棄量の増加を招いています。この電子機器消費の拡大傾向と、電子廃棄物処理に関する規制強化が相まって、両セグメントの電子廃棄物管理市場における重要性は高まっています。

エンドユーザー別:家庭用(最大)対 商業用(最速成長)

日本の電子廃棄物管理市場では、家庭で使用される電子機器の数量が多いことから、家庭用セグメントが最大のシェアを占めています。この分野が電子廃棄物に大きく寄与していることは、個人用電子機器への依存度の高まりと、効率的な廃棄ソリューションの必要性を反映しています。一方、商業セグメントは、厳格な規制や企業の持続可能性への取り組みにより、企業が堅牢な電子廃棄物管理手法を導入せざるを得ない状況から、急速に市場シェアを拡大しています。各セグメントの成長傾向は、消費者と企業の環境責任に対する意識の高まりを示しています。特に職場における技術導入の急増は、商業セグメントからの電子廃棄物の急増をもたらし、同セグメントを最も成長が速い領域としています。さらに、リサイクルと適切な処分手段を促進する政府政策は、関係者が循環型経済へ適応するにつれ、商業セグメントと家庭用セグメントの成長をさらに加速させると予想されます。

家庭用セグメント(主流)対 商業セグメント(新興)

日本の電子廃棄物管理市場における家庭用セグメントは、スマートフォン、ノートパソコン、家電製品など、廃棄される家庭用電子機器の量が非常に多いことが特徴です。この優位性は、責任あるリサイクル手法をますます重視する消費者層の拡大によって支えられています。一方、商業セグメントは、包括的な電子廃棄物管理戦略を採用する企業に牽引され、重要なプレイヤーとして台頭しつつあります。企業は現在、環境への影響を軽減し、規制要件を遵守するために、適切な廃棄ソリューションへの投資を進めています。これらのセグメントの対比は、市場における焦点の移行を浮き彫りにしています。家庭用セグメントが量で主導する一方、商業セグメントは新たな持続可能性の課題に迅速に対応し、急速に進化しています。

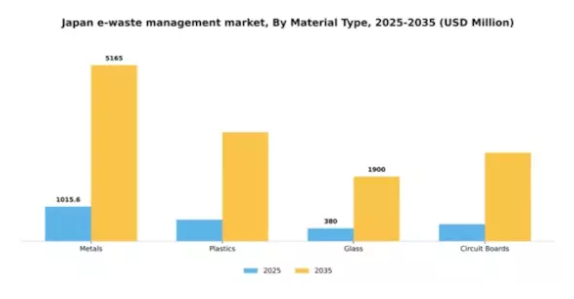

素材の種類別:金属(最大)対プラスチック(最速成長)

日本の電子廃棄物管理市場において、金属が最大のシェアを占めています。これは主に、金属の高い回収価値と広範なリサイクルプロセスによるものです。電子廃棄物に金属部品が大量に含まれるため、廃棄物管理全体の取り組みにおいて金属が重要な部分を占めています。この分野は市場収益の大部分を占めるだけでなく、廃棄電子機器からの貴金属回収技術向上のための多額の投資も集めています。一方、プラスチック分野は環境持続可能性への意識の高まりとプラスチック廃棄物の効果的な管理の必要性により、急速な成長を見せています。リサイクル技術の革新とプラスチック削減を推進する政府規制が、この分野を牽引する主要な要因です。さらに、様々な産業における再生プラスチックの需要増加が、この分野の市場シェアをさらに拡大させる見込みです。

金属(主流)対 プラスチック(新興)

金属は、日本における電子廃棄物管理市場において主流の素材種類です。これは主に、金属が持つ本質的な価値とリサイクルの容易さに起因しています。金、銀、銅、アルミニウムなど様々な種類が含まれ、いずれも多様な産業用途に不可欠です。市場構造は成熟していますが、先進的な回収技術への継続的な投資が着実な成長軌道を維持しています。一方、プラスチックは注目を集めつつある新興セグメントです。リサイクルプロセスの技術的進歩、プラスチック廃棄物管理に対する規制圧力の増大、持続可能性に関する消費者意識の高まりといった要因が、このセグメントの拡大に寄与しています。循環型経済の原則に基づき、廃プラスチックを再利用可能な材料へ転換する取り組みが進められており、これにより市場は大幅な成長の可能性を秘めています。

主要企業と競争環境

電子廃棄物管理市場は、規制圧力の増大と環境持続可能性への意識の高まりを背景に、活発な競争環境が特徴です。主要企業は、事業能力強化のため、革新的な戦略、合併、提携を通じて積極的にポジションを確立しています。ヴェオリア(フランス)、シムズ・リミテッド(オーストラリア)、ウミコア(ベルギー)などの企業は最前線に立ち、技術革新と地域拡大に注力して市場シェアを獲得しています。これらの企業の共同の取り組みは、競争を促進するだけでなく、循環型経済の原則への移行を反映した、より持続可能な電子廃棄物管理アプローチの構築にも貢献しています。

事業戦略においては、製造の現地化とサプライチェーンの最適化が極めて重要です。市場は中程度の分散状態にあり、複数の企業が主導権を争っています。しかしながら、主要企業は資源を活用して競争優位性を確立しているため、その影響力は非常に大きいと言えます。このような競争構造はイノベーションと効率性を促進し、中小規模の企業には適応または協業を通じて、変化する環境下での存在意義を維持するよう迫っています。

2025年10月、ヴェオリア(フランス)は主要技術企業との戦略的提携を発表し、電子廃棄物からの貴金属回収率向上を目的とした先進リサイクル技術の開発を進めています。この取り組みにより、ヴェオリアの業務効率が向上し、市場における持続可能な実践のリーダーとしての地位が強化される見込みです。本提携は、電子廃棄物リサイクルの課題解決における技術革新の重要性を浮き彫りにしています。

2025年9月、シムズ・リミテッド(オーストラリア)は、日本の現地電子廃棄物処理施設を買収し、事業拡大を図りました。この買収により、シムズは電子廃棄物をより効果的に管理する能力を強化し、責任あるリサイクルソリューションへの需要増加に対応することが期待されます。この動きは、地域拡大への戦略的焦点を反映しており、シムズが現地市場に参入し、サービス提供を強化することを可能にします。

2025年8月、ウミコア(ベルギー)は人工知能(AI)をリサイクル工程に統合する新たな取り組みを開始しました。この開発により選別・処理効率が最適化され、運用コスト削減と回収率向上が見込まれます。AI統合は電子廃棄物管理分野におけるデジタル化の流れを示すものであり、技術が従来型手法を変革する可能性を浮き彫りにしています。

2025年11月現在、電子廃棄物管理市場の競争動向は、デジタル化、持続可能性、先進技術の統合によってますます特徴づけられています。企業は能力強化における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は価格戦略から、イノベーション、技術革新、サプライチェーンの信頼性への重点移行が進む見込みです。この変化は、持続可能な実践と技術統合を優先する企業がリーダーとして台頭する可能性を示す、市場にとって有望な未来を示唆しています。

日本の電子廃棄物管理市場における主要企業には以下が含まれます

産業動向

パナソニックは2025年5月、エコテクノロジーセンター(PETEC)において、2023年に導入された屋外用エアコン向け高度な自動分解ロボットを活用し、テレビ、冷蔵庫、洗濯機を含む2,000万台の家庭用製品をリサイクルするという重要な節目を達成しました。

産業循環型経済の取り組みをさらに推進するため、パナソニックは2025年1月に三菱マテリアルと共同でPMPループを開始し、電子スクラップから銅8,100トン、銀33トン、金1.1トンの回収・再利用を実現しました。

電子機器や半導体廃棄物からの貴金属リサイクル拡大に向け、DOWAエコシステムは2025年4月、熊本県に第4工場の建設を完了しました。同工場は2025年7月の稼働を予定しており、これにより電池・太陽電池パネル材料の地域供給が強化され、日本全体のリサイクル能力が向上します。

ヴェオリア・ジャパンは、AIを活用した選別技術と拡大するプラスチック回収施設により、小型電子機器やプラスチックの回収・リサイクルシステムを改善し、地域密着型のクローズドループ製造と高付加価値素材のリサイクルに注力しています。

新規施設の開設は特筆されるものはありませんでしたが、リコーとNECは、日本のリサイクル法に準拠した再生機器プログラムや部品回収を通じ、企業向け電子廃棄物回収事業への長年の取り組みを継続しています。

今後の展望

日本の電子廃棄物管理市場の将来展望

日本の電子廃棄物管理市場は、規制面の支援、技術進歩、消費者意識の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)16.02%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- レアメタル回収のための先進的リサイクル技術の開発。

- 都市部における電子廃棄物収集ネットワークの拡大。

- 回収プログラムのための電子機器メーカーとの提携。

2035年までに、イノベーションと戦略的連携により、電子廃棄物管理市場は堅調な成長が見込まれます。

市場セグメンテーション

日本電子廃棄物管理市場 エンドユーザー別展望

- 家庭用

- 商業用

- 産業用

- 政府機関

日本電子廃棄物管理市場 サービスタイプの種類別見通し

- 材料回収

- 再生利用

- リサイクル

- 廃棄処理

- 物流

日本電子廃棄物管理市場 材料タイプ別見通し

- 金属

- プラスチック

- ガラス

- 回路基板

日本電子廃棄物管理市場 電子廃棄物発生源の種類別見通し

- 家電製品

- 民生用電子機器

- IT機器

- 通信機器

- 産業用機器

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報通信技術(ICT)、サービス種類別(百万米ドル)

4.1.1 材料回収

4.1.2 改修

4.1.3 リサイクル

4.1.4 廃棄

4.1.5 物流

4.2 情報通信技術、電子廃棄物の発生源別(百万米ドル)

4.2.1 家庭用電化製品

4.2.2 民生用電子機器

4.2.3 IT機器

4.2.4 通信機器

4.2.5 産業用機器

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 家庭用

4.3.2 商業

4.3.3 産業

4.3.4 政府

4.4 情報通信技術、材料の種類別(百万米ドル)

4.4.1 金属

4.4.2 プラスチック

4.4.3 ガラス

4.4.4 回路基板 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ヴェオリア(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シムズ・リミテッド(オーストラリア)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 エレクトロニック・リサイクラーズ・インターナショナル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ユミコア(ベルギー)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ステナ・リサイクル(スウェーデン)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エンビロハブ・ホールディングス(シンガポール)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 E-Waste Systems(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 AER Worldwide (アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるサービスタイプの種類別分析

6.3 日本市場における電子廃棄物発生源の種類別分析

6.4 日本市場におけるエンドユーザーの種類別分析

6.5 日本市場における材料タイプの種類別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 サービスタイプ別情報通信技術、2024年(%シェア)

6.13 サービス種類別情報通信技術(2024年~2035年、百万米ドル)

6.14 電子廃棄物発生源別情報通信技術(2024年、%シェア)

6.15 情報通信技術(ICT)、電子廃棄物発生源別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア%)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、材料の種類別、2024年(シェア%)

6.19 情報通信技術(ICT)、材料種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスタイプ別、2025-2035年(百万米ドル)

7.2.2 電子廃棄物発生源別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 材料タイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携