❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のeスポーツ市場規模は2024年に553億3,300万米ドルと推定されております。

日本のeスポーツ市場は、2025年の669億6,000万米ドルから2035年までに4,512億6,000万米ドルへ成長し、2025年から2035年の予測期間において21.02%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のeスポーツ市場は、技術進歩と文化的な融合を原動力として、堅調な成長を遂げております。

- モバイルゲーミングが最大のセグメントとして台頭しており、多様な層における人気の高まりを反映しております。

- eスポーツと従来型スポーツの融合が進んでおり、市場全体の認知度向上に寄与しております。

- インフラへの投資が増加しており、拡大するeスポーツエコシステムを支援する姿勢が示されております。

- ゲーミング技術の進歩と若年層の関与が、市場成長を牽引する主要な推進力となっております。

主要プレイヤー

Tencent (CN), Activision Blizzard (US), Riot Games (US), Epic Games (US), Valve Corporation (US), Nexon (KR), Bandai Namco Entertainment (JP), Electronic Arts (US), Take-Two Interactive (US)

日本のeスポーツ市場動向

日本のeスポーツ市場は、参加率の増加と視聴者数の拡大が相まって顕著な成長を遂げております。競技ゲーミングの人気が急上昇し、多様なタイトルがプレイヤーと観客双方を惹きつけております。この傾向は、ライブイベントやトーナメントへのアクセスを容易にするオンラインストリーミングプラットフォームの普及によってさらに後押しされております。さらに、eスポーツが従来型スポーツ枠組みに統合されたことで、その正当性と魅力が高まり、この急成長分野に参入しようとするスポンサーや投資家を惹きつけています。加えて、ゲームが正当な娯楽形態として文化的に受け入れられる傾向も大きく進展しました。特に若い世代の関心が強く、eスポーツを現実的なキャリアパスと見なすケースも少なくありません。教育機関もeスポーツの可能性を認識し始めており、ゲームスキルやマネジメントに特化したプログラムを提供する事例も出てきています。この変化は、eスポーツに対する社会全体の受容度が高まっていることを示しており、より多くの人々がこのダイナミックな分野での機会を追求するにつれ、市場は拡大を続けると予想されます。環境が進化する中、日本のeスポーツ市場はさらなる発展の機運にあり、イノベーションと投資拡大の可能性を秘めています。

モバイルゲーミングの人気の高まり

eスポーツ市場では、スマートフォンやタブレットで競技タイトルを楽しむプレイヤーが増加し、モバイルゲーミングへの移行が進んでいます。この傾向は、モバイルプラットフォームのアクセシビリティと利便性を反映しており、より幅広い層がeスポーツイベントに参加できる環境が整いつつあります。モバイル技術の進歩に伴い、この分野の成長可能性は極めて大きいと考えられます。

伝統的スポーツとの融合

eスポーツと伝統的スポーツ組織との連携が拡大する傾向にあります。この融合はeスポーツの認知度を高め、新たなファンやスポンサーを惹きつけています。伝統的スポーツチームがeスポーツフランチャイズへの投資を開始していることは、両分野の潜在的な相乗効果を認識している証左と言えるでしょう。

インフラへの投資増加

eスポーツインフラへの投資が増加しており、イベント開催のための新たなアリーナや施設が開発されています。この傾向は、プレイヤーとファンの双方にとってeスポーツ体験を高める取り組みを示唆しています。強化された会場は競技の全体的な質を向上させ、より魅力的な環境を育む可能性が高いです。

日本のeスポーツ市場を牽引する要因

政府の支援と規制

日本のeスポーツ市場は、その発展において重要な役割を果たす政府の支援と規制の影響も受けています。eスポーツを正当なスポーツとして推進する最近の取り組みにより、認知度と資金調達の機会が増加しています。日本政府は、フェアプレーを確保しプレイヤーの権利を保護する規制枠組みの確立に取り組んでいます。このような支援的な環境は、より多くの投資家や関係者をeスポーツ市場に引き付け、成長と持続可能性を促進する可能性があります。規制が明確になるにつれ、プロリーグやトーナメントが急増し、市場全体の信頼性と魅力が向上する可能性があります。

ゲーミング技術の進歩

日本のeスポーツ市場は、ゲーミングハードウェアとソフトウェアの急速な技術進歩により急成長しています。高性能ゲーム機、強力なPC、没入型バーチャルリアリティシステムなどの革新が、ゲーミング体験を向上させています。この技術的進化は、より多くのプレイヤーを惹きつけるだけでなく、高精細なグラフィックとシームレスなゲームプレイが標準となることで、視聴者の関与も高めています。最近のデータによると、日本のゲーミングハードウェア市場は2026年までに約30億ドルに達すると予測されており、堅調な成長軌道を示しています。技術が進化し続ける中、eスポーツ市場は参加者と視聴者の増加による恩恵を受け、エンターテインメント分野における地位をさらに固めるでしょう。

若年層の関与と文化的統合

日本のeスポーツ市場は、娯楽形態として競技ゲーミングに惹かれる若年層の関与に大きく影響されています。この人口動態の変化は、日本のゲーマーの約70%が35歳未満であることから明らかであり、この年齢層における成長の可能性を示しています。さらに、eスポーツは学校や大学におけるeスポーツクラブやプログラムの設立を通じて、日本文化に浸透しつつあります。こうした文化的受容は、将来有望なゲーマーを支援する環境を育み、人材プールを拡大しています。eスポーツ市場には新規プレイヤーやファンの流入が継続的に見込まれ、スポンサーシップや投資機会の増加につながる可能性があります。

ストリーミングプラットフォームとコンテンツ制作の台頭

日本のeスポーツ市場は、ストリーミングプラットフォームとコンテンツ制作の台頭によって大きく影響を受けています。TwitchやYouTubeゲーミングといったプラットフォームは、ゲーマーとファン双方にとって不可欠なものとなり、ライブ配信、チュートリアル、コミュニティ交流の場を提供しています。このデジタルコンテンツ消費への移行により視聴者数は増加し、何百万人もの人々がライブトーナメントやゲームプレイを視聴しています。eスポーツ市場はこの潮流の恩恵を受けており、コンテンツクリエイターはインフルエンサーとして機能し、ゲーミングへの関与と関心を促進しています。ストリーミングの成長が続く中、市場では参加者とスポンサーシップの双方が増加し、エンターテインメント業界における存在感をさらに確固たるものにする可能性が高いです。

拡大するスポンサーシップと広告機会

日本のeスポーツ市場では、若く熱心な視聴者層にリーチできる可能性をブランドが認識するにつれ、スポンサーシップと広告機会が顕著に増加しています。大手企業はeスポーツイベントやチームへの投資を拡大しており、スポンサー支出は2025年までに2億ドルを超えると予測されています。この資金流入はeスポーツ市場の成長を支えるだけでなく、イベント全体の制作品質向上にも寄与しています。人気ゲームやトーナメントとの連携を図るブランドが増えるにつれ、eスポーツの認知度はさらに高まり、より多くの視聴者と参加者を惹きつけています。資金基盤が強化される中、この傾向は産業の将来性を示唆しています。

市場セグメントの洞察

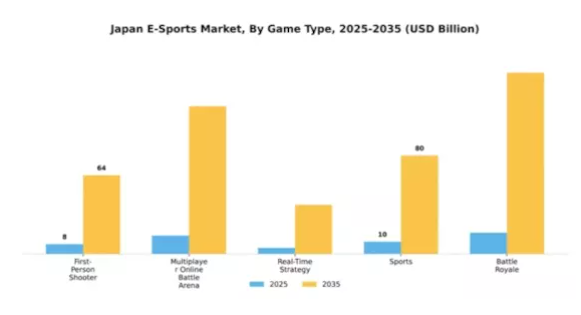

ゲームタイプ別:ファーストパーソン・シューティング(最大)対マルチプレイヤー・オンライン・バトルアリーナ(急成長)

日本のeスポーツ市場では、ファーストパーソン・シューティングゲームが最大の市場シェアを占めており、競争的で没入感のあるゲームプレイ体験を好む幅広いプレイヤー層に支持されています。一方、マルチプレイヤーオンラインバトルアリーナ(MOBA)ゲームは急速に支持を拡大しており、ファン層の拡大とプロトーナメントへの参加増加が市場シェアを大幅に押し上げています。このセグメントの成長傾向は、オンラインストリーミングプラットフォームの台頭と競技的ゲームイベントの人気に牽引されています。FPSは確立されたフランチャイズタイトルにより引き続き優位を保つ一方、MOBAは戦略的な奥深さとコミュニティエンゲージメントの恩恵を受けています。ゲーマーの嗜好の変化がこれらのジャンルへの投資を促しており、市場における長期的な持続可能性が強調されています。

ファーストパーソン・シューター(主流) vs. マルチプレイヤー・オンライン・バトルアリーナ(新興)

ファーストパーソン・シューターゲームは、高速なアクションと戦術的なゲームプレイが特徴であり、日本のeスポーツ市場において主流の地位を占めています。このジャンルのタイトルは熱心なプレイヤーコミュニティを育み、数多くのトーナメントを開催することで認知度と人気を高めています。一方、マルチプレイヤーオンラインバトルアリーナ(MOBA)ジャンルは急成長の可能性を秘めた新興セグメントと見なされています。これらのゲームはチームワークと戦略性を重視しており、多様なプレイヤー層を惹きつけています。継続的なアップデート、季節限定コンテンツ、プロリーグの展開により、両セグメントの成長が期待される一方、プレイヤーエンゲージメントやトーナメント構造へのアプローチは大きく異なり、異なるゲーミング嗜好に対応しています。

収益源別:スポンサーシップ(最大)対ゲーム内課金(最速成長)

日本eスポーツ市場の収益源は、主にスポンサーシップが市場最大のシェアを占めています。この分野は、拡大するゲーマー層との接点を求めるブランドからの多額の投資により恩恵を受け、競争環境の活性化に寄与しています。メディア権利やマーチャンダイジングなどの他の収益源も、規模こそ小さいものの続いており、多様な消費者関心とビジネス機会を示しています。成長面では、プレイヤーの仮想アイテム購入傾向の高まりを背景に、ゲーム内課金(インゲーム購入)が最も急速な拡大を見せています。この傾向は、ユーザー体験を向上させつつ企業に多大な収益をもたらす、ゲーミングにおける収益化への広範な移行を反映しています。さらに、スポンサーシップの統合により継続的な資金調達とプロモーションの道が確保され、市場の成長をさらに加速させています。

スポンサーシップ:主流 vs. ゲーム内課金:新興

日本eスポーツ市場において、スポンサーシップは主要な収益源として際立っています。これは主に、ブランドとゲーマーの間に強固な結びつきを構築する能力によるものです。企業はeスポーツイベントの魅了的な性質を活用し、認知度向上とターゲット層とのエンゲージメントを図るため、スポンサー契約に多額の投資を行っています。一方、ゲーム内購入は、ゲームにおける収益化戦略の進化を反映し、重要なセグメントとして台頭しています。この分野は、追加コンテンツでゲーム体験をカスタマイズすることを好むゲーマーの間で急速に普及していることが特徴です。より多くのタイトルがマイクロトランザクションを導入するにつれ、ゲーム内購入が大幅に拡大する可能性が高まっており、収益創出において刺激的でありながら競争の激しい状況が生まれています。

プラットフォーム別:PC(最大)対モバイル(最速成長)

日本のeスポーツ市場におけるプラットフォーム選好の分布を見ると、PCゲームが圧倒的なシェアを占める傾向が顕著です。このセグメントの優位性は、堅牢なインフラと長年にわたるPCゲーミング文化に起因しており、日本のゲーマー層に深く根付いています。一方、モバイルゲーミングは急速に追い上げており、特に若年層を中心に、そのアクセシビリティと利便性から幅広い層に支持されています。成長傾向を見ると、PCが依然として基盤を保つ一方で、モバイルゲーミングがこの市場内で最も急成長しているセグメントとして台頭しています。モバイル技術の革新と、モバイルeスポーツタイトルの人気の高まりがこの傾向を牽引しています。プレイヤーはモバイルプラットフォームの柔軟性とユーザーフレンドリーな性質に惹かれ、モバイルゲーミングへの参加と競争が急増しています。

PC(主流)対 モバイル(新興)

日本eスポーツ市場におけるPCセグメントは、確立されたプレイヤー基盤と強力なコミュニティサポートを特徴とし、主流の地位を占めています。このプラットフォームは高性能なゲーミング処理能力と膨大なタイトルライブラリを強みとし、品質を重視するコアゲーマー層に支持されています。一方、モバイルセグメントは新興分野と位置付けられ、スマートフォン技術の進歩とモバイル専用eスポーツの普及拡大により急成長を遂げています。携帯性の高さや参入障壁の低さといった独自の利点により、カジュアルゲーマーや競技ゲーミング初心者を含む多様な層を惹きつけています。

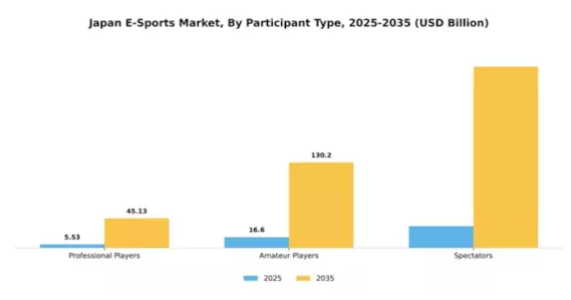

参加者種類別:プロプレイヤー(最大) vs アマチュアプレイヤー(急成長中)

日本のeスポーツ市場では、プロプレイヤーが最大のシェアを占め、競技環境に大きな影響を与えています。これに続き、アマチュアプレイヤーの参加が顕著に増加しており、アクセスの向上やコミュニティの支援が後押ししています。観客は市場の基盤として、様々なトーナメントや配信への関与と関心を高め、全体の成長に貢献しています。成長傾向は、草の根活動やオンラインプラットフォームの普及により、アマチュアプレイヤー数が急速に増加していることを示しています。プレイヤー間の関与が深まるにつれ、このセグメントはブランドやスポンサーにとって重要な焦点となりつつあります。一方、プロプレイヤーはメディアやファンの注目を集め続け、日本のeスポーツ市場における中核的役割を確固たるものにしております。

プロプレイヤー(主流) vs アマチュアプレイヤー(新興)

プロプレイヤーは日本のeスポーツ市場において圧倒的な存在感を示し、比類のない技術と競技経験によりスポンサーシップや高い視聴率を獲得しております。主要なトーナメントに参加し、コミュニティ内での影響力を持つことも少なくありません。一方、アマチュアプレイヤーは活気あるセグメントとして台頭しており、競技への参加が増加し、人材育成を目的とした取り組みの恩恵を受けています。この成長著しいグループは、新たな競争者を育成しプレイヤー層を多様化させることで、競技と観戦の両方を促進するダイナミックなエコシステムを創出しており、市場の持続可能性にとって不可欠です。

主要プレイヤーと競争環境の分析

日本のeスポーツ市場は、急速な技術進歩と拡大する消費者基盤に牽引され、ダイナミックな競争環境が特徴です。テンセント(中国)、アクティビジョン・ブリザード(アメリカ)、バンダイナムコエンターテインメント(日本)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。テンセント(中国)は、幅広いポートフォリオと投資能力を継続的に活用し、日本のゲーマーに対応するため、地域パートナーシップとコンテンツのローカライゼーションに注力しています。アクティビジョン・ブリザード(アメリカ)は、ゲーム開発とコミュニティエンゲージメントを通じた革新性を重視し、競争の激しいゲーミングシーンにおける基盤強化を目指しております。バンダイナムコエンターテインメント(日本)は、日本文化との深い結びつきを背景に、ローカルなゲーミングトレンドを戦略的に活用する立場にあり、独自の提供価値とローカライズされたコンテンツを通じて競争環境を形成しております。

各社が採用する事業戦略は、中程度の分散化と競争が共存する市場構造に対する精緻な理解を反映しています。コンテンツのローカライズとサプライチェーンの最適化は、業務効率と消費者エンゲージメントを向上させる中核戦略です。これらの主要プレイヤーの総合的な影響力は、イノベーションと地域特化戦略が最優先される競争環境を醸成し、市場の複雑性を効果的に乗り切ることを可能にしています。

2025年9月、テンセント(中国)は日本の有力ゲーミングスタジオとの戦略的提携を発表し、現地ユーザー向けに特化した新たなeスポーツタイトルを共同開発しました。この協業はテンセントの市場浸透を促進し、日本におけるブランド認知度を強化すると見込まれ、地域パートナーシップ構築という同社の広範な戦略に沿ったものです。同様に、2025年10月にはアクティビジョン・ブリザード(アメリカ)が、急成長する日本の競技ゲームコミュニティをターゲットに、日本人プレイヤー向けに特別設計された新たなeスポーツリーグを立ち上げました。この取り組みは同社の地域へのコミットメントを示すと同時に、現地eスポーツエコシステムにおける主要プレイヤーとしての地位を確立するものです。

2025年8月には、バンダイナムコエンターテインメント(日本)が、ゲーミングプラットフォームへのAI技術統合に焦点を当てた新たな取り組みを発表し、ユーザー体験とエンゲージメントの向上を図りました。この動きは、同社が先端技術を活用して競争の激しい市場で自社製品を差別化しようとする先見的な姿勢を示しており、技術に精通した層の獲得と競争優位性の維持において重要な役割を果たす可能性があります。

2025年11月現在、eスポーツ市場の動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されています。主要プレイヤー間の戦略的提携が競争環境を再構築し、イノベーションと市場拡大を促進する協業を育んでいます。価格競争から技術革新とサプライチェーンの信頼性への重点移行が顕著になりつつあります。市場の進化は消費者の需要と技術進歩に応える形で継続しており、革新性と適応性を優先する企業が成長する可能性が高いでしょう。

日本のeスポーツ市場における主要企業には以下が含まれます

産業動向

日本のeスポーツ市場は著しい成長と変革を経験しており、ライオットゲームズ、ソニー、バンダイナムコエンターテインメントといった企業が進化を牽引しています。直近では、ライオットゲームズがプレイヤーの関心を高める複数のコミュニティエンゲージメント施策を開始した一方、ソニーはeスポーツ産業における地位を固めるため、ゲームポートフォリオの拡充に注力しています。また、Aimingやコロプラも人気モバイルeスポーツタイトルによる収益増加を報告しています。さらに、DMM.comはより幅広い観客層を惹きつけるため、競技向けゲーミングプラットフォームへの投資を進めています。

さらに、市場評価額の目立った上昇が確認されており、政府調査によれば、日本のeスポーツ総収益は2025年までに10億米ドルを超える見込みです。M&A(合併・買収)に関しては、ここ数ヶ月で大きな取引は報告されておらず、状況は安定しています。しかしながら、サイバーエージェントやCygamesといった企業は、国際的なeスポーツ組織との協業を拡大し続け、市場での存在感を高めています。総じて、日本のeスポーツ業界のダイナミックな環境は、拡大を続ける観客層を獲得するため、主要ゲーミング企業間のイノベーションと戦略的提携の重要性を浮き彫りにしています。

日本のeスポーツ

将来展望

日本のeスポーツ市場 将来展望

日本のeスポーツ市場は、デジタルエンゲージメントの増加、スポンサーシップ、技術進歩を原動力として、2024年から2035年にかけて年平均成長率(CAGR)21.02%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 競技プレイ向け没入型VRゲーム体験の開発。

- 多様なゲーミングコミュニティ向けのローカライズコンテンツ制作。

- eスポーツカリキュラム導入に向けた教育機関との提携。

2035年までに、eスポーツ市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本eスポーツ市場プラットフォーム別展望

- PC

- コンソール

- モバイル

日本eスポーツ市場 ゲームタイプ別展望

- ファーストパーソン・シューター

- マルチプレイヤー・オンライン・バトルアリーナ

- リアルタイムストラテジー

- スポーツ

- バトルロワイヤル

日本eスポーツ市場 収益源別展望

- スポンサーシップ

- メディア権利

- マーチャンダイジング

- チケット販売

- ゲーム内課金

日本eスポーツ市場 参加者種類別展望

- プロプレイヤー

- アマチュアプレイヤー

- 観戦

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 ゲーム種類別情報通信技術(10億米ドル)

4.1.1 ファーストパーソン・シューティングゲーム

4.1.2 マルチプレイヤー・オンライン・バトルアリーナ

4.1.3 リアルタイムストラテジー

4.1.4 スポーツ

4.1.5 バトルロワイヤル

4.2 情報技術と通信技術、収益源別(10億米ドル)

4.2.1 スポンサーシップ

4.2.2 メディア権利

4.2.3 マーチャンダイジング

4.2.4 チケット販売

4.2.5 ゲーム内課金

4.3 情報通信技術、プラットフォーム別(10億米ドル)

4.3.1 PC

4.3.2 コンソール

4.3.3 モバイル

4.4 情報通信技術、参加者タイプ別(10億米ドル)

4.4.1 プロプレイヤー

4.4.2 アマチュアプレイヤー

4.4.3 観客5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 テンセント(中国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アクティビジョン・ブリザード(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Riot Games(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Epic Games(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Valve Corporation(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Nexon(韓国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 バンダイナムコエンターテインメント(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 エレクトロニック・アーツ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 テイクツー・インタラクティブ(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 ゲームタイプ別日本市場分析

6.3 収益源別日本市場分析

6.4 日本市場のプラットフォーム別分析

6.5 日本市場の参加者種類別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 ゲームタイプ別情報通信技術(2024年、%シェア)

6.13 ゲームタイプ別情報通信技術(2024年~2035年、10億米ドル)

6.14 情報通信技術、収益源別、2024年(%シェア)

6.15 情報通信技術、収益源別、2024年から2035年(10億米ドル)

6.16 情報通信技術(ICT)、プラットフォーム別、2024年(シェア、%)

6.17 情報通信技術(ICT)、プラットフォーム別、2024年から2035年(10億米ドル)

6.18 情報通信技術(ICT)、参加者タイプ別、2024年(%シェア)

6.19 情報通信技術(ICT)、参加者タイプ別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 ゲームタイプ別、2025-2035年(10億米ドル)

7.2.2 収益源別、2025-2035年(10億米ドル)

7.2.3 プラットフォーム別、2025-2035年(10億米ドル)

7.2.4 参加者種類別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携