❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、電子パスポート・電子ビザ市場は2024年に10億6350万米ドルと推定されております。

電子パスポート・電子ビザ市場は、2025年の11億2167万米ドルから2035年までに19億1150万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.47%を示すと予測されています。

主要な市場動向とハイライト

日本の電子パスポート・電子ビザ市場は、技術進歩と政府主導の施策により堅調な成長を遂げております。

- 生体認証技術の採用が拡大し、旅行書類のセキュリティと効率性が向上しております。

- ユーザー体験が焦点となり、関係者は旅行者向けのシームレスなデジタルインタラクションを優先しております。

- 政府のデジタルトランスフォーメーション施策が、様々な分野における電子パスポートと電子ビザの統合を推進しております。

- 安全な旅行ソリューションへの需要の高まりと、書類検証技術の進歩が市場成長の主要な推進要因となっております。

主要企業

Thales Group (FR), Gemalto (NL), HID Global (US), Entrust Datacard (US), IDEMIA (FR), Secunet Security Networks AG (DE), Zebra Technologies (US), Cubic Corporation (US)

日本の電子パスポート・電子ビザ市場の動向

電子パスポート・電子ビザ市場は現在、特に日本のデジタル化とセキュリティ強化への注力が進む中で、顕著な進展を見せております。政府は旅行手続きの効率化と国境警備の強化を目的として、電子パスポートと電子ビザの導入を積極的に推進しております。このデジタルソリューションへの移行は、効率性の向上と不正リスクの低減を図る意図によるものと見受けられます。その結果、旅行者は渡航書類申請時の処理時間の短縮と、よりユーザーフレンドリーな体験の恩恵を受ける可能性が高まっています。さらに、電子パスポート・電子ビザ市場への生体認証技術の統合がますます普及しつつあります。この技術はセキュリティ対策を強化するだけでなく、国境での出入国手続きをより円滑にします。日本政府はこれらのイノベーションへの投資に注力しているようで、これによりより強固で安全な旅行環境が実現される可能性があります。シームレスな旅行体験への需要が高まる中、電子パスポート・電子ビザ市場はさらなる拡大が見込まれており、これは世界的な旅行動向と技術導入の潮流を反映しています。

生体認証技術の採用拡大

電子パスポート・電子ビザ市場における生体認証技術の採用が進んでいます。この傾向はセキュリティを強化し、処理時間を短縮することで、旅行の効率化を実現します。日本政府がこうした技術の統合に取り組んでいることは、旅行書類の近代化に向けた積極的な姿勢を示しています。

ユーザー体験への注力

電子パスポート・電子ビザ市場では、ユーザー体験の向上にますます重点が置かれています。旅行者のニーズに応えるため、簡素化された申請プロセスと強化されたデジタルインターフェースが優先されています。このユーザー中心設計への注力は、より多くの人々に電子旅行書類の利用を促すでしょう。

政府主導のデジタル変革

日本政府は電子パスポート・電子ビザ市場におけるデジタル変革を積極的に推進しております。電子旅行書類のアクセシビリティとセキュリティ向上を目的とした施策が実施されています。これらの取り組みは、旅行インフラの近代化と国際的な移動性の向上を目指す長期戦略を示唆しております。

日本の電子パスポート・電子ビザ市場の推進要因

国際協力の強化

国際協力が日本の電子パスポート・電子ビザ市場の主要な推進要因として浮上しています。各国が電子パスポートと電子ビザの標準化プロトコル確立に向けて連携する中、旅行の利便性向上が期待されます。日本が国際協定やパートナーシップに参加することで、国境通過の円滑化と旅行体験全体の向上が促進される見込みです。こうした協力努力により、2025年には市場成長率が約10%に達する可能性があります。電子パスポート・電子ビザ市場は、規制や慣行の調和によって恩恵を受ける見込みであり、これにより旅行者間の採用が拡大する可能性があります。

安全な旅行ソリューションへの需要増加

日本の電子パスポート・電子ビザ市場では、安全な旅行ソリューションへの需要が顕著に高まっています。国際旅行が再開される中、旅行者は個人情報の安全性とセキュリティについてますます懸念を抱いています。日本政府はこの動向を認識し、セキュリティ対策強化のため電子パスポートと電子ビザの導入を積極的に推進しています。2025年には、生体認証データや暗号化といった高度なセキュリティ機能の必要性から、市場は約15%の成長が見込まれます。旅行者が旅程中のデータ保護を確信できる安全な旅行ソリューションへの移行は、電子パスポート・電子ビザ市場を後押しするでしょう。

デジタルインフラに対する政府の支援

デジタルインフラに対する政府の支援は、日本の電子パスポート・電子ビザ市場を牽引する重要な要素です。日本政府は電子パスポートと電子ビザの導入を支援するため、デジタルインフラの強化に多額の投資を行っています。この投資は、国境管理プロセスの効率化と、これらのデジタルソリューションを支える必要不可欠な技術基盤の整備を目的としています。2025年には、これらの施策により市場が約11%成長すると予測されています。電子パスポート・電子ビザ市場は、この政府の後押しにより恩恵を受ける態勢にあり、デジタル旅行ソリューションへの円滑な移行が促進される見込みです。

デジタルIDソリューションへの認知度向上

デジタルIDソリューションへの認知度向上は、日本の電子パスポート・電子ビザ市場に影響を与えています。個人がデジタルIDの利点をより理解するにつれ、シームレスで安全な旅行体験への期待が高まっています。日本政府はデジタルIDイニシアチブを積極的に推進しており、これが電子パスポートと電子ビザの普及を促進すると見込まれます。2025年までに、申請や認証プロセスを簡素化するデジタルソリューションを選択する旅行者が増えることで、市場は約14%の成長を遂げる可能性があります。認知度が高まり続ける中、電子パスポート・電子ビザ市場はさらに発展する見込みです。

文書検証技術の進歩

技術革新は日本の電子パスポート・電子ビザ市場形成において重要な役割を果たしています。光学式文字認識(OCR)や機械学習アルゴリズムといった文書検証技術の進歩により、電子パスポートと電子ビザの処理効率と精度が向上しています。これらの進歩により処理時間が大幅に短縮され、利用者の旅行利便性が向上すると見込まれます。2025年には、こうした技術が旅行プロセスにさらに統合されることで、市場は12%の拡大が見込まれています。業務の効率化と利用者満足度の向上につながるこれらの改善により、電子パスポート・電子ビザ市場は恩恵を受ける可能性が高いです。

市場セグメントの洞察

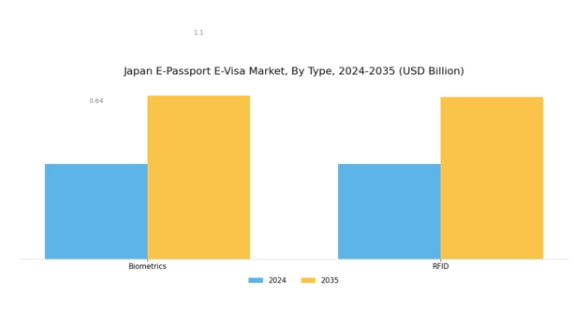

電子パスポート・電子ビザ市場の種類の分析

日本の電子パスポート・電子ビザ市場は主に種類別に区分され、生体認証やRFIDといった重要なカテゴリーが含まれます。これらはそれぞれ、本人確認プロセスのセキュリティと効率性向上において重要な役割を果たしています。生体認証は、個人の固有の身体的特徴を統計的に分析する技術であり、電子ビザシステムにおける本人確認においてますます重要性を増しています。

先進的な技術インフラとセキュリティ重視の姿勢を持つ日本では、電子パスポートシステムへの生体認証技術の導入が著しく進み、個人身元の正確な確認と身元詐称の防止が図られています。同時に、RFID(無線周波数識別)技術も重要な役割を担う存在として台頭し、国境管理における迅速なアクセスと処理を可能にすることで、旅行者の手続きを効率化しています。

RFID技術の統合により、電子パスポートに記録された情報を遠隔から読み取ることが可能となり、出入国審査時のデータ収集が加速されます。これにより効率性が向上するだけでなく、人的ミスを最小限に抑えることでセキュリティプロトコルも強化されます。

日本が継続的にイノベーションに注力する中、これらの分野は市場をリードする立場にあり、旅行者の現在のニーズや政府規制に沿った進歩を推進しています。生体認証とRFID技術は利便性を高めるだけでなく、国際基準のベンチマークを確立し、安全な旅行ソリューションにおける先進技術導入のリーダーとしての日本の評価を支えています。

世界中の旅行者がセキュリティと効率性をより重視する中、これらの技術の重要性は強調してもしすぎることはありません。日本電子パスポート・電子ビザ市場全体の枠組みにおける役割を確固たるものとしています。これらの技術導入を促進する日本の積極的な政府政策は、国民を保護し、出入国管理システムの能力を強化するという戦略的ビジョンを裏付けています。

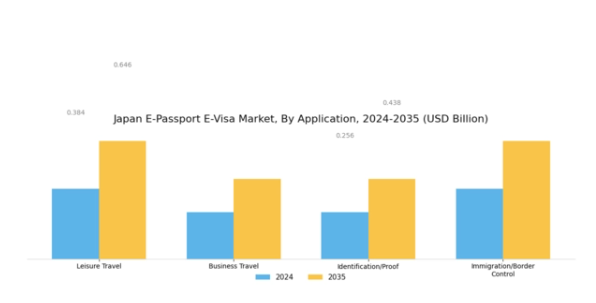

電子パスポート・電子ビザ市場のアプリケーションに関する洞察

日本の電子パスポート・電子ビザ市場において、アプリケーション分野は旅行の円滑化と安全な本人確認プロセスにおいて極めて重要な役割を果たしております。日本はレジャー旅行者とビジネス旅行者の双方にとって主要な目的地であるため、入国手続きの効率化において電子ビザ申請の重要性はますます高まっております。豊かな文化、歴史的遺跡、ユニークな体験を求めて多くの国際観光客が訪れることから、レジャー旅行が大きなシェアを占めております。一方、ビジネス旅行も勢いを増しており、これは貿易や投資の機会を促進する世界的な経済大国としての日本の地位を反映しています。

本人確認および証明用途は、特に身元詐欺への懸念が高まる時代において、個人識別情報の完全性を確保し、セキュリティ対策を強化するために不可欠です。さらに、入国管理および国境管理プロセスは、訪問者の流入を管理し、国家安全保障を確保する上で極めて重要です。効率的でユーザーフレンドリーな電子パスポートおよびビザソリューションへの需要が高まり続ける中、技術の進歩は日本の電子パスポート・電子ビザ市場の構造を再構築し、この分野における課題と機会の両方に対応していくことが予想されます。

全体として、この分野における多様化は、進化する日本の市場において、強固なセキュリティ対策に支えられたシームレスな旅行体験へのニーズが高まっていることを浮き彫りにしています。

電子パスポート・電子ビザ市場におけるハードウェアコンポーネントの洞察

日本電子パスポート・電子ビザ市場のハードウェアコンポーネント分野は、電子パスポートおよびビザシステムの機能性とセキュリティ強化において重要な役割を担っています。この分野には、アンテナやプロセッサー/チップといった主要要素が含まれ、それぞれが電子パスポートの性能と信頼性に大きく貢献しています。アンテナは、パスポートと読み取り装置間の通信を円滑にし、迅速かつ安全なデータ転送を確保するために不可欠です。

一方、プロセッサー/チップはデータの暗号化と保存において極めて重要であり、改ざんや身元盗難に対する保護を強化します。日本が入国管理プロセスにおけるデジタル革新とセキュリティを優先し続ける中、堅牢なハードウェアコンポーネントへの注目はさらに高まる見込みです。旅行需要の増加、技術の進歩、安全な身分証明システムへの政府投資の拡大といった要因が、電子パスポート枠組みにおけるこれらのコンポーネントの開発と採用を推進しています。

このハードウェアは、セキュリティ強化の要求に応えるだけでなく、国境や入国管理ポイントでの処理をより円滑かつ迅速にすることで、ユーザー体験全体の向上にも不可欠です。生体認証の普及拡大も、この市場セグメントにおける高度なハードウェアソリューションの必要性を浮き彫りにしています。

主要企業と競争環境

日本の電子パスポート・電子ビザ市場は、技術進歩と安全な旅行書類への需要増加に牽引され、ダイナミックな競争環境が特徴です。主要プレイヤーであるタレスグループ(フランス)、IDEMIA(フランス)、HIDグローバル(アメリカ)は最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。タレスグループ(フランス)は生体認証ソリューションの革新に注力し、電子パスポート製品への高度なセキュリティ機能の統合を目指しています。一方、IDEMIA(フランス)は政府機関との連携を重視し、電子ビザ発行の効率化を通じて業務効率の向上を図っています。HID Global(アメリカ)は、アイデンティティ管理の専門知識を活用し、電子パスポートと電子ビザの両方の要件に対応する包括的なソリューションを開発しており、市場における総合的なセキュリティソリューションへの傾向を示しています。

これらの企業が採用する事業戦略は、製造の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しており、中程度に細分化された市場において極めて重要です。この競争構造は多様な製品提供を可能とし、各プレイヤーが市場動向を形成する集合的影響力に貢献しています。消費者と政府双方の進化するニーズに適応するため、地域拡大とデジタル変革への注力が顕著です。

2025年9月、タレスグループ(フランス)は日本政府との戦略的提携を発表し、電子パスポートシステムのセキュリティ機能強化を図りました。この連携により最先端の生体認証技術が統合され、日本の旅行書類に対する信頼性と確実性が強化される見込みです。こうした取り組みはタレスの市場地位を強化するだけでなく、国家安全保障の向上と円滑な旅行手続きの促進という政府目標とも合致します。

2025年10月、アイデミア(フランス)は旅行者の申請手続きを簡素化する新たな電子ビザプラットフォームを立ち上げました。このプラットフォームはAI駆動型分析を組み込み、申請審査の効率化により処理時間を最大30%短縮する可能性があります。この動きは、ユーザー体験向上のための技術活用というアイデミアの取り組みを示すものであり、電子ビザ分野における新たな基準を確立する可能性があります。

2025年8月、HID Global(アメリカ)は製品ラインを拡充し、電子パスポート市場向けの先進的なモバイルIDソリューションを追加しました。この戦略的展開は、デジタルソリューションへの移行を反映した、モバイル対応旅行書類への需要増大に対応するものです。モバイル機能を統合することで、HID Globalは市場における先進的なプレイヤーとしての地位を確立し、利便性を求める技術に精通した旅行者層への訴求が見込まれます。

2025年11月現在、電子パスポート・電子ビザ市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます明確化しています。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションを促進するとともにサービス提供を強化しています。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著になりつつあります。市場の進化は消費者の期待や規制要件に応える形で継続しており、革新性と適応性を重視する企業が成長する可能性が高いです。

日本の電子パスポート・電子ビザ市場における主要企業

産業動向

2023年9月、日本の外務省は電子ビザサービスの拡大を開始し、当初11カ国で導入した後、同年6月に中国を追加しました。これは、訪日旅行の回復に伴い、訪問者の流入を最適化することを目的としていました。2024年4月、日本はインド国民(およびその他の国籍)向けに電子ビザシステムを正式に導入しました。このシステムでは、VFSが運営するセンターで申請および発行手続きが行われ、最大90日間の単一入国滞在が可能となります。

タレスグループは、2023年10月に日本で導入された電子パスポート製品に、新たな強化されたデータセキュリティ機能を導入しました。これらの機能は、より強固な暗号化と不正防止対策を実施するために設計されました。滞在超過の防止と国境審査の強化を図るため、日本は2025年6月、電子渡航認証(JESTA)プログラムの導入目標を2030年から2028年度へ前倒しすることを発表しました。

今後の見通し

日本の電子パスポート・電子ビザ市場の将来展望

日本の電子パスポート・電子ビザ市場は、技術進歩と旅行需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.47%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 電子ビザ申請における生体認証システムの統合。

- ビザステータスをリアルタイムで追跡するモバイルアプリケーションの開発。

- 旅行代理店との提携による電子ビザサービスのパッケージ化。

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本の電子パスポート・電子ビザ市場 種類別見通し

- 生体認証

- RFID

日本の電子パスポート・電子ビザ市場 用途別見通し

- レジャー旅行

- ビジネス旅行

- 身分証明/証明

- 入国管理/国境管理

日本の電子パスポート・電子ビザ市場 ハードウェアコンポーネント別見通し

- アンテナ

- プロセッサ/チップ

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 情報技術と通信技術、種類別(百万米ドル)

4.1.1 生体認証

4.1.2 RFID

4.2 情報通信技術、用途別(百万米ドル)

4.2.1 レジャー旅行

4.2.2 ビジネス旅行

4.2.3 身分証明/証明

4.2.4 入国管理/国境管理

4.3 情報通信技術、ハードウェア構成部品別(百万米ドル)

4.3.1 アンテナ

4.3.2 プロセッサ/チップ 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 テレス・グループ(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ジェムアルト(オランダ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 HIDグローバル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Entrust Datacard(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 IDEMIA(フランス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Secunet Security Networks AG(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Zebra Technologies(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Cubic Corporation (アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるハードウェアコンポーネント別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、種類別、2024年(シェア%)

6.12 情報通信技術、種類別、2024年から2035年 (百万米ドル)

6.13 情報通信技術、用途別、2024年(シェア率)

6.14 情報通信技術、用途別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、ハードウェアコンポーネント別、2024年(%シェア)

6.16 情報通信技術(ICT)、ハードウェアコンポーネント別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 ハードウェアコンポーネント別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携