❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の消化不良市場規模は2024年に2億5256万米ドルと推定されております。

日本の消化不良市場は、2025年の2億6,049万米ドルから2035年までに3億5,500万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3.1%を示すと予測されております。

主要な市場動向とハイライト

日本の消化不良市場では、自然療法や予防医療への移行が進んでおります。

- 日本の消化不良市場において最大のセグメントは医薬品分野であり、研究の進展に牽引されております。

- 最も急速に成長しているセグメントは自然療法分野と見られ、消費者のホリスティックヘルスへの関心の高まりを反映しております。

- 治療選択肢における技術統合がますます普及し、患者の治療成果と関与度を高めています。

- 消化不良の有病率増加と胃腸の健康に対する意識の高まりが、市場成長の主要な推進要因です。

主要企業

Pfizer Inc (US), GlaxoSmithKline plc (GB), Boehringer Ingelheim GmbH (DE), AstraZeneca plc (GB), Novartis AG (CH), Takeda Pharmaceutical Company Limited (JP), Sanofi S.A. (FR), AbbVie Inc (US)

日本の消化不良市場動向

日本の消化不良市場は現在、消化器健康への意識の高まりと消化器疾患の増加が相まって、顕著な発展を遂げております。高齢化が進む中、効果的な治療法への需要が高まっており、医薬品や市販薬の分野で革新が生まれています。さらに、医療提供者は個別化医療に注力し、患者様一人ひとりのニーズに合わせた治療を推進しております。この変化は患者の治療成果と満足度を高め、市場動向に影響を与える可能性があります。加えて、医療分野における技術の統合が顕著になりつつあります。遠隔医療やデジタルヘルスソリューションは、消化不良に悩む患者様の診察や治療選択肢へのアクセスを容易にしています。この傾向は患者様の関与を促進するだけでなく、慢性疾患の管理を効率化します。その結果、消化不良市場は成長の兆しを見せており、関係者はこうした変化する消費者嗜好と技術進歩に適応しつつあります。

自然療法への需要の高まり

消化不良の管理において、自然療法やハーブ療法を求める消費者の傾向が強まっています。この傾向は、従来の医薬品に代わる選択肢を求める人々の健康意識の広範な変化を反映しています。その結果、メーカーは自然成分を配合した製品の開発を模索し、この成長する層にアピールしています。

治療における技術統合

消化不良市場における技術の統合は、より一般的になりつつあります。デジタルヘルスプラットフォームや遠隔医療サービスは、患者様の医療アクセスを向上させ、タイムリーな相談や個別化された治療計画を可能にしております。この傾向は、患者様が症状を管理し、医療提供者と関わる方法を変革する可能性が高いです。

予防医療への焦点

消化不良市場において、予防医療戦略への顕著な移行が見られます。医療専門家は、消化不良症状の発症を予防するための生活習慣の改善や食事の変更の重要性を強調しております。この積極的なアプローチは、疾患の負担軽減を目指すだけでなく、患者様が自身の健康管理に主体的に関わることを促すものです。

日本の消化不良市場を牽引する要因

消化不良の有病率増加

日本における消化不良の発生率上昇は、消化不良市場にとって重要な推進要因です。最近の研究によれば、日本人口の約20%が人生のどこかで消化不良症状を経験しています。この増加傾向は、生活様式の変化、食習慣、ストレスレベルの増加に起因すると考えられています。より多くの個人がこれらの症状からの緩和を求めるにつれ、効果的な治療法や管理オプションへの需要が急増する可能性が高いです。その結果、製薬会社や医療提供者は、日本の人口のニーズに合わせた革新的なソリューションの開発に注力しています。この傾向は、患者ケアを向上させるだけでなく、関係者がこの疾患の増加する負担に対処しようとする中で、消化不良市場の成長を促進します。

高齢化と医療需要

日本の人口構成が加齢化に向かうことは、消化不良市場に大きな影響を与えます。65歳以上が人口の28%以上を占める中、消化不良を含む胃腸障害の有病率は上昇すると予想されます。高齢者は複数の健康問題を抱えることが多く、医療サービスの利用増加と効果的な消化不良管理の必要性が高まっています。この人口動態の傾向により、医療は高齢患者の特有のニーズに応えるため、サービスや製品提供の適応を迫られています。その結果、製薬企業は高齢者に適した治療法の研究開発に投資する可能性が高く、それにより消化不良市場の成長が促進されるでしょう。高齢者医療への注力は、高齢者の消化不良の複雑性に対処する専門的な治療法の開発にもつながる可能性があります。

医薬品研究の進歩

医薬品研究における革新は、消化不良市場を形成する上で極めて重要な役割を果たしています。プロトンポンプ阻害薬やH2受容体拮抗薬を含む新薬および治療法の開発は、消化不良の管理を変革しました。これらの進歩は患者の転帰を改善するだけでなく、医療が利用できる選択肢の範囲も拡大しています。さらに、消化不良の根本原因に関する継続的な研究は、新たな治療標的の発見につながり、治療効果をさらに高める可能性があります。製薬企業が研究開発への投資を続ける中、患者の多様なニーズに対応するより効果的で標的を絞った治療法の導入により、消化不良市場は成長が見込まれています。

消化器健康への意識の高まり

日本国民の間で消化器健康への意識が高まっており、これが消化不良市場の重要な推進力となっています。啓発キャンペーンや健康増進活動により、消化器疾患に関する一般の知識が増加し、消化不良症状について医療相談を求める個人が増加しています。この意識の高まりは、患者が自身の健康管理に積極的に取り組むようになるにつれ、医療専門家への相談件数の増加に反映されています。さらに、日本政府が推進する予防医療施策も、消化不良の早期診断・治療に寄与する可能性があります。その結果、医療提供者が効果的な管理戦略と患者教育への需要増に対応するにつれ、消化不良市場は成長が見込まれます。

食習慣と生活様式の変容

日本人の食習慣や生活様式の選択の変化が消化不良市場に影響を与えています。加工食品の消費増加と座りがちな生活様式は、消化不良を含む胃腸障害の増加と関連付けられています。個人の食習慣が消化器の健康に与える影響への認識が高まるにつれ、胃腸の健康促進を目的とした栄養補助食品や機能性食品への需要が増加しています。この傾向は、食事改善を通じて消化不良症状の緩和を求める健康志向の消費者に対応した製品開発の機会を企業に提供しています。その結果、関係者が消費者の変化する嗜好と効果的な食事介入の必要性に応えるにつれ、消化不良市場は拡大する可能性が高いと考えられます。

市場セグメントの洞察

日本消化不良市場セグメントの洞察

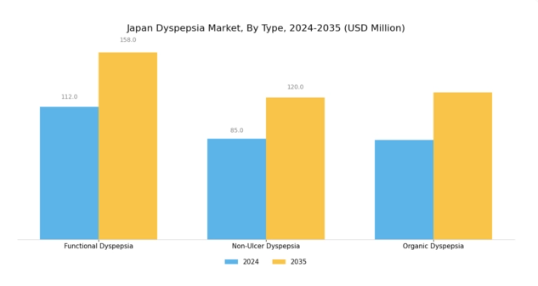

消化不良市場種類別洞察

日本の消化不良市場は、多様な種類に分類される特徴があり、それぞれが異なる根本原因と症状表現を示しています。種類別セグメンテーションは、この地域における消化不良の動向を理解する上で重要な役割を果たします。中でも機能性消化不良は、特定可能な器質的原因なく一般的な不快感を経験する患者を含むため、その有病率の高さが注目され、日本の消化不良市場において重要な側面となっています。

この種類は、診断が主に他の疾患の除外診断に依存するため、日本の医療従事者にとって特有の課題をもたらし、徹底的な評価の必要性を浮き彫りにしています。もう一つの重要なカテゴリーである非潰瘍性消化不良は、機能性消化不良と密接に関連しており、しばしば類似した症状を呈しますが、潰瘍性要素を欠いています。

このタイプは人口のかなりの割合に影響を及ぼすため、治療戦略を複雑化させ、市場における先進的な治療アプローチの必要性を強調しています。一方、器質性消化不良は、胃炎や消化性潰瘍など特定可能な身体的状態に起因する消化不良を含み、日本の医療において極めて重要です。

この種類は、放置すればより深刻な合併症を引き起こす可能性のある基礎疾患の管理・治療に不可欠な、効果的な診断方法の重要性を浮き彫りにしています。これらの区分は総合的に、日本における消化不良市場の複雑な状況を反映しており、種類を理解することは医療が対象を絞った治療選択肢や患者ケア戦略を策定する上で役立ちます。

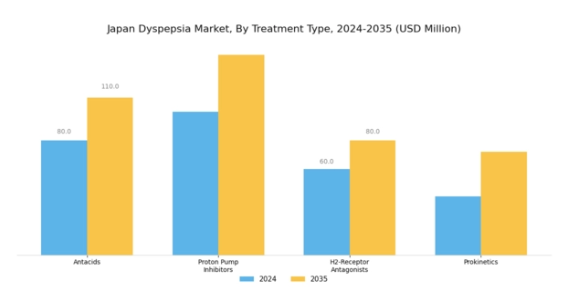

消化不良市場における治療種類に関する洞察

治療種類に基づく日本の消化不良市場セグメンテーションは、消化不良に悩む個人のニーズに応える様々な治療選択肢を明らかにしています。この中で、制酸剤は胃酸を中和して迅速な緩和をもたらし、患者様に即時の快適さを提供するため、極めて重要な役割を果たします。プロトンポンプ阻害薬も、酸産生を抑制する持続的な効果により中等度から重度の症状に対処するため、重要な位置を占めています。H2受容体拮抗薬は、特に処方箋不要の解決策を好む方にとって重要な代替手段となり、症状管理に広く用いられています。

消化促進薬は他の治療法ほど普及していませんが、胃内容排出を促進する点で重要性を持ち、特定の消化不良問題を抱える患者グループにとって有益です。日本の人口高齢化に伴い、生活様式の変化や食習慣の変化を背景に、消化不良市場における効果的な治療法の需要は増加すると予想されます。全体として、治療の種類セグメントは、日本における消化不良市場の状況下で患者の多様なニーズを反映し、消化不良管理に向けた様々なアプローチを示しています。

消化不良市場における投与経路の洞察

日本の消化不良市場では、患者のニーズに応える多様な手段が存在する「投与経路」が重要な領域として位置付けられています。このセグメントには主に経口、注射、外用薬が含まれ、それぞれ特定の治療要件に対応しています。経口投与は利便性と使用の容易さから重要な役割を果たしており、市販薬や処方薬を求める患者様の好ましい選択肢となっています。注射剤は特に重症例において重要であり、症状の迅速な緩和と効果的な管理を提供します。

さらに、局所治療を目的とした外用剤も普及が進み、患者の服薬遵守率と満足度向上に寄与しています。患者中心のアプローチへの注目の高まりと薬剤製剤技術の進歩が、これらの投与経路を促進する主要な推進力となっています。一方、規制上の課題や剤形間の競争は、市場環境における潜在的な障壁となっています。日本の医療システムが個別化治療に注力する中、投与経路セグメントは進化を遂げ、全国的な消化不良管理戦略の総合的な効果向上に貢献する見込みです。

消化不良治療薬市場の流通チャネルに関する洞察

日本の消化不良治療薬市場は、病院薬局、小売薬局、オンライン薬局といった主要カテゴリーを含む多様な流通チャネル構造が特徴です。病院薬局は医療現場において専門的な薬剤を提供する重要な役割を担い、入院中の患者様が必要な治療を直ちに受けられるよう確保しています。小売薬局はより広範な顧客層に対応し、消化不良治療薬へのアクセスを容易にすることで、市場全体の普及に大きく貢献しております。

デジタル化の進展に伴い、オンライン薬局は消費者の利便性を高める選択肢として台頭し、自宅にいながら医薬品を注文できる利便性を提供しております。これは特に移動に制約のある方や、目立たない購入方法を求める方にとって非常に価値のあるサービスとなっております。

日本の消化不良治療薬市場の成長は、胃腸の健康に対する意識の高まりと消化不良症例の増加にも後押しされており、これにより必須治療を提供する流通チャネルの重要性がさらに高まっています。加えて、日本の規制環境はこれらの流通チャネルの拡大とアクセス向上を支援し、業界全体で革新とサービス提供の質向上を促す競争環境を育んでいます。全体として、多様な流通チャネルがそれぞれの消費者のニーズに応え、日本で消化不良治療薬が包括的に利用可能となることに貢献しています。

主要企業と競争環境

消化不良市場は、確立された製薬大手と新興企業の混在を特徴とする競争環境を示しており、これは消費者の意識向上と胃腸疾患の有病率増加によって推進されています。武田薬品工業株式会社(日本)、ファイザー株式会社(アメリカ)、アストラゼネカ社(英国)などの主要企業は、革新的な治療ソリューションと患者中心のアプローチに焦点を当て、自社の広範な研究開発能力を活用する戦略的立場にあります。これらの企業は製品ラインアップを強化するため、積極的に提携や協業を進めており、これにより消化不良管理における有効性と安全性の両方を重視するダイナミックな競争環境が形成されています。

事業戦略面では、サプライチェーンの最適化と運営コスト削減を目的に、製造プロセスの現地化が進んでおります。市場構造は中程度の分散状態にあり、大規模な多国籍企業と小規模なニッチプレイヤーが混在しております。この分散構造は多様な治療選択肢を可能にしておりますが、グラクソ・スミスクライン社(英国)やノバルティス社(スイス)といった主要プレイヤーの総合的な影響力は大きく、戦略的な買収や製品多様化を通じて市場シェアを支配しております。

2025年10月、武田薬品工業株式会社(日本)は、主要バイオテクノロジー企業との戦略的提携を発表し、患者アウトカムの向上を目的とした新規消化不良治療薬の共同開発を進めています。この連携により、武田薬品の豊富な臨床知見とバイオテクノロジー企業の革新的技術が相乗効果を発揮し、開発期間の短縮と市場拡大が期待されます。このような戦略的提携は、製薬業界における協働型イノベーションの広範な潮流を示すものです。

2025年9月、ファイザー株式会社(アメリカ)は、消化不良患者を支援する新たなデジタルヘルスプラットフォームを立ち上げました。本プラットフォームは、個別化された治療計画の提供とリアルタイム症状追跡機能を備えており、患者の治療への関与を促進するだけでなく、ファイザーが従来型の医薬品提供に技術を統合する分野のリーダーとしての地位を確立するものです。この取り組みの戦略的重要性は、治療遵守率と患者満足度の向上を通じて、競争の激しい市場におけるブランドロイヤルティを育む可能性に存します。

2025年8月、アストラゼネカ社(英国)は消化不良向け漢方薬を専門とする中小企業の買収により製品ポートフォリオを拡大しました。この買収は、アストラゼネカ社が提供品目の多様化と、自然療法・代替療法への需要拡大への参入を目指す姿勢を反映しています。消費者が総合的な治療法を選択する傾向が強まっていることが、この動きの戦略的意義を裏付けており、アストラゼネカ社の市場での地位向上につながる可能性があります。

2025年11月現在、消化不良治療薬市場における競争動向は、デジタル化、持続可能性、治療プロトコルへの人工知能(AI)統合によってますます特徴づけられています。戦略的提携は、企業が資源と専門知識を結集してイノベーションを推進しようとする中で、市場構造形成に重要な役割を果たしています。今後の展望として、競争上の差別化は従来型の価格戦略から、技術革新、革新的な治療法、信頼性の高いサプライチェーン管理への重点移行が進む見込みです。これは消化不良市場における患者中心のアプローチへの転換を反映しています。

日本の消化不良市場における主要企業には以下が含まれます

産業動向

日本の消化不良市場における最近の動向では、主要製薬企業、特に田辺三菱製薬と武田薬品工業が顕著な活動を展開しており、両社とも新規治療オプションへの注力を強めています。健康意識の高まりと高齢化を背景に、市場は著しい成長を遂げています。

アステラス製薬とエーザイも、この分野における製品ラインアップ強化のため、研究開発に積極的に取り組んでおります。合併・買収の動向としては、2023年4月に武田薬品工業が消化器疾患に特化した中小バイオテック企業を買収し、消化不良治療を目的とした製品ポートフォリオを強化したことが特筆されます。ジョンソン・エンド・ジョンソンをはじめとする企業は、日本市場での存在感を拡大するため、戦略的提携の可能性を模索しております。

食習慣や生活様式の変化の影響を受けた消化不良の有病率増加が、引き続き市場を牽引しております。さらに、第一三共とファイザーは革新的な治療法を通じて市場動向に貢献する中核的なプレイヤーであり続けております。過去数年間、特に2021年半ば以降、この分野における投資が顕著に増加しており、日本の消化不良治療分野における将来の進歩と市場拡大の可能性を裏付けております。

今後の見通し

日本の消化不良市場における今後の見通し

日本の消化不良市場は、医療意識の高まりと革新的な治療法の選択肢の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.14%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI技術を活用した個別化治療計画の開発。

遠隔患者モニタリングのためのテレヘルスサービスの拡充。

消化不良症状を標的とした新規薬剤製剤の研究開発への投資。

2035年までに、消化不良市場は堅調な成長とサービス提供の強化を達成すると予想されます。

市場セグメンテーション

日本消化不良市場 種類別展望

- 機能性消化不良

- 非潰瘍性消化不良

- 器質性消化不良

日本消化不良市場 治療法種類別展望

- 制酸剤

- プロトンポンプ阻害薬

- H2受容体拮抗薬

- 消化管運動促進薬

日本消化不良市場 販売チャネル別展望

- 病院薬局

- 小売薬局

- オンライン薬局

日本消化不良市場 投与経路別展望

- 経口

- 注射

- 外用

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 化学薬品および材料、種類別(百万米ドル)

4.1.1 機能性消化不良

4.1.2 非潰瘍性消化不良

4.1.3 有機性消化不良

4.2 化学薬品および材料、治療種類別(百万米ドル)

4.2.1 制酸剤

4.2.2 プロトンポンプ阻害薬

4.2.3 H2受容体拮抗薬

4.2.4 消化管運動促進薬

4.3 化学物質および材料、投与経路別(百万米ドル)

4.3.1 経口

4.3.2 注射剤

4.3.3 外用剤

4.4 化学物質および材料、流通経路別(百万米ドル)

4.4.1 病院薬局

4.4.2 小売薬局

4.4.3 オンライン薬局 5

セクションV:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 ファイザー社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 グラクソ・スミスクライン社(英国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ベーリンガーインゲルハイム社(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アストラゼネカ社(英国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ノバルティスAG(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 武田薬品工業株式会社(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 サノフィS.A. (フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アッヴィ株式会社(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場における治療法種類別分析

6.4 日本市場における投与経路別分析

6.5 日本市場における流通チャネル別分析

6.6 化学品・材料の主要購買基準

6.7 MRFRの調査プロセス

6.8 化学品・材料のDRO分析

6.9 推進要因の影響分析:化学品・材料

6.10 抑制要因の影響分析:化学品・材料

6.11 供給/バリューチェーン:化学品・材料

6.12 化学品および材料、種類別、2024年(シェア%)

6.13 化学品および材料、種類別、2024年から2035年(百万米ドル)

6.14 化学品および材料、処理タイプ別、2024年(シェア%)

6.15 化学品および材料、治療タイプ別、2024年から2035年(百万米ドル)

6.16 化学品および材料、投与経路別、2024年(シェア%)

6.17 化学品・材料、投与経路別、2024年から2035年(百万米ドル)

6.18 化学品・材料、流通チャネル別、2024年(シェア%)

6.19 流通チャネル別化学品・材料市場規模(2024年~2035年、百万米ドル)

6.20 主要競合他社のベンチマーク調査7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 治療法別、2025-2035年(百万米ドル)

7.2.3 投与経路別、2025-2035年(百万米ドル)

7.2.4 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携