❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の薬剤注入システム市場規模は2024年に3億7012万米ドルと推定されております。

日本の薬剤注入システム市場は、2025年の3億9,507万米ドルから2035年までに7億5,860万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.7%を示すと予測されております。

主要な市場動向とハイライト

日本の薬剤注入システム市場は成長が見込まれております。この成長は、技術進歩と慢性疾患管理への注目の高まりによって推進されております。

- 薬剤注入システムにおける技術統合は、効率性と患者安全性を向上させます。

- 慢性疾患管理ソリューションの市場は、医療ニーズの高まりを反映し、急速に拡大しております。

- 規制面の支援が、先進的な注入技術の革新と導入を促進しております。

- 高齢化人口の増加と医療支出の拡大が、市場成長を推進する主要な要因となっております。

主要企業

Baxter International (US), B. Braun Melsungen AG (DE), Medtronic (US), Smiths Medical (US), Fresenius Kabi (DE), Terumo Corporation (JP), ICU Medical (US), Halyard Health (US)

日本の薬剤注入システム市場動向

日本の薬剤注入システム市場は現在、技術革新と医療需要の増加に牽引され、顕著な進展を見せております。注入システムへのスマート技術の導入は、患者の安全性と治療効果の向上に寄与するものと見られます。さらに、慢性疾患の有病率増加に伴い、より高度な薬剤送達手段が求められており、市場動向の変化につながる可能性があります。医療提供者が患者の治療成果向上を目指す中、自動化・精密化された注入システムの採用は増加傾向にあり、個別化医薬品への広範な潮流を反映しております。加えて、日本の規制枠組みは先進的な輸液技術の導入を支援する方向へ進化しています。この規制面の支援により、革新的な製品の市場参入が促進され、メーカー間の競争が活発化する可能性があります。関係者が新たなシステムが厳格な要件を満たすことを確保しようとする中、品質と安全基準への重点的な取り組みが極めて重要です。全体として、技術進歩と患者ケアの向上への取り組みを原動力として、薬剤注入システム市場は成長の兆しを見せています。

技術統合

薬剤送達システムへのスマート技術の導入は、薬剤注入システム市場の様相を変えつつあります。リアルタイムモニタリングや自動投与量調整といった高度な機能が普及しつつあり、患者の安全性と治療成果の向上が期待されます。

規制面の支援

日本の規制環境は、革新的な輸液技術に対応できるよう適応しつつあります。この支援により新製品の承認プロセスが迅速化され、メーカーの研究開発投資が促進され、市場成長が後押しされる可能性があります。

慢性疾患管理への焦点

日本における慢性疾患の増加傾向は、高度な薬剤注入システムへの需要を牽引しています。医療は複雑な治療計画を管理するため、効率的で信頼性の高い投与方法をますます求めており、これが市場戦略の再構築につながる可能性があります。

日本の薬剤注入システム市場を牽引する要因

高齢化人口の増加

高齢化人口の増加は、薬剤注入システム市場における重要な推進要因です。人口の高齢化に伴い、糖尿病や心血管疾患などの慢性疾患の有病率が上昇し、高度な薬剤投与システムが必要とされています。2025年には、日本の人口の約28%が65歳以上になると予測されており、これは医療需要に大きな影響を与えます。この人口動態の変化により、医療は複雑な治療計画を管理するため、より効率的な薬剤注入システムの導入を迫られています。病院や診療所が高齢患者向けに設計された革新的なソリューションで患者ケアを強化するにつれ、薬剤注入システム市場は成長が見込まれます。さらに、多くの高齢者が自宅での治療を希望する傾向にあることから、在宅医療ソリューションの需要も増加しており、ユーザーフレンドリーな薬剤注入システムの需要をさらに促進しています。

増加する医療支出

日本の医療支出増加は、薬剤注入システム市場にとって重要な推進要因です。政府は患者ケアと治療成果の向上に向け、医療インフラに多額の投資を行っております。2025年には医療支出が約5000億ドルに達すると予測されており、医療サービス強化への取り組みが反映されております。この財政支援により、病院や医療施設は薬剤注入システムを含む設備のアップグレードが可能となります。医療提供者がより効率的かつ効果的な治療オプションの導入を目指す中、先進的な薬剤注入システムへの需要は高まる見込みです。さらに、価値に基づく医療への重点化は、患者管理の改善や入院期間の短縮につながる技術の導入を促進し、薬剤注入システム市場をさらに後押ししています。

革新的ソリューションに対する規制面の支援

革新的な医療ソリューションに対する規制面の支援は、薬剤注入システム市場の主要な推進要因です。日本政府は医療提供の改善に向け、先進医療技術の導入を積極的に推進しています。新規医療機器の承認プロセスを迅速化する取り組みは、メーカーの研究開発投資を促進する見込みです。2025年には、先端技術を組み込んだ新規薬剤注入システムの導入に有利な規制環境が整う見込みです。この支援的な環境により製品発売が急増し、市場競争が激化する可能性があります。その結果、医療提供者はより幅広い選択肢を利用できるようになり、治療成果と安全性の向上を通じて患者様に最終的な利益をもたらすでしょう。

在宅医療ソリューションの需要拡大

在宅医療ソリューションへの需要拡大が薬剤注入システム市場を変革しています。在宅治療を希望する患者が増加する中、携帯性に優れ、使いやすい薬剤注入システムへのニーズが高まっています。この傾向は、長期的な薬剤管理を必要とする慢性疾患患者において特に顕著です。日本では在宅医療市場が大幅に成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)約8%が見込まれています。在宅ケアへの移行は、薬剤注入システムの革新を促進する可能性が高いです。メーカーは効率性だけでなく、患者様と介護者双方にとって使いやすい機器を開発しているためです。薬剤注入システム市場は、患者中心のケアという広範な動きと合致するこの傾向から恩恵を受ける態勢にあります。

注入システムの技術的進歩

技術革新は薬剤注入システム市場を形作る上で重要な役割を果たしています。投与誤差低減システムやワイヤレス接続機能を備えたスマート輸液ポンプなどの革新技術が普及しつつあります。これらの進歩は患者の安全性を高め、薬剤投与の効率性を向上させます。日本では、先進技術の統合を背景に、輸液ポンプ市場が2025年から2030年にかけて年平均成長率(CAGR)約7%で成長すると予測されています。さらに、医療従事者が遠隔で輸液システムを監視できるモバイルアプリケーションの開発も注目を集めています。この傾向は、より接続性の高い医療ソリューションへの移行を示しており、リアルタイムデータの提供と患者アウトカムの改善を通じて、薬剤注入システム市場を変革する可能性があります。

市場セグメントの洞察

製品種類別:エラストマー製輸液システム(最大)対 使い捨て輸液システム(最速成長)

日本の薬剤注入システム市場におけるシェア分布を見ると、エラストマー製注入システムが大きな割合を占め、最大のセグメントとなっています。これに続いて、利便性とコスト効率の高さから急速に普及が進んでいる使い捨て注入システムが続きます。注射器注入システムやペリスタルティックポンプなどの他のセグメントも市場に貢献していますが、シェアは比較的小さくなっています。このセグメントの成長傾向は、主に技術の進歩と、使いやすいデバイスに対する患者の選好の高まりによって牽引されています。特に使い捨て輸液システムは、外来治療の増加や入院期間短縮の重視により、最も成長が著しいセグメントとして台頭しています。さらに、高齢化社会の進展や慢性疾患管理ソリューションへの需要といった要因も、これらの製品の成長をさらに後押ししています。

エラストマー製輸液システム(主流) vs. 使い捨て輸液システム(新興)

エラストマー製輸液システムは、電源を必要とせず薬剤を一定流量で供給できる点と、その使いやすさが特徴です。在宅医療環境で好まれるため、日本の薬剤輸液システム市場において主流の選択肢となっています。一方、使い捨て輸液システムは、その利便性と感染リスクの低さから急速に普及が進んでいます。迅速なセットアップと滅菌処理の不要さから、病院環境での採用が増加しています。メーカー各社が革新性と安全性に注力する中、両セグメントは多様な患者ニーズに対応し治療成果を向上させることで、将来の医療提供において重要な役割を担うと予想されます。

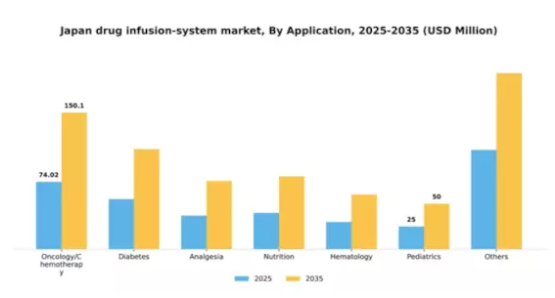

用途別:腫瘍学/化学療法(最大)対糖尿病(最速成長)

日本の薬剤注入システム市場において、用途別セグメントは大きなシェアを示しており、腫瘍学/化学療法が最大の用途領域としてリードしています。糖尿病がそれに続き、慢性疾患に特化した専門的な輸液システムに対する市場の多様なニーズを浮き彫りにしています。鎮痛・栄養補給などのその他の注目すべき用途も相当な需要を示していますが、これら二大分野には及んでいません。また、血液学、小児科、その他の分野も市場に貢献しており、成長と競争が激化する状況を補完しています。用途分野の成長傾向は、特に腫瘍学/化学療法と糖尿病において、個別化医療への強い移行を示しています。慢性疾患の増加と高齢化人口の拡大が、効果的な輸液システムへの需要を牽引しています。さらに、技術革新と患者管理システムの進化により、効率性と使いやすさが向上することが期待され、これらの分野の拡大をさらに後押しします。医療環境が変化するにつれ、高度な薬剤輸液ソリューションを必要とする患者の増大するニーズに応えるため、市場プレイヤーの戦略も進化していくでしょう。

腫瘍学/化学療法(主流)対 糖尿病(新興)

腫瘍学/化学療法は、がん診断数の急増と化学療法プロトコルの進歩に牽引され、日本の薬剤注入システム市場において主流のセグメントとして位置づけられています。治療中の精度と患者アウトカムを改善する専門的な注入システムの開発に焦点が当てられています。一方、糖尿病は急速な成長を遂げる新興セグメントであり、糖尿病患者の増加とより優れた管理ソリューションへの需要の高まりが背景にあります。糖尿病に特化した輸液システムは、使いやすい設計、リアルタイムモニタリング、デジタルヘルス技術の統合を重視しており、効率的かつ効果的な疾患管理を求める医療と患者の双方にとって魅力的な選択肢となっています。これらのセグメントが進化するにつれ、その特性が市場における存在感を形作っていくでしょう。

投与方法別:静脈内投与(最大)対皮下投与(最速成長)

日本の薬剤注入システム市場において、投与方法セグメントは主要カテゴリー間で異なる分布を示しています。静脈内投与は、薬剤を迅速に送達する効率性と有効性が認められ、最大の市場シェアを占めています。皮下投与はシェアこそ小さいものの、患者と医療提供者の間で侵襲性の低い方法への選好が高まっていることから、急速に普及が進んでいます。動脈内投与や硬膜外投与も市場に貢献していますが、その割合は比較的低くなっています。その他の手段には、様々な革新的な送達システムが含まれます。このセグメントの成長傾向は、主に薬剤送達の利便性と有効性を高める技術的進歩によって牽引されています。慢性疾患の発生率上昇は、輸液プロセスの改善を必要としており、これが皮下システムの採用増加につながっています。さらに、患者中心のケアへの注目が高まる中、より容易で痛みの少ない投与方法への需要が顕著となり、皮下投与やその他の新興システムの成長をさらに促進しています。一方、静脈内投与法は確立された有効性により依然として主流を占めています。

静脈内投与:主流 vs. 皮下投与:新興

日本における薬剤注入システム市場では、静脈内投与が主流の方法です。その迅速な作用と、様々な複雑な治療への適応性が評価されています。病院や集中治療環境など、即時の薬効が最優先される場面で広く活用されています。一方、皮下投与は外来診療において好まれる選択肢として台頭しており、静脈内投与法と比較して使用の容易さと感染リスクの大幅な低減を提供します。この方法は特に生物学的製剤や糖尿病管理において人気を集めており、患者の自律性と治療への順守向上を可能にします。皮下投与デバイスの技術進歩が加速していることから、従来の注入手段に代わる有力な選択肢として、今後の成長が期待されています。

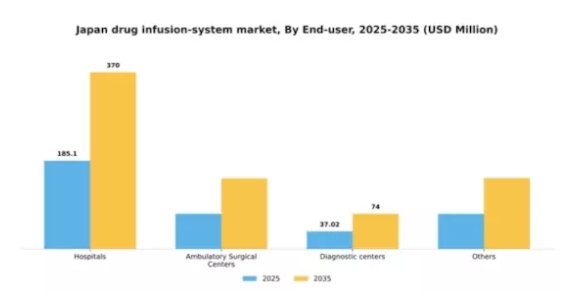

エンドユーザー別:病院(最大シェア)対 外来手術センター(最速成長)

日本の薬剤注入システム市場をセグメント化すると、病院が最大のシェアを占めております。これは、患者ケアや複雑な医療処置における注入システムの広範な利用に起因しております。入院患者数の増加や医療技術の進歩など、様々な要因が病院の市場における重要な存在感を支えています。一方、外来手術センターは、外来診療や低侵襲手術への移行を背景に、最も成長が速いセグメントとして台頭しています。この傾向は、医療提供システムにおける効率性への需要の高まりを反映しており、この分野におけるイノベーションと市場浸透の大きな可能性を示唆しています。

病院(主流)対 外来手術センター(新興)

病院は、堅牢なインフラと先進技術を患者ケアに統合する能力により、日本の薬剤注入システム市場において主流の勢力です。医療の最前線で活動する病院は、様々な臨床治療において薬剤注入システムに大きく依存しています。一方、外来手術センターは、外来手術と回復期間の短縮に重点を置く新興セグメントとして急速に成長しており、効率的な医療を求める患者様に支持されています。外来治療の選択肢に対する選好の高まりにより、これらのセンターは医薬品投与システムの革新を推進し、個別化されたサービスを通じて患者満足度を向上させる重要な役割を担っています。

主要企業と競争環境

日本の薬剤注入システム市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因としては、先進的な医療ソリューションへの需要増加、高齢化人口の増加、薬剤送達システムにおける患者安全性と有効性への重視の高まりが挙げられます。バクスター・インターナショナル(アメリカ)、B.ブラウン・メルズンゲンAG(ドイツ)、テルモ株式会社(日本)などの主要企業は、これらの動向を戦略的に活用する立場にあります。バクスター・インターナショナル(アメリカ)は輸液技術の革新に注力し、B.ブラウン・メルズンゲンAG(ドイツ)は製品ライン強化のためのパートナーシップを重視しています。テルモ株式会社(日本)は市場シェア拡大に向け地域展開を積極的に推進しており、技術革新と戦略的提携への依存度が高まる競争環境を形成しています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による効率化とコスト削減が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場動向に影響力を及ぼしています。この分散化により多様な製品・サービスが提供され、様々な医療ニーズに対応すると同時に、競争を促進してイノベーションを牽引しています。

2025年10月、バクスター・インターナショナル(アメリカ)は薬剤投与精度を向上させる新輸液ポンプの発売を発表しました。この戦略的動きは、薬剤投与の精密性に対する需要の高まりに対応する重要なものであり、患者アウトカムの改善と輸液技術におけるバクスターのリーダーシップ強化が期待されます。本製品の導入は、特定の市場ニーズに応えることで競合他社との差別化を図る役割も果たす可能性があります。

2025年9月、B.ブラウン・メルズンゲンAG(ドイツ)は、流通網強化のため日本の現地医療提供者と戦略的提携を締結しました。この連携により、B.ブラウンの革新的な輸液システムへのアクセスが改善され、日本市場での浸透率向上と競争力強化が期待されます。こうした提携は、地域ごとの医療ニーズに応えるローカライズ戦略への広範な傾向を示すものです。

2025年8月、テルモ株式会社(日本)は輸液システムにAI技術を統合し、製品ラインを拡充しました。この統合は患者モニタリングと薬剤投与プロセスの革新をもたらす可能性があり、より知能化された医療ソリューションへの移行を示唆しています。この動きの戦略的重要性は、業務効率の向上と患者安全性の改善につながる潜在性にあり、テルモを市場における先進的なプレイヤーとして位置づけています。

2025年11月現在、競争環境はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。戦略的提携が業界の様相を形成しており、企業は資源と専門知識を結集してより効果的なイノベーションを実現しています。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高く、急速に変化する市場における適応力の重要性を浮き彫りにしています。

日本の薬剤注入システム市場における主要企業には、以下の企業が含まれます。

産業動向

日本の薬剤注入システム市場における最近の産業動向では、特にメディウォッチ、ハネウェル、フィリップス・医療といった企業が、薬剤投与システムにおける患者の安全性と効率性の向上に向けた革新を進めており、著しい進展が見られます。

メドトロニック社とフレゼニウス・カビ社は輸液精度向上のための技術強化に注力し、ニプロ株式会社とテレフレックス社は病院環境における需要増に対応するため製品ラインの拡充を進めています。

注目すべきM&A活動としては、2023年3月にバクスター・インターナショナルが国内輸液技術企業の大規模な株式を取得し、日本市場での地位を強化したほか、2023年7月にはストライカー社が先進的輸液システムへのアクセス拡大を目的として、国内販売代理店との戦略的提携を発表しました。

市場評価額の成長が確認されており、高齢化と慢性疾患の増加を背景に、年間6%以上の拡大が見込まれています。

最近の進展としては、電子カルテと連携するスマート輸液システムの導入が進み、デジタル医療ソリューションへの移行が加速しています。さらに、日本政府の規制面での支援が、全国的な医療品質向上を目指したこの分野のイノベーションを促進しています。

将来展望

日本の薬剤注入システム市場の将来展望

日本の薬剤注入システム市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.74%で成長すると予測されています。

新たな機会は以下の分野にあります:

- IoT連携型スマート輸液ポンプの開発

- 在宅医療における輸液サービスの拡充

- AI駆動型薬剤管理システムへの投資

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本薬物注入システム市場 エンドユーザー別展望

- 病院

- 外来手術センター

- 診断センター

- その他

日本薬物注入システム市場 用途別展望

- 腫瘍学/化学療法

- 糖尿病

- 鎮痛

- 栄養

- 血液学

- 小児科

- その他

日本薬剤注入システム市場 製品種類別展望

- エラストマー注入システム

- 使い捨て注入システム

- シリンジ注入システム

- ペリスタルティックポンプ

- マルチチャンネルポンプ

- 患者自己調節鎮痛(PCA)ポンプ

- インスリンポンプ

- 埋め込み型注入システム

日本薬剤注入システム市場 投与方法別展望

- 静脈内

- 皮下

- 動脈内

- 硬膜外

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 セキュリティ、アクセス制御、ロボット、製品種類別(百万米ドル)

4.1.1 エラストマー製輸液システム

4.1.2 使い捨て輸液システム

4.1.3 注射器式輸液システム

4.1.4 ペリスタルティックポンプ

4.1.5 マルチチャンネルポンプ

4.1.6 患者自己調節鎮痛(PCA)ポンプ

4.1.7 インスリンポンプ

4.1.8 埋め込み型輸液システム

4.2 セキュリティ、アクセス制御およびロボット、用途別(百万米ドル)

4.2.1 腫瘍学/化学療法

4.2.2 糖尿病

4.2.3 鎮痛

4.2.4 栄養

4.2.5 血液学

4.2.6 小児科

4.2.7 その他

4.3 セキュリティ、アクセス制御およびロボット、投与方法別(百万米ドル)

4.3.1 静脈内

4.3.2 皮下

4.3.3 動脈

4.3.4 硬膜外

4.3.5 その他

4.4 セキュリティ、アクセス制御およびロボット、エンドユーザー別(百万米ドル)

4.4.1 病院

4.4.2 外来手術センター

4.4.3 診断センター

4.4.4 その他 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 バクスター・インターナショナル(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 B.ブラウン・メルズンゲンAG(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 メドトロニック(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 スミス・メディカル(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 フレゼニウス・カビ(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 テルモ株式会社(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ICUメディカル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ハリヤード・ヘルス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における製品種類別分析

6.3 日本市場における用途別分析

6.4 日本市場における投与経路別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 セキュリティ、アクセス制御、ロボットの主要購買基準

6.7 MRFRの調査プロセス

6.8 セキュリティ、アクセス制御、ロボットのDRO分析

6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.12 セキュリティ、アクセス制御、ロボット、製品種類別、2024年(%シェア)

6.13 セキュリティ、アクセス制御およびロボット、製品種類別、2024年から2035年(百万米ドル)

6.14 セキュリティ、アクセス制御およびロボット、用途別、2024年(シェア%)

6.15 セキュリティ、アクセス制御およびロボット、用途別、2024年から2035年(百万米ドル)

6.16 セキュリティ、アクセス制御およびロボット、投与経路別、2024年(%シェア)

6.17 セキュリティ、アクセス制御およびロボット、投与方法別、2024年から2035年(百万米ドル)

6.18 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年(シェア%)

6.19 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 投与方法別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携