❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

Verified Market Researchによりますと、以下の要因が日本の創薬インフォマティクス市場を形成しております。

政府主導のデジタルヘルス変革:日本の「Society 5.0」構想および医療デジタル化戦略は、医薬品研究の近代化に向けて多額の資金を配分しており、厚生労働省は武田薬品工業、アステラス製薬、第一三共などの主要製薬企業において、創薬プロセスへのAI導入を推進しております。

高齢化と疾病負担: 日本の人口の29.1%が65歳以上(世界最高比率)であり、認知症、がん、心血管疾患などの加齢関連疾患の有病率が増加していることから、製薬企業は高齢者向け治療薬の開発を加速させるため、AI駆動型創薬プラットフォームに多額の投資を行っています。

日本における創薬情報学市場レポートの概要

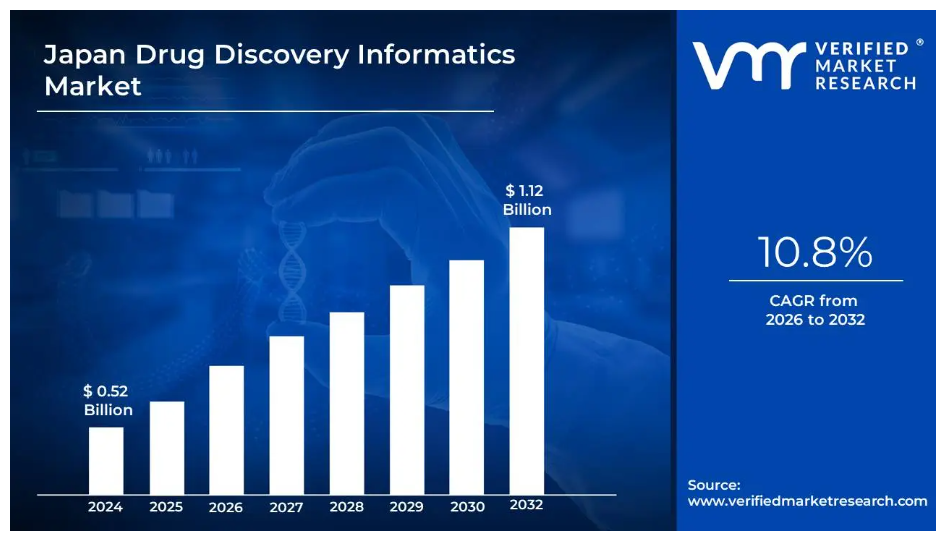

- 2024年の市場規模: 5億2,000万米ドル

- 2032年の市場規模: 11億2,000万米ドル

- CAGR(2026年~2032年): 10.8%

- 主要セグメント:

- エンドユーザー:製薬・バイオテクノロジー企業が55%のシェアを占め、武田薬品工業、アステラス製薬、第一三共などの主要な日本の企業が主導しています

- サービス:シーケンス解析プラットフォームが36%のシェアで導入をリードし、分子モデリングおよび臨床試験データ管理サービスがこれを支えています

- アプリケーション:創薬インフォマティクスが62%の市場シェアを占め、バイオコンテンツ管理アプリケーションを大きく上回っています

- 主要な成長要因: 日本の製薬大手による研究開発投資の増加、およびSociety 5.0を通じた医療分野のデジタル変革を推進する政府施策

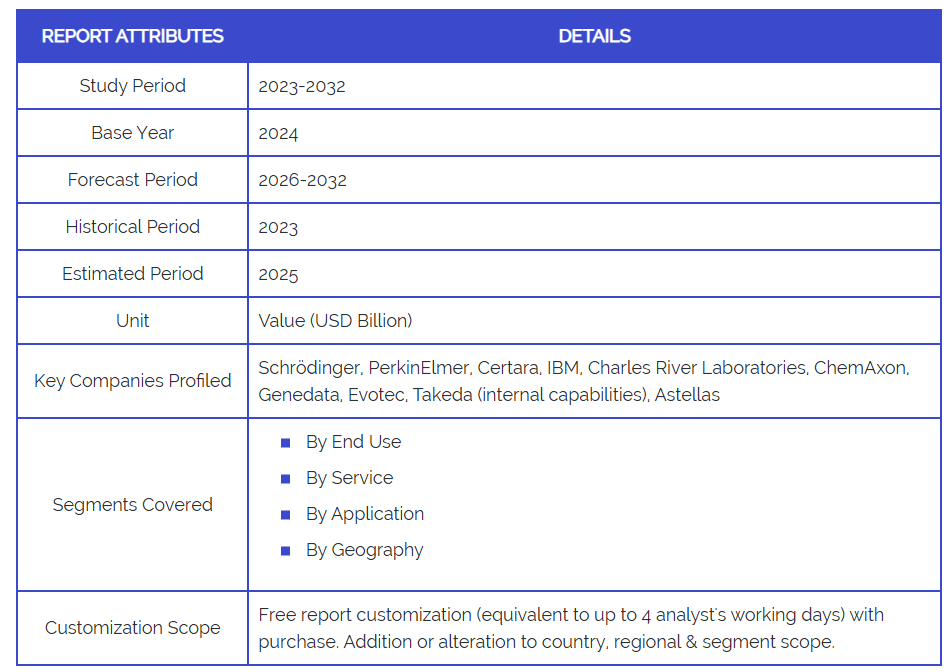

- 主要企業: Schrödinger、PerkinElmer、Certara、IBM、Charles River Laboratories、ChemAxon、Genedata、Evotec、武田薬品工業(社内リソース)、アステラス製薬

日本の創薬インフォマティクス市場の推進要因と動向

- 戦略的産業連携イニシアチブ:主要な日本の製薬企業は戦略的パートナーシップを構築しており、武田薬品工業、アステラス製薬、第一三共による共同バイオマーカーデータベースプロジェクトや、2024年に予定されている創薬初期段階プログラム向け合弁事業がその例です。これにより、共同インフォマティクスプラットフォームや共有研究データベースへの需要が高まっています。

- 精密医薬品とゲノミクスへの注力: 全日本ゲノム医薬品プログラムや中外製薬(ロシュ子会社)などが主導する精密腫瘍学研究など、日本のゲノム医薬品イニシアチブが、標的薬開発アプローチのための高度なシーケンス解析プラットフォームや分子モデリングツールの導入を促進しています。

- PMDAによる規制の近代化:日本の医薬品医療機器総合機構(PMDA)は、デジタル提出要件やAI対応の規制経路を導入しており、規制順守、臨床試験データ管理、医薬品承認プロセスに対応する包括的な情報プラットフォームへの投資が必要となっています。

日本の創薬情報産業における制約と課題

- 保守的な企業文化: 既存の日本製薬企業における従来型の意思決定プロセスは、技術導入への抵抗を生み出しています。合意形成の必要性とリスク回避的な経営アプローチにより、導入サイクルは平均より12~18カ月長くなっています。

- 導入・維持コストの高さ:高度な情報プラットフォームのコストは200万~500万ドルに上り、特に武田薬品工業(研究開発費158億ドル)やアステラス製薬(同32億ドル)といった大手製薬企業と比較して予算が限られる中小バイオテック企業や研究機関にとって、大きな投資障壁となっています。

- 言語とローカライゼーションの障壁: 先進的な創薬情報プラットフォームの多くは、日本語への大規模なローカライゼーションと文化的適応を必要とします。これにより追加コストが発生し、導入が遅延(6~12ヶ月)する一方、最先端の国際的なソフトウェアソリューションへのアクセスが制限されます。

- 熟練人材の不足: 製薬専門知識と高度なバイオインフォマティクススキルを兼ね備えた専門家の深刻な不足が採用のボトルネックを生んでいます。業界調査によれば、計算生物学分野で十分な人員を確保していると報告している日本の製薬企業はわずか15%です。

- 複雑な規制環境: PMDA(医薬品医療機器総合機構)の要件、厚生労働省のガイドライン、データプライバシー規制など複数の規制層が存在するため、検証上の課題が生じます。これにより、導入スケジュールが8~15か月延長され、他の主要市場と比較してプロジェクト総コストが30~40%増加します。

日本の創薬インフォマティクス市場 セグメント別分析

最終用途別

- CRO(医薬品開発受託機関)およびCMO(医薬品製造受託機関)

- 製薬会社およびバイオテクノロジー企業

- 学術機関および研究機関

製薬・バイオテクノロジー企業が55%の市場シェアを占め、武田薬品工業(売上高295億ドル)、アステラス製薬(同123億ドル)、第一三共(同102億ドル)、エーザイ(同61億ドル)といった主要な日本企業がデジタルトランスフォーメーション(DX)施策に多額の投資を行っています。CRO・CMOはアウトソーシングの普及に伴い12%のCAGR成長を示し、クインタイルズジャパンやCMICといった企業が専門的な情報科学能力を拡大しています。学術・研究機関は理化学研究所、東京大学、京都大学の研究プログラムを通じた政府資金支援により25%の市場シェアを維持。製薬セグメントの優位性は、イノベーションと研究開発投資を重視する世界第3位の医薬品市場としての日本の立場を反映しています。

サービス別

- シークエンス解析プラットフォーム

- ドッキング

- 分子モデリング

- 臨床試験データ管理

シークエンス解析プラットフォームは、国立がん研究センターをはじめとする日本のがんセンターにおける強力なゲノム研究や、中外製薬などの企業が推進する個別化がん治療に焦点を当てた精密医療イニシアチブに牽引され、36%の市場シェアを占めています。分子モデリングおよびドッキングサービスは、計算化学が創薬の中核となる中、特に武田薬品の神経科学研究プログラムやアステラス製薬の腫瘍薬開発イニシアチブにおいて、11.5%のCAGRで急速な成長を示しています。臨床試験データ管理サービスは、1,400件以上の進行中の試験が高度なデータ管理ソリューションを必要とするなど、日本が臨床試験において果たす役割の拡大に伴い着実に拡大しています。本セグメントは、PMDA(医薬品医療機器総合機構)の電子申請要件や国際的な規制調和への参加からも恩恵を受けています。

用途別

- バイオコンテンツ管理

- 創薬情報学

創薬情報学は62%の市場シェアで圧倒的優位を占めており、日本の製薬研究プログラム全体でAI統合や機械学習導入を通じた初期段階の創薬最適化に重点が置かれていることを反映しています。本セグメントは、政府のデジタル化施策やIBM、富士通、NECなどのテクノロジー企業との戦略的提携から大きな恩恵を受けています。バイオコンテンツ管理は38%の市場シェアを占め、包括的なデータ保管、知的財産管理、日本の個人情報保護法への準拠を求める規制要件の増加により、9.8%の安定した年平均成長率(CAGR)で成長しています。本セグメントは、PMDAへの規制申請、特許保護管理、日本中心の医薬品環境における国際的なデータ共有といった重要なニーズに対応しています。

日本の創薬インフォマティクス産業の地域別分析

- 関東地域(東京・横浜・千葉): 全国市場の65%を占め、主要製薬企業本社(武田薬品工業、エーザイ、中外製薬)、主要研究機関(東京大学、理化学研究所)、政府機関(PMDA、厚生労働省)、そして日本を代表するバイオテクノロジークラスターが集積。これにより、情報科学ソリューションへの需要とイノベーション活動が最も集中しています。

- 関西圏(大阪・京都・神戸):市場シェア20%を占め、第一三共本社、強力な医薬品製造基盤、京都大学の卓越した研究力、理化学研究所神戸機関を有します。再生医療や幹細胞研究向け情報学アプリケーションに焦点を当てており、専門的な計算生物学プラットフォームを必要としています。

- 中部地域(名古屋・静岡): 市場シェア8%を占め、成長中のバイオテクノロジー分野、医薬品製造施設、名古屋大学をはじめとする研究機関を有し、学産連携の取り組みが活発な精密医療および医療機器・医薬品の融合インフォマティクスを重視しています。

- 九州地域(福岡・熊本):政府のバイオテクノロジー振興政策、新興バイオテクノロジー企業、九州大学をはじめとする研究機関の恩恵を受け、海洋バイオテクノロジーと天然物創薬情報プラットフォームを重点分野として、4%の市場シェアを占めています。

- 東北地域(仙台):東北大学の研究プログラム、製薬研究施設、成長中のバイオテクノロジー分野を有し、市場シェア2%を占めます。地域イノベーションプログラムの支援のもと、災害医薬品研究と加齢関連疾患情報学アプリケーションに重点を置いています。

日本創薬情報学市場レポートにおける主要企業

- シュレーディンガー:分子シミュレーションソフトウェアのリーダー企業であり、武田薬品工業、アステラス製薬、第一三共など主要製薬企業向けに、計算機支援創薬、分子モデリング、構造ベース創薬アプリケーションを提供し、日本市場で大きな存在感を示しています。

- パーキンエルマー: 包括的なラボインフォマティクスソリューションとゲノミクスプラットフォームを提供し、日本の製薬企業や研究機関に広く浸透しています。特に主要がんセンターにおける精密医薬品イニシアチブや臨床ゲノミクスアプリケーションを支援しています。

- セルタラ: モデルベース医薬品開発ソフトウェアと薬物動態モデリングプラットフォームを専門とし、バイオシミュレーション、規制コンプライアンス、PMDA申請に必要な医薬品開発最適化のため、日本の製薬企業での採用が拡大しています。

- IBM: 武田薬品工業、アステラス製薬、研究機関との戦略的提携を通じ、日本の製薬企業向けにAI搭載創薬プラットフォームおよびクラウド型分析ソリューションを提供。政府主導の医療分野におけるデジタルトランスフォーメーション施策を支援しております。

- Charles River Laboratories: 統合型前臨床研究サービスおよび情報プラットフォームを提供。現地製薬企業やCROとの提携により日本市場での存在感を拡大中。創薬ワークフローおよび規制遵守プロセスを支援しております。

- ChemAxon: 化学情報学ソフトウェア、ケミインフォマティクスプラットフォーム、構造ベース創薬ツールを提供。日本の製薬研究機関に確固たる顧客基盤を有し、特に医薬化学アプリケーションや共同研究イニシアチブを支援しております。

- Genedata: ゲノミクス、プロテオミクス、システム生物学研究向けの専門バイオインフォマティクスソフトウェアを提供。日本の製薬企業やがん研究機関における市場プレゼンスを拡大中であり、精密医療と個別化治療開発に注力しております。

- エボテック:ドイツ企業で、日本の医薬品市場において戦略的パートナーシップを構築し、統合的な創薬サービスと専門的な情報プラットフォームを提供しております。特に武田薬品工業やアステラス製薬といった企業に対し、腫瘍学および神経科学研究分野での応用を支援しております。

- 武田薬品工業:日本最大の製薬企業であり、広範な社内バイオインフォマティクス能力とデジタル創薬プラットフォームを開発しております。他の日本の製薬企業にとっての参考実装例として機能すると同時に、先進的な情報ソリューションのために国際的な技術パートナーと協力しております。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本創薬情報学市場(エンドユース別)

• CRO(受託研究機関)及びCMO(受託製造機関)

• 製薬会社及びバイオテクノロジー企業

• 学術機関及び研究機関

5. 日本創薬情報学市場:サービス別

• 配列解析プラットフォーム

• ドッキング

• 分子モデリング

• 臨床試験データ管理

6. 日本創薬情報学市場:用途別

• バイオコンテンツ管理

• 創薬情報学

7. 地域別分析

• 日本

8. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19の市場への影響

9. 競争環境

• 主要企業

• 市場シェア分析

10. 企業プロファイル

• Schrödinger

• PerkinElmer

• Certara

• IBM

• Charles River Laboratories

• ChemAxon

• Genedata

• Evotec

• Takeda (internal capabilities)

• Astellas

11. 市場見通しと機会

• 新興技術

• 将来の市場動向

• 投資機会

12. 付録

• 略語一覧

• 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖