❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

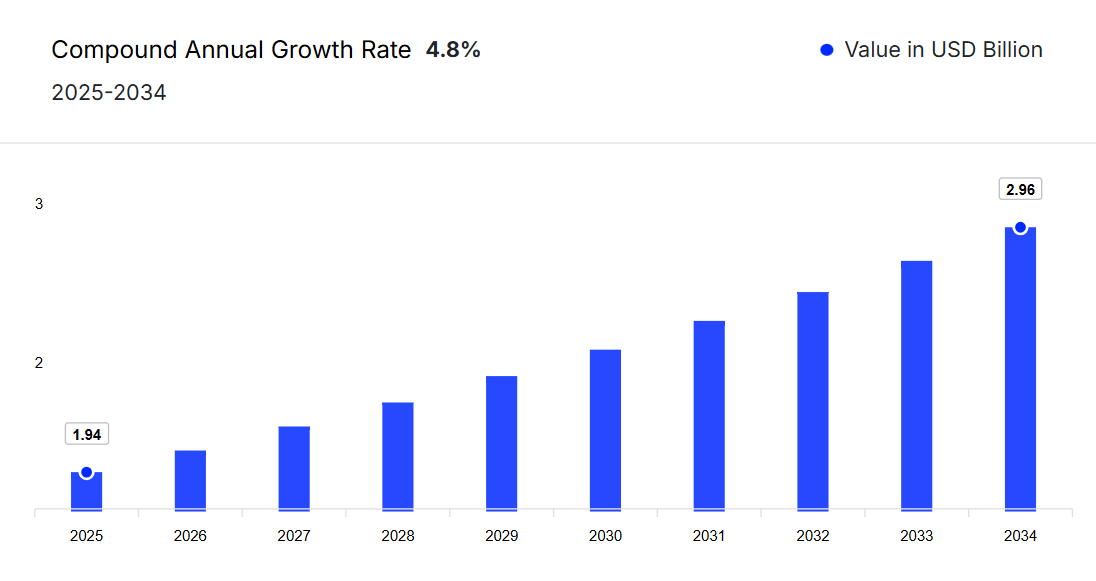

日本の使い捨て式食器市場は、2024年に18億5,000万米ドルと評価されました。

2025年から2034年までの予測期間において、産業は年平均成長率(CAGR)4.80%で成長し、2034年までに29億6,000万米ドルに達すると見込まれています。

日本における特殊食品・飲料トレンドの成長が市場拡大を促進する主要因として顕著になりつつあり、政府および公的機関のデータもこれを裏付けています。

主要な市場動向と洞察:

- 用途別では、食品の効率的な保管・輸送を支援するエコフレンドリーなソリューションへの移行を背景に、商業分野が予測期間中に年平均成長率(CAGR)5.1%で拡大する見込みです。

- 流通チャネル別では、オンラインチャネルが予測期間中に5.8%という顕著な成長を遂げると推定されます。

- 種類別では、外出先での飲料文化の拡大に伴い、使い捨てカップの需要が高まっています。

市場規模と予測:

- 2024年の市場規模: 18億5,000万米ドル

- 2034年の予測市場規模: 29億6,000万米ドル

- 2025年から2034年までのCAGR: 4.80%

- 最も成長が著しい種類: 使い捨てカップ

農林水産省(MAFF)によりますと、抹茶やローズティーなどのスペシャルティ茶製品に対する国内需要は、2021年から2023年にかけて8.2%の着実な伸びを示しており、日本の伝統的な茶文化に対する国内外の需要の高まりを示しています(農林水産省年次報告書、2023年)。この増加により、東京、京都、大阪などの主要都市では、特別な体験を求める消費者の需要が高く、抹茶カフェや職人によるデザート店のブームが起きています。これらの店舗では、ブランドイメージの向上や環境意識の高い消費者の共感を得るために、ユニークな使い捨て食器を使用することが多く、これが日本の使い捨て食器市場の収益に貢献しています。

フードツーリズムの拡大が続く中、屋台は国内外の旅行者の双方に人気が高まっています。こうした特製ストリートフードへの需要の高まりは、テイクアウトや屋外飲食に適した、便利で見た目にも美しく、かつ持続可能な使い捨て食器の需要を生み出しています。

さらに、東京都環境局は補助金やキャンペーンを通じて生分解性使い捨て製品の積極的な導入を推進しています。これにより、食品企業は循環型経済に向けた政府の方針に沿って、リサイクル可能な素材を使用したカスタマイズ可能な使い捨て食器を選択するようになり、日本の使い捨て食器市場をさらに活性化させています。

持続可能な製造における技術革新

持続可能な製造における技術革新は、日本の使い捨て食器市場における重要な推進力であり、高まる環境基準を満たすエコフレンドリーで生分解性の製品を効率的に生産することを可能にしております。先進的な機械は、高品質を維持しつつ廃棄物を削減しながら生産規模を拡大することをメーカーに可能にしております。例えば、2024年12月に開催されたFOOMA Japanにおいて、ネスコは日本の市場向けに特別に設計された「長方形ボウル製造機」を発表しました。この機械は、生分解性の紙製ボウルを高速かつ高精度で生産することを目的としております。この革新は、日本の食品包装業界における持続可能な使い捨てボウルへの移行を後押しするものでございます。

衛生基準の高まりが使い捨て食器の需要を促進

近年、衛生と安全に対する消費者の関心の高まりが、日本の使い捨て食器市場において、使い捨て食器の強い需要を牽引しています。レストラン、カフェ、コンビニエンスストアでは、清潔さを確保し汚染リスクを低減するため、使い捨ての皿、カップ、カトラリーを好む顧客が増加しています。この変化を反映し、セブン-イレブン・ジャパンなどの大手チェーンは、2024年初頭に使い捨て食器の製品ラインを拡充し、高まる顧客の期待に応えています。市場分析によれば、飲食店が消費者の信頼と満足度を維持するため、安全で使い捨て可能なソリューションを優先する中、この衛生面と利便性への重視が市場成長を継続的に牽引しています。

ボウル料理専門店コンセプトの人気の高まり

ボウル料理に特化した飲食店が増加したことで、革新的なボウルの需要が急増し、日本の使い捨て食器市場の成長を促進しています。例えば2025年6月には、Yobowlが福岡初のアサイーボウル専門店をオープンいたしました。FortunaWorksとWannaEatが運営するYobowlは、2024年に20万個以上のボウル販売実績を持つオンラインブランドから実店舗型ポップアップへ移行し、プレミアムアサイーやギリシャヨーグルトボウルを提供しております。こうした取り組みは、健康志向で視覚的にも魅力的、かつ便利なボウル型食事への傾向を浮き彫りにしています。また、飲食店やカフェ、デリバリープラットフォームに対し、店内飲食やテイクアウトのニーズに応えるため、高品質な使い捨てサービングボウルの使用拡大を促しています。

バガス由来の堆肥化可能食器の利用拡大

外食産業における持続可能な代替品への需要の高まりが、日本の使い捨て食器市場の革新を促進しています。2023年、パッカ社の主力ブランドであるCHUKは、サトウキビの農業残渣であるバガスを使用した新製品により、100%堆肥化可能な食器コレクションを拡充いたしました。耐熱性飲料カップ、スナックトレイ、コンパクトなサービングプレートなど、これらの追加製品は、ファストフード店からフードトラック、ケータリングサービスまで、幅広い事業者のニーズに対応しております。CHUKは、使い捨てプラスチックに代わる耐久性に優れたエコフレンドリーなソリューションを提供することで、環境に配慮した包装への移行を推進し、プラスチック廃棄物削減に向けた産業の取り組みを支援しています。

植物由来使い捨て食器の技術的進歩

環境問題への関心の高まりと規制強化の圧力により、日本の使い捨て食器市場では持続可能で生分解性のある素材への需要が増加しています。2025年6月、日本の研究者らは画期的な成果を挙げ、数時間以内に水中で完全に溶解する新型プラスチックを開発しました。この耐久性があり難燃性の素材は、海洋生態系を損なうプラスチック汚染やマイクロプラスチックという根深い問題に対する有望な解決策を提供します。真にエコフレンドリーな使い捨て食器を実現するこの革新は、市場の持続可能な製品への移行を加速させ、環境負荷低減に向けた日本の取り組みを強化することが期待されています。

日本の使い捨て食器産業のセグメンテーション

EMRの報告書「日本使い捨て食器市場レポートおよび予測 2025-2034」では、以下のセグメントに基づく詳細な市場分析を提供しております:

種類別市場構成

- 使い捨てカップ

- 使い捨てプレート

- 使い捨てボウル

- その他

主な見解: 使い捨てカップは、コーヒーショップやコンビニエンスストアからの需要、衛生面と使いやすさを重視する拡大中のフードデリバリーサービスに牽引され、日本の使い捨て食器市場を支配しています。使い捨てプレートは、耐久性がありエコフレンドリーな選択肢を必要とするテイクアウトやレトルト食品の急増により、最も成長が速いセグメントです。使い捨てボウルは、特にクイックサービスやインスタント食品分野で強い存在感を維持しています。カトラリーやトレイを含むその他のセグメントは、持続可能な素材と多用途デザインの革新により着実に成長しています。

用途別市場構成

- 家庭用

- 業務用

主な見解:業務用カテゴリーは、衛生面と業務効率化のために使い捨て食器に大きく依存するレストラン、カフェ、ケータリングサービスを含む拡大する外食産業に牽引され、日本の使い捨て食器市場で最大のシェアを占めています。一方、家庭用セグメントは最も急速に成長しており、忙しい生活様式の中で利便性を求める消費者の嗜好の高まりや、テイクアウト・宅配注文の増加が後押ししています。環境意識の高まりも両セグメントにおける持続可能な使い捨て製品の需要を促進しており、メーカーは様々な用途で訴求力のあるエコフレンドリーなソリューションの開発を迫られています。

流通チャネル別市場構成

- オンライン

- オフライン

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- その他

主な見解:コンビニエンスストアは、その広範な流通網と、日本の速いペースのライフスタイルを支える、迅速で即座に使用できる使い捨て食器に対する消費者需要に後押しされ、日本の使い捨て食器市場において最大のシェアを占めています。一方、オンラインセグメントは最も急速に成長しており、電子商取引の普及拡大と宅配サービスの台頭により、消費者に直接配送される使い捨て製品の需要が高まっています。両セグメントとも、利便性と持続可能性を求める消費者の嗜好の変化に迅速に対応しており、市場の将来の軌道を形作っています。

本レポートの全文を後ほどご購入される場合は

日本の使い捨て食器市場シェア

種類別では使い捨てカップが最大の収益を占める

使い捨てカップは、移動中の飲料文化の拡大に伴い、利便性と衛生面への需要が高まっていることが主な要因で、日本の使い捨て食器市場において最も高い需要を誇っています。消費者は安全性を確保しつつ環境に優しい使い捨てカップをますます好むようになっています。例えば、2024年にはスターバックスジャパンが全店舗で完全堆肥化可能な紙コップへの切り替えを実施し、持続可能でありながら実用的な飲料包装への需要の高まりに対応しました。この変化は、使い捨てカップが利便性、安全性、環境意識のバランスを保ちながら、日本市場において最大のセグメントとしての地位を維持していることを反映しています。

利便性を重視するライフスタイルの普及に伴い、日本の使い捨て食器市場では使い捨てプレートの使用が急増しています。多忙なスケジュールやテイクアウト・レトルト食品への依存度上昇により、消費者は使いやすさと後片付けの手間を省ける製品を優先します。使い捨てプレートは家庭・オフィス・イベントでの簡易食事に実用的な解決策を提供し、洗浄や手入れにかかる時間を削減します。この需要拡大を受け、メーカー各社は利便性と耐久性を兼ね備え、様々な食品に対応できる皿の開発を進めています。

用途別では業務用カテゴリーが市場成長を牽引

日本の使い捨て食器市場では、持続可能性と機能性を融合した革新的な食器を市場プレイヤーが投入する中、業務用用途が勢いを増しています。外食産業事業者、ケータリング企業、カフェは、美観を損なうことなく効率的な保管・輸送・提供を実現するエコフレンドリーなソリューションをますます求めています。具体例として、2024年11月にワサラ社が発売した「カサネット」は、竹とサトウキビ繊維から作られた積み重ね可能な蓋付き容器で、90日で生分解されます。プラスチック製の蓋を完全堆肥化可能な代替品に置き換えたこの製品は、業務用ユーザーからの需要増加を後押ししています。

一方、忙しい都市生活における利便性が、家庭用における使い捨て食器の使用を促進しています。特に宅配・テイクアウトサービスの普及に伴い、食事の準備や後片付けを簡素化するため、日本の消費者は使い捨て食器をますます選択しています。2024年にはコンビニエンスストアのセブン-イレブン・ジャパンが、家庭での使用に特化したエコフレンドリーな使い捨てプレートとカトラリーの品揃えを拡大し、手間のかからない食事ソリューションを求める環境意識の高い世帯にアピールしました。この傾向は、日本の家庭において持続可能性と日常的な実用性を兼ね備えた使い捨て製品への需要が高まっていることを示しています。

流通チャネル別では、コンビニエンスストアが市場を支配しています

コンビニエンスストアは、日本の使い捨て食器市場において最大のセグメントを形成しており、その背景には、都市部の忙しいライフスタイルを支える使い捨て製品への即時アクセスを求める消費者の需要が大きく影響しています。これらの店舗は、移動中の食事や飲料に迅速で手軽な解決策を提供しており、使い捨てカップ、プレート、カトラリーは欠かせない存在となっています。さらに、衛生や食品安全への意識の高まりが、使い捨て食器の使用を後押ししています。広範な入手可能性と消費者の利便性への嗜好が相まって、このセグメントにおける使い捨て食器の持続的な需要と成長が保証されています。

オンラインセグメントは、電子商取引と宅配サービスの急速な拡大に後押しされ、日本の使い捨て食器市場で最も成長が速い流通経路です。消費者は、持続可能な製品や専門的な製品を含むより幅広い品揃えに自宅でアクセスできる利便性をますます好むようになっています。この変化は、特に若年層や環境意識の高い消費者層における購買習慣の変化によって支えられており、注文の容易さと玄関先配送を重視する傾向が強まり、オンライン流通チャネルの堅調な成長を牽引しています。

競争環境

日本の使い捨て食器市場における主要企業は、高まる環境問題への懸念に対応するため、生分解性や堆肥化可能な製品の開発など、持続可能性に焦点を当てた戦略を積極的に採用しています。多くの使い捨て食器メーカーは、プラスチック廃棄物削減を目指す政府政策に沿い、小売業者と協力してエコフレンドリーな選択肢を導入しています。さらに、素材技術とデザインの革新により製品機能性と魅力が向上し、消費者の採用を促進しています。こうした積極的な取り組みは、企業の差別化と環境意識の高い顧客層の拡大に貢献し、市場全体の成長を後押ししています。

販売網拡大のため、企業はコンビニエンスストアとの提携と成長中のオンラインプラットフォームを組み合わせたマルチチャネル流通戦略も活用しています。電子商取引を通じた幅広い製品ラインアップの提供により、企業は大量購入者から利便性を求める個人消費者まで、多様な顧客ニーズに対応しています。製品の持続可能性と利便性を強調したマーケティングキャンペーンは、消費者とのさらなる関わりを深めています。効率的な製造とサプライチェーン最適化への投資はコスト削減と供給安定化を実現し、日本のダイナミックな小売環境において、使い捨て食器製品が手頃な価格で入手可能な状態を維持しています。

株式会社ワサラ

2010年に設立され、東京に本社を置く株式会社ワサラは、竹やサトウキビパルプなどの持続可能な素材を使用したエコフレンドリーな使い捨て食器を専門としています。同社は、日本の従来型工芸と現代の持続可能性の理念を融合させ、洗練された生分解性製品を生み出すことで知られています。WASARAは、環境負荷低減に注力する国内外の市場に対応するため、製品ラインの拡充を通じて革新を続けています。

P-Life Japan株式会社

1995年に大阪で設立されたP-Life Japan株式会社は、革新的な植物由来素材を用いた生分解性使い捨て食器の製造に注力しています。環境配慮型の生産手段と広範な流通網を通じ、プラスチック廃棄物の削減に取り組んでおります。P-Life Japan株式会社は小売業者や外食産業と積極的に連携し、日本全国でエコ意識の高い消費を推進しております。

江戸川物産株式会社

1963年の創業以来、東京に本社を置く江戸川物産株式会社は、使い捨て食品包装および食器の主要サプライヤーです。同社は日本の外食産業向けに幅広い製品を提供し、品質と安全性を重視しております。江戸川物産は、市場における衛生基準の進化や持続可能性のトレンドに対応するため、製品開発に継続的に投資を続けております。

株式会社サナップ

2004年に設立され、東京で事業を展開する株式会社サナップは、主に天然繊維を使用した環境に優しい使い捨て食器を製造しております。当社は持続可能なイノベーションとエコ意識の高いデザインを重視し、日本におけるグリーン代替品への需要増に対応しております。また、使い捨て食器分野における循環型経済の実践を促進するパートナーシップを優先的に構築しております。

※本リストは一部のみとなります。主要企業の完全なリストは本レポートの全文でご確認いただけます。また、主要企業リストはお客様のニーズに合わせてカスタマイズ可能です。

その他、日本の使い捨て食器市場における主要企業には、ニューセン株式会社が含まれます。

日本使い捨て食器市場レポートの主な特徴:

- 本レポートは、2034年までの正確かつ詳細な予測とともに、過去の市場動向を包括的に分析し、関係者が過去の傾向を理解し将来の発展を予測することを可能にします。

- 使い捨て食器製品における持続可能性、生分解性、機能性の向上に焦点を当てた最新の製品革新に関する貴重な知見を提供します。

- 本レポートには、主要な国内外メーカーのプロファイリングを含む詳細な競争環境分析が含まれており、市場戦略、製品ポートフォリオ、競争上のポジショニングを明らかにします。

- 地域別分析では、日本国内の異なる地域における新興成長拠点と変化する消費者嗜好を特定し、市場動向に関する地域別の視点を提供します。

- 堅牢なデータとトレンド分析に基づく投資に焦点を当てた展望が提示され、投資家や企業が市場機会と潜在的なリスクを認識し、情報に基づいた意思決定を行うのに役立ちます。

本レポートで回答する主な質問

日本の使い捨て食器市場の規模はどのくらいですか?

2024年、日本の使い捨て食器市場は約18億5,000万米ドルに達しました。

日本の使い捨て食器市場の成長率はどのくらいですか?

2025年から2034年にかけて、市場は年平均成長率(CAGR)4.80%で成長すると予測されています。

日本の使い捨て食器市場の主要企業はどのようになっていますか?

市場の主要企業には、ニューセン株式会社、株式会社サンナップ、江戸川物産株式会社、P-Life Japan株式会社、株式会社ワサラなどが含まれます。

日本の使い捨て食器市場を牽引する主な戦略は何ですか?

市場を牽引する主な戦略には、持続可能性への需要に応えるためのエコフレンドリーな生分解性製品の開発、品質向上と廃棄物削減のための先進的な製造技術への投資、コンビニエンスストアなどの主要小売業者との提携、そしてアクセシビリティと利便性を高めるためのオンライン販売拡大に焦点を当てたオムニチャネル流通の拡大などが挙げられます。

市場における最大の用途分野はどれでしょうか?

日本使い捨て食器市場における最大の用途分野は商業部門です。衛生面、業務効率、顧客利便性の観点から使い捨て製品への依存度が高いレストラン、カフェ、ケータリングサービスが牽引しています。

01

エグゼクティブサマリー

1.1 市場規模(2024-2025年)

1.2 市場成長(2025年予測-2034年予測)

1.3 主な需要要因

1.4 主要プレイヤーと競争構造

1.5 産業のベストプラクティス

1.6 最近の動向と発展

1.7 産業見通し

02

市場概要とステークホルダーの洞察

2.1 市場動向

2.2 主要産業

2.3 サプライヤーの力

2.4 バイヤーの力

2.5 主要な市場機会とリスク

2.6 ステークホルダーによる主要な取り組み

03

経済概要

3.1 GDP見通し

3.2 一人当たりGDP成長率

3.3 インフレ動向

3.4 民主主義指数

3.5 公的債務総額比率

3.6 国際収支(BoP)ポジション

3.7 人口見通し

3.8 都市化の動向

04

国別リスクプロファイル

4.1 国別リスク

4.2 ビジネス環境

05

アジア太平洋地域使い捨て食器市場分析

5.1 主要産業ハイライト

5.2 アジア太平洋地域使い捨て食器市場の歴史的推移(2018-2024年)

5.3 アジア太平洋地域使い捨て食器市場予測(2025-2034年)

06

日本使い捨て食器市場分析

6.1 主要産業ハイライト

6.2 日本使い捨て食器市場推移(2018-2024年)

6.3 日本使い捨て食器市場予測(2025-2034年)

07

日本の使い捨て食器市場(種類別)

7.1 使い捨てカップ

7.1.1 過去の実績推移(2018-2024年)

7.1.2 予測推移(2025-2034年)

7.2 使い捨てプレート

7.2.1 過去の実績推移(2018-2024年)

7.2.2 予測動向(2025-2034年)

7.3 使い捨てボウル

7.3.1 過去動向(2018-2024年)

7.3.2 予測動向(2025-2034年)

7.4 その他

08

日本使い捨て食器市場:用途別

8.1 家庭用

8.1.1 過去の実績推移(2018-2024)

8.1.2 予測推移(2025-2034)

8.2 業務用

8.2.1 過去の実績推移(2018-2024)

8.2.2 予測推移(2025-2034)

09

流通チャネル別 日本使い捨て食器市場

9.1 オンライン

9.1.1 過去の実績推移(2018-2024年)

9.1.2 予測推移(2025-2034年)

9.2 オフライン

9.2.1 過去の実績推移(2018-2024年)

9.2.2 予測動向(2025-2034年)

9.2.3 種類別内訳

9.2.3.1 ハイパーマーケット/スーパーマーケット

9.2.3.2 コンビニエンスストア

9.2.3.3 その他

10

市場動向

10.1 SWOT分析

10.1.1 強み

10.1.2 弱み

10.1.3 機会

10.1.4 脅威

10.2 ポーターの5つの力分析

10.2.1 供給者の交渉力

10.2.2 購買者の交渉力

10.2.3 新規参入の脅威

10.2.4 競合の激しさ

10.2.5 代替品の脅威

10.3 需要の主要指標

10.4 価格の主要指標

11

バリューチェーン分析

11.1 主要ステークホルダー

11.2 バリューチェーンの段階

12

調達に関する洞察

12.1 契約条件

12.2 コスト構造

12.2.1 原材料

12.2.2 ユーティリティ

12.2.3 労務費

12.2.4 固定費

12.2.5 価格設定モデル

12.3 ベンダー選定基準

12.4 地域レベルにおける供給者と購入者の力関係

12.4.1 需要

12.4.2 供給

12.4.3 原材料/原料の入手可能性

12.4.4 供給者の力

12.4.5 購入者の力

12.5 調達戦略:ベストプラクティス

13

競争環境

13.1 サプライヤー選定

13.2 主要グローバル企業

13.3 主要ローカル企業

13.4 主要企業の戦略

13.5 企業プロファイル

13.5.1 株式会社ワサラ

13.5.1.1 会社概要

13.5.1.2 製品ポートフォリオ

13.5.1.3 対象顧客層と実績

13.5.1.4 認証

13.5.2 P-Life Japan Inc.

13.5.2.1 会社概要

13.5.2.2 製品ポートフォリオ

13.5.2.3 顧客層と実績

13.5.2.4 認証

13.5.3 江戸川物産株式会社

13.5.3.1 会社概要

13.5.3.2 製品ポートフォリオ

13.5.3.3 顧客層のリーチと実績

13.5.3.4 認証

13.5.4 株式会社サンナップ

13.5.4.1 会社概要

13.5.4.2 製品ポートフォリオ

13.5.4.3 顧客層のリーチと実績

13.5.4.4 認証

13.5.5 ニューセン株式会社

13.5.5.1 会社概要

13.5.5.2 製品ポートフォリオ

13.5.5.3 顧客層のリーチと実績

13.5.5.4 認証

13.5.6 その他