❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のデジタル保管庫市場規模は2024年に4396万米ドルと推定されております。

日本のデジタル金庫市場は、2025年の4775万米ドルから2035年までに1億917万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.6%を示すと予測されております。

主要な市場動向とハイライト

日本のデジタル保管庫市場は、データセキュリティニーズの高まりと規制順守の強化を背景に、堅調な成長を遂げております。

- 日本デジタル保管庫市場において最大のセグメントは企業向けセグメントであり、データセキュリティソリューションに対する需要が顕著に高まっております。

- 最も成長が著しいセグメントは中小企業(SME)であり、機密情報を保護するためにデジタル保管庫の導入を拡大しています。

- データプライバシーに対する消費者の意識の高まりが、様々な分野におけるデジタル保管庫ソリューションの導入を促進しています。

- 主な市場推進要因としては、サイバーセキュリティ脅威の増加や、データ保護法への準拠を必要とする規制枠組みの強化が挙げられます。

主要企業

Microsoft (US), IBM (US), Oracle (US), Amazon (US), Google (US), Dell Technologies (US), Thales (FR), Gemalto (NL), Acronis (CH)

日本のデジタル・ボールト市場動向

データセキュリティとプライバシーへの懸念の高まりを背景に、デジタル・ボールト市場は顕著な成長を遂げております。組織は機密情報を保護する必要性をますます認識しており、安全なストレージソリューションへの需要が急増しております。この傾向は、データ漏洩が深刻な結果を招き得る金融、医療、政府などの分野で特に顕著です。その結果、企業は強固な暗号化とアクセス制御を提供する先進技術への投資を進めており、権限のある担当者だけが重要なデータにアクセスできるようにしています。さらに、リモートワークの普及により安全なデジタル環境の必要性が高まり、安全なデータ共有とコラボレーションを可能にするデジタル・ボールト・ソリューションの導入が企業に促されています。セキュリティに加え、デジタル・ボールト市場は規制順守要件の影響も受けています。組織は厳格なデータ保護法の遵守を求められており、安全な保管手法の導入が不可欠です。この規制環境は進化を続けており、当局は新たな脅威に対応するため継続的にガイドラインを更新しています。その結果、企業は現行のコンプライアンス基準を満たすだけでなく、将来の規制変化にも対応可能な拡張性を備えたデジタル保管庫ソリューションを求めています。セキュリティニーズとコンプライアンス要件の相互作用が市場を形成しており、今後数年間でデジタル保管庫ソリューションの堅調な成長が予測されます。

データセキュリティソリューションへの需要増加

特に機密情報を扱う分野において、データ保護への重視が高まっています。組織はデータ侵害に伴うリスクを軽減するため、安全な保管手段を優先的に導入しています。

規制順守が導入を促進

変化する規制環境が、企業にデジタル保管庫ソリューションの導入を促しています。データ保護法への順守は、組織の意思決定プロセスにおいて重要な要素となりつつあります。

先進技術の統合

デジタル・ボールト市場では、人工知能やブロックチェーンといった先端技術の統合が進んでいます。これらの革新技術はセキュリティ機能を強化し、データ管理能力を向上させます。

日本のデジタル・ボールト市場を牽引する要因

リモートワークへの移行

日本のデジタル・ボールト市場は、進行中のリモートワークへの移行にも影響を受けています。在宅勤務する従業員が増えるにつれ、機密データへの安全なアクセス需要が急増しています。企業は、リモートワーカーが重要な情報に安全にアクセスできるよう、デジタル保管庫ソリューションの導入を加速しています。最近の統計によれば、2025年までに日本の労働力の約30%がリモートワークを行うと予測されており、強固なデータ保護対策が不可欠です。この傾向は、組織がリモート業務のための安全な環境を提供しようとする中で、デジタル保管庫市場が拡大を続けることを示唆しています。

サイバーセキュリティ脅威の増加

日本のデジタル・ボールト市場は、サイバーセキュリティ脅威の増加に伴い成長を遂げています。組織が高度な攻撃に直面する中、安全なデータ保管ソリューションの必要性は極めて重要となっています。2025年にはサイバー犯罪による世界経済への年間損失が10兆ドルを超えると推定され、日本企業はデジタル・ボールトソリューションへの大規模な投資を迫られています。この傾向は、企業が機密情報を侵害から守るため、データ保護を優先する方向へシフトしていることを示しています。デジタル保管庫市場は、企業がデータ資産を保護する信頼性の高い方法を模索する中、サイバーセキュリティに対するこの高まる認識と緊急性から恩恵を受ける立場にあります。

規制枠組みの強化

デジタル保管庫市場は、日本の規制枠組みの強化によって形作られています。データ保護法の最近の改正により、機密情報を取り扱う組織に対してより厳格なコンプライアンス対策が義務付けられました。その結果、企業はこれらの規制への準拠を確保するため、デジタル保管庫ソリューションへの移行を加速させています。企業が罰則回避と評判維持のため堅牢なデータセキュリティ対策を導入する中、この傾向はデジタル・ボールト市場に好影響を与えるでしょう。こうした規制環境は、日本におけるデジタル・ボールトソリューションの成長に有利な環境を創出しています。

クラウド技術の普及拡大

クラウド技術の普及拡大に伴い、日本のデジタル・ボールト市場は著しい成長を見せています。企業がクラウドベースのソリューションへ移行するにつれ、安全なデータ保管の必要性はますます重要性を増しています。2025年には、日本のクラウドコンピューティング市場は約200億ドル規模に達すると予測されており、クラウドインフラとシームレスに連携可能なデジタル保管庫ソリューションの需要を牽引します。この傾向は、組織がクラウドコンピューティングの利点を活用しつつデータセキュリティを強化しようとする中で、デジタル保管庫市場が成長する可能性を示しています。

データプライバシーに対する消費者の意識の高まり

日本ではデータプライバシーに関する消費者の意識が高まっており、デジタル保管庫市場に影響を与えています。個人が自身の権利やデータ保護の重要性についてより理解を深めるにつれ、企業は安全な保管ソリューションの導入を迫られています。調査によれば、日本の消費者の70%以上が自身のデータの取り扱い方法を懸念しており、企業はデータセキュリティを優先せざるを得ません。この高まる意識は、組織がデータ保護に関する消費者の期待や規制要件を満たそうとする中で、デジタル保管庫市場の需要が増加することを示唆しています。

市場セグメントの洞察

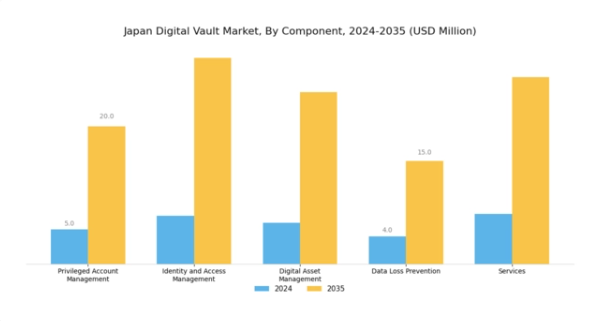

デジタル保管庫市場の構成要素に関する洞察

日本デジタル保管庫市場の構成要素セグメントは、デジタル資産やユーザー認証情報のセキュリティおよび管理に対する需要の高まりに対応する様々な必須機能を含む、重要な焦点領域です。このセクションには、特権アカウント管理、IDおよびアクセス管理、デジタル資産管理、データ損失防止、サービスといった主要な構成要素が含まれており、それぞれが組織のセキュリティインフラ強化において極めて重要な役割を果たします。

サイバーセキュリティインシデントが懸念される日本において、特権アカウント管理の重要性は極めて高く、機密情報やシステムへのアクセスを保護することで、潜在的なデータ侵害を軽減し、規制基準への準拠を確保します。一方、アイデンティティおよびアクセス管理(IAM)ソリューションは、企業がユーザーIDとそのアクセスレベルを効果的に管理することを可能にします。リモートワークやデジタルトランスフォーメーションが拡大する現代において、組織が不正アクセスに対してより脆弱になっている状況では、これは極めて重要です。

デジタル資産管理により、企業はデジタルコンテンツを効率的に整理・保存・保護でき、許可されたユーザーが貴重な情報に容易にアクセスできると同時に、外部からの脅威から安全に守られます。同様に、データ漏洩防止(DLP)技術は、日本国内の様々な業界で蔓延しているデータ流出リスクから保護するために不可欠です。一方、導入から継続的なサポートまでを包括するサービス分野は、企業がこれらのシステムを業務に効果的に統合し、最適なパフォーマンスを維持するために不可欠です。

日本の組織が進化するデジタル環境や規制枠組みに適応するにつれ、これらの分野への需要は拡大し、日本のデジタル保管庫市場産業を活性化させると予想されます。サイバー脅威の増加と強化されたセキュリティ対策の必要性は、この分野を日本のデジタル環境全体の健全性と回復力に不可欠な要素として位置付ける、重要な成長ドライバーとして機能しています。市場統計は、コンポーネント分野の堅調な成長軌道を示しており、今日のデジタル主導型経済におけるサイバーセキュリティとデータ管理の複雑さを乗り越えながら、進化するビジネスのニーズを満たす上で、その重要な役割を浮き彫りにしています。

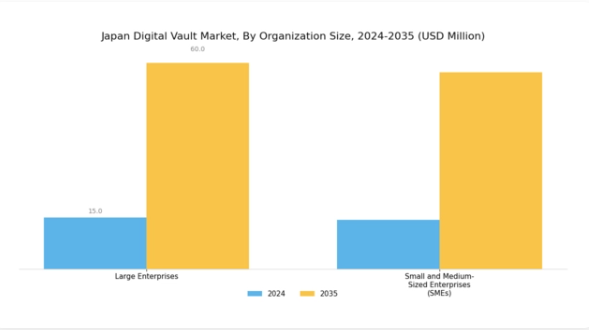

デジタル・ボールト市場の組織規模に関する洞察

日本のデジタル・ボールト市場は、組織規模の多様性が特徴であり、主に大企業と中小企業(SME)に分類されます。大企業は、膨大なデータ管理ニーズと規制順守要件から、デジタル・ボールトソリューションの需要を牽引する重要な役割を担っています。

日本におけるデータプライバシー法の複雑化に伴い、これらの組織は機密データの保護と事業継続性を確保するため、高度なデジタル・ボールト技術への多額の投資を行う傾向にあります。一方、中小企業(SME)は、増大するデジタル脅威の中で安全なデータ保管の重要性を認識し、日本デジタル・ボールト市場において貴重な貢献者として台頭してきています。

このセグメントは新技術の導入に機敏であることが多く、自社の特定要件に合わせたデジタル・ボールト・ソリューションを迅速に採用できます。中小企業が業務プロセスのデジタル化を推進するにつれ、費用対効果に優れながら堅牢なデータ保護対策の必要性が顕著になり、大きな成長機会をもたらしています。これらのセグメント間の相互作用は、各セグメントが独自の方法で市場全体の動向に貢献しつつ、組織規模を問わずデジタル・ボールト・ソリューションの重要性を浮き彫りにする、バランスの取れた状況を示しています。

デジタル・ボールト市場の産業別インサイト

日本のデジタル保管庫市場は、様々な産業に分類され、セクター横断的な安全なデータ管理・保管ソリューションへの需要拡大を反映しています。政府・防衛産業は、データ侵害への懸念の高まりと安全な通信の必要性から重要な役割を担い、投資の重点領域となっています。金融産業は、規制基準への厳格な準拠と個人・金融データの高セキュリティが求められる点で注目されます。

メディア・エンターテインメント分野では、デジタルコンテンツの拡散に伴い、知的財産の保護が最優先課題となっております。小売・消費財セクターも、顧客データの安全な取引とプライバシー問題に大きく依存しており、通信・ITセクターは急速に進化する技術環境下でのユーザーデータ保護に注力しております。

教育機関では学生データセキュリティの重要性に対する認識が高まっており、医療では機密性の高い患者情報を保護するための厳格な規制に直面しています。その他の産業でも、業務効率とデータ完全性を高めるためのデジタル保管庫ソリューションの必要性がますます認識されつつあります。全体として、日本のデジタル保管庫市場のセグメンテーションは、各産業が安全なデータ管理・保管ソリューションにおいて独自の要件と成長機会を示す多様な状況を浮き彫りにしています。

主要プレイヤーと競争環境

日本のデジタル・ボールト市場は、安全なデータ保管・管理ソリューションへの需要増加を背景に、活発な競争環境が特徴です。マイクロソフト(アメリカ)、IBM(アメリカ)、オラクル(アメリカ)といった主要プレイヤーは、イノベーションと地域拡大に焦点を当てた戦略的取り組みを通じて市場形成を積極的に推進しています。マイクロソフト(アメリカ)はAzureを活用したクラウドベースソリューションを強調し、データセキュリティとコンプライアンスの強化を図っています。一方、IBM(アメリカ)はAI機能を自社製品に統合することに注力し、業務効率の向上を実現しています。オラクル(アメリカ)もデータベースセキュリティ機能の強化により着実に進展しており、これらの取り組みが相まって、技術的進歩と顧客中心のソリューションを優先する競争環境を形成しています。

市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。主要な事業戦略としては、日本企業の特定ニーズに対応するため、製造の現地化やサプライチェーンの最適化が挙げられます。この地域密着型のアプローチはサービス提供を強化するだけでなく、顧客との強固な関係構築を促進し、各社の競争的優位性を確固たるものにしています。これらの主要プレイヤーの総合的な影響力は大きく、イノベーションを推進し産業基準を設定することで、中小企業の追随を促しています。

2025年10月、アマゾン(アメリカ)は高度な暗号化技術を統合した、日本市場向けに特化した新たなデジタル保管庫サービスの提供開始を発表しました。この戦略的展開は、日本の消費者間で高まるデータプライバシーとセキュリティへの懸念に対応することで、アマゾンの競争優位性を強化するものと見られます。提供サービスを現地化することで、アマゾン(アメリカ)はカスタマイズされたソリューションの価値が高まる市場において、強力な競争相手としての地位を確立しています。

2025年9月、タレス(フランス)はデジタル保管庫の機能強化に向け、現地サイバーセキュリティ企業との提携を拡大しました。この連携は、現地の専門知識を活用し市場での存在感を強化するタレスの戦略を示しています。製品開発に現地の知見を統合することで、タレス(フランス)は日本の特有な規制環境への適応性を高め、競争力を強化する見込みです。

2025年8月、アクロニス(スイス)は、日本企業におけるデータ保護意識の向上を目的とした新たな取り組みを開始しました。この取り組みは、アクロニスのサイバーセキュリティへの取り組みを強調するだけでなく、同社をデジタル・ボールト分野における思想的リーダーとして位置づけるものです。教育と意識向上に焦点を当てることで、アクロニス(スイス)は潜在的な顧客の信頼と忠誠心を育み、市場シェアの拡大につながる可能性があります。

2025年11月現在、デジタル・ボールト市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられます。企業間ではサービス提供強化における協業の価値が認識され、戦略的提携が競争環境を形作る傾向が強まっています。今後、競争上の差別化は価格競争よりもイノベーションと技術に重点を置いた形で進化すると予想されます。この変化により、より強靭なサプライチェーンの構築や、優れた顧客体験の提供が焦点となる可能性があります。

日本デジタル保管庫市場の主要企業には以下が含まれます

産業動向

日本デジタル保管庫市場では、最近いくつかの注目すべき動きが見られます。マイクロソフトジャパンや富士通などの企業は、サイバー脅威の増加に伴い、日本における安全なデータ管理の需要が高まる中、デジタルストレージサービスの拡大を進めています。新日本製鉄は、産業オペレーションにおけるデータ完全性の強化を目的として、デジタル保管庫技術への投資を開始しました。日本オラクルはクラウドソリューションの革新を継続し、市場での地位を強化しています。

また、2023年3月にはKDDIがNECと戦略的提携を結び、クラウドサービスの拡充を図るなど、デジタル保管庫インフラをさらに強化する重要なM&Aが行われました。さらに、2022年9月には日立製作所がデータ管理企業を買収し、安全なデジタルストレージソリューションの能力強化を図りました。

日本国内のデジタル保管庫サービス市場全体の評価額は著しい成長を示し、2023年半ばまでに推定15億米ドルの市場規模に達すると見込まれています。この傾向は、コンプライアンスとセキュリティを重視した、複数分野にわたる急速なデジタルトランスフォーメーションによって推進されています。デジタル技術導入を支援する政府の最近の施策により、今後数年間でこの分野への投資がさらに促進されると予想されます。

将来展望

日本デジタル保管庫市場の将来展望

日本のデジタル保管庫市場は、データセキュリティニーズの高まりと規制順守の強化を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.62%で成長すると予測されています。

新たな機会は以下の分野にあります:

- データセキュリティ対策強化のためのAI駆動型分析の統合。

- 中小企業向けカスタマイズ可能なデジタル・ボールト・ソリューションの開発。

- アクセシビリティ向上のためのクラウドベースのデジタル・ボールト・サービスの拡大。

2035年までに、デジタル・ボールト市場は進化するセキュリティ需要を反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本デジタル・ボールト市場 コンポーネント別展望

- 特権アカウント管理

- アイデンティティおよびアクセス管理(IAM)

- デジタル資産管理

- データ損失防止(DLP)

- サービス

日本デジタル保管庫市場 産業分野別展望

- 金融

- 政府・防衛

- メディア・エンターテインメント

- 小売・消費財

- 通信・IT

- 教育

- 医療

- その他

日本デジタル保管庫市場 企業規模別展望

- 大企業

- 中小企業(SME)

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、構成要素別(百万米ドル)

4.1.1 特権アカウント管理

4.1.2 識別情報およびアクセス管理(IAM)

4.1.3 デジタル資産管理

4.1.4 データ損失防止(DLP)

4.1.5 サービス

4.2 情報技術と通信技術、組織規模別(単位:百万米ドル)

4.2.1 大企業

4.2.2 中小企業 (SMEs)

4.3 情報通信技術(ICT)、産業別(単位:百万米ドル)

4.3.1 金融

4.3.2 政府・防衛

4.3.3 メディア・エンターテインメント

4.3.4 小売・消費財

4.3.5 電気通信・IT

4.3.6 教育

4.3.7 医療

4.3.8 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 オラクル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アマゾン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 グーグル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 デル・テクノロジーズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 テレス(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ジェムアルト(オランダ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アクロニス(スイス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における組織規模別分析

6.4 日本市場における産業別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.12 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.13 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.14 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.15 産業分野別情報通信技術、2024年(%シェア)

6.16 産業分野別情報通信技術、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 企業規模別、2025-2035年(百万米ドル)

7.2.3 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携