❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のデジタルトラスト市場規模は2024年に135億米ドルと推定されております。

日本のデジタルトラスト市場は、2025年の153億米ドルから2035年までに535億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)13.3%を示すと予測されています。

主要な市場動向とハイライト

日本のデジタルトラスト市場は、サイバーセキュリティ需要の増加と規制順守の強化を背景に、堅調な成長を遂げております。

日本デジタルトラスト市場において最大のセグメントはサイバーセキュリティソリューションであり、サイバー脅威に対する強化された保護への需要の高まりを反映しております。

最も急速に成長しているセグメントは規制順守サービスであり、組織が進化する法的要件を満たすために努力していることが要因です。

セキュリティ分野における技術的進歩は既存の枠組みと統合され、デジタルトラストソリューションにおける革新性と効率性を促進しております。サイバー脅威の増加と消費者の意識向上は、市場を推進する主要な要因であり、強固なデジタルトラストメカニズムの必要性を浮き彫りにしています。

主要プレイヤー

DigiCert(アメリカ)、GlobalSign(ベルギー)、Entrust(アメリカ)、IdenTrust(アメリカ)、Sectigo(アメリカ)、Comodo(アメリカ)、Thales(フランス)、VeriSign(アメリカ)、Trustwave(アメリカ)

日本のデジタルトラスト市場動向

デジタルトラスト市場は著しい成長を遂げております。この成長は、データプライバシーとセキュリティに対する懸念の高まりによって牽引されております。組織や個人がデジタル取引に伴うリスクをより強く認識するにつれ、信頼性の高いソリューションへの需要が増加しております。この市場は、本人確認、データ保護、安全な通信など、様々なサービスを含んでおります。日本では、厳格な規制へのコンプライアンス重視が、堅牢なデジタルトラストソリューションの必要性をさらに促進しております。企業は、消費者と企業の双方の進化する期待に応えるため、提供サービスの強化に向けて先進技術への投資を進めています。さらに、技術革新が市場環境を形作り続ける中、デジタルトラスト市場は進化を続ける見込みです。ブロックチェーンや人工知能などの革新技術は、セキュリティ対策の強化と消費者信頼の構築において重要な役割を果たすと期待されています。デジタル経済が拡大する中、オンライン取引における信頼の確立の重要性は、いくら強調しても過言ではありません。関係者は、安全なデジタル環境の構築が成長の持続と競争優位性の維持に不可欠であることをますます認識しています。新たな課題と機会に対応するための開発が継続される中、この市場の将来は有望に見えます。

サイバーセキュリティソリューションへの需要の高まり

デジタルトラスト市場では、サイバーセキュリティソリューションへの需要が急増しています。サイバー脅威が高度化する中、組織は先進的なセキュリティ対策の導入を優先しています。この傾向は、機密情報の保護と消費者信頼の維持が必要であるという認識の高まりを反映しています。企業はデジタル資産を保護するため、多層的なセキュリティフレームワークの導入を加速させています。

推進力としての規制順守

規制順守は、デジタル信頼市場における重要な推進力として台頭しています。日本では、厳格なデータ保護法により、企業はデータ管理とセキュリティのための包括的な戦略を採用せざるを得ません。この規制環境は、コンプライアンスを確保しつつセキュリティ態勢全体を強化するデジタル・トラスト・ソリューションへの投資を組織に促しています。

先進技術の統合

先進技術の統合がデジタル・トラスト市場を変革しています。人工知能やブロックチェーンなどの革新技術が、セキュリティプロトコルの強化とプロセスの効率化に活用されています。これらの技術は効率性を向上させるだけでなく、デジタル取引における透明性と説明責任を高め、ひいては消費者の信頼を強化します。

日本のデジタル・トラスト市場を牽引する要因

サイバー脅威の増加

日本のデジタルトラスト市場は、サイバー脅威の頻度と高度化が進むことで需要が高まっています。ランサムウェアやフィッシングを含む多様なサイバー攻撃に直面する組織にとって、強固なサイバーセキュリティ対策の必要性が極めて重要となっています。2025年には、サイバー犯罪による日本の経済損失が年間1兆円を超えると推計されています。この憂慮すべき傾向により、企業は機密データを保護し顧客の信頼を維持するため、デジタルトラストソリューションへの投資を迫られています。その結果、企業がサイバー脅威に関連するリスクを軽減するためセキュリティ投資を優先するにつれ、デジタルトラスト市場は拡大する見込みです。

リモートワークへの移行

日本におけるリモートワークへの移行は、デジタルトラスト市場に新たな課題と機会をもたらしています。在宅勤務する従業員が増える中、組織は機密情報への安全なアクセスを確保し、データの完全性を維持しなければなりません。この移行により、セキュアなアクセス管理や暗号化技術などのデジタルトラストソリューションへの依存度が高まっています。報告書によれば、リモートワークの傾向により、2026年までにデジタルトラストサービスの需要が30%増加する可能性があります。その結果、企業はリモートワーク環境がもたらすセキュリティ課題に対処するため、デジタルトラストソリューションへの投資を優先する見込みです。

規制環境の進化

日本の進化する規制環境は、デジタルトラスト市場の形成において重要な役割を果たしています。より厳格なデータ保護法やコンプライアンス要件の導入により、企業はデジタルトラスト対策を強化せざるを得ません。個人情報保護法(PIPA)は組織に対し包括的なデータ保護戦略の実施を義務付けており、これがデジタルトラストソリューションの需要を牽引しています。企業がこれらの規制への準拠を目指す中、コンプライアンス確保と消費者データ保護を実現する技術・手法への投資が進むことで、デジタルトラスト市場は大幅な成長が見込まれます。

消費者の意識と期待

日本では、データプライバシーとセキュリティに関する消費者の意識が顕著に高まっており、これがデジタルトラスト市場に大きな影響を与えています。個人が自身の権利やデータ侵害の影響についてより理解を深めるにつれ、企業に対して透明性と説明責任を求める声が強まっています。調査によれば、日本の消費者の約70%が、自身のデータが安全に扱われていないと感じた場合、ブランドを切り替える意思があると回答しています。こうした消費者期待の変化が、企業にデジタルトラストソリューションの導入を促し、信頼が市場における重要な差別化要因となる競争環境を育んでいます。

セキュリティ分野における技術的進歩

セキュリティソリューションの急速な技術的進歩が、日本のデジタルトラスト市場を牽引しています。人工知能(AI)、機械学習、ブロックチェーン技術などの革新は、組織がデジタルトラストに取り組む方法を変革しています。例えば、AI駆動型セキュリティシステムは膨大なデータを分析し、リアルタイムで異常や潜在的な脅威を検知できます。これらの技術がより利用しやすくなるにつれ、企業は業務に統合し、デジタルトラストの枠組みを強化する可能性が高まっています。この傾向は、組織がセキュリティ態勢を強化するために最先端技術を活用しようとする中で、デジタルトラスト市場が堅調な成長軌道を辿ることを示唆しています。

市場セグメントの洞察

エンドユーザー産業別:金融・銀行業(最大)対医療(最速成長)

日本のデジタルトラスト市場において、様々なエンドユーザー産業間の市場シェア分布を見ると、最大の貢献者である金融・銀行セクターの優位性が際立っています。医療分野がこれに続き、規制要件や患者データ保護を背景とした堅調なデジタルトラスト導入の動きが見られます。この競争環境は、透明性とセキュリティ強化を目指す政府部門や、急速に進化するデジタル環境に適応する他産業の存在により、さらに活発化しています。成長傾向としては、デジタル取引の増加に伴い金融・銀行セグメントが引き続き主導的立場を維持する見込みです。強固なサイバーセキュリティ対策が不可欠となります。一方、医療分野は遠隔医療の進展やデータプライバシーへの関心の高まりを原動力に、最も急速に成長する分野として台頭しつつあります。この勢いは、デジタルトラストアプリケーション全体でより高い基準を求める政府規制によって支えられており、市場をさらに前進させています。

金融・銀行:主導的 vs. 医療:新興

金融・銀行セグメントは、サイバーセキュリティとコンプライアンス対策への高い投資を特徴とする、日本のデジタルトラスト市場における主導的なプレイヤーです。このセクターの焦点は、機密性の高い金融データを保護し、デジタル取引における顧客の信頼を確保することにあります。一方、医療分野は電子カルテの普及や遠隔医療ソリューションへの依存度増加を背景に急速に成長しています。患者データの安全な管理と革新的技術への需要が高まる中、医療分野は重要な位置を占めています。両分野は課題や重点領域が異なるものの、市場の動向と将来の成長を形作る上で不可欠な役割を担っています。

ソリューション種類別:認証(最大)対データ検証(最速成長)

日本のデジタルトラスト市場において、認証ソリューションは種類の中で最大の市場シェアを占めております。これは主に、様々なデジタルプラットフォームにおける安全なアクセス需要の高まりによるものです。機密データやユーザーIDを保護しようとする組織にとって、この分野は依然として極めて重要です。データ検証は現在規模こそ小さいものの、取引における不正や誤りを減らすため、データ入力の真正性を確認する需要の高まりを反映し、急速に注目を集めております。日本デジタルトラスト市場の成長傾向は、サイバー脅威の複雑化と規制環境の変化によって牽引されています。デジタル取引の増加は、堅牢な不正防止対策の必要性を加速させ、企業が消費者との信頼関係を維持しようとする中で、コンプライアンスとID認証が注目を集めています。さらに、技術進歩と消費者の意識向上により、様々なソリューションの導入が進み、ダイナミックで競争の激しい市場環境が形成されています。

認証:主流 vs. データ検証:新興

認証は日本のデジタルトラスト市場において主流の種類であり、安全なオンラインアクセスを実現するためのユーザー身元確認において重要な役割を担っています。企業がデジタルトランスフォーメーションを推進するにつれ、信頼性の高い認証ソリューションへの需要が急増しています。一方、データ検証は業務効率化と不正リスク低減に不可欠なデータの正確性・真正性を確保する重要な分野として台頭しています。組織は取引の完全性を高め、規制要件を遵守するためにデータ検証ソリューションを導入しています。両セグメントはデジタル領域における信頼とセキュリティの醸成に不可欠であり、市場存在感では認証が主導的立場にある一方、データ検証は新たなニーズに対応すべく急速に進化を続けています。

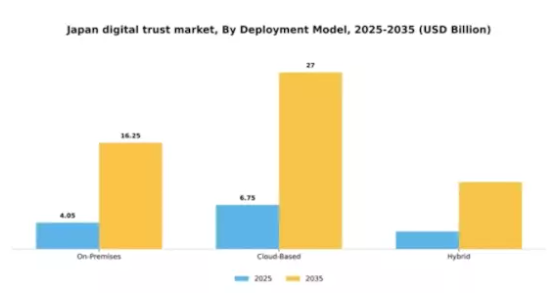

導入モデル別:クラウドベース(最大)対オンプレミス(急成長中)

日本デジタルトラスト市場における導入モデル別の市場シェア分布は、クラウドベースソリューションが最大のシェアを占めており、スケーラビリティとアクセシビリティへの需要の高まりを反映しています。オンプレミスソリューションは堅牢なセキュリティ機能と制御性で評価され、特に厳格なコンプライアンス要件を持つ組織において市場での重要な役割を担っています。成長傾向を見ると、オンプレミスモデルは企業のデータセキュリティと規制順守への注力の高まりを背景に、最も成長が速いセグメントとして台頭しています。一方、クラウドベースモデルは、急速なデジタルトランスフォーメーションの推進、コラボレーションの革新、リモートワークソリューションへの需要増加の恩恵を受けています。この二つの成長軌跡は、多様な組織のニーズに応える多様な市場環境を浮き彫りにしています。

クラウドベース(主流)対 オンプレミス(新興)

クラウドベース導入モデルは、その柔軟性、拡張性、コスト効率性によって特徴づけられます。これらのソリューションは、大規模なオンプレミスインフラの負担なしにデジタルトラストサービスを利用できるため、スタートアップや中小企業にとって特に魅力的です。一方、オンプレミスソリューションは、データのセキュリティと管理を優先する企業向けに設計されており、機密情報を取り扱う企業や現地規制への完全な準拠を必要とする企業にとって最適な選択肢として位置付けられています。このような相補的な特性が、双方のモデルが独自の市場ニーズに応えながら共存できる競争環境を生み出しています。

組織規模別:大企業(最大規模)対中堅企業(急成長中)

日本のデジタルトラスト市場において、組織規模別の分布を見ると、大企業が主要なシェアを占めております。これは主に、豊富なリソースと強固なデジタルセキュリティ対策への差し迫ったニーズによるものです。一方、中堅企業は、事業運営や顧客対応におけるデジタルトラストの重要性をますます認識するにつれ、急速に存在感を高めております。成長傾向は、デジタルトランスフォーメーションの推進と規制環境の変化に後押しされ、中堅企業セグメントで強い勢いを見せています。このセグメントの拡大は、サイバーセキュリティ脅威の増加や、中堅企業におけるクラウドベースソリューションへの選好の高まりにも支えられており、デジタルトラストサービスは彼らの業務に不可欠なものとなっています。

大企業:支配的 vs 中堅企業:新興

大企業は、日本デジタルトラスト市場を支配しており、技術への多額の投資と強固なサイバーセキュリティ体制が特徴です。こうした組織は通常、高度なデジタルトラストソリューションを導入するための確立された手順と豊富なリソースを有しています。一方、中堅企業セグメントは新興ながら、デジタルトランスフォーメーションを優先する企業が増えるにつれ、その重要性を増しています。中堅企業は往々にしてより機敏であり、大企業よりも迅速に革新的なソリューションを採用できます。中堅企業は、拡張性と柔軟性を備えた費用対効果の高いデジタルトラストソリューションに注力する傾向があり、これによりセキュリティ基準と消費者の期待を満たしつつ、業務効率の向上を図っています。

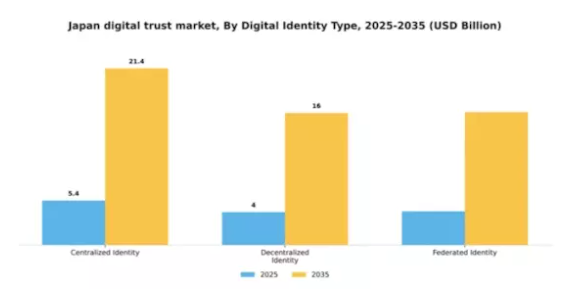

デジタルアイデンティティの種類別:集中型アイデンティティ(最大)対分散型アイデンティティ(急成長)

日本のデジタルトラスト市場において、デジタルアイデンティティの種類別の市場シェア分布を見ると、集中型アイデンティティが最大のセグメントとして支配的であることが明らかです。これに続き、分散型アイデンティティが特にユーザー制御とプライバシー強化の可能性から、有力な競合として台頭しつつあります。フェデレーテッド・アイデンティティは重要ではありますが、現時点ではこれら二大プレイヤーと比較してシェアは小さい状況です。このセグメントの成長傾向は、プライバシーとセキュリティに対する消費者需要の高まりを背景に、より分散型ソリューションへの移行を示しています。ブロックチェーンや分散型台帳技術(DLT)の進歩がこの移行を促進しており、分散型アイデンティティが最も急速に成長しているセグメントとなっています。組織がユーザー中心の信頼フレームワークの重要性を認識するにつれ、集中型アイデンティティも進化を続けていますが、そのペースはより安定したものとなっています。

集中型アイデンティティ(主流)対 分散型アイデンティティ(新興)

集中型アイデンティティは、日本のデジタルトラスト市場におけるユーザー認証の基盤として機能し、単一の認証情報で複数のサービスへのアクセスを可能にします。使いやすさと利便性を提供するため幅広いユーザー層に支持されていますが、プライバシーとデータセキュリティに関する懸念も生じています。一方、分散型アイデンティティは新興ソリューションとして急速に注目を集めており、個人情報の管理権限をユーザーに委ね、中央機関への依存を軽減します。プライバシー規制や消費者の期待に沿うこの特性により、分散型アイデンティティは有望な代替手段として位置付けられています。その結果、集中型アイデンティティが依然として主流である一方、分散型アイデンティティは革新的な本人確認アプローチにより市場潜在力を急速に拡大しています。

主要プレイヤーと競争環境

日本のデジタルトラスト市場は、安全なデジタル取引とデータ保護への需要増加を背景に、活発な競争環境が特徴です。DigiCert(アメリカ)、GlobalSign(ベルギー)、Entrust(アメリカ)などの主要プレイヤーは、戦略的取り組みを通じて市場形成に積極的に関与しています。DigiCert(アメリカ)は証明書管理の革新に注力し、最近では高度なアイデンティティソリューションの提供を拡大することで競争優位性を強化しています。GlobalSign(ベルギー)はアジアを中心とした地域展開を重視し、市場シェア拡大を図っています。一方、Entrust(アメリカ)は現地企業との提携に投資し、サービス提供体制と顧客エンゲージメントの強化に取り組んでいます。市場構造は中程度の分散状態にあり、複数の企業が主導権を争っています。主要な事業戦略としては、サービス提供を強化するための製造の現地化やサプライチェーンの最適化が挙げられます。これらの主要企業の総合的な影響力は、市場のニーズに対する機敏性と対応力が最も重要となる競争環境を育んでいます。この分散構造により、ニッチプレイヤーの台頭が可能となり、既存の規範や慣行を揺るがす可能性があります。

10月には、DigiCert(アメリカ)が日本の主要通信事業者との戦略的提携を発表し、デジタルID検証サービスの強化を図りました。この連携により、DigiCertは同通信事業者の広範な顧客基盤とインフラを活用し、地域での基盤強化が見込まれます。このような提携は、現地市場のニーズに合わせた革新的なソリューションの導入を促進し、顧客の信頼と関与を高める可能性があります。

9月にはGlobalSign(ベルギー)が、日本の中小企業(SME)向けに新たなクラウドベースのセキュリティソリューション群を発表しました。日本経済の重要な部分を占める中小企業層において、手頃な価格で拡張性のあるセキュリティオプションへの需要が高まっていることを踏まえ、この動きは意義深いものです。このセグメントに対応することで、GlobalSignは市場浸透率とブランドロイヤルティの向上を図れる可能性があります。

8月には、エントラスト(アメリカ)がアイデンティティおよびアクセス管理分野の能力強化を目的として、現地のサイバーセキュリティ企業を買収いたしました。この買収は、エントラストがサービス提供の拡充と、日本における進化するセキュリティ環境への対応に注力していることを示しています。現地の専門知識を統合することで、エントラストは競争優位性と顧客ニーズへの対応力を高めることが期待されます。

11月現在、デジタルトラスト市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後、競争上の差別化は、価格のみに依存するのではなく、イノベーションと技術への重点化を通じて進化すると予想されます。サプライチェーンの健全性を確保しつつ、先進的なソリューションを確実に提供できる企業が、この急速に変化する環境で成功する可能性が高いでしょう。

日本デジタルトラスト市場の主要企業

産業動向

サイバートラストとNECは2024年3月、iTrust電子印鑑証明書をNECの文書システム「eDoc」および「eDocCenter」に統合するため、協業を強化しました。クラウド環境において、このJIPDEC登録サービスは発行者を安全に認証し、電子文書の真正性を検証することで、日本のデジタルトラスト基盤を強化します。KDDIとNECは2025年5月、日本最大規模となる見込みのサイバーセキュリティプラットフォーム構築に向けた基本合意に達しました。

本プラットフォームはKDDIの「WAKONX」とNECの「BluStellar」サービスを統合し、政府機関や企業ユーザー向けにAI強化型脅威検知およびグローバルセキュリティ運用を実現します。2024年末から2025年初頭にかけて、セコムグループ子会社のセコムトラストシステムズはデジタル証明書およびPKIサービスを拡充しました。同社は国内唯一の公的ルート認証局を運営し、政府・医療・金融など多様な分野向けにローカライズされた認証ソリューションを提供しております。

今後の展望

日本のデジタルトラスト市場における今後の見通し

日本のデジタルトラスト市場は、サイバーセキュリティ需要の増加と規制順守の強化を背景に、2025年から2035年にかけて年平均成長率(CAGR)13.34%で成長すると予測されております。

新たな機会は以下の分野にあります:

- AIを活用した本人確認ソリューションの開発

- ブロックチェーンベースのデータ完全性サービスの拡大

- クラウドサービス向け高度な暗号化技術の導入

2035年までに、デジタルトラスト市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本デジタルトラスト市場 ソリューション種類別見通し

- データ検証

- 認証

- ID認証

- 不正防止

- コンプライアンス

- その他

日本デジタルトラスト市場 導入モデル別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

日本デジタルトラスト市場 エンドユーザー産業別見通し

- 金融・銀行

- 医療

- 政府

- その他

日本デジタルトラスト市場 企業規模別見通し

- 大企業

- 中堅企業

- 中小企業

- その他

日本デジタルトラスト市場 デジタルID種類別見通し

- 集中型ID

- 分散型ID

- フェデレーテッドID

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 情報通信技術、エンドユーザー産業別(10億米ドル)

4.1.1 金融・銀行業

4.1.2 医療

4.1.3 政府

4.1.4 その他

4.2 情報通信技術、種類別(10億米ドル)

4.2.1 データ検証

4.2.2 認証

4.2.3 ID認証

4.2.4 不正防止

4.2.5 コンプライアンス

4.2.6 その他

4.3 情報通信技術、導入モデル別(10億米ドル)

4.3.1 オンプレミス

4.3.2 クラウドベース

4.3.3 ハイブリッド

4.4 情報通信技術、組織規模別(10億米ドル)

4.4.1 大企業

4.4.2 中堅企業

4.4.3 中小企業

4.4.4 その他

4.5 情報通信技術、デジタルID種類別(10億米ドル)

4.5.1 集中型ID

4.5.2 分散型ID

4.5.3 フェデレーテッドID

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーク

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 DigiCert(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 グローバルサイン(ベルギー)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Entrust(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IdenTrust(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Sectigo(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Comodo(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Thales(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ベリサイン(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Trustwave(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 エンドユーザー産業別日本市場分析

6.3 ソリューションの種類別日本市場分析

6.4 導入モデル別日本市場分析

6.5 組織規模別日本市場分析

6.6 日本市場におけるデジタルID種類の分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFRの調査プロセス

6.9 情報通信技術(ICT)のDRO分析

6.10 推進要因の影響分析:情報通信技術

6.11 抑制要因の影響分析:情報通信技術

6.12 供給/バリューチェーン:情報通信技術

6.13 エンドユーザー産業別情報通信技術(2024年、%シェア)

6.14 エンドユーザー産業別情報通信技術(2024年~2035年、10億米ドル)

6.15 種類別情報通信技術(ICT)、2024年(%シェア)

6.16 種類別情報通信技術(ICT)、2024年から2035年(10億米ドル)

6.17 導入モデル別情報通信技術(ICT)、2024年(シェア率)

6.18 導入モデル別情報通信技術(ICT)、2024年から2035年(10億米ドル)

6.19 情報通信技術(ICT)、組織規模別、2024年(シェア、%)

6.20 情報通信技術(ICT)、組織規模別、2024年から2035年(10億米ドル)

6.21 デジタルID種類別情報通信技術、2024年(シェア率)

6.22 デジタルID種類別情報通信技術、2024年から2035年(10億米ドル)

6.23 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 エンドユーザー産業別、2025-2035年(10億米ドル)

7.2.2 ソリューションの種類別、2025-2035年(10億米ドル)

7.2.3 導入モデル別、2025-2035年(10億米ドル)

7.2.4 組織規模別、2025-2035年(10億米ドル)

7.2.5 デジタルID種類別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携