❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、デジタルメンタルヘルス市場の規模は2024年に11億米ドルと推定されております。

デジタルメンタルヘルス市場は、2025年の13億482万米ドルから2035年までに72億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)18.6%を示すと予測されています。

主要な市場動向とハイライト

日本のデジタルメンタルヘルス市場は、技術進歩とメンタルヘルス問題への意識向上を背景に、堅調な成長を遂げております。

- 遠隔療法の導入が増加傾向にあり、メンタルヘルス支援の遠隔化が進んでおります。

- メンタルヘルスアプリケーションの利用が拡大しており、特に若年層で人気が高まっております。

- メンタルヘルスソリューションへのAI統合が進み、ユーザー体験とパーソナライゼーションが向上しております。

- 主要な市場推進要因としては、メンタルヘルス問題への認識の高まりと政府の支援施策が挙げられます。

主要プレイヤー

Talkspace(アメリカ)、BetterHelp(アメリカ)、Headspace(アメリカ)、Calm(アメリカ)、Woebot Health(アメリカ)、Ginger(アメリカ)、SilverCloud Health(アイルランド)、Mindstrong Health(アメリカ)、Lemonaid Health(アメリカ)

日本のデジタルメンタルヘルス市場の動向

デジタルメンタルヘルス市場は、メンタルヘルス問題への認識の高まりと、アクセスしやすいメンタルヘルスサービスへの需要増加を背景に、著しい成長を遂げております。日本では、技術を活用してメンタルヘルスケアを提供する動きがより一般的になりつつあり、支援を求める個人をサポートする様々なアプリケーションやプラットフォームが登場しております。この変化は、メンタルウェルビーイングがますます優先され、ケアへのアクセスにおける従来型の障壁が革新的なソリューションを通じて解決されつつある、より広範な社会変化を反映しております。さらに、日本政府はメンタルヘルス施策を積極的に推進しており、これによりデジタルツールの導入がさらに促進される可能性があります。また、デジタルメンタルヘルス市場は、遠隔療法、メンタルヘルスアプリ、オンライン支援コミュニティなど、多様なサービス提供が特徴です。これらのサービスは若年層から高齢者まで幅広い層に対応しており、個別化されたメンタルヘルスソリューションの必要性に対する認識が高まっていることを示しています。技術の進化に伴い、市場はさらなる発展を遂げ、より個別化された効果的なメンタルヘルス介入が実現する可能性があります。医療提供者とテクノロジー企業との継続的な連携も、日本のメンタルヘルスケアの将来像を形作る上で重要な役割を果たすでしょう。

遠隔療法の普及拡大

遠隔療法は、メンタルヘルスサービスを利用する主要な手段として注目を集めています。この傾向は、自宅の快適な環境で支援を受けられる遠隔相談への移行を反映しています。遠隔療法が提供する利便性と柔軟性は、従来型の環境では障壁に直面する可能性のある方々にとって特に魅力的です。

メンタルヘルスアプリの台頭

メンタルヘルスアプリの普及は、個人が自身の精神的健康と向き合う方法を変革しつつあります。これらのアプリは、セルフヘルプ、マインドフルネス、気分追跡のためのリソースを提供し、幅広い層に対応しています。そのアクセシビリティとユーザーフレンドリーなインターフェースは、積極的なメンタルヘルス管理を促進します。

メンタルヘルスソリューションへのAI統合

人工知能(AI)をメンタルヘルスソリューションに組み込む動きが重要なトレンドとして浮上しています。AI駆動型ツールはパーソナライズされた推奨事項やサポートを提供し、ユーザー体験を向上させます。この技術的進歩は、より効果的な介入とユーザー成果の向上につながる可能性があります。

日本のデジタルメンタルヘルス市場の推進要因

政府支援と政策イニシアチブ

日本政府はメンタルヘルス施策を積極的に推進しており、これはデジタルメンタルヘルス市場に大きな影響を与えています。最近の政策変更は、デジタルソリューションの統合を含むメンタルヘルスサービスへのアクセス向上を目的としています。例えば、政府はメンタルヘルスプログラム支援に約100億円を割り当てており、これにはデジタルプラットフォームへの資金提供も含まれます。この財政的支援は、デジタルメンタルヘルス市場におけるイノベーションと拡大を促進すると期待されています。その結果、より多くの企業がデジタルソリューションを開発・提供し、日本全国のユーザーにとってのアクセシビリティと手頃な価格が向上する見込みです。

メンタルヘルス問題への意識の高まり

日本では、メンタルヘルス問題に対する認識が著しく高まっており、これがデジタルメンタルヘルス市場の成長を牽引しています。公共キャンペーンや教育施策が文化的な変化をもたらし、個人がメンタルヘルスの問題について支援を求めることを促しています。この認識の高まりは、人口の約30%がメンタルヘルスの課題を抱えていると認めているという調査結果にも反映されています。その結果、オンラインセラピーやメンタルウェルネスアプリなどのデジタルメンタルヘルスソリューションへの需要が増加しています。デジタルメンタルヘルス市場は、支援や情報源としてデジタルプラットフォームを利用する個人が増加するにつれ、この認識の高まりから恩恵を受ける立場にあります。

若年層におけるメンタルヘルス課題の増加

日本では現在、若年層におけるメンタルヘルス課題の懸念すべき増加が確認されており、これがデジタルメンタルヘルス市場に大きな影響を与えています。報告によれば、青少年の約20%がメンタルヘルス問題を抱えており、アクセスしやすい支援システムの必要性が生じています。デジタルメンタルヘルス市場は、若年層を対象とした特化型アプリケーションやオンラインリソースの開発を通じて、この緊急の需要に対応しています。これらのソリューションには、ユーザーを効果的に引き込むためのゲーミフィケーションやインタラクティブ要素が組み込まれていることが多くあります。こうした課題への認識が高まるにつれ、市場はさらに拡大し、脆弱な層に不可欠な支援を提供していくでしょう。

デジタルソリューションにおける技術的進歩

技術的進歩は、日本のデジタルメンタルヘルス市場を形成する上で重要な役割を果たしています。モバイルアプリケーション、仮想現実、人工知能などの革新技術が、メンタルヘルス介入の効果を高めています。例えば、AI搭載チャットボットを用いた初期評価やサポートの利用が拡大しており、研究によればこれらのツールはユーザーの関与度を最大40%向上させることが示唆されています。技術が進化し続ける中、デジタルメンタルヘルス市場には多様なメンタルヘルスニーズに対応する新たなツールやプラットフォームが流入し、支援がより広く利用可能になるでしょう。

柔軟なメンタルヘルスソリューションへの需要増加

日本において、特に若年層を中心に柔軟なメンタルヘルスソリューションへの需要が高まっています。多くの方が、従来型の対面式訪問よりも、デジタルプラットフォームを通じたメンタルヘルス支援の利便性を好まれています。この傾向は、若年成人の50%以上がオンライン療法オプションを好むと表明している報告書からも明らかです。デジタルメンタルヘルス市場は、オンデマンド療法セッションや自助リソースなど多様なサービスを提供することで、この変化に対応しています。この柔軟性はユーザーの嗜好に応えるだけでなく、メンタルヘルス支援を求めることへの偏見の軽減にも寄与しています。

市場セグメントの洞察

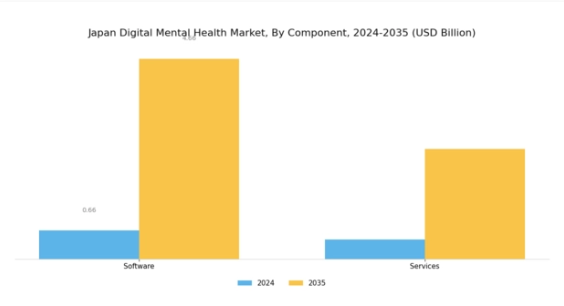

デジタルメンタルヘルス市場の構成要素別展望

日本デジタルメンタルヘルス市場における構成要素別展望セグメントは、技術の進歩とメンタルヘルス意識の高まりに牽引され、魅力的な展望を示しています。ソフトウェアカテゴリーは、遠隔療法アプリケーションからメンタルヘルス追跡ツールまで多岐にわたるデジタルソリューションを包含し、ユーザーが自身のメンタルヘルスをより効果的に管理できるようにするため、注目を集めています。これらのアプリケーションは即時的なサポートを提供するだけでなく、人工知能や機械学習を活用して個々のニーズに適応するため、急速に変化する医療環境における重要性を浮き彫りにしています。

一方、サービスコンポーネントは、これらのデジタルソリューションを補完する専門家の支援の重要性を強調する上で、極めて重要な役割を果たしています。オンラインカウンセリングやオンラインセラピーなどのサービスは、従来型の手段では提供が難しい場合もある個別化されたケアを提供し、不可欠な要素として認識されつつあります。この技術と人的関与の融合は、日本における柔軟でアクセスしやすいメンタルヘルス支援への需要増加に対応する主要な成長要因です。さらに、国内におけるメンタルヘルス問題の増加傾向が、デジタルメンタルヘルスソリューションの導入をさらに促進しています。メンタルヘルスを総合的なウェルビーイングの不可欠な要素として受け入れる社会的変化に伴い、デジタルプラットフォームは公衆衛生戦略において重要な役割を担う立場にあります。日本の医療システムへのデジタルヘルスソリューション統合への注力は、各国がメンタルヘルス課題に対処するための革新的ソリューションの必要性を認識する中、より広範な世界的傾向を示すものです。こうした社会的ニーズと技術進歩の整合は、地域におけるメンタルヘルスへの取り組み方における重要な変革を示唆しています。

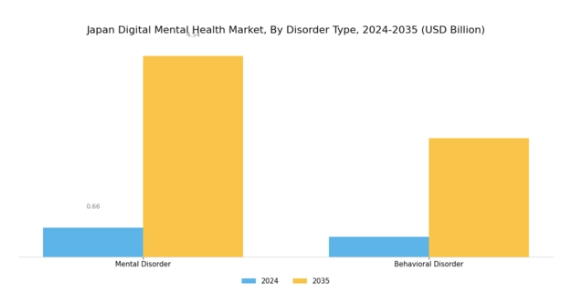

したがって、日本のデジタルメンタルヘルス市場のセグメンテーションは、需要増加への対応であるだけでなく、ソフトウェアとサービスの統合を通じてメンタルヘルスケアを強化する積極的な一歩でもあります。出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビューデジタルメンタルヘルス市場:障害種類別展望に関する洞察日本のデジタルメンタルヘルス市場における障害種類別展望セグメントは、国民のメンタルヘルス問題に対する認識と受容の高まりを背景に、著しい成長可能性を示しています。不安障害やうつ病など多様な症状を含む精神障害は、有病率の上昇と効果的な治療法の必要性から注目を集めています。日本政府はメンタルヘルス対策の重要性を認識し、より良い管理と支援のためのデジタルソリューションを推進する施策を進めています。一方、行動障害もまた、様々な年齢層の多くの人々に影響を与えるメンタルヘルス上の重要な課題として浮上しています。デジタルプラットフォームは、マインドフルネスや行動修正技術を通じた革新的なアプローチを提供し、全体的な枠組みにおいて極めて重要な役割を担っています。メンタルヘルスケアへの技術統合の進展は、従来型の手段を転換させ、アクセスしやすい治療法やモニタリングツールを実現しています。

本市場セグメンテーションは、精神的な健康と積極的な健康ソリューションを優先する社会的変化に後押しされ、進化を続ける日本のデジタルメンタルヘルス環境における多様な成長と介入の可能性を示しています。デジタルメンタルヘルス市場における年齢層別展望の洞察日本のデジタルメンタルヘルス市場は、その動向と成長に大きく影響する多様な年齢層別展望を示しています。10歳から19歳までの児童・青少年層は、社会的圧力や学業的負担によって増大するメンタルヘルス課題に直面する重要なセグメントです。この層がデジタルメンタルヘルスソリューションを利用することは早期介入につながり、将来の市場発展にとって極めて重要です

。20歳から65歳の成人層は、仕事関連のプレッシャーや人生の課題に起因するストレスレベルの上昇が特徴であり、デジタルプラットフォームを通じたアクセス可能なメンタルヘルスリソースへの需要を牽引しています。一方、65歳以上の高齢者層では、うつ病や不安障害などの症状に対する高齢者の認識が高まるにつれ、メンタルヘルスサービスへの需要が増加しています。この層の重要性は、高齢化とメンタルヘルスの交差点にあり、個別化されたデジタル介入のユニークな機会を提供しています。全体として、各年齢層が日本のデジタルメンタルヘルス市場のセグメンテーションに寄与しており、社会動向、医療課題、変化する消費者行動の複雑な相互作用を反映しています。デジタルメンタルヘルス市場のエンドユーザー展望に関する洞察日本のデジタルメンタルヘルス市場は、患者、支払者、提供者など多様なエンドユーザーを擁しており、それぞれが市場の成長と方向性に独自の貢献をしています。

患者様は、デジタルプラットフォームを通じてアクセスしやすく個別化されたメンタルヘルスソリューションをますます求めるようになり、メンタルヘルス状態のリアルタイムでのサポートや管理を可能にするため、この市場において重要な割合を占めています。保険会社や政府の医療プログラムを含む支払者は、デジタルヘルスイニシアチブを財政的に支援することで重要な役割を果たし、より広範な人口層へのアクセス向上に貢献しています。セラピストや医療専門家などの提供者は、デジタルツールを活用して治療提供の最適化、患者様のエンゲージメント向上、効果的な治療成果のモニタリングを実現しています。この協働的なエコシステムは、ケアの質を向上させるだけでなく、近年注目を集める日本の高まるメンタルヘルス課題にも対応しています。高齢化、ストレスの増加、従来型のメンタルヘルスサービスへのアクセス制限といった要因が、革新的なデジタルソリューションへの需要を後押ししています。こうした動向は技術進歩と投資拡大の機会をもたらし、日本のデジタルメンタルヘルス産業における堅調な成長の基盤を築いています。

主要プレイヤーと競争環境

日本のデジタルメンタルヘルス市場は、メンタルヘルス問題への認識の高まりとデジタルソリューションの受容拡大を背景に、急速に変化する競争環境が特徴です。Talkspace(アメリカ)、BetterHelp(アメリカ)、Headspace(アメリカ)などの主要プレイヤーは、革新的なサービス提供や提携を通じて戦略的なポジションを確立しています。例えば、Talkspace(アメリカ)は遠隔療法サービスの拡充に注力し、BetterHelp(アメリカ)は多様なユーザー層に対応するため、アクセシビリティと手頃な価格設定を重視しています。Headspace(アメリカ)はマインドフルネスと瞑想分野で独自の地位を確立し、予防的なメンタルヘルスソリューションを求めるユーザーに訴求しています。これらの戦略が相まって、差別化とユーザーエンゲージメントの強化を通じて市場シェアを争う、ダイナミックな環境が形成されています。

各社が採用するビジネス戦略は、現地市場のニーズに対する深い理解を反映しています。言語対応や文化的に適切なコンテンツの提供など、サービスのローカライゼーションが共通のアプローチとして見られます。市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが注目を集めようと競っています。しかしながら、主要企業の影響力は非常に大きく、サービス品質やユーザー体験のベンチマークを設定することで、消費者の期待や産業基準を形成しています。

2025年10月、アメリカTalkspace社は日本の主要医療提供機関との提携を発表し、地域におけるサービス拡充を図りました。この戦略的連携はTalkspace社の信頼性とアクセシビリティを強化し、現地医療規制に準拠しつつより広範な顧客層へのアプローチを可能にするでしょう。こうした提携は、デジタルメンタルヘルスサービスを従来型の医療枠組みへ円滑に統合する一助となり、ユーザーの信頼と関与の向上につながる可能性があります。

2025年9月、ベターヘルプ(アメリカ)は日本の支援が不足している地域社会向けに無料メンタルヘルスリソースを提供する新イニシアチブを開始しました。この取り組みは同社の社会的責任への取り組みを強調し、ブランドイメージを大幅に向上させる可能性があります。社会的弱者層のニーズに対応することで、ベターヘルプはユーザー基盤を拡大するだけでなく、公平なメンタルヘルスアクセスのリーダーとしての地位を確立し、社会的意識の高い消費者の共感を呼び起こす可能性があります。

2025年8月、Headspace(アメリカ)は、個人のメンタルヘルスニーズに基づいてユーザー体験をパーソナライズする新たなAI駆動型機能を導入しました。この革新は、メンタルヘルスソリューションへの人工知能統合という広範な潮流を反映しており、ユーザーエンゲージメントと満足度の向上につながる可能性があります。技術を活用して体験をカスタマイズすることで、Headspaceはパーソナライズされたケアをますます重視する市場において、競争優位性を強化できるでしょう。

2025年11月現在、デジタルメンタルヘルス市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。サービス提供の強化とリーチ拡大における協業の重要性が認識される中、戦略的提携がますます重要になってきています。今後、競争の差別化は、価格競争からイノベーション、技術的進歩、信頼性の高いサプライチェーンへの焦点移行へと進化する可能性が高いでしょう。この移行により、企業と消費者の関わり方が再定義され、単なるコスト面だけでなく、品質とユーザー体験の重要性が強調される可能性があります。

日本のデジタルメンタルヘルス市場の主要企業には以下が含まれます

産業動向

日本のデジタルメンタルヘルス市場では、ここ数ヶ月で技術とメンタルヘルスソリューションの統合に焦点が当てられるなど、大きな進展が見られます。富士通は最近、デジタルセラピーの提供範囲を拡大し、メンタルウェルネスにおけるエビデンスに基づく実践を強調しています。ヌロフェンとCalmも、ユーザーエンゲージメント向上を目的とした戦略的提携を通じて市場での存在感を高めています。特にiSolveは、メンタルヘルス評価のためのAI駆動型ツールを導入し、精度とユーザー体験において新たな基準を確立しました。

合併・買収の面では、NEC株式会社が2023年9月、メンタルヘルスアプリケーションを専門とする中小テック企業の買収で注目を集め、ポートフォリオを拡大し市場での地位を強化しました。サイバーエージェントは学術機関との連携を強化し、デジタル治療アプローチの研究を推進することで、市場における製品提供の拡充を図っております。過去2年間で、TalkspaceやWelltoryといった企業は利用者数の大幅な増加を報告しており、日本のメンタルヘルス支援においてデジタルプラットフォームへの移行が顕著に進んでいることを示しております。

この傾向は、メンタルヘルスの認知度向上とケアへのアクセス促進を目指す日本政府の施策と合致し、全国的なメンタルヘルス状態の改善を目指しています。

今後の展望

日本のデジタルメンタルヘルス市場の将来展望

日本のデジタルメンタルヘルス市場は、技術進歩とメンタルヘルス意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)18.62%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AIを活用した個別化治療アプリケーションの開発

- 地方住民向け遠隔療法サービスの拡大

- 企業向けウェルネスプログラムへのメンタルヘルスソリューションの統合

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本のデジタルメンタルヘルス市場 エンドユーザー別展望

- 患者

- 支払者

- 提供者

日本のデジタルメンタルヘルス市場 年齢層別展望

- 児童・青少年(10~19歳)

- 成人(20~65歳)

- 高齢者(65歳以上)

日本のデジタルメンタルヘルス市場 コンポーネント別展望

- ソフトウェア

- サービス

日本のデジタルメンタルヘルス市場 障害の種類別展望

- 精神障害

- 行動障害

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 医療機器、構成要素別(百万米ドル)

4.1.1 ソフトウェア

4.1.2 サービス

4.2 医療機器、疾患種類別(百万米ドル)

4.2.1 精神障害

4.2.2 行動障害

4.3 医療機器、年齢層別(百万米ドル)

4.3.1 子どもおよび青年(10~19歳)

4.3.2 成人(20~65歳)

4.3.3 高齢者(65歳以上)

4.4 医療機器、エンドユーザー別(百万米ドル)

4.4.1 患者

4.4.2 支払者

4.4.3 提供者

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 トークスペース(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 BetterHelp(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Headspace(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Calm(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ウェボット・ヘルス(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な進展

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ジンジャー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 SilverCloud Health(アイルランド)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 マインドストロング・ヘルス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 レモネード・ヘルス (アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における疾患種類別分析

6.4 日本市場における年齢層別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 医療機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 医療機器のDRO分析

6.9 医療機器の推進要因影響分析

6.10 医療機器の抑制要因影響分析

6.11 医療機器の供給/バリューチェーン

6.12 医療機器、構成部品別、2024年(シェア%)

6.13 医療機器、構成部品別、2024年から2035年(百万米ドル)

6.14 医療機器、疾患の種類別、2024年(シェア%)

6.15 疾患種類別医療機器、2024年から2035年(百万米ドル)

6.16 年齢層別医療機器、2024年(シェア%)

6.17 年齢層別医療機器、2024年から2035年(百万米ドル)

6.18 エンドユーザー別医療機器、2024年(%シェア)

6.19 エンドユーザー別医療機器、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成部品別、2025-2035年(百万米ドル)

7.2.2 疾患種類別、2025-2035年(百万米ドル)

7.2.3 年齢層別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携