❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のデジタル証拠管理市場規模は2024年に3億2750万米ドルと推定されております。

日本のデジタル証拠管理市場は、2025年の3億6562万米ドルから2035年までに10億9980万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11.6%を示すと予測されております。

主要な市場動向とハイライト

日本のデジタル証拠管理市場は、技術進歩と規制要求の高まりを背景に、堅調な成長を遂げております。

- クラウド導入が日本のデジタル証拠管理環境を急速に変革しております。

- AIの統合により、証拠処理と分析の効率性および精度が向上しております。

- 市場では、進化する法的基準を満たすための規制順守への重点強化が進んでおります。

- 法科学分野における技術革新とサイバーセキュリティ脅威の増大が、市場成長を牽引する主要な要因となっております。

主要企業

Motorola Solutions (US), Axon Enterprise (US), Verint Systems (US), Civica (GB), Digital Ally (US), Evidence.com (US), Genetec (CA), Haystax Technology (US), CaseGuard (US)

日本のデジタル証拠管理市場の動向

デジタル証拠管理市場は著しい成長を遂げております。この成長は、法執行機関や法的手続きを含む様々な分野におけるデジタル証拠の効率的な処理ニーズの高まりによって牽引されております。技術の進歩に伴い、生成されるデジタルデータの量は増加の一途をたどっており、保存、検索、分析のための堅牢なシステムが求められております。本市場は、スケーラビリティと柔軟性を提供するクラウドベースのソリューションへの移行が特徴であり、組織が証拠をより効果的に管理することを可能にしております。さらに、人工知能(AI)や機械学習技術の統合により、証拠管理システムの能力が強化され、データ処理の高速化と精度向上が実現しています。加えて、日本の規制枠組みもデジタル証拠に関連する複雑性に対応するため進化を続けており、この変化により組織は法的基準に準拠するため、より高度な証拠管理ソリューションの導入を迫られています。データセキュリティとプライバシーへの重視も市場動向に影響を与えており、関係者は機密情報の完全性と機密性を確保するソリューションを求めています。全体として、デジタル証拠管理市場は、技術進歩と様々な分野におけるデジタル証拠の重要性増大に牽引され、継続的な拡大が見込まれます。

クラウド導入

クラウドベースのソリューションへの移行は、デジタル証拠管理市場を変革しています。組織は、その拡張性と費用対効果から、クラウドサービスをますます選択しています。この傾向により、複数の場所から証拠に容易にアクセスできるようになり、法執行機関や法律専門家間の連携が促進されます。

AIの統合

証拠管理システムへの人工知能(AI)の組み込みは、業務効率を向上させています。AI技術は自動化されたデータ処理を可能にし、証拠分析に必要な時間を削減します。この傾向は証拠処理の精度を高め、法的手続きをより効果的に支援することが期待されます。

規制対応

デジタル証拠に関する規制が厳格化する中、組織は証拠管理戦略においてコンプライアンスを優先しています。この傾向は、デジタル証拠の法的影響に対する認識の高まりを示しており、進化する法的基準への準拠を保証するシステムへの投資を促しています。

日本のデジタル証拠管理市場の推進要因

IoTデバイスの統合

日本におけるモノのインターネット(IoT)デバイスの普及は、デジタル証拠管理市場の構造を変えつつあります。相互接続されるデバイスが増えるにつれ、生成されるデジタル証拠の量は飛躍的に増加しています。この傾向により、多様なソースからの様々なデータタイプを処理できる高度な管理システムの開発が求められています。デジタル証拠管理市場では、IoTデバイスからのデータを統合・分析できるソリューションへの需要が大幅に増加する見込みです。アナリストは、これらのデバイスが生成する膨大な証拠の効果的な管理ニーズを背景に、今後数年間で市場が10%成長すると予測しています。

サイバーセキュリティ脅威の増大

日本におけるサイバー脅威の頻度と高度化が進む中、組織は堅牢なデジタル証拠管理ソリューションへの投資を迫られています。サイバー犯罪が増加し続ける中、効果的な証拠収集と管理の必要性が極めて重要となります。組織がデジタル資産を保護し、法的要件への準拠を確保しようとする動きから、デジタル証拠管理市場はこの傾向の恩恵を受けるでしょう。報告書によれば、サイバー犯罪による日本の年間被害額は約150億円に上り、デジタル証拠管理の強化が急務であることを浮き彫りにしています。サイバーセキュリティへの懸念の高まりは、高度なソリューションの導入を必要とするため、デジタル証拠管理市場にとって重要な推進要因となっています。

データプライバシーへの注目の高まり

日本では、データプライバシーと保護への関心の高まりがデジタル証拠管理市場に影響を与えています。厳格なデータ保護規制の導入に伴い、組織はコンプライアンスを確保しつつ機密情報を保護する包括的な証拠管理システムの導入を迫られています。企業がプライバシー法に準拠しながら証拠を管理するソリューションに投資するにつれ、デジタル証拠管理市場は拡大すると予想されます。組織が業務においてデータプライバシーを優先するにつれ、市場は年間12%の成長が見込まれています。コンプライアンスと個人データの保護へのこの重点は、デジタル証拠管理市場にとって重要な推進要因です。

フォレンジック技術における進歩

日本のデジタル証拠管理市場は、フォレンジックツールと手法における急速な技術進歩により急成長を遂げています。高度なデータ復旧技術や洗練されたデジタル分析ソフトウェアなどの革新が普及しつつあります。これらの進歩により、法執行機関はデジタル証拠を効率的に管理・分析できるようになり、事件解決率の向上につながっています。最近のデータによると、日本の法科学技術市場は今後5年間で年平均成長率(CAGR)8.5%で成長すると予測されています。この成長は、刑事捜査におけるデジタル証拠への依存度が高まっていることを示しており、デジタル証拠管理市場の重要な推進要因です。

トレーニングおよび教育への需要の高まり

日本のデジタル証拠管理市場は、デジタルフォレンジック分野におけるトレーニングおよび教育への需要増加にも牽引されています。デジタル証拠の複雑化に伴い、法執行機関や法律専門家は、この証拠を効果的に管理・分析するための専門的なトレーニングを必要としています。この需要に応えるため、教育機関やトレーニングプログラムが登場しており、これにより当該分野の専門家のスキルセットが強化されています。教育へのこの注力は、証拠管理ソリューションの効果的な導入に熟練した人材が不可欠であることから、デジタル証拠管理市場の成長に寄与する可能性が高いです。研修施策が浸透するにつれ、市場は年間9%の拡大が見込まれています。

市場セグメントの洞察

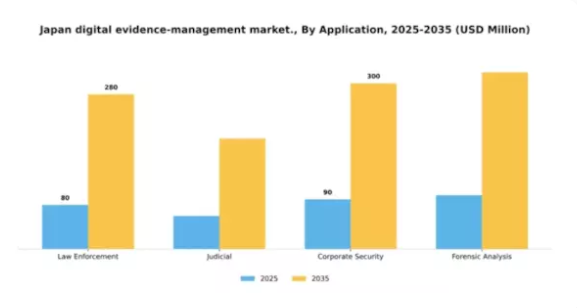

用途別:法執行機関(最大)対 フォレンジック分析(最速成長)

日本のデジタル証拠管理市場において、アプリケーション分野は市場シェアの分散化が顕著です。警察活動におけるデジタル証拠の安全かつ効率的な管理ニーズの高まりを受け、法執行機関が引き続き最大のシェアを占めています。一方、企業セキュリティや司法分野も重要なプレイヤーではありますが、証拠処理を最適化する先進技術やソリューションの面では、市場全体への関与度が全体的に遅れています。この分野における成長軌道は、最も成長が著しい分野であるフォレンジック分析能力への需要増大に顕著に影響されています。この上昇傾向は、技術進歩と様々な組織におけるデジタル犯罪防止への重点強化によって促進されています。デジタル証拠が刑事捜査や企業コンプライアンスにおいてより不可欠になるにつれ、フォレンジック技術への投資が急増し、証拠管理における業務効率と説明責任の向上につながっています。

法執行機関(主流)対 フォレンジック分析(新興)

法執行機関は、デジタル証拠管理のための強固な枠組みを有し、アプリケーション分野を主導しています。高度なデジタルツールとインシデント対応プロトコルの統合によりその地位を確固たるものとし、進化する規制や手続き基準への準拠を確保しています。一方、フォレンジック分析は革新的なプロセスと高度なデータ分析への依存を特徴とし、急速に台頭しつつあります。この分野は、法的環境における正確かつタイムリーな証拠の需要増加の恩恵を受け、様々なセクターでの採用を促進しています。法執行機関が主に公共部門のニーズに焦点を当てる一方、フォレンジック分析はセキュリティ体制の強化を目指す民間組織の間で注目を集めており、これにより異なる市場プレイヤー間の連携が促進されています。

導入形態別:クラウドベース(最大)対オンプレミス(急成長中)

日本のデジタル証拠管理市場において、導入形態セグメントではクラウドベースソリューションへの明確な選好が示されており、最大の市場シェアを維持しています。この人気の背景には、クラウドベース導入が提供する柔軟性と拡張性があり、組織がデジタル証拠をより効率的かつ費用対効果の高い方法で管理することを可能にしています。一方、オンプレミスソリューションは、調査中の機密データに対するより高い制御性とセキュリティを求める組織が増える中、最も成長が速いセグメントとして大きな関心を獲得しています。導入形態セグメントの成長傾向は、デジタルトランスフォーメーションへの強い移行を示しており、クラウドベースとオンプレミス双方のソリューション需要を牽引しています。デジタル証拠の複雑化と堅牢なセキュリティ対策の必要性が高まる中、組織はハイブリッドソリューションの採用を推進しています。新興技術、規制コンプライアンス、拡大するデジタル環境がこれらの傾向を形作る上で極めて重要であり、両導入形態が証拠管理の将来において不可欠であり続けることを保証しています。

クラウドベース(主流)対 オンプレミス(新興)

日本のデジタル証拠管理市場におけるクラウドベースソリューションは、拡張性、アクセス性、コスト効率性に優れるため、主流の展開形態となっております。これらのソリューションは、法執行機関や組織が膨大なデジタル証拠をシームレスに保存、管理、分析することを可能にし、クラウドインフラを活用することで高可用性と迅速なアクセスを実現します。一方、オンプレミス型ソリューションは、特に機密性の高い捜査において、強化されたセキュリティと管理の必要性が認識されるにつれ、台頭しつつあります。これらのシステムは、データ管理に対するカスタマイズされたアプローチを提供し、機密性と規制基準への準拠を確保するため、専用インフラを求めるニーズに対応しています。

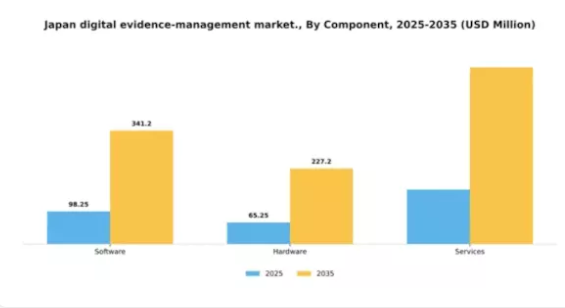

構成要素別:ソフトウェア(最大)対 サービス(最速成長)

日本のデジタル証拠管理市場において、構成要素セグメントはソフトウェア、ハードウェア、サービスで構成され、それぞれが市場全体の動向において重要な役割を果たしています。現在、ソフトウェアがこのセグメント内で最大のシェアを占めており、その主な理由は、プロセスを効率化しデータ管理の効率性を高める能力にあります。一方、サービスは市場シェアこそ小さいものの、デジタル証拠管理における専門家の支援の必要性を組織がますます認識するにつれ、急速に注目を集めています。本セグメントの成長傾向としては、リアルタイムデータ分析のためのAIや機械学習を統合した高度なソフトウェアソリューションへの需要増加が顕著です。さらに、スケーラビリティと柔軟性を提供するサービス提供において、クラウドベースサービスの急速な普及が最速の成長を牽引しています。組織が厳格な規制への対応と業務効率の向上を図る中、ソフトウェアとサービスの双方に大幅な需要が見込まれますが、今後数年間はサービス分野の成長率がソフトウェアを上回る見通しです。

ソフトウェア:ソフトウェア(主流)対 サービス(新興)

日本のデジタル証拠管理市場における構成要素セグメントでは、ソフトウェアとサービスに明確な差異が見られます。ソフトウェアはデータ処理における不可欠な役割、シームレスな統合と業務効率化を実現する点から主流です。組織はコンプライアンスとセキュリティを確保するため、デジタル証拠管理能力を強化するソフトウェアソリューションへの投資を継続しています。一方、サービスはデジタルフォレンジック調査の複雑化に伴い、市場の重要な要素として台頭しています。企業がこの分野をナビゲートするための専門知識とサポートを求める中、サービスは技術と運用実行のギャップを埋めるべく、カスタマイズされたソリューションを提供するように適応しています。ソフトウェアとサービスは相互に補完し合い、ソフトウェアが中核機能に焦点を当てる一方、サービスは最適化に必要な専門知識を提供します。

エンドユーザー別:政府機関(最大)対民間企業(急成長)

日本のデジタル証拠管理市場では、政府機関が最大のシェアを占めております。これは、厳格な規制要件と刑事捜査におけるデジタル証拠の安全な取扱いニーズによるものです。民間企業においても、業務におけるデジタルフォレンジックとデータ管理の重要性が認識されるにつれ、これらのソリューションの導入が拡大しております。法律事務所も引き続き重要な役割を担っていますが、他のセグメントと比較すると市場シェアは依然として小さい状況です。このセグメントの成長傾向は、法執行機関や司法における証拠のデジタル化が進んでいることに起因しています。政府機関は、膨大なデータを効率的に処理できるより堅牢なシステムの導入を推進しています。一方、民間企業では、サイバー犯罪の増加やデータ保護コンプライアンスへの注目の高まりを主な要因として、これらの技術の急速な導入が進んでいます。法律事務所もまた、機密情報を効果的に管理する能力を強化するため、これらのソリューションを活用して適応を進めています。

政府機関:支配的 vs. 民間セクター:新興

政府機関は、証拠の完全性と機密性を維持するための堅牢な予算と安全なシステムを特徴とし、日本のデジタル証拠管理市場において支配的な存在です。法的基準への準拠に重点を置く姿勢が、高度なデジタル証拠ソリューションに対する安定した需要を保証しています。一方、民間セクターはサイバー攻撃の脅威増大とデジタル資産保護の必要性から急速に台頭しています。この分野では業務効率とデータセキュリティ向上のため、先端技術を統合した迅速なイノベーションが進んでいます。デジタル証拠管理の重要性に対する企業の認識が高まるにつれ、民間セクターは政府機関の強みを補完する有力なプレイヤーとなる見込みです。

主要プレイヤーと競争環境

日本のデジタル証拠管理市場は、法執行機関や公共安全分野における効率的なデータ管理ソリューションへの需要増加を背景に、ダイナミックな競争環境が特徴です。モトローラ・ソリューションズ(アメリカ)、アクソン・エンタープライズ(アメリカ)、ベリント・システムズ(アメリカ)といった主要プレイヤーが最前線に立ち、イノベーションと戦略的パートナーシップを活用して市場での地位を強化しています。モトローラ・ソリューションズ(アメリカ)は高度な分析技術とAI機能を製品に統合することに注力し、アクソン・エンタープライズ(アメリカ)は証拠管理プロセスを効率化するクラウドベースソリューションを重視しています。ベリント・システムズ(アメリカ)も戦略的買収を通じて製品ポートフォリオを強化し、技術力と市場展開を拡大中です。これらの戦略が相まって、技術革新と業務効率化を中核とした競争環境が形成されています。

事業戦略面では、日本市場への対応強化のため、製造の現地化やサプライチェーンの最適化が進んでいます。競争構造は複数企業が市場シェアを争う中程度の分散状態に見えますが、業界標準の策定や技術革新を牽引する大手企業の影響力は依然として大きいものです。こうした競争環境は、中小企業がニッチ戦略の採用や提携による市場での存在感維持を促しています。

2025年10月、アメリカAxon Enterprise社は、日本の主要な技術企業との提携を発表しました。これは、日本の法執行機関向けに特化したデジタル証拠管理ソリューションの強化を目的としたものです。この提携は、Axon社が現地の専門知識と知見を活用し、日本市場における製品提供と顧客エンゲージメントを向上させる上で戦略的に重要です。このようなパートナーシップは、同社のソリューションが日本の法執行機関の特定のニーズに適切に対応することを保証し、競争優位性を高める可能性が高いと考えられます。

2025年9月、モトローラ・ソリューションズ(アメリカ)は、公共安全機関の証拠管理効率向上を目的としたAI駆動型分析ツール群を新たにリリースいたしました。この動きは、モトローラのイノベーションへの取り組みを示すだけでなく、証拠管理プロセスへのAI統合における同社のリーダーシップを確立する点で意義深いものです。これらのツールの導入により、法執行機関の業務効率向上と対応時間短縮が期待されます。

2025年8月、ベリント・システムズ(アメリカ)は、デジタル証拠管理ソリューションを専門とする現地ソフトウェア企業の買収を完了いたしました。この買収は、ベリントが技術力を強化し、日本市場での存在感を拡大する戦略を示すものです。現地の専門知識と技術を統合することで、ベリントは日本の法執行機関が直面する特有の課題に対応する、より包括的なソリューションの提供を目指しております。

2025年11月現在、デジタル証拠管理市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。戦略的提携が業界の様相を形成しており、企業は資源と専門知識を結集してより効果的にイノベーションを推進することが可能となっています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと進化する可能性が高いです。これらの動向を効果的に活用できる企業は、市場におけるより強固な基盤を確立できるでしょう。

日本デジタル証拠管理市場の主要企業

産業動向

日本デジタル証拠管理市場では、ここ数ヶ月でいくつかの注目すべき進展が見られました。パナソニックは、高度な分析機能の統合に焦点を当て、安全なデータ保管・管理に対する需要の高まりに対応するため、製品ラインを拡充しました。市場成長の観点では、効果的な犯罪捜査ツールの必要性が高まっていることから、日本デジタル証拠管理市場の評価額は大幅に増加しています。これは、Evidence.comやGenetecといった企業におけるクラウドベースソリューションの採用が牽引しています。

さらに、注目すべき合併・買収が競争環境を形作る傾向が強まっていますが、最近の買収事例では、モトローラ・ソリューションズが自社のデジタル証拠管理能力を補完する技術企業を買収するなど、この分野における統合の傾向が顕著です。この継続的な進化は、公共安全施策におけるデジタル技術活用への日本の取り組みを反映し、全国の法執行機関における業務効率の向上に好影響を与えると期待されています。

将来展望

日本デジタル証拠管理市場の将来展望

日本のデジタル証拠管理市場は、技術進歩とデータセキュリティ需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.64%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 証拠処理の高度化に向けたAI駆動型分析の統合。

- 現場使用向けのモバイル証拠収集アプリケーションの開発。

- 特注ソリューションのための法執行機関との提携。

市場セグメンテーション

日本デジタル証拠管理市場におけるエンドユース別展望

- 政府機関

- 民間企業

- 法律事務所

日本デジタル証拠管理市場におけるコンポーネント別展望

- ソフトウェア

- ハードウェア

- サービス

日本デジタル証拠管理市場におけるアプリケーション別展望

- 法執行機関

- 司法機関

- 企業セキュリティ

- フォレンジック分析

日本デジタル証拠管理市場における導入形態の種類別展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報技術(ICT)、用途別(百万米ドル)

4.1.1 法執行機関

4.1.2 司法

4.1.3 企業セキュリティ

4.1.4 フォレンジック分析

4.2 情報と通信技術、導入形態別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 情報と通信技術、構成要素別(百万米ドル)

4.3.1 ソフトウェア

4.3.2 ハードウェア

4.3.3 サービス

4.4 情報技術と通信技術、最終用途別(百万米ドル)

4.4.1 政府機関

4.4.2 民間セクター

4.4.3 法律事務所

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーク

5.1.6 情報通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 モトローラ・ソリューションズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アクソン・エンタープライズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ベリント・システムズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シビカ(英国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 デジタル・アリー(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エビデンス・ドットコム(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Genetec(カナダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Haystax Technology(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な進展

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 CaseGuard(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における用途別分析

6.3 日本市場における導入形態の種類別分析

6.4 日本市場における構成要素別分析

6.5 日本市場における最終用途別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

6.13 情報通信技術(ICT)、用途別、2024年から2035年 (百万米ドル)

6.14 導入形態別情報通信技術、2024年(シェア率)

6.15 導入形態別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、構成要素別、2024年(シェア率)

6.17 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.19 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入種類別、2025-2035年(百万米ドル)

7.2.3 構成部品別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携