❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

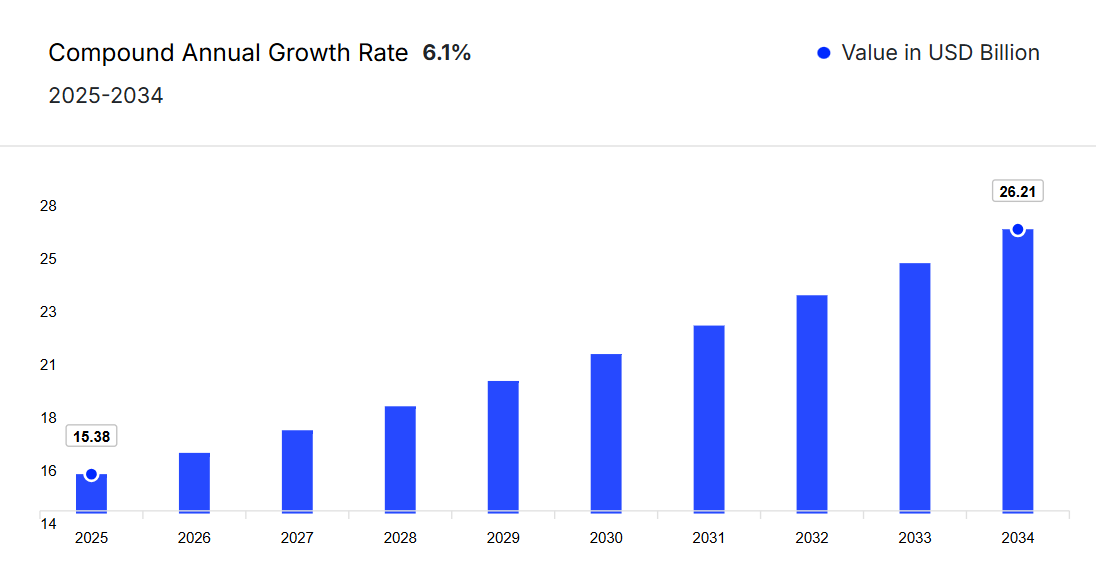

日本の診断検査市場は、2024年に145億米ドルと評価され、年平均成長率(CAGR)6.10%で成長し、2034年までに262億1,000万米ドルに達すると予測されています。

市場の成長は、高齢化、予防医療への注力、および医療診断に対する政府支出の増加によって牽引されています。

日本の診断検査市場は、2024年に145億米ドルと評価され、年平均成長率(CAGR)6.10%で成長し、2034年までに262億1,000万米ドルに達すると予測されています。市場の成長は、高齢化、予防医療への注力、および医療診断に対する政府支出の増加によって牽引されています。

日本診断検査市場概要

診断検査室は、血液、尿、組織などの臨床検体に対して幅広い検査を実施する専門医療施設であり、疾病の検出、正確な診断、効果的な治療計画、継続的な医療モニタリングのための重要な情報を提供します。日本の診断検査市場は、急速な高齢化、診断技術の進歩、予防医療への注目の高まりといった要因により、著しい拡大を遂げています。

日本診断検査市場成長の推進要因

慢性疾患の増加が市場成長を牽引

特に高齢層における慢性疾患の増加が、市場成長を大きく後押ししています。三竹誠吾氏らによる2023年の研究によれば、75歳以上の日本人成人の90%以上が少なくとも1つの慢性疾患に罹患しており、約80%が複数の慢性疾患を抱えています。この重大な疾病負担は、早期発見、継続的なモニタリング、効果的な疾病管理を促進するため、頻繁で正確かつ包括的な診断検査の必要性が高まっていることを示しています。糖尿病、心血管疾患、がんなどの慢性疾患が増加し続ける中、高度な検査サービスと診断インフラに対する需要も相応に増加しています。これには、個別化された治療アプローチを支援し、長期的な健康成果を改善する、ルーチン検査と専門検査の両方が含まれます。

日本の診断検査市場動向

市場では、イノベーション推進のための戦略的提携の重要性が高まっていることや、先進的診断技術開発への資金投入が増加していることなど、いくつかの傾向が見られます。

日本の診断検査市場セグメンテーション

本市場レポートでは、以下のセグメントに基づく詳細な分析を提供します:

提供者タイプ別市場区分

- 病院内診断検査室

- 独立型診断検査室

検査種別による市場区分

- 病理検査

- 放射線検査

エンドユーザー別市場区分

- 紹介患者

- 直接来院患者

- 法人顧客

日本の診断検査市場におけるシェア

提供者タイプ別では、病院内診断検査が市場シェアをリードする見込み

提供者種類に基づくセグメンテーションは、病院内診断検査室と独立型診断検査室で構成されます。病院内診断検査室は、医療システム全体との統合性、より広範な患者アクセス、包括的なサービス提供を主な理由として、市場を支配すると予想されます。顕著な事例として、2024年7月に発表された富士フイルムと順天堂病院の共同研究が挙げられます。これは96%の精度で転倒リスクを予測可能なAIシステムの開発を目的としています。このAIソリューションは、外来患者の転倒リスク特定精度向上を目的として設計されています。この進展は、病院環境におけるAI応用が、患者ケアの強化とより精密なデータ駆動型意思決定を可能にすることで、診断検査室の成長を牽引している実例を示しています。病院がこうした革新に関与することは、診断検査市場における病院の重要な役割をさらに裏付け、日本における先進医療ソリューションの主要推進者として位置づけています。

日本診断検査市場における主要プレイヤー

本市場レポートの主な特徴は、資金調達・投資分析および主要企業の戦略的取り組みです。市場における主要企業は以下の通りです:

アギラス・ダイアグノスティクス

1995年設立のアギラス・ダイアグノスティクスは、市場における主要企業です。包括的な健康診断サービスで知られ、「コンプリートケア・バイタル」のような科学的に設計されたパッケージを提供。炎症、心臓病リスク、腎臓健康に関する必須検査を網羅しています。全米30州に400以上の検査施設を展開し、提供サービスを拡大し続けており、アクセスしやすく信頼性の高い診断ソリューションを通じて日本の医療分野に影響を与えています。

ラボコープ

1978年に設立され、本社をノースカロライナ州バーリントンに置くラボコープは、ライフサイエンス分野の世界的リーダーであり、重要な診断サービスと医薬品開発サービスを提供しています。2022年6月には、日本の有力臨床検査機関であるBMLとの提携により、日本での事業拡大を図りました。この戦略的パートナーシップでは、埼玉県川越市に新たな検査施設を設立し、臨床試験サービスと精密医薬品の能力強化を目指しています。拡張された検査施設では、ゲノミクス、微生物学、コンパニオン診断などの高度なサービスを提供し、ラボコープの日本診断検査市場における存在感を強化します。

SRL Diagnostics

1995年に設立されたSRL Diagnosticsは、クリニック内検査室管理(CLM)モデルを通じて診断検査市場での存在感を大幅に強化しました。この取り組みでは、SRLがクリニック内に基礎から中規模の診断検査室を設置・運営します。AIを活用した病理学および放射線学ソリューションを備えたSRLは、NABLおよびCAP認定の診断サービスを提供しています。SRL Clinic、SRL Lifecare、SRL Infotechなどのブランドを展開し、自動化された高品質な検査サービスで病院や臨床医を支援しながら、診断分野における革新性とアクセシビリティの向上を推進しております。

LSIメディエンス

LSIメディエンス株式会社は、1975年に設立され、本社を東京都港区に置き、臨床検査サービスを専門とする日本の診断検査市場における主要企業です。2024年7月、LSIメディエンスはACTジェノミクスと戦略的提携を結び、ゲノムプロファイリングを臨床研究に統合し、日本における精密医療の強化を図りました。この連携は、LSIメディエンスの検査能力とACTジェノミクスの癌ゲノムプロファイリングにおける専門知識を活用し、日本の進化する医療ニーズに対応するものです。

*本リストは一部のみを掲載しております。主要プレイヤーの完全なリストは本レポートの全文でご確認いただけます。また、主要プレイヤーのリストはお客様のニーズに合わせてカスタマイズ可能です。*

その他、市場の主要プレイヤーにはQuest Diagnostics, H.U. Group, and SHIMA Laboratories Co., Ltd.などが含まれます。

日本診断検査市場レポートで回答する主要な質問

- 2024年の日本診断検査市場規模はどの程度でしたか?

- 2025年から2034年にかけての日本診断検査市場の見通しはどのようになっていますか?

- 日本診断検査市場の需要を後押しする主な要因は何ですか?

- これまでの市場動向と、今後数年間の予測動向について教えてください。

- 市場の主な推進要因、機会、制約は何ですか?

- 日本の診断検査市場における主なトレンドは何でしょうか?

- どのプロバイダー種類が市場セグメントを支配すると予想されますか?

- どの検査種類が市場セグメントをリードすると予測されますか?

- どのエンドユーザーが市場セグメントを支配する可能性が高いですか?

- 日本の診断検査市場に関与する主要プレイヤーは誰ですか?

- 市場における現在の未解決のニーズと課題は何ですか?

- 主要市場プレイヤー間のパートナーシップ、コラボレーション、合併、買収は、市場ダイナミクスをどのように形成していますか?

01

はじめに

1.1 本調査の目的

1.2 主な前提条件

1.3 報告書の対象範囲 – 主なセグメンテーションと範囲

1.4 調査方法論

02

エグゼクティブサマリー

03

診断検査市場の概要

3.1 アジア太平洋地域の診断検査市場概要

3.1.1 アジア太平洋地域の診断検査市場 過去の実績値(2018年~2024年)

3.1.2 アジア太平洋地域診断検査市場予測値(2025-2034年)

3.2 日本診断検査市場概要

3.2.1 日本診断検査市場 過去実績(2018-2024年)

3.2.2 日本診断検査市場 予測値(2025-2034年)

04

日本診断検査市場環境分析

4.1 日本診断検査市場:開発者動向

4.1.1 設立年別分析

4.1.2 企業規模別分析

4.1.3 地域別分析

4.2 日本診断検査市場:サービス動向

4.2.1 提供者種類別分析

4.2.2 検査種類別分析

05

日本診断検査市場の動向

5.1 市場の推進要因と制約要因

5.2 SWOT分析

5.2.1 強み

5.2.2 弱み

5.2.3 機会

5.2.4 脅威

5.3 PESTEL分析

5.3.1 政治的

5.3.2 経済的

5.3.3 社会的

5.3.4 技術的

5.3.5 法的

5.3.6 環境的

5.4 ポーターの5つの力モデル

5.4.1 供給者の交渉力

5.4.2 購入者の交渉力

5.4.3 新規参入の脅威

5.4.4 代替品の脅威

5.4.5 競争の激しさ

5.5 主要需要指標

5.6 主要価格指標

5.7 産業イベント、取り組み、トレンド

5.8 バリューチェーン分析

06

日本診断検査市場セグメンテーション(2018-2034年)

6.1 日本診断検査市場(2018-2034年)提供者種類別

6.1.1 市場概要

6.1.2 病院内診断検査室

6.1.3 独立型診断検査室

6.2 日本診断検査市場(2018-2034年)検査種類別

6.2.1 市場概要

6.2.2 病理検査

6.2.3 放射線検査

6.3 エンドユーザー別 日本診断検査市場(2018-2034年)

6.3.1 市場概要

6.3.2 紹介患者

6.3.3 直接来院患者

6.3.4 企業顧客

07

資金調達および投資分析

7.1 資金調達事例別分析

7.2 資金調達の種類別分析

7.3 資金調達額別分析

7.4 主要企業別分析

7.5 主要投資家別分析

7.6 地域別分析

08

戦略的取り組み

8.1 提携事例別分析

8.2 取り組みの種類別分析

8.3 主要企業別分析

8.4 地域別分析

09

サプライヤーの動向

9.1 市場シェア分析(上位5社)

9.2 アギラス・ダイアグノスティックス

9.2.1 財務分析

9.2.2 サービスポートフォリオ

9.2.3 対象人口層と実績

9.2.4 企業ニュースと動向

9.2.5 認証

9.3 クエスト・ダイアグノスティックス

9.3.1 財務分析

9.3.2 サービスポートフォリオ

9.3.3 対象地域と実績

9.3.4 企業ニュースと動向

9.3.5 認証

9.4 ラボコープ

9.4.1 財務分析

9.4.2 サービスポートフォリオ

9.4.3 対象地域と実績

9.4.4 企業ニュースと動向

9.4.5 認証

9.5 H.U.グループ

9.5.1 財務分析

9.5.2 サービスポートフォリオ

9.5.3 対象人口層と実績

9.5.4 会社ニュースと動向

9.5.5 認証

9.6 SRL Diagnostics

9.6.1 財務分析

9.6.2 サービスポートフォリオ

9.6.3 対象人口層と実績

9.6.4 会社ニュースと動向

9.6.5 認証

9.7 LSIメディエンス

9.7.1 財務分析

9.7.2 サービスポートフォリオ

9.7.3 対象人口層と実績

9.7.4 会社ニュースと動向

9.7.5 認証

9.8 株式会社シマ研究所

9.8.1 財務分析

9.8.2 サービスポートフォリオ

9.8.3 対象人口層と実績

9.8.4 会社ニュースと動向

9.8.5 認証

10

日本診断検査市場 – 流通モデル(追加インサイト)

10.1 概要

10.2 潜在的な流通業者

10.3 流通パートナー評価の主要パラメータ

11

キーオピニオンリーダー(KOL)インサイト(追加インサイト)