❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本の歯科用縫合糸市場規模は1,350万米ドルと推定されております。

日本の歯科用縫合糸市場は、2025年の1429万米ドルから2035年までに2530万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.8%を示すと予測されております。

主要市場動向とハイライト

日本の歯科用縫合糸市場は、革新的かつ患者中心のソリューションへの変革的な移行を経験しております。

- 市場では生分解性素材への顕著な移行が見られ、環境意識の高まりを反映しております。

- 縫合処置の技術進歩により、歯科処置の効率性と有効性が向上しております。

- 市場最大のセグメントは患者中心ソリューションへの注目の高まりに牽引されており、最も成長が著しいセグメントは低侵襲処置に関連している可能性が高いです。

- 主な市場推進要因としては、低侵襲処置への需要増加と高齢化社会が挙げられ、これらが歯科処置の増加に寄与しております。

主要企業

Johnson & Johnson (US), B. Braun Melsungen AG (DE), Medtronic (IE), Sutures India (IN), DemeTECH Corporation (US), Smith & Nephew (GB), MediWound Ltd. (IL), Surgical Specialties Corporation (US)

日本の歯科用縫合糸市場の動向

日本の歯科用縫合糸市場は現在、顕著な発展を遂げております。歯科治療技術の進歩と患者安全への重視の高まりが主な要因です。口腔衛生への意識向上と歯科手術件数の増加が、高品質な縫合糸の需要拡大に寄与しております。さらに、縫合糸製造における革新的な素材と技術の統合により、製品の有効性と信頼性が向上しております。歯科医療従事者が患者様の治療成果向上を目指す中、市場ではより専門的で生体適合性の高い縫合糸への移行が進み、手術手法の変革につながる可能性があります。加えて、日本の規制枠組みは歯科用縫合糸の安全性と有効性を確保するため進化を続けています。この規制環境はメーカーの研究開発投資を促進し、先進的な縫合ソリューションの導入につながる可能性があります。歯科医療従事者とメーカー間の連携強化もイノベーションを促進し、特定の外科的ニーズに応える縫合糸の開発につながる可能性があります。全体として、歯科用縫合糸市場は成長の兆しを見せており、医療および歯科技術の広範なトレンドを反映しています。

生分解性材料への移行

歯科用縫合糸市場では、生分解性材料の使用が増加する傾向にあります。この変化は、環境問題への懸念と医療分野における持続可能な実践への要望によって推進されています。生分解性縫合糸は廃棄物削減や除去処置の最小化という利点があり、エコフレンドリーな解決策への関心の高まりと合致しています。

縫合処置の進歩

技術革新により、歯科用縫合糸市場における縫合処置は再構築されつつあります。精度向上と回復期間短縮を目的とした、高度な縫合器具や材料の開発が進められています。これらの進歩はより効率的な処置につながり、最終的には医療従事者と患者双方に利益をもたらす可能性があります。

患者中心のソリューションへの注目の高まり

歯科用縫合糸市場では、患者中心のソリューションへの重視が顕著になっています。メーカーは、快適性を優先し術後合併症を最小限に抑える縫合糸の開発を加速させています。この傾向は、医療分野全体における患者体験と治療成果の向上を目指す広範な動きを反映しています。

日本の歯科用縫合糸市場の推進要因

口腔衛生への意識の高まり

日本国民の間で口腔衛生への意識が高まっており、これが歯科用縫合糸市場に好影響を与えています。個人の歯科健康への意識が高まるにつれ、予防的・矯正的歯科処置の需要が増加しています。この意識の高まりは、最適な治癒と回復を保証する効果的な縫合ソリューションへの需要拡大につながります。歯科専門家がこの傾向に対応し、特殊な縫合糸を必要とする多様なサービスを提供することで、市場は成長が見込まれます。さらに、口腔衛生を促進する啓発キャンペーンは歯科受診の増加に寄与し、様々な歯科処置における縫合糸の需要をさらに押し上げる可能性があります。

歯科診療における技術統合

歯科診療における先進技術の統合は、日本の歯科用縫合糸市場の構造を再構築しています。デジタル画像診断やコンピュータ支援手術などの革新技術は、歯科処置の精度を高め、高品質な縫合糸の需要を増加させています。歯科医療従事者がこれらの技術を導入するにつれ、高度な外科的処置を補完できる縫合糸が必要とされています。先進的な材料や技術を用いて患者様の治療成果を向上させようとする動きから、市場は年間約5%の成長率が見込まれています。さらに、治癒過程をモニタリングできるスマート縫合糸の開発が主要なトレンドとして台頭する可能性があり、回復過程におけるリアルタイムのフィードバックを提供することで歯科用縫合糸市場に革新をもたらすかもしれません。

低侵襲処置への需要増加

日本の歯科用縫合糸市場では、低侵襲手術処置への需要が顕著に増加しています。この傾向は、回復時間の短縮と不快感の最小化を求める患者様の意向に起因しています。歯科医療従事者がこれらの処置を採用するにつれ、そのような処置を容易にする特殊な縫合糸の必要性が極めて重要となります。今後数年間で市場は年平均成長率(CAGR)約6.5%で拡大すると予測されており、これは低侵襲オプションへの志向の高まりを反映しています。さらに、治癒促進や瘢痕軽減を促す縫合材料の進歩が、低侵襲手術の魅力をさらに高める可能性があります。その結果、歯科医療従事者が患者の期待に応えつつ最適なケアを提供しようとする中、日本の歯科用縫合糸市場は需要の顕著な増加を経験し、この変化の恩恵を受ける態勢にあります。

高齢化と歯科処置の増加

日本の高齢化は歯科用縫合糸市場に大きな影響を与えます。高齢者は手術を含む歯科処置を必要とするケースが多いためです。人口の28%以上が65歳以上という人口動態の傾向から、歯科治療への需要は増加すると予想されます。この人口構造の変化に伴い、様々な外科的用途に特化した歯科用縫合糸の供給拡大が求められています。歯科医療従事者が、治癒促進や合併症低減を目的とした縫合材料の特定要件を持つ高齢患者のニーズに対応するにつれ、市場は拡大が見込まれます。その結果、高齢化人口における歯科処置件数の増加を原動力として、歯科用縫合糸市場は持続的な成長を遂げる可能性が高いです。

先進縫合材料に対する規制面の支援

日本の歯科用縫合糸市場は、先進的な縫合材料の使用促進を目的とした強力な規制支援の恩恵を受けています。規制当局は、生体適合性の向上と感染率の低減を実現する革新的な縫合糸の承認を増加させています。この規制環境は、メーカーが研究開発に投資することを促し、厳格な安全基準を満たす新製品の導入につながっています。その結果、歯科医療従事者がより幅広い高品質な縫合糸を利用できるようになるにつれ、市場は成長を遂げる見込みです。歯科処置における安全性と有効性への重点は、患者ケアの向上を目指す全体的な傾向と合致しており、これにより先進縫合材料への需要がさらに促進されています。日本の歯科用縫合糸市場は、強力な規制支援の恩恵を受けています。

市場セグメントの洞察

種類別:吸収性縫合糸(最大シェア)対抗菌性縫合糸(最速成長)

日本の歯科用縫合糸市場は多様なセグメントで構成されており、吸収性縫合糸が歯科処置における広範な適用により最大のシェアを占めています。非吸収性縫合糸やバーブ付き縫合糸も特定の用途向けに重要な役割を果たしています。抗菌性縫合糸は市場シェアこそ小さいものの、歯科診療における感染管理の重要性が高まるにつれ、注目を集めつつあります。吸収性縫合糸の成長は、低侵襲手術の増加と、治癒後の除去が不要な縫合糸への需要拡大に支えられています。一方、抗菌性縫合糸は、術後感染への意識の高まりと縫合技術の発展を背景に急速に台頭しています。全体的なセグメント動向は、歯科治療における安全性と有効性に対する消費者の嗜好の変化に影響を受けています。

吸収性縫合糸(主流)対抗菌性縫合糸 (新興)

吸収性縫合糸は、生体適合性と治癒後の除去不要性から、日本の歯科用縫合糸市場を支配しています。患者の快適性と治癒時間の短縮が優先される様々な歯科手術で広く好まれています。一方、抗菌性縫合糸は新興の選択肢となりつつあり、感染予防に重点を置く医療従事者に大きな魅力を発揮しています。これらの縫合糸には抗菌剤が組み込まれており、細菌汚染のリスクが高い手術部位での有用性を高めています。両セグメントは、臨床成果の向上と患者中心のケアを志向する市場の潮流を反映しております。

素材別:天然素材(最大シェア)対 合成素材(最速成長)

日本の歯科用縫合糸市場では、天然素材が大きなシェアを占めております。生体適合性と患者様の受容性から広く好まれております。これらの素材はコラーゲンや絹を原料とする場合が多く、炎症反応の軽減や効果的な治癒促進といった利点を提供します。一方、合成材料は市場シェアこそ小さいものの、その汎用性と特性のカスタマイズ性により急速な成長を見せています。強度と予測可能性の高さから多様な臨床ニーズに対応できるため、選択が増加しています。合成材料の成長は主に高分子科学の進歩に支えられており、機械的特性や吸収率を向上させた縫合糸の開発を可能にしています。さらに、低侵襲手術への需要増加も合成材料の選好に寄与しています。外科医がこれらの材料への信頼を深めるにつれ、採用はさらに拡大すると予想され、日本の歯科用縫合糸市場のダイナミックな性質が浮き彫りとなります。

天然素材:生体適合性(主流) vs. 合成素材:汎用性(新興)

天然素材は、主に優れた生体適合性と外科手術における歴史的な使用実績により、日本の歯科用縫合糸市場を支配しています。絹や腸線などの天然素材は、自然治癒を促進し術後合併症を軽減する能力で知られており、患者の快適性と安全性を重視する医療従事者に支持されています。一方、合成素材は応用範囲の広さ、多様な形態での入手可能性、カスタマイズの可能性といった特徴から、新興勢力として台頭しています。様々な外科環境における安定した性能と信頼性により、歯科専門家からの人気が高まっており、技術的に先進的なソリューションへの嗜好の変化を反映しています。

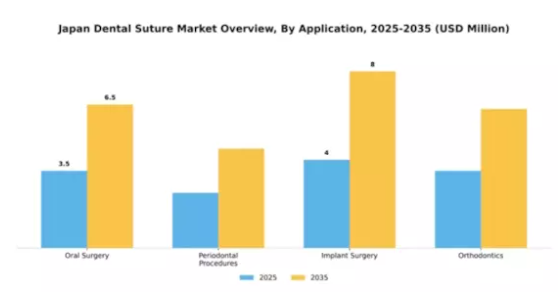

用途別:インプラント手術(最大)対矯正歯科(最速成長)

日本の歯科用縫合糸市場は明確なセグメントに分かれており、高齢化に伴う歯科インプラント需要の増加により、インプラント手術が市場シェアをリードしています。口腔衛生への意識向上を背景に、歯周治療も重要な位置を占めています。一方、口腔外科も顕著な貢献をしていますが、そのシェアはインプラント手術や歯周治療には及んでいません。全体として、これらの分野は市場内における多様な用途を反映しており、歯科用縫合糸に対する多面的な需要を示しています。成長傾向においては、矯正歯科技術の進歩と審美歯科の普及拡大を背景に、矯正歯科が最も急速に成長している分野として台頭しています。予防医療への傾向は歯周治療分野を後押しすると予想され、縫合材料の継続的な革新は他の分野の見通しを向上させています。これらの動向の相互作用は、消費者の嗜好の変化と技術革新によって特徴づけられる、日本の歯科用縫合糸市場のダイナミックな状況を示しています。

インプラント手術(主流)対 矯正歯科(新興)

インプラント手術は、歯の喪失の増加と患者の審美的な嗜好に起因する堅調な需要を反映し、日本の歯科用縫合糸市場における主流の用途分野です。この分野は、歯科インプラント処置と材料の進歩により、手術結果と患者満足度の向上が図られています。一方、矯正歯科は新興分野として、矯正治療と審美性の向上への関心の高まりから急速に注目を集めています。透明アライナーやデジタル矯正といった革新技術が成長を牽引し、より幅広い層にとって矯正処置が利用しやすく魅力的になっています。これらの分野は、市場における確立された需要と新興トレンドの対照的な動向を浮き彫りにしています。

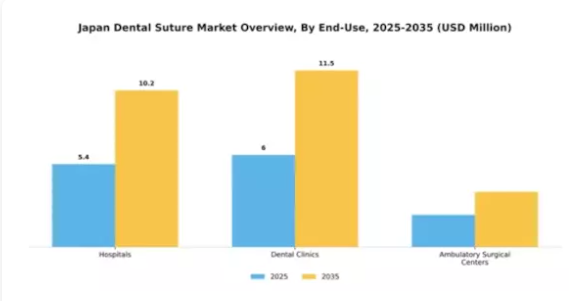

用途別:病院(最大)対歯科医院(最速成長)

日本の歯科用縫合糸市場において、用途別セグメントの市場シェア分布を見ると、病院が最大のシェアを占めています。これは、病院が幅広い外科手術サービスを提供していること、および多様な処置において縫合材料が継続的に必要とされることに起因しています。一方、歯科医院は重要なセグメントとして台頭しており、外来歯科診療を求める患者数の増加に伴い、歯科処置に特化した多様な縫合糸の需要が急速に拡大しています。このセグメントの成長傾向は、病院・歯科医院双方における歯科処置件数の増加、および先進的な縫合材料を多用する低侵襲手術の選好度上昇が主な要因です。さらに、外来手術センターの拡大もこのセグメントの成長軌道を後押ししており、患者様にとって効率的な選択肢を提供するとともに、日本における歯科用縫合糸の全体的な需要を増加させています。

歯科医院(主流) vs. 外来手術センター(新興)

進化を続ける日本の歯科用縫合糸市場において、歯科医院は精密な縫合を必要とする手術を含む、必須の歯科医療を提供する重要な役割を担っていることから、主流の勢力として台頭しています。これらの診療所は、高度な縫合処置や材料を活用した専門サービスを提供することで、増加する歯科医療ニーズに対応してまいりました。一方、外来手術センターは、外来診療への移行を背景に成長著しいセグメントです。これらの施設では様々な外科処置が可能であり、回復期間の短縮や入院日数の削減につながるケースが多く見られます。低侵襲処置の増加傾向と合致する本セグメントは注目を集めており、効率的かつ効果的な縫合ソリューションの需要を牽引しております。

主要企業と競争環境

日本の歯科用縫合糸市場は、イノベーション、戦略的提携、地域拡大が融合した競争環境を示しています。ジョンソン・エンド・ジョンソン(アメリカ)、B.ブラウンメルズンゲンAG(ドイツ)、メドトロニック(アイルランド)などの主要企業が、市場動向を積極的に形成しています。ジョンソン・エンド・ジョンソン(アメリカ)は、特に除去の必要性が少ないことで注目を集める生体吸収性縫合糸において、継続的な革新を通じて製品ポートフォリオの強化に注力しています。B.ブラウンメルズンゲンAG(ドイツ)は、流通チャネルの改善による市場浸透率向上を目的として、地域の歯科医院との戦略的提携を重視しています。メドトロニック(アイルランド)は、先進技術による業務効率化と顧客エンゲージメントの向上を目指し、デジタルトランスフォーメーションへの投資を進めています。これらの戦略が相まって、イノベーションと顧客中心のソリューションを重視する競争環境が醸成されています。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。主要な事業戦略としては、コスト削減とサプライチェーン最適化のための現地生産化が挙げられ、これは日本の厳格な規制環境において特に重要です。主要企業の影響力は大きく、確立された評判とリソースを活用して市場の複雑さを乗り切り、競争の力学を形成しています。

10月にはジョンソン・エンド・ジョンソン(アメリカ)が、歯科用途に特化した生分解性縫合糸の新製品ラインを発表いたしました。この戦略的展開は、環境に配慮した医療製品への需要拡大に対応することで、同社の市場ポジション強化に寄与する見込みです。本製品の導入は、世界的なサステナビリティの潮流に沿うだけでなく、歯科用縫合糸分野におけるイノベーションのリーダーとしての同社の地位を確立するものです。

9月には、B.ブラウン・メルズンゲンAG(ドイツ)が日本の歯科用品会社との提携により、日本国内での流通ネットワークを拡大いたしました。この協業により、市場へのリーチ拡大と歯科医療従事者へのサービス提供の改善が期待されます。現地化を進めることで、B.ブラウンは日本市場の特有のニーズに的確に対応し、競争優位性を強化することが可能となります。

8月にはメドトロニック(アイルランド)が、歯科医療従事者向けに縫合糸の性能と患者転帰に関するリアルタイムデータを提供するデジタルプラットフォームを立ち上げました。この取り組みは医療分野におけるデジタル化の潮流を反映しており、包括的な分析に基づく情報に基づいた意思決定を可能にします。こうした進歩は患者ケアの向上に寄与するだけでなく、メドトロニックを歯科用縫合糸市場における先進的な企業として位置づけています。

11月現在、歯科用縫合糸市場ではデジタル化、サステナビリティ、人工知能の統合への移行が顕著です。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有できるようになっています。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を強調しています。

日本歯科用縫合糸市場の主要企業には以下が含まれます

産業動向

日本歯科用縫合糸市場における最近の動向は、主要企業が製品ラインの強化と市場プレゼンスの拡大に注力していることを示しています。

特に、サージカル・スペシャリティーズ・コーポレーションやジョンソン・エンド・ジョンソンといった企業は、歯科用縫合糸技術の革新に重点的に取り組んでおり、患者の安全基準を満たす生体適合性材料の開発を特に重視しています。

現在のトレンドでは、可処分所得の増加と日本国民の口腔衛生意識の高まりにより歯科治療が増加していることから、著しい成長率が示されています。

さらに、市場内では注目すべき合併・買収も発生しており、特に2023年7月にB.ブラウンメルズンゲンAGが外科製品ポートフォリオ強化を目的とした重要な買収を実施。これにより現地ニーズへの迅速な対応が可能となり、競争優位性の強化が図られています。

国内における高度な歯科用縫合ソリューションの需要増加に伴い、主要企業の市場評価額はこうした戦略的拡大の恩恵を受けております。さらに、近年導入された先進的な縫合処置や器具、特に2022年第2四半期にクラレが革新的な縫合糸を発売したことが、外科的成果の向上を通じて市場動向をさらに促進しております。

今後の見通し

日本の歯科用縫合糸市場の将来展望

日本の歯科用縫合糸市場は、技術の進歩と歯科治療の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.88%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 患者安全性の向上のための生分解性縫合糸の開発

- 消費者向け直接販売のための電子商取引プラットフォームの拡大

- 革新的な縫合材料と設計のための研究開発への投資

2035年までに、歯科用縫合糸市場は堅調な成長と市場浸透率の向上を達成すると予想されます。

市場セグメンテーション

日本歯科用縫合糸市場 種類別展望

- 吸収性縫合糸

- 非吸収性縫合糸

- 抗菌性縫合糸

- バーブ付き縫合糸

日本歯科用縫合糸市場 用途別展望

- 病院

- 歯科医院

- 外来手術センター

日本歯科用縫合糸市場 素材別展望

- 天然素材

- 合成素材

- 金属素材

日本歯科用縫合糸市場 用途別展望

- 口腔外科

- 歯周治療

- インプラント手術

- 矯正歯科

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 医療分野、種類別(百万米ドル)

4.1.1 吸収性縫合糸

4.1.2 非吸収性縫合糸

4.1.3 抗菌性縫合糸

4.1.4 バーブ付き縫合糸

4.2 医療分野、素材別(百万米ドル)

4.2.1 天然素材

4.2.2 合成素材

4.2.3 金属素材

4.3 医療分野、用途別(百万米ドル)

4.3.1 口腔外科

4.3.2 歯周治療

4.3.3 インプラント手術

4.3.4 矯正歯科

4.4 医療分野、最終用途別(百万米ドル)

4.4.1 病院

4.4.2 歯科医院

4.4.3 外来手術センター

5 第V章:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 B.ブラウン・メルズンゲンAG(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 メドトロニック(アイルランド)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 サチュアーズ・インディア(インド)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 デメテック・コーポレーション(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 スミス・アンド・ネフュー(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 MediWound Ltd. (IL)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Surgical Specialties Corporation (アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における素材別分析

6.4 日本市場における用途別分析

6.5 日本市場における最終用途別分析

6.6 医療分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 医療分野におけるDRO分析

6.9 医療分野における推進要因の影響分析

6.10 医療分野における抑制要因の影響分析

6.11 医療分野における供給/バリューチェーン

6.12 医療分野(種類別)、2024年(シェア率)

6.13 医療分野(種類別)、2024年~2035年(百万米ドル)

6.14 医療分野(素材別)、2024年(シェア率)

6.15 医療分野、素材別、2024年から2035年(百万米ドル)

6.16 医療分野、用途別、2024年(シェア%)

6.17 医療分野、用途別、2024年から2035年(百万米ドル)

6.18 医療分野、最終用途別、2024年(シェア率)

6.19 医療分野、最終用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 材料別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携