❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

分析によりますと、日本の歯科用機器市場規模は2024年に3億750万米ドルと推定されております。

日本の歯科機器市場は、2025年の3億1832万米ドルから2035年までに4億4989万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.5%を示すと予測されています。

主要な市場動向とハイライト

日本の歯科医療機器市場は、技術進歩と人口動態の変化を背景に堅調な成長を遂げております。

- 技術進歩により歯科医療機器の分野は再構築され、治療効率と患者様の治療成果が向上しております。

- 日本における高齢化は、特に修復治療および予防ケア分野において歯科医療サービスの需要増加に寄与しております。

- 予防ケアは、侵襲的な処置の必要性を減らすための口腔健康維持への重視が高まる中、注目を集めております。

- 審美歯科への需要増加と政府の施策が、市場拡大を推進する主要な要因となっております。

主要企業

Dentsply Sirona (US), Align Technology (US), Henry Schein (US), 3M (US), Danaher Corporation (US), Nobel Biocare (CH), KaVo Kerr (DE), Planmeca (FI), GC Corporation (JP)

日本の歯科医療機器市場の動向

日本の歯科医療機器市場は現在、技術の進歩と口腔衛生への関心の高まりを背景に顕著な成長を遂げております。確立された医療制度が革新的歯科ソリューションの導入を支えております。高齢化に伴い歯科医療サービスへの需要が増加し、市場拡大につながっております。さらに政府は予防歯科を推進し、定期的な歯科受診と最新機器の使用を奨励しております。この傾向は、国民の口腔衛生に対する意識が高まるにつれ、今後も継続する見込みです。加えて、歯科機器市場は研究開発への強い注力からも恩恵を受けています。日本のメーカーは、患者ケアの向上と歯科処置の効率化を図る最先端製品の開発において最前線に立っています。CAD/CAMシステムや3Dプリンティングなどのデジタル技術の統合は、従来型の実践を変革しつつあります。歯科専門家が効率性と患者アウトカムの向上を追求する中、これらの先進ツールの導入は増加すると予想されます。全体として、日本の歯科機器市場は、医療分野全体における技術導入の潮流を反映し、持続的な成長が見込まれます。

技術革新

歯科機器市場では、特に画像診断ツールにおいて急速な技術革新が進んでいます。デジタルレントゲン撮影などの高度な画像技術は、より鮮明な画像を提供し、正確な診断を支援します。さらに、遠隔歯科診療の普及は、患者様の診察形態を変革し、遠隔での評価や経過観察を可能にしています。

高齢化

日本における高齢化社会への移行は、歯科医療機器市場に大きな影響を与えています。高齢者の歯科治療需要が増加する中、そのニーズに特化した専門機器への需要が高まっています。この傾向は、歯科診療におけるアクセシビリティと快適性の重要性を浮き彫りにしています。

予防歯科への注力

医療体制において、予防歯科ケアへの重視が高まっています。この変化は、定期検診の促進と、問題を早期に発見するための先進的な歯科機器の使用を後押ししています。口腔衛生に対する国民の意識が高まる中、予防ソリューションの必要性により市場は拡大する見込みです。

日本の歯科医療機器市場の推進要因

遠隔歯科診療の台頭

遠隔歯科診療の台頭は、日本の歯科医療機器市場の構造を変えつつあります。通信技術の進歩に伴い、歯科医療従事者は患者へのアクセス手段として遠隔診療をますます活用しています。この傾向は、遠隔診断や治療計画立案を可能にする専門機器の需要につながっています。遠隔歯科診療が普及するにつれ、歯科医院は遠隔医療プラットフォームおよび関連ツールへの投資を増やす見込みであり、これにより歯科機器市場は拡大するでしょう。この分野の成長可能性は大きく、患者様にとって便利な解決策を提供するとともに、様々な層における歯科医療へのアクセス向上に寄与します。

政府の施策と資金援助

日本の政府施策は、歯科機器市場を形成する上で重要な役割を果たしています。日本政府は、口腔医療へのアクセスと質の向上を目的とした様々なプログラムを実施しています。歯科医療施策への資金増額は歯科医院の近代化を促し、先進機器の導入を後押ししています。例えば、デジタルX線撮影システムやCAD/CAM技術の導入に対する補助金制度が導入され、歯科医院の機能強化が図られています。こうした財政支援により、新たな基準への対応や患者ケアの向上のために施設をアップグレードする歯科医院が増加し、歯科医療機器市場の成長が促進されると予想されます。

口腔衛生への意識の高まり

日本国民の間で口腔衛生への意識が高まっており、これは歯科機器市場に好影響を与えています。啓発キャンペーンや公衆衛生施策により、定期的な歯科検診と予防ケアの重要性が強調されてきました。その結果、歯科サービスを求める個人が増加し、様々な歯科処置に対する需要が高まっています。ひいては、それらを実施するために必要な機器の需要も増加しています。この意識の高まりは、歯科医院が提供するサービスの拡充や、変化する患者のニーズに対応するための新技術への投資を促進し、市場を牽引していくものと見込まれます。

デジタル技術の統合

歯科診療へのデジタル技術の統合は、日本の歯科機器市場を変革しています。3Dプリント技術、口腔内スキャナー、デジタルワークフローソリューションなどの革新技術が普及しつつあります。これらの技術は歯科処置の精度を高めるだけでなく、より迅速かつ正確な診断を通じて患者様の体験を向上させます。デジタル歯科機器市場は年間約10%の成長率が見込まれ、大幅な拡大が予測されています。この傾向は、より効率的で効果的な歯科医療への移行を示しており、競争力を維持するため、歯科医院は最新鋭の機器への投資を迫られています。

審美歯科治療の需要増加

日本の歯科機器市場では、審美歯科に対する需要が顕著に高まっています。この傾向は、口腔の審美性に対する消費者の関心の高まりに起因し、審美歯科処置の採用率向上につながっています。その結果、歯科医院では患者の期待に応えるため、デジタルイメージングシステムやレーザー技術などの先進機器への投資が進んでいます。審美歯科処置の市場は今後5年間で約8%の年平均成長率(CAGR)で拡大すると予測されており、歯科機器メーカーにとって堅調な機会を示しています。審美的な解決策へのこの移行は、革新的なツールや技術の開発を必要とし、それによって歯科機器市場を前進させています。

市場セグメントの洞察

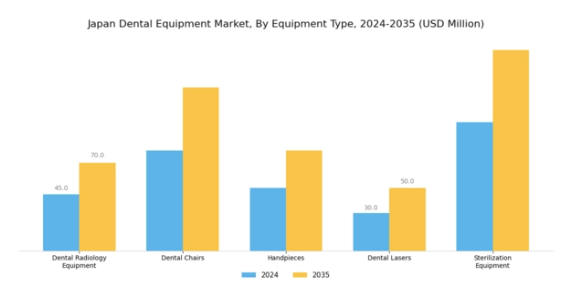

歯科機器市場 機器種類別洞察

日本の歯科機器市場、特に機器種類セグメントに焦点を当てると、技術進歩と口腔衛生への意識の高まりによって牽引される堅調な状況が示されています。様々なカテゴリーの中でも、歯科用放射線機器は診断における不可欠な要素として際立っており、医療従事者が正確な治療を提供すると同時に患者の安全を確保することを可能にしています。歯科用チェアの重要性は、歯科診療の基盤として、処置中の患者様の快適性と機能性を高める点で、過言ではありません。

ハンドピースは、その精度と効率性で知られ、様々な治療において重要な役割を果たし、より迅速かつ効果的な歯科治療を実現します。一方、歯科用レーザーは、軟組織・硬組織の多様な処置を最小限の不快感とより早い回復時間で可能とする能力から注目を集めており、歯科専門家からの支持が高まっています。最後に、滅菌装置は最高水準の衛生管理を維持する上で不可欠であり、患者の安全確保と日本の歯科診療所を規制する法令への準拠を保証します。

日本歯科機器市場におけるこれらのセグメントの相互作用は、技術革新の進展、患者安全性の向上、そして患者体験全体の継続的な向上というトレンドを浮き彫りにしており、今後数年間にわたる市場の着実な成長を位置づけています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

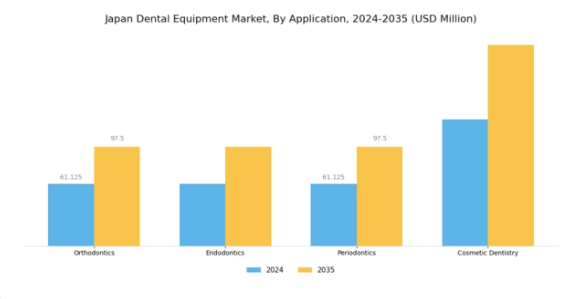

歯科機器市場のアプリケーション別インサイト

日本歯科機器市場は、主に用途別(矯正歯科、歯内療法、歯周病学、審美歯科)に区分されます。各分野は歯科医療において重要な役割を担っており、矯正歯科は審美的・機能的観点から不可欠な歯列・顎の整列に焦点を当てます。歯内療法は歯髄の治療を扱い、天然歯の保存と抜歯回避に大きく寄与します。歯周病学は、日本で蔓延している歯周病に対処し、全身の健康と口腔衛生の関連性を強調しています。

審美歯科は歯の外観向上を重視し、都市部では審美価値の高まりに伴い需要が増加しています。これらの応用分野は総合的に、高齢化と口腔衛生意識の高まりを背景に、日本で高度な歯科治療への需要が増加していることを反映しています。継続的な技術革新と患者ケア技術の向上により、市場は大きな可能性を示しており、これらの領域における成長機会を特定すると同時に、熟練した専門家の必要性や高度な機器のコスト上昇といった課題にも対処しています。

歯科機器市場のエンドユーザー動向

日本の歯科機器市場のエンドユーザーセグメントには、歯科医院、病院、歯科技工所、研究機関など、様々な主要プレイヤーが含まれます。歯科医院は一次医療提供者として、日本の歯科サービスの基盤を形成し、患者様の体験と治療効率を向上させるため、先進機器の導入を進めています。病院は複雑な歯科処置に対応する重要な役割を担い、高度な技術への需要をさらに促進しています。歯科技工所は補綴物や矯正装置に重点を置き、精密な製作のための技術革新を継続的に取り入れる重要な存在です。

研究機関は、業界関係者との連携による先端歯科技術の開発など、先駆的な進歩を通じて市場に貢献しています。日本が口腔保健を重視する中、歯科医院の開設数は増加を続けており、歯科医療に対する国民の意識と需要の高まりを反映しています。エンドユーザーセグメントの多様化は市場のダイナミックな成長を示しており、各プレイヤーが日本の歯科診療の全体的な進化に独自の貢献を果たしています。

歯科機器市場の流通チャネルに関する洞察

日本歯科機器市場の流通チャネルセグメントは、歯科医院や機関を含むエンドユーザーへの歯科製品の供給を促進する上で極めて重要な役割を担っています。このセグメントは、直接販売、オンライン販売、販売代理店など様々な形態に分類され、それぞれが市場動向に独自の影響を与えています。直接販売は、メーカーと歯科専門家との強固な関係構築を促進し、カスタマイズされたソリューションと迅速なサービスを提供します。一方、オンライン販売は、利便性の高い購入方法への需要の高まりから注目を集めており、顧客が幅広い製品を迅速に入手することを可能にしています。

さらに、販売代理店は重要な仲介役として、遠隔地を含む日本全国への歯科機器の効果的な流通を確保しています。技術革新と口腔医療への関心の高まりを背景に、歯科診療の環境が変化していることが、これらの流通チャネルの成長を促進しています。デジタルプラットフォームの導入や電子商取引への依存度増加といった要因が、従来型の流通手段を再構築し、市場のアクセス性と効率性を向上させています。その結果、日本の歯科機器市場では、進化する顧客ニーズに対応するため、より多様で柔軟な流通戦略への移行が進んでいます。

主要プレイヤーと競争環境

日本の歯科機器市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、技術進歩、歯科サービス需要の増加、予防ケアへの重視の高まりが挙げられます。デンツプライ・サイロナ(アメリカ)、アライン・テクノロジー(アメリカ)、ジーシー株式会社(日本)などの主要プレイヤーは、これらのトレンドを活用する戦略的ポジションを確立しています。デンツプライ・サイローナ(アメリカ)は先進的なデジタルソリューションの開発を通じたイノベーションに注力し、アライン・テクノロジー(アメリカ)は透明アライナー技術におけるリーダーシップを強調しています。GCコーポレーション(日本)は強力な現地基盤を活かし、歯科専門家との連携を優先し、製品提供と顧客エンゲージメントの強化を図っています。これらの戦略が相まって、技術革新と顧客中心のアプローチによってますます形作られる競争環境が形成されています。

事業戦略面では、コスト削減とサプライチェーン効率化を目的に、製造の現地化が進んでいます。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占めています。この分散構造により多様な製品・サービスが提供され、競争が促進されイノベーションが生まれています。主要企業は市場ニーズや消費者嗜好に継続的に適応し、競争の全体像を形成しているため、その総合的な影響力は非常に大きいと言えます。

2025年10月、デンツプリー・サイローナ(アメリカ)は歯科診療の効率化を目的とした新たなデジタルワークフローソリューションの提供開始を発表いたしました。この戦略的展開は、歯科分野におけるデジタル化の拡大傾向に沿う重要な動きであり、歯科医療従事者の業務効率向上と患者様の治療成果改善に寄与する可能性があります。デジタルソリューションへの投資により、同社は革新への取り組みを強化し、進化する市場環境におけるリーダーとしての地位を確立しております。

2025年9月、アライン・テクノロジー(アメリカ)は主要歯科ソフトウェアプロバイダーとの提携を拡大し、同社の透明アライナー技術を既存の診療管理システムに統合しました。この連携により製品のアクセシビリティと利便性が向上し、歯科専門家による採用率の増加が見込まれます。このような戦略的提携はアライン・テクノロジーの市場地位を強化するだけでなく、相互運用性がますます重要となる歯科機器分野における統合の広範な潮流を反映しています。

2025年8月、ジーシー株式会社(日本)は、製品ラインナップにおける持続可能性を強調した、新たなエコフレンドリー歯科材料シリーズを発表いたしました。この取り組みは、産業がより環境に配慮した実践へと移行する中で特に意義深いものです。持続可能性を優先することで、ジーシー株式会社(日本)は、エコフレンドリー製品に対する消費者の高まる需要に応えるだけでなく、企業の社会的責任(CSR)への注目が高まる競争市場において、自社の差別化を図っております。

2025年11月現在、歯科機器市場の競争動向としては、デジタル化、持続可能性、歯科診療への人工知能(AI)統合への顕著な注力が挙げられます。戦略的提携は、企業が技術能力の強化と市場拡大を図る中で、業界の構造形成において極めて重要な役割を果たしています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、先進技術、信頼性の高いサプライチェーンへの焦点へと移行する可能性が高いでしょう。この変化は、歯科機器市場における競争優位性を維持する上で、適応性と先見性のある戦略の重要性を浮き彫りにしています。

日本歯科機器市場の主要企業には以下が含まれます

産業動向

日本歯科機器市場の最近の動向は、この分野における継続的な進歩と変化するダイナミクスを浮き彫りにしています。ジーシー株式会社とショーフ株式会社は、患者体験の向上を目的としたデジタルデンティストリー技術の採用を重視し、イノベーションに注力しています。アデックは歯科診療の効率化を目的とした新製品ラインを導入しました。ヘンリー・シャイン社の日本における流通網拡大は、歯科機器・消耗品への需要増大に対応する同社の姿勢を反映しています。

買収面では、J.モリタが2023年9月に歯科用画像診断企業を戦略的に買収し、画像診断ソリューションのポートフォリオ強化を図ったことが注目されています。さらに2023年8月には、デンツプライ・サイローナ社が国内企業との合弁事業を発表し、日本全国の都市部および地方における歯科機器へのアクセス向上を図っています。厚生労働省の報告によれば、口腔衛生意識の高まりと高齢化を背景に、日本の歯科機器市場は堅調な成長軌道を辿っており、市場評価額は大幅に増加しています。

この成長を受け、ケアストリーム・デンタルやモリタといった企業は、進化する消費者ニーズに対応するため、研究開発(R&D)に多額の投資を行っています。

今後の見通し

日本歯科機器市場の将来展望

日本の歯科機器市場は、技術進歩と口腔衛生意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)3.52%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 患者ケアの向上に向けたAI駆動型診断ツールの開発。

- 遠隔地の患者へのアクセス拡大を図るテレデンティストリー(遠隔歯科診療)プラットフォームの拡充。

- 持続可能性を重視する歯科医院を惹きつけるためのエコフレンドリーな歯科材料への投資。

2035年までに、歯科機器市場は、変化する消費者のニーズと技術革新を反映し、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本歯科機器市場 種類別展望

- 歯科用放射線機器

- 歯科用治療台

- ハンドピース

- 歯科用レーザー

- 滅菌装置

日本歯科機器市場 エンドユーザー別展望

- 歯科医院

- 病院

- 歯科技工所

- 研究機関

日本歯科機器市場 用途別展望

- 矯正歯科

- 歯内療法

- 歯周病学

- 審美歯科

日本歯科機器市場 流通チャネル別展望

- 直接販売

- オンライン販売

- 販売代理店

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 医薬品、種類別(百万米ドル)

4.1.1 歯科用放射線装置

4.1.2 歯科用チェア

4.1.3 ハンドピース

4.1.4 歯科用レーザー

4.1.5 滅菌装置

4.2 医薬品、用途別(百万米ドル)

4.2.1 矯正歯科

4.2.2 歯内療法

4.2.3 歯周病学

4.2.4 審美歯科

4.3 医薬品、エンドユーザー別(百万米ドル)

4.3.1 歯科医院

4.3.2 病院

4.3.3 歯科技工所

4.3.4 研究機関

4.4 医薬品、流通チャネル別(百万米ドル)

4.4.1 直接販売

4.4.2 オンライン販売

4.4.3 卸売業者 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医薬品分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 デンツプライ・サイロナ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アライン・テクノロジー(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ヘンリー・シャイン(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 3M(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ダナハー・コーポレーション(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ノーベルバイオケア(スイス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 カボ・カー(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 プランメカ(フィンランド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 GCコーポレーション(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 エンドユーザー別日本市場分析

6.5 流通チャネル別日本市場分析

6.6 医薬品分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 医薬品分野におけるDRO分析

6.9 医薬品における推進要因の影響分析

6.10 医薬品における抑制要因の影響分析

6.11 医薬品における供給/バリューチェーン

6.12 医薬品、種類別、2024年(%シェア)

6.13 医薬品、種類別、2024年から2035年(百万米ドル)

6.14 医薬品、用途別、2024年(シェア%)

6.15 医薬品、用途別、2024年から2035年(百万米ドル)

6.16 医薬品、エンドユーザー別、2024年(シェア率)

6.17 医薬品、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 医薬品、流通チャネル別、2024年(シェア率)

6.19 医薬品、流通チャネル別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携