❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の分散型アイデンティティ市場の規模は2024年に20.16百万米ドルと推定されております。

日本の分散型アイデンティティ市場は、2025年の2688万米ドルから2035年までに4億7635万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)33.3%を示すと予測されております。

主要な市場動向とハイライト

日本の分散型ID市場は、技術進歩と規制面の支援を背景に堅調な成長を遂げております。

- ブロックチェーン技術の採用が拡大し、ID管理におけるセキュリティと透明性が向上しております。

- ユーザー中心のID管理が焦点となり、パーソナライズされたデジタル体験への需要増に対応しております。

- 本市場で最大のセグメントは金融サービス分野であり、最も成長が期待される分野は医療分野と見込まれております。

- 主な市場推進要因としては、安全なデジタル取引への需要の高まりや、政府によるデジタルトランスフォーメーション推進策が挙げられます。

主要プレイヤー

Microsoft(アメリカ)、IBM(アメリカ)、Accenture(アイルランド)、Sovrin Foundation(アメリカ)、Civic Technologies(アメリカ)、uPort(アメリカ)、Evernym(アメリカ)、Blockstack(アメリカ)

日本の分散型ID市場の動向

分散型ID市場は、デジタル交流におけるプライバシーとセキュリティへの懸念の高まりを背景に、顕著な成長を遂げています。日本では政府がデジタルトランスフォーメーションの推進に積極的に取り組んでおり、分散型IDソリューションの導入もその一環です。この変化は、金融、医療、電子商取引など様々な分野における安全かつ効率的な本人確認プロセスの必要性に大きく影響されています。組織がユーザーの信頼向上と業務効率化を図る中、分散型ID技術の魅力が高まっています。さらに、ブロックチェーン技術の台頭により、個人が自身の個人データをより厳格に管理できる革新的なID管理システムの開発が促進されています。加えて、日本の規制環境も分散型IDソリューションの導入を支援する方向へ進化しています。政府は、データ保護法の遵守を確保しつつデジタルIDの利用を促進する枠組みを検討しています。この規制面の支援と、分散型IDの利点に対する認識の高まりが相まって、市場の将来性は明るいものと考えられます。企業や技術プロバイダーを含む関係者は、より堅牢でユーザーフレンドリーなソリューションの開発に向け、研究開発への投資を拡大する見込みです。全体として、分散型ID市場は今後数年間で大きな進展を遂げる態勢が整っており、デジタルエンパワーメントとプライバシー保護に向けた広範な潮流を反映しています。

ブロックチェーン技術の採用拡大

分散型ID市場では、ブロックチェーン技術の採用が急増しております。この傾向は、安全で改ざん不可能なID検証システムの必要性によって推進されています。組織は、デジタル取引における透明性と信頼性を高めるためにブロックチェーンを活用する利点をますます認識しております。その結果、様々な分野でID管理プロセスを効率化するためのブロックチェーンベースのソリューションが模索されております。

デジタルIDソリューションに対する規制面の支援

日本の規制環境は、分散型IDソリューションの成長を促進する方向へ進化しています。政府の取り組みは、データ保護規制への準拠を確保しつつ、デジタルIDを支援する枠組みの構築を目指しています。この規制面の支援は、企業の分散型ID技術採用を促し、イノベーションの促進とユーザー信頼の向上につながるでしょう。

ユーザー中心のID管理への焦点

分散型アイデンティティ市場では、ユーザー中心のアイデンティティ管理への重視が高まっています。組織は、個人が自身の個人データを管理できるソリューションを優先する傾向が強まっています。この傾向は、消費者がデジタルアイデンティティに対する自律性をより強く求める中、ユーザー体験とプライバシーの向上に向けたシフトを反映しています。

日本の分散型アイデンティティ市場の推進要因

プライバシー懸念の高まり

日本の消費者におけるプライバシー問題への意識が高まり続ける中、分散型アイデンティティ市場は大幅な成長を遂げる見込みです。個人データが様々な主体によって収集・保管・利用される方法に対する懸念が高まっています。この消費者意識の変化が、ユーザープライバシーとデータ所有権を重視する分散型IDソリューションの需要を牽引しています。2025年の調査では、日本の消費者の約70%がデータプライバシーへの懸念を表明しており、ユーザーが自身のIDを管理できるソリューションの必要性が浮き彫りとなっています。分散型ID市場はこうした懸念に対応する好位置にあり、個人が個人情報を安全かつ透明性をもって管理できる技術を提供することで、デジタル取引への信頼醸成に貢献します。

安全なデジタル取引への需要高まり

日本におけるデジタル取引への依存度上昇に伴い、安全な本人確認手段への需要が高まっています。電子商取引やオンラインサービスの普及が進む中、分散型ID市場はデータ漏洩やID盗難に関する懸念への解決策を提供できる立場にあります。2025年には日本のオンライン小売売上高が約20兆円に達すると予測されており、強固なアイデンティティソリューションの必要性が浮き彫りとなっています。分散型アイデンティティ市場は、個人情報を犠牲にすることなくユーザーが自身の身元を認証できる、安全な取引のための革新的なアプローチを提供します。デジタル経済が拡大する中、企業と消費者の双方が信頼性の高い身元保護手段を求めるにつれ、安全なデジタル取引への移行が分散型アイデンティティ市場の成長を牽引する見込みです。

デジタルトランスフォーメーションに向けた政府の取り組み

日本政府はデジタルトランスフォーメーション(DX)施策を積極的に推進しており、分散型ID市場に大きな影響を与えています。公共サービスの向上と効率化を目的として、政府はデジタルIDソリューションの導入を促進する様々な政策を導入しています。例えば、デジタル庁が設立され、各分野におけるデジタル技術の導入を統括しています。この政府の支援により、公共機関と民間企業が連携して革新的なID管理ソリューションを開発・展開することで、分散型ID市場の成長が加速すると期待されています。政府主導プロジェクトの可能性は、分散型ID市場への投資と開発を促進し、より安全で効率的なデジタルエコシステムの構築につながる可能性があります。

産業関係者間の連携強化

日本の分散型ID市場では、技術プロバイダー、金融機関、政府機関など、様々なステークホルダー間の連携が強化されています。この協働アプローチは、ユーザーの多様なニーズに応える包括的なIDソリューションを開発する上で不可欠です。官民セクター間のパートナーシップは、分散型アイデンティティ市場の能力を強化し、イノベーションを促進し、普及を推進する可能性が高いです。2025年には、協働プロジェクトが新たなアイデンティティ管理プラットフォームの立ち上げにつながり、市場をさらに拡大すると予想されます。この協働への傾向は、エコシステムを強化するだけでなく、ベストプラクティスやリソースの共有を促進し、最終的に分散型アイデンティティ市場の成長と成熟に貢献します。

本人確認における技術的進歩

技術革新は、日本の分散型ID市場を形成する上で重要な役割を果たしています。生体認証、人工知能、ブロックチェーン技術などの革新は、本人確認システムの能力を向上させています。これらの進歩により、急速に進化するデジタル環境において不可欠な、より安全かつ効率的な本人確認手段が可能となります。2025年には、日本の生体認証市場規模が1,000億円を超えると予測されており、アイデンティティ管理における先進技術への依存度の高まりを反映しています。分散型アイデンティティ市場は、こうした技術的発展の恩恵を受ける立場にあります。なぜなら、消費者と企業の双方の変化するニーズに適応できる、より堅牢でユーザーフレンドリーなアイデンティティソリューションの創出を促進するからです。

市場セグメントの洞察

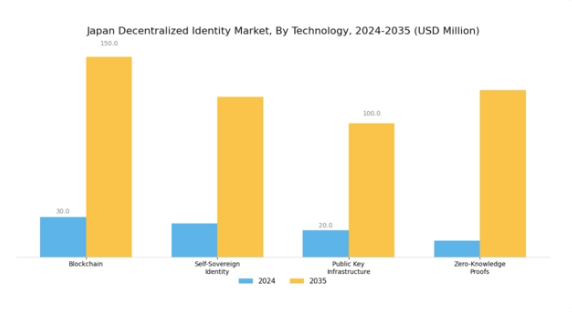

分散型ID市場の技術的洞察

日本の分散型ID市場は、個人および組織の身元確認・管理方法を変革する技術セグメントにおいて、著しい成長可能性を示しています。堅牢なセキュリティとプライバシー対策の必要性から、日本におけるデジタルソリューションの導入が進む中、ブロックチェーンのような革新的な技術が道を開きました。ブロックチェーンは改ざん不可能な台帳を提供し、ID管理における信頼性と透明性を高めます。

この技術は様々な分野で注目を集めており、サイバー脅威が蔓延する現代において不可欠な、安全かつ検証可能な取引を保証します。さらに、自己主権型ID(SSI)は、個人が自身の個人データを管理する力を与えることで重要性を増しており、従来型ID管理システムと比較して、より高いプライバシーとセキュリティを提供します。

消費者や企業が個人情報の共有に関してより柔軟性と自律性を求める中、SSIは不可欠な要素となりつつあります。公開鍵基盤(PKI)は、デジタル環境における通信の安全確保の基盤であり続け、通信の傍受リスクなく安全に情報の送受信を可能にしております。日常生活への技術統合が進んだ日本では、PKIが通信の完全性と機密性を維持する上で重要な役割を果たし、消費者と企業の信頼を強化しております。

最後に、ゼロ知識証明(ZKPs)はプライバシー保護の分野における重要な進歩であり、情報を開示することなくその有効性を証明することを可能にします。この技術は、取引検証におけるプライバシー保護の需要増大に対応し、安全なデータ交換を重視する産業にとって大きな機会をもたらします。総じて、日本の分散型ID市場の技術分野では、セキュリティ強化・プライバシー保護・ユーザー制御の必要性から、ID管理を再構築する様々な革新的アプローチが展開されています。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

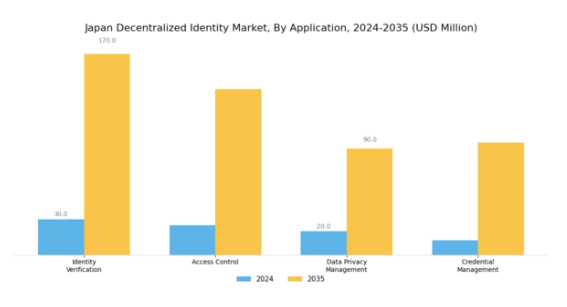

分散型ID市場のアプリケーション別インサイト

日本の分散型ID市場は、セキュリティとプライバシー強化への需要増大を背景に、アプリケーション分野で著しい進化を遂げています。企業や政府機関がデジタル環境における効果的な本人認証を通じて信頼構築に注力する中、本人確認は極めて重要な役割を担っています。一方、アクセス制御の重要性が高まっており、組織が機密情報やリソースへのアクセスを効率的に制限・管理できるようになったことは、様々な分野でサイバーセキュリティ対策の重要性が増していることを反映しています。

データプライバシー管理も重要な側面であり、厳格な規制に準拠したユーザーデータ保護と消費者信頼の醸成がますます重視されています。クレデンシャル管理は、ユーザー認証情報の安全な保管と取り扱いを保証し、データ侵害リスクを低減するため、引き続き重要な役割を担っています。サイバー脅威の発生とデジタル取引の増加がこの分野の市場成長を促進しており、日本の組織は堅牢なソリューションとして分散型アイデンティティの採用を推進しています。総じて、これらのアプリケーションは日本の市場において、セキュリティの強化、効率性の促進、コンプライアンスの確保を総合的に実現します。

分散型ID市場のエンドユーザー動向

日本の分散型ID市場は、様々なエンドユーザーの貢献により、大幅な成長が見込まれています。政府部門では、市民認証プロセスの強化を目的として分散型IDソリューションの活用が進み、デジタルサービスへのアクセス改善や行政機能の効率化が図られています。金融サービス分野では、機関が分散型IDフレームワークの導入に積極的で、セキュリティ強化とデジタルID検証の促進により、不正防止や規制順守を支援しています。医療分野では、分散型手段による患者プライバシーの強化と医療記録の安全な共有が実現され、信頼醸成と遠隔医療サービスの促進に重要な役割を果たしています。

通信会社はこれらのソリューションを活用し、顧客認証プロトコルを強化することで、デジタル詐欺の増加の中でも安全なユーザー体験を確保しています。教育機関では、分散型IDを認証目的に統合することで、管理業務の簡素化とオンライン学習への安全なアクセス促進を図っています。このように多様なエンドユーザーが存在することは、日本分散型ID市場が各分野のデジタル取引において革新を推進し、セキュリティを確保する上で、非常に大きな影響力と重要性を有していることを示しています。IDソリューションの改善に向けた継続的な進歩と需要の高まりを受け、同市場は採用率の堅調な増加が見込まれています。

分散型ID市場の導入モデルに関する洞察

日本の分散型ID市場は、特にクラウドベースとオンプレミスソリューションを含む導入モデル分野において著しく進化しています。クラウドベース導入の傾向は、拡張性、柔軟性、コスト効率性を提供できる点から支持を集めており、様々な分野でデジタルソリューションへの選好が高まっている状況と合致しています。クラウドベースソリューションは、セキュリティを強化しデータ侵害のリスクを軽減しながら、企業がIDをより効率的に管理することを可能にします。

一方、オンプレミス型ソリューションは、データとインフラの管理を優先する組織、特に厳格な規制遵守が不可欠な金融や医療などの産業で支持されています。オンプレミス型ソリューションの導入は、ローカルでのデータ処理とセキュリティ対策への需要を反映しています。

日本がデジタルトランスフォーメーションへの投資を継続する中、先進技術の導入を後押しする政府政策に支えられ、両導入モデルは独自の機会を提供します。プライバシー懸念の高まりと安全なデジタルIDへの需要増加が成長ドライバーとなる中、クラウドベースとオンプレミスの両導入モデルは、日本の分散型ID市場の強固な枠組みにおいて重要な役割を果たす見込みです。

主要プレイヤーと競争環境

日本の分散型ID市場は、技術進歩と安全なデジタルIDソリューションへの需要増加により、急速に変化する競争環境が特徴です。マイクロソフト(アメリカ)、IBM(アメリカ)、アクセンチュア(アイルランド)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジションを確立しています。マイクロソフト(アメリカ)は分散型IDソリューションをAzureプラットフォームに統合し、クラウドサービスの強化に注力しています。IBM(アメリカ)はブロックチェーン技術を活用した安全なID管理を提供し、アクセンチュア(アイルランド)はコンサルティングの専門性を活かし、企業における導入促進を図っています。これらの戦略が相まって、技術統合とユーザー中心のソリューションを重視する競争環境が形成されています。事業戦略面では、日本市場への対応強化のため、各社が現地化を加速しています。サプライチェーンの最適化や現地企業との戦略的提携によるサービス提供力の強化などが含まれます。市場は既存企業と新興スタートアップが混在する中程度の分散状態を示しており、主要プレイヤーの総合的な影響力が市場動向を形作っています。技術力だけでなく、現地の規制要件を満たすカスタマイズソリューションの提供能力においても競争が展開されています。

10月には、アメリカマイクロソフト社が日本の主要通信会社との提携を発表し、分散型IDサービスの強化を図りました。この連携により、マイクロソフトのAzure Active Directoryと同通信会社の顧客IDソリューションを統合し、ユーザー認証プロセスの効率化が期待されます。この提携の戦略的重要性は、現地の専門知識を活用しつつ日本市場におけるマイクロソフトのプレゼンスを拡大し、競争優位性を高める点にあります。

9月にはIBM(アメリカ)が、日本の金融セクター向けに特化した新たなブロックチェーンベースのID管理ソリューションを発表しました。この取り組みは、銀行・金融業界における安全かつ効率的な本人確認プロセスの需要増大に対応するものです。日本における規制監視の強化が背景にある本発表の戦略的意義は、コンプライアンス主導型IDソリューション分野におけるIBMのリーダーシップを確固たるものとします。

8月にはアクセンチュア(アイルランド)が、身元確認技術を専門とする現地スタートアップ企業を買収し、日本における分散型アイデンティティコンサルティングサービスを拡大しました。この買収により、革新的なアイデンティティソリューション提供能力が強化されると見込まれており、市場における統合の潮流を反映しています。この戦略的動きは、サービス提供の拡充と日本クライアントの特有ニーズへの適応に向けた同社の取り組みを浮き彫りにしています。

11月現在、分散型アイデンティティ市場における主な動向としては、デジタル化、持続可能性、および人工知能(AI)のアイデンティティソリューションへの統合が強く重視されています。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携が競争環境を形作る傾向が強まっています。今後の展望としては、競争上の差別化要因が従来型の価格競争から、技術革新、サプライチェーンの信頼性、そして日本市場の特定のニーズに応えるカスタマイズされたソリューションの提供能力へと移行していく可能性が高いと考えられます。

日本の分散型ID市場における主要企業には以下が含まれます

産業動向

日本の分散型ID市場における最近の動向は、大きな勢いを反映しています。NTT株式会社や富士通株式会社などの主要企業は、データセキュリティとユーザー管理の強化を目的として、分散型IDソリューションを積極的に模索しています。2023年2月には、みずほフィナンシャルグループがインターネットイニシアティブジャパンとの協業を発表し、安全なデジタル取引を促進するブロックチェーンベースの本人確認システムの開発を進めています。市場は、主にデータプライバシーへの需要増加を原動力として顕著な成長を遂げています。

日立製作所などの企業は、IoTデバイスと互換性のあるアイデンティティソリューションの革新に向け、研究開発に投資しています。M&Aの面では、2023年5月にNECが生体認証を専門とするスタートアップ企業を買収し、分散型アイデンティティ分野における地位を強化しました。過去3年間、戦略的提携や政府主導の取り組みにより、分散型IDソリューションを支える基盤が強化され、日本のデジタルトランスフォーメーション推進とサイバーセキュリティ耐性向上への取り組みに貢献しています。

今後の展望

日本の分散型ID市場の将来展望

日本の分散型ID市場は、技術進歩と規制面の支援を背景に、2025年から2035年にかけて年平均成長率(CAGR)33.31%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- 企業向けブロックチェーンベースの本人確認ソリューションの開発。

- 電子商取引プラットフォームへの分散型IDシステムの統合。

- ID管理のためのユーザーフレンドリーなモバイルアプリケーションの創出。

2035年までに、イノベーションと広範な普及により、分散型ID市場は堅調な成長が見込まれます。

市場セグメンテーション

日本分散型ID市場 エンドユーザー展望

- 政府機関

- 金融サービス

- 医療

- 通信

- 教育

日本の分散型ID市場の技術展望

- ブロックチェーン

- 自己主権型ID

- 公開鍵基盤

- ゼロ知識証明

日本の分散型ID市場のアプリケーション展望

- 本人確認

- アクセス制御

- データプライバシー管理

- 認証情報管理

日本の分散型ID市場の展開モデル展望

- クラウドベース

- オンプレミス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 ブロックチェーン

4.1.2 自己主権型アイデンティティ

4.1.3 公開鍵基盤

4.1.4 ゼロ知識証明

4.2 情報通信技術、用途別(単位:百万米ドル)

4.2.1 本人確認

4.2.2 アクセス制御

4.2.3 データプライバシー管理

4.2.4 認証情報管理

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 政府

4.3.2 金融サービス

4.3.3 医療

4.3.4 通信

4.3.5 教育

4.4 情報通信技術、導入モデル別(百万米ドル)

4.4.1 クラウドベース

4.4.2 オンプレミス

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 アクセンチュア(アイルランド)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ソヴリン財団(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な進展

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シビック・テクノロジーズ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 uPort(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Evernym(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な進展

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Blockstack(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における技術別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 日本市場における導入モデル別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 技術別情報通信技術、2024年(シェア%)

6.13 技術別情報通信技術、2024年から2035年 (百万米ドル)

6.14 情報通信技術、用途別、2024年(シェア%)

6.15 情報通信技術、用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、導入モデル別、2024年(シェア%)

6.19 情報通信技術(ICT)、導入モデル別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク比較

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 導入モデル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携