❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、データレジリエンス市場の規模は2024年に8億7749万米ドルと推定されております。

データレジリエンシー市場は、2025年の9億9,946万米ドルから2035年までに36億7,282万米ドルへ成長し、2025年から2035年までの予測期間において13%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のデータレジリエンシー市場は、技術進歩と規制要求の高まりを背景に、堅調な成長を遂げております。

- クラウドソリューションへの投資が増加しており、より柔軟なデータ管理戦略への移行が反映されております。

- サイバーセキュリティの統合が焦点となりつつあり、組織は機密情報の保護を優先しております。

- 規制順守がイノベーションを推進し、企業は高度なデータレジリエンシー対策の導入を迫られております。

- データ保護ソリューションへの需要拡大とハイブリッドIT環境への移行が、市場の主要な推進要因となっております。

主要企業

IBM(アメリカ)、Dell Technologies(アメリカ)、Microsoft(アメリカ)、Oracle(アメリカ)、Commvault(アメリカ)、Veritas Technologies(アメリカ)、Veeam Software(アメリカ)、Acronis(スイス)、Rubrik(アメリカ)

日本のデータレジリエンシー市場の動向

データレジリエンシー市場は、デジタルインフラへの依存度の高まりと堅牢なデータ保護戦略の必要性により、顕著な成長を遂げております。組織は、サイバー攻撃や自然災害を含む様々な脅威からデータ資産を保護することの重要性を認識しております。この高まる認識が、データ復旧能力を強化し事業継続性を確保する先進技術・ソリューションへの投資を促しております。その結果、企業はデータ管理手法を強化する革新的なアプローチを積極的に模索しており、競争環境を再構築しております。加えて、規制枠組みが進化していることから、企業は厳格なデータガバナンス対策の導入を迫られています。データ漏洩やコンプライアンス違反に伴うリスクを軽減するため、これらの規制への準拠が優先課題となりつつあります。データプライバシーとセキュリティへの重点化は、法的要件に沿った包括的戦略の導入を目指す企業により、データレジリエンス市場のさらなる進展を促進する可能性が高いです。全体として、現在の動向は、組織が業務戦略の基盤としてデータレジリエンスをますます優先する、ダイナミックな環境を示唆しています。

クラウドソリューションへの投資増加

組織はデータレジリエンスを強化するため、クラウドベースのソリューションをますます活用しています。クラウドサービスが提供する柔軟性と拡張性により、企業は堅牢なバックアップおよびリカバリシステムを導入できます。この傾向はITインフラの近代化への移行を反映しており、データ損失インシデントへの効果的な対応を可能にします。

サイバーセキュリティ統合への注力

データレジリエンス戦略へのサイバーセキュリティ対策の統合がますます重視されています。脅威が進化する中、組織はデータ管理とセキュリティプロトコルの両方を包括する総合的な保護の必要性を認識しています。この統合は、潜在的な侵害に対するより強靭な枠組みの構築を目指しています。

規制順守がイノベーションを推進

進化する規制環境は、組織にデータレジリエンスの実践を革新するよう促しています。厳格なデータ保護法への準拠が必須となりつつあるため、法的要件を満たすだけでなく、データ管理全体の効率性を高める先進的なソリューションの開発が進んでいます。

日本のデータレジリエンシー市場を牽引する要因

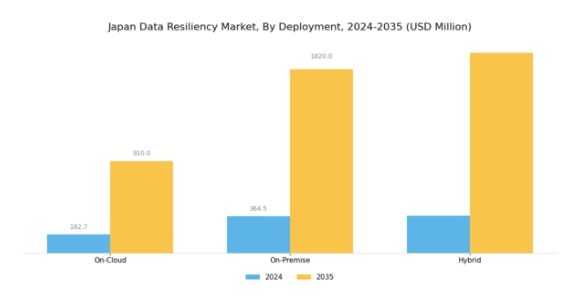

ハイブリッドIT環境への移行

ハイブリッドIT環境への移行は、日本のデータレジリエンシー市場における主要な推進要因として浮上しています。組織はITインフラを最適化するため、オンプレミスとクラウドベースのソリューションを組み合わせた形態をますます採用しています。この傾向により、企業がデータレジリエンス能力の強化を図る中、2025年には市場が約10%成長すると予測されています。ハイブリッド環境は柔軟性と拡張性を提供し、組織が特定のニーズに合わせてデータ管理戦略を調整することを可能にします。企業がこの移行を進めるにつれ、多様な環境をまたいでシームレスに動作する統合型データレジリエンスソリューションへの需要が高まる見込みであり、ベンダーはそれに応じて製品を革新・適応させる必要に迫られています。

データ保護ソリューションの需要増加

日本のデータレジリエンシー市場では、データ保護ソリューションに対する需要が顕著に高まっています。組織がデータ資産の保護の重要性をますます認識するにつれ、バックアップおよびリカバリシステムへの投資が増加しています。堅牢なデータ管理戦略の必要性により、2025年には市場は約15%の成長が見込まれています。特に金融や医療など、データ侵害が深刻な結果を招く可能性のある分野では、データ完全性と可用性を確保するソリューションが優先されています。こうしたデータ保護への注目の高まりがデータレジリエンシー市場の構造を変えつつあり、ベンダーは日本の企業の進化するニーズに対応する包括的なソリューションを提供するための革新を迫られています。

データ管理における技術的進歩

技術的進歩は、日本のデータレジリエンシー市場を形成する上で極めて重要な役割を果たしています。人工知能(AI)と機械学習(ML)の革新はデータ復旧プロセスを強化し、組織がデータ損失事故に迅速に対応することを可能にしております。2025年までに、AI駆動型ソリューションが市場シェアの30%以上を占めると予測されており、データ管理における自動化への大きな転換を反映しております。これらの技術は復旧時間を短縮するだけでなく、運用コストの削減にも寄与するため、様々な業界の企業にとって魅力的な選択肢となっております。組織がこれらの進歩を活用しようとする中、データレジリエンシー市場ではプロバイダー間の競争が激化し、急速に進化するデジタル環境の要求に応える最先端ソリューションの提供を目指す動きが見込まれます。

事業継続計画への注目の高まり

事業継続計画への注目の高まりは、日本のデータレジリエンシー市場に大きな影響を与えています。組織は、潜在的な混乱に直面しても業務の継続性を確保するための堅牢な計画の必要性を認識しています。この傾向により、継続性目標を支援するデータレジリエンシーソリューションへの投資が進み、2025年には市場成長率が約14%に達すると予測されています。積極的なリスク管理への重視から、企業は迅速な復旧とダウンタイムの最小化を可能にする技術への投資を優先しています。その結果、データ保護だけでなく事業全体のレジリエンス強化を実現するソリューションへの需要が急増する見込みです。

データコンプライアンス要件への認識の高まり

日本では、データコンプライアンス要件への認識の高まりがデータレジリエンス市場に大きな影響を与えています。個人情報保護法(APPI)などの規制が厳格化する中、組織は法的義務に沿ったデータレジリエンス戦略の導入を迫られています。この傾向により、企業はコンプライアンスを確保しデータ侵害に関連するリスクを軽減するソリューションへの投資を進めており、2025年には市場成長を約12%牽引すると予想されます。

データガバナンスと説明責任への重点化により、企業はデータ管理手法の見直しを迫られており、データ保護だけでなく、進化する規制へのコンプライアンスを促進する包括的なデータレジリエンスソリューションへの需要が高まっています。

市場セグメントの洞察

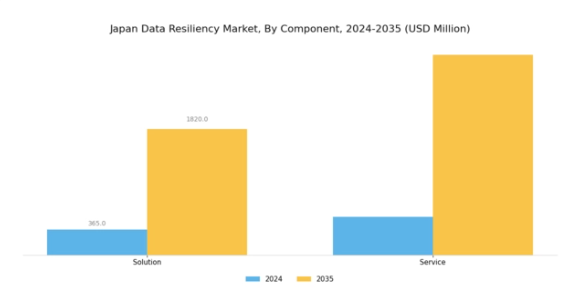

データレジリエンス市場のコンポーネント別洞察

コンポーネントセグメントにおける日本のデータレジリエンス市場は、様々なプラットフォームにおけるデータの完全性、可用性、セキュリティを維持するために設計された多様なソリューションとサービスを含みます。このセグメントは、サイバー脅威の増大や規制要件への対応として、組織がデータ保護をますます優先するにつれて、大きな注目を集めています。

日本における様々な業界でのビジネスのデジタル化が進むことに加え、データ継続性の維持が極めて重要であるという認識が高まっていることから、市場は堅調な成長軌道を示しています。このセグメント内では、予期せぬインシデント発生時のダウンタイムとデータ損失を最小限に抑えるために不可欠な、データバックアップ、災害復旧、データ管理などの技術を提供するソリューションが極めて重要です。さらに、コンサルティングやマネージドサービスを含むデータレジリエンス関連サービスは、組織が固有のニーズに合わせた効果的なデータ保護戦略を実施する上で重要な役割を果たします。

これらのサービスは、既存インフラの最適化に関する専門知識を提供し、脆弱性への対応において先制的なアプローチを可能にする点で特に重要です。ソリューションとサービスの双方の重要性は、日本データレジリエンス市場の主要な構成要素として、産業全体の成長と進化に貢献していることから、過小評価できません。

厳格なコンプライアンス要件、クラウド技術の急速な普及、データ分析への依存度の高まりといった要因が、この市場セグメントの重要性をさらに高めています。日本の組織がデータ管理と事業継続の複雑さを乗り越え続ける中、コンポーネントセグメントは新たな課題に直面してもデータを安全かつ強靭に管理する上で、効果的な成果をもたらす立場にあります。

データレジリエンシー市場における組織規模の洞察

組織規模に基づく日本データレジリエンシー市場のセグメンテーションは、中小企業(SME)と大企業の間でデータレジリエンシーソリューションの導入・実装に顕著な差異があることを浮き彫りにしています。中小企業は、サイバー脅威やデータ侵害の頻度増加に伴いデータ保護の重要性を認識しつつあり、予算や業務ニーズに合わせた拡張性のあるソリューションへの投資を促進しています。

一方、大企業は豊富なリソースを活用し、重要な事業運営を保護する包括的で堅牢なデータレジリエンスフレームワークを導入することで、市場を牽引する傾向にあります。日本の経済がデジタルトランスフォーメーションを加速させる中、あらゆる規模の企業がデータセキュリティと復旧能力の強化に注力しています。この優先事項は、産業横断的なサイバーセキュリティとデータ保護を促進する政府の取り組みによって後押しされ、中小企業と大企業の双方がデータ管理戦略の強化を促されています。

その結果、市場では大企業が導入を主導するだけでなく、中小企業が目指すベストプラクティスの基準を設定する傾向が見られます。データレジリエンスに対する組織的なアプローチの多様性は、両セグメントが日本のデータレジリエンス産業全体の発展において重要な役割を担っていることを示しており、ソリューションプロバイダーが提供内容を適切に調整することが不可欠です。技術の継続的な進歩とデータリスクへの理解の深化に伴い、両セグメントは市場内で大きな成長機会を創出する態勢が整っています。

主要プレイヤーと競争環境

日本のデータレジリエンシー市場は、サイバー脅威の増加と規制圧力の高まりの中で堅牢なデータ保護ソリューションへの需要が増加していることを背景に、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Microsoft(アメリカ)、Commvault(アメリカ)などの主要プレイヤーは、技術的専門知識と広範なサービスポートフォリオを活用する戦略的ポジションを確立しています。IBM(アメリカ)はクラウドベースのソリューションを通じたイノベーションに注力し、Microsoft(アメリカ)はAzureプラットフォームとの統合によるデータ復旧能力の強化を重視しています。Commvault(アメリカ)はSaaS提供の拡充に注力しており、これら各社の取り組みが相まって、技術的進歩と顧客中心のソリューションを優先する競争環境を形成しています。

この市場における主要な事業戦略には、サービス提供を強化するための製造の現地化やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場動向に影響力を及ぼしています。この分散化により、多様な顧客ニーズに対応する幅広いソリューションが提供されると同時に、企業が競争の激しい市場で差別化を図る中でイノベーションが促進されています。

2025年10月、IBM(アメリカ)はデータ耐障害性ソリューションの強化を目的として、日本の主要通信事業者との戦略的提携を発表いたしました。本協業はデータ保護サービスへの高度なAI機能統合を目指し、顧客の復旧時間短縮と運用コスト削減を実現します。この提携の戦略的重要性は、日本企業向けにカスタマイズされた地域特化型ソリューションを通じ、IBMの市場拡大と競争優位性の強化が期待される点にあります。

2025年9月、マイクロソフト(アメリカ)は、日本市場向けに特別に設計された新たなデータレジリエンシーツールスイートを発表しました。これは現地規制への準拠に重点を置いた取り組みであり、マイクロソフトが地域固有のニーズに対応する姿勢を示すと同時に、クラウドサービス分野におけるリーダーとしての地位を強化するものです。これらのツールの導入は、信頼性の高いデータ保護ソリューションを求める企業における顧客の信頼強化と導入促進につながると見込まれます。

2025年8月、コムボルト(アメリカ)はデータ管理プラットフォームの大幅なアップグレードを発表し、強化された分析機能と自動化機能を搭載しました。このアップグレードにより、データ復旧プロセスの効率化とユーザー全体の生産性向上が期待されます。この機能強化の戦略的重要性は、インテリジェントなデータ管理ソリューションへの需要増大に対応し、競合他社に対する優位性を確立できる点にあります。

2025年11月現在、データレジリエンス市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集して包括的なソリューションを提供できるようになっています。今後の展望として、競争の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。これは、絶えず進化するデジタル環境において、組織が自らのレジリエンス(回復力)を強化しようとする動きによるものです。

日本データレジリエンス市場の主要企業には以下が含まれます

産業動向

日本データレジリエンシー市場における最近の動向は、主要テクノロジー企業間でデータ保護・管理ソリューションへの重視が高まっていることを示しています。ベリタス・テクノロジーズ、オラクル、コムバールトは、サイバーセキュリティ脅威の増大や規制要件を背景に、企業の進化するニーズに対応した強化されたバックアップ・リカバリサービスの提供に注力しています。2023年7月には、Zertoがハイブリッドクラウド環境に焦点を当てた災害復旧ソリューションの進化を発表し、クラウド導入の拡大傾向に沿った動きを見せています。

さらに、デル・テクノロジーズやルブリックといった企業による大規模な投資が競争環境を強化しており、堅調な市場評価は信頼性の高いデータレジリエンシーサービスへの需要急増を反映しています。市場ではIBMとマイクロソフトが現地企業と提携し、日本の厳格なデータ保護法への準拠を確保しています。加えて、2023年8月には日本電気株式会社が主要なSaaSデータバックアップ企業を買収し、クラウドサービスの強化を図りました。全体として、日本の組織はデータレジリエンス戦略を優先し続けており、主要プレイヤー間のイノベーションと協業を促進することで、地域のデータ保護環境全体の向上を図っています。

将来展望

日本のデータレジリエンス市場の将来展望

日本のデータレジリエンス市場は、データセキュリティニーズの増加と規制順守を背景に、2025年から2035年にかけて年平均成長率(CAGR)13.9%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型データ復旧ソリューションの開発

- クラウドベースのデータバックアップサービスの拡大

- データ完全性強化のためのブロックチェーン統合

2035年までに、堅調な需要とイノベーションを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本データレジリエンシー市場コンポーネント別見通し

- ソリューション

- サービス

日本データレジリエンシー市場導入形態別見通し

- クラウド上

- オンプレミス

- ハイブリッド

日本データレジリエンシー市場組織規模別見通し

- 中小企業

- 大企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 情報通信技術、導入形態別(百万米ドル)

4.2.1 クラウド

4.2.2 オンプレミス

4.2.3 ハイブリッド

4.3 情報通信技術、組織規模別(百万米ドル)

4.3.1 中小企業

4.3.2 大企業 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Dell Technologies(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マイクロソフト(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 オラクル(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 コムヴォールト(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ベリタス・テクノロジーズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Veeam Software(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Acronis(スイス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Rubrik(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場における導入形態別分析

6.4 日本市場における組織規模別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.12 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.13 導入形態別情報通信技術(ICT)、2024年(%シェア)

6.14 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.16 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 企業規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携