❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本整形外科医療機器市場の概要

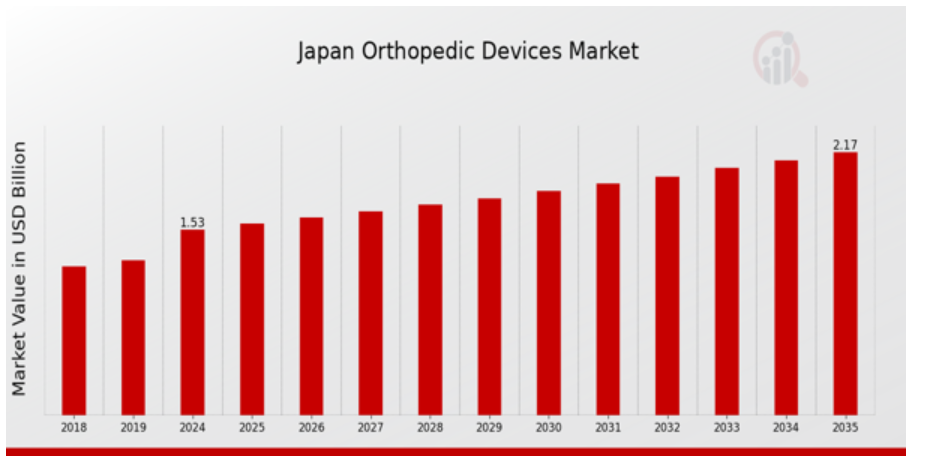

MRFRの分析によると、2023年の日本整形外科医療機器市場規模は14億7,000万ドルと推計されています。日本整形外科医療機器市場は、2024年の1.53(USD億ドル)から2035年までに2.17(USD億ドル)に成長すると予測されています。日本整形外科医療機器市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約3.224%になると見込まれています。

日本整形外科医療機器市場の主要な動向

日本整形外科医療機器市場は、その市場構造を形作る複数の注目すべき動向を経験しています。主要な要因の一つは、日本の高齢化が進むことで、医療介入を必要とする整形外科疾患の増加がもたらされています。政府報告によると、高齢者の割合が引き続き上昇しており、関節の置換や修復手術の需要が高まっています。この人口動態の変化は、整形外科の健康に対する意識の高まりや、高齢者の運動能力の維持の重要性に対する認識の高まりによってさらに加速しています。また、回復期間が短く、合併症のリスクも低いとして、低侵襲手術が注目されていることも顕著な傾向です。

先進型の整形外科用器具や技術の開発と採用が急ピッチで進んでいます。これらの市場機会を最大限に活用するには、カスタム設計のインプラントなど、個別化された整形外科ソリューションに注力することが有効です。先進的な 3D プリンティング技術やロボット工学技術の採用により、日本の整形外科機器メーカーは、調達と手術結果の改善の可能性が高まっています。さらに、医療費の増加と、問題になる前に整形外科疾患を予防したいという意識の高まりから、予防整形外科ケアプログラムには、日本において未開拓の市場潜在力があります。

デジタルヘルスケア分野における整形外科の注目は、最近の最も顕著な変化の一つです。テレメディシンの一環として遠隔診療やモニタリングの拡大は、医療の利便性向上という全体的な傾向と一致するトレンドです。全体として、日本の整形外科医療機器市場は、人口動態の変化、技術革新の加速、患者ニーズの増加が融合した動向を反映しており、この業界のすべてのプレイヤーにとって非常に活発な市場となっています。

日本整形外科医療機器市場ドライバー

高齢化と整形外科疾患の増加

日本の人口は世界有数の高齢化社会であり、2020年時点で65歳以上の住民が28%を超えています(総務省)。この人口構造の変化は、高齢者が変形性関節症や骨折などの整形外科疾患に罹患しやすいことから、整形外科医療機器の需要を大幅に増加させています。日本政府はこの傾向を認識し、高齢者向け医療サービス(整形外科医療を含む)への予算を増加させています。日本整形外科学会によると、日本の変形性関節症の有病率は今後10年間で約20%増加すると予測されており、関節置換術や整形外科的介入を必要とする人口の増加により、日本整形外科医療機器市場は大幅な恩恵を受ける見込みです。

整形外科用医療機器の技術進歩

低侵襲手術技術の開発など、整形外科用医療機器技術の最近の革新により、手術の成果が大幅に向上し、患者の回復期間が短縮されています。日本の整形外科用医療機器業界では、電子機能を統合した先進材料やスマートインプラントの需要が急増しています。例えば、厚生労働省はスマート整形外科医療機器の採用率が年間15%増加したと報告しています。日本企業は研究開発に多額の投資を行い、大学や医療施設との連携を強化しているため、患者さんの治療成果の向上と整形外科ソリューションの継続的な改善を背景に、市場は成長が見込まれています。

若年層と成人におけるスポーツ関連けがの増加

日本におけるスポーツと身体活動の普及により、スポーツ関連けがが大幅に増加し、これらはしばしば整形外科的介入を必要とするケースが増加しています。日本スポーツ庁の報告によると、アスリートの怪我は近年約12%増加しています。健康な生活スタイルの促進を重視する地方自治体や団体は、スポーツ施設やプログラムへの投資を拡大しており、これにより怪我の回復に必要な整形外科用デバイスの需要が間接的に増加しています。若年層のアスリートと活発な成人の増加は、リハビリテーションと怪我の予防が重要視される中、日本整形外科用デバイス市場業界の顧客層拡大につながっています。

政府の取り組みと医療インフラを支援する健康政策

医療成果の向上を目的として、日本政府は医療インフラの強化に向けた様々な取り組みを実施しています。特に整形外科分野では、日本政府が策定した「健康と医療戦略」に基づき、最新の整形外科技術や機器に投資する病院や医療施設に対し、補助金や助成金が提供されています。この継続的な支援により、高齢化社会において重要な整形外科医療へのアクセスが向上しています。整形外科治療に焦点を当てた医療費の増加が見込まれる中、日本整形外科医療機器市場は、国民の生活の質向上を目的とした政府の医療政策と一致し、大幅な成長が期待されています。

日本整形外科医療機器市場セグメント分析

整形外科医療機器市場タイプ別分析

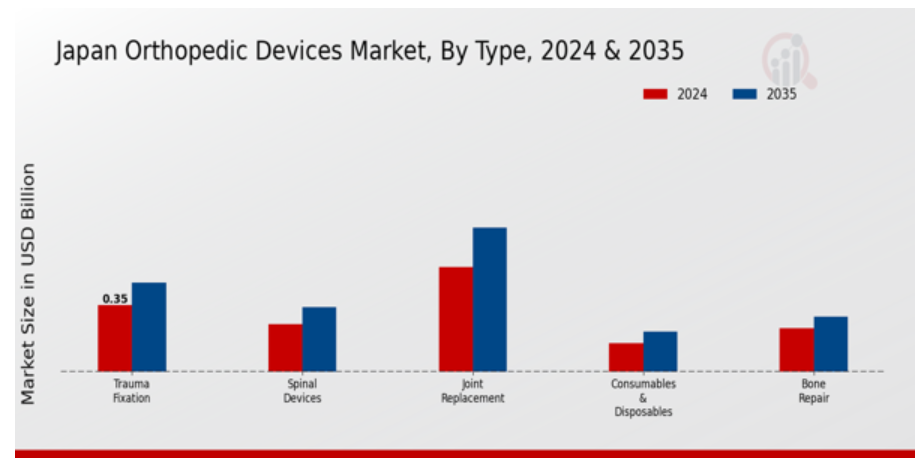

日本整形外科医療機器市場は、多様な医療ニーズに対応した多種多様な整形外科医療機器を含む重要なセクターです。市場は、外傷固定、脊椎医療機器、関節置換、消耗品・使い捨て製品、骨修復など、重要なセグメントをカバーしています。外傷固定医療機器は、骨折した骨の安定性と支持を提供し、骨粗鬆症などにより骨折が頻発する高齢化社会において重要な役割を果たしています。

同様に、脊椎用医療機器は、脊椎疾患の症例増加に対処する上で不可欠であり、日本では、働く成人や高齢者に背中の問題が増加しています。関節置換は、関節の健康に対する意識の高まりと手術技術の進歩に伴い、股関節や膝関節の置換などの手術の需要が急増しているため、引き続き主要な分野です。消耗品・使い捨て製品は、整形外科手術やリハビリテーションに欠かせない、整形外科手術の成功に欠かせない重要な器具です。

骨修復用デバイスは、素材や設計の革新により患者の治療成績が向上し、注目されています。全体として、これらのセグメントは、技術の進歩と、さまざまな年齢層の患者ケアの向上に向けた揺るぎない取り組みを原動力として、日本の整形外科ソリューションの進化する状況を表しています。各セグメントは、医療環境における特定のニーズを反映しているだけでなく、人口動態の変化や患者のニーズによる課題に対処する準備が整った、革新的で拡大を続ける日本の整形外科用医療機器市場の幅広いトレンドにも沿ったものです。

整形外科医療機器市場 アプリケーション動向

日本の整形外科医療機器市場は、脊椎、外傷と四肢、膝、股関節、足と足首など、多様なアプリケーションで特徴付けられています。日本の高齢化に伴い、整形外科疾患の増加が予測される中、これらのアプリケーションにおける効果的な整形外科ソリューションの需要が高まっています。

脊椎関連疾患は、座りがちな生活やスクリーン使用の増加により発生率が高まっているため、脊椎分野は重要な役割を担っています。外傷および四肢分野は、高齢者や活動的な若者によく見られる転倒や事故による怪我に対応しており、この分野におけるイノベーションと製品開発を推進しています。膝および股関節の用途は、関節置換手術の中心的な分野であり、技術の進歩により患者の治療成績が向上し続けているため、特に重要です。

一方、足と足首セグメントは規模は小さいものの、スポーツ障害の認識の高まりと移動能力への影響から注目されています。全体として、これらのセグメントは、日本整形外科医療機器市場における継続的な研究と技術革新を支え、数百万人の生活の質向上を目指すダイナミックな市場動向を反映しています。

整形外科医療機器市場 エンドユーザー動向

日本整形外科医療機器市場は、市場動向を理解する上で重要な多様なエンドユーザー層が特徴的です。病院は整形外科治療の主要な拠点として、手術と非手術の両方の治療オプションを提供し、多様な整形外科医療機器の需要を大幅に牽引しています。

同様に、外来手術センターも市場に欠かせない存在となり、低侵襲手術の需要の高まりに対応し、患者の回復期間を短縮し、患者数の増加に貢献する効率的な外来手術サービスを提供しています。さらに、医療研究センターの重要性は、整形外科用医療機器の革新を推進し、新しい治療法の開発に貢献し、研究や臨床試験を通じて市場の成長を促進する上で不可欠であるため、過小評価することはできません。

これらのエンドユーザー間の相互作用は、日本における高齢化人口の増加など、新興市場トレンドを反映しています。これは整形外科手術と機器の需要を促進し、豊富な機会を提供する一方で、施設内での最先端技術と高度な専門人材への投資に関連する課題も浮き彫りにしています。全体として、エンドユーザーカテゴリーのセグメンテーションを理解することは、日本整形外科機器市場の広範な動向を把握するために不可欠です。

日本の整形外科用機器市場の主要企業と競合状況

日本の整形外科用機器市場は、技術の進歩、高齢化の進展、革新的な手術法の重視により、競争が激化しています。この市場は、関節再建、脊椎用機器、外傷用機器、整形外科用付属品など、さまざまな分野で構成されています。

国内企業と国際企業が組み合わさった構造が市場を支配しており、各社は製品革新、戦略的提携、市場浸透戦略を通じて競争優位性を維持に努めています。患者アウトカムを重視する医療環境下で、高品質な整形外科医療機器の需要が急増しており、企業は研究開発に多額の投資を続けています。その結果、競争のダイナミクスは絶えず変化しており、企業は医療従事者や患者のニーズの変化に対応するため、技術の進歩を活用しようとしています。スミス・アンド・ネフューは、高品質の外科用医療機器と革新的な整形外科ソリューションの製造で高い評価を得て、日本の整形外科医療機器市場で確固たる地位を確立しています。

同社は、関節再建や先進的な創傷管理などの主要分野に注力し、日本の医療分野での成功を推進しています。同社の製品は、その有効性と使いやすさで高い評価を得ており、患者の治療成果の向上を目指す外科医や病院から高い支持を得ています。スミス・アンド・ネフューのイノベーションへの取り組みは、手術のパフォーマンスを最適化するための低侵襲技術や最先端の設計機能を備えた堅牢な製品ポートフォリオの構築につながっています。

これらの強みを武器に、Smith and Nephew は、戦略的パートナーシップの拡大と、日本の医療従事者に対する研修・教育に注力することで、競合状況において優位な立場を維持しています。Johnson and Johnson は、関節再建、外傷、脊椎用医療機器など、多様な製品ラインナップを誇り、日本の整形外科用医療機器市場において引き続き主要企業としての地位を維持しています。品質と革新への取り組みで知られるジョンソン・エンド・ジョンソンは、先進的な手術器具や埋め込み型医療機器など、さまざまな整形外科のニーズに応える包括的な製品ポートフォリオを開発しています。

同社は、消費者の強い信頼とブランド認知度を背景に、市場で大きな存在感を維持しています。ジョンソン・エンド・ジョンソンは、日本市場に直接焦点を当て、戦略的な合併や買収を行い、その能力を強化し、現地の医療従事者へのリーチを拡大しています。研究開発に重点を置くことで、ジョンソン・エンド・ジョンソンは、整形外科手術の進化する要求に応える最先端のソリューションを継続的に提供し、日本の整形外科分野における競争優位性を固めています。

日本の整形外科機器市場の主要企業

- Smith and Nephew

- Johnson and Johnson

- DePuy Synthes

- Mitsubishi Tanabe Pharma

- Stryker Corporation

- B. Braun Melsungen

- Mizushima Seiki

- Nippon Sigmax

- Amedica Corporation

- Aesculap Inc.

- Medtronic

- Globus Medical

- Zimmer Biomet

- Olympus Corporation

日本の整形外科用機器市場業界動向

日本の整形外科用機器市場は、技術の進歩と高齢化により、大幅な成長を続けています。特に、2023年9月、Stryker Corporation は、関節手術用にカスタマイズされた革新的な手術ソリューションを導入し、日本での事業拠点を拡大しました。同様に、2023年8月、Medtronic は、患者の回復時間を短縮するために設計された新しい整形外科用インプラントのシリーズを発売しました。

低侵襲手術の増加により、先進型整形外科用機器の需要が急増しており、ジョンソン・エンド・ジョンソンや Zimmer Biomet などの企業による日本市場での 15% の成長を示す四半期報告書にもその傾向が反映されています。M&A の面では、2023 年 7 月、Smith Nephew は、ロボット支援手術を専門とする日本のスタートアップ企業を買収すると発表し、整形外科手術の自動化に向けた戦略的転換を強調しました。

さらに、2023年6月に設立されたニッポンシグマクスとB.ブラウンメルスングンの提携は、各社の整形外科用インプラント製造における専門知識を活かし、市場ニーズに対応するためのパートナーシップの傾向を示しています。2023年5月に日本政府が実施した革新的な医療機器の承認プロセス加速に関する規制変更は、今後数年間で市場動向をさらに活性化すると予想されています。

日本整形外科医療機器市場セグメンテーションインサイト

-

- 整形外科医療機器市場タイプ別見通し

-

-

- 外傷固定

-

-

-

- 脊椎医療機器

-

-

-

- 関節置換

-

-

-

- 消耗品・使い捨て製品

-

-

-

- 骨修復

-

-

- 整形外科医療機器市場アプリケーション別見通し

-

-

- 脊椎

-

-

-

- 外傷と四肢

-

-

-

- 膝

-

-

-

- 股

-

-

-

- 足と足首

-

-

- 整形外科医療機器市場 エンドユーザー展望

-

-

- 外来手術センター

-

-

-

- 病院

-

-

-

- 医療研究センター

-

目次

エグゼクティブサマリー

市場の概要

主な調査結果

市場区分

競合状況

課題と機会

今後の見通し

市場紹介

定義

調査の範囲

調査目的

仮定

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推計

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場動向

概要

ドライバー

制約

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

サプライヤーの交渉力

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19の影響分析

市場影響分析

地域影響

機会と脅威分析

日本整形外科医療機器市場、タイプ別(USD億ドル)

外傷固定

脊椎デバイス

関節置換

消耗品・使い捨て製品

骨修復

日本整形外科医療機器市場、用途別(USD億ドル)

脊椎

外傷と四肢

膝

股

足および足首

日本の整形外科用機器市場、エンドユーザー別(10億米ドル

外来手術センター

病院

医療研究センター

競合状況

概要

競合分析

市場シェア分析

整形外科用機器市場における主な成長戦略

競合ベンチマーク

整形外科用機器市場における開発件数における主要企業

主な開発および成長戦略

新製品の発売/サービスの展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業 RD 支出 2023 年

会社概要

スミス・アンド・ネフュー

財務概要

提供製品

主な開発

SWOT 分析

主要戦略

ジョンソン・アンド・ジョンソン

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

デピュイ・シンセシス

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

三菱田辺製薬

財務概要

提供製品

主要動向

SWOT分析

主要戦略

ストライカー・コーポレーション

財務概要

提供製品

主要動向

SWOT分析

主要戦略

B. ブラウン・メルスング

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

ミズシマ・セイキ

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

ニッポンシグマックス

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

アメディカ・コーポレーション

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

エスクラープ・インク

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

メドトロニック

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

Globus Medical

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

Zimmer Biomet

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

オリンパス株式会社

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

付録

参考文献

関連レポート

表の一覧

仮定の一覧

日本整形外科医療機器市場規模推計と予測、種類別、2019-2035年(USD億ドル)

日本整形外科医療機器市場規模推計と予測、用途別、2019-2035年(USD億ドル)

日本整形外科医療機器市場規模推計と予測、最終ユーザー別、2019-2035年(USD億ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本整形外科医療機器市場分析:製品タイプ別

日本整形外科医療機器市場分析:用途別

日本整形外科医療機器市場分析:最終ユーザー別

整形外科医療機器市場の主要な購入基準

MRFRの調査プロセス

整形外科医療機器市場のDRO分析

整形外科医療機器市場のドライバー影響分析

制約要因の影響分析:整形外科医療機器市場

サプライチェーン/バリューチェーン:整形外科医療機器市場

整形外科医療機器市場、種類別、2024年(%シェア)

整形外科用医療機器市場、タイプ別、2019年から2035年(USD億ドル)

整形外科用医療機器市場、用途別、2024年(%シェア)

整形外科用医療機器市場、用途別、2019年から2035年(USD億ドル)

整形外科用医療機器市場、最終ユーザー別、2024年(%シェア)

整形外科用医療機器市場、最終用途別、2019年から2035年(USD億ドル)

主要競合企業のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖