❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本データセンター市場の概要

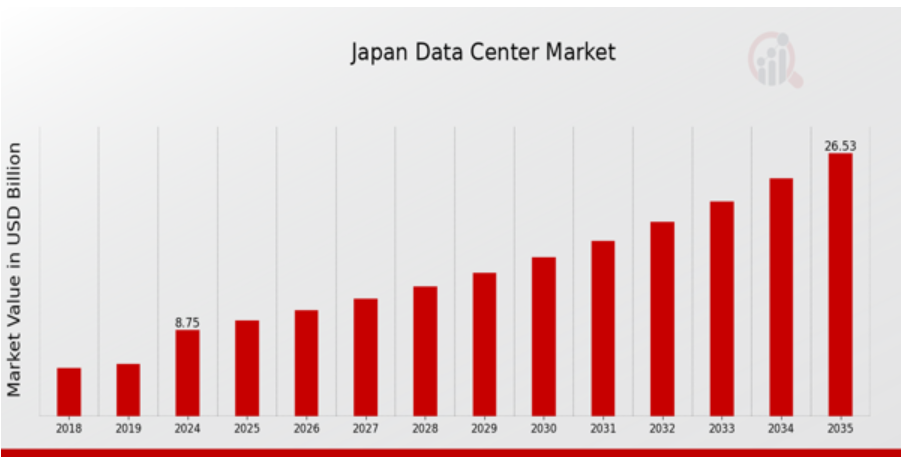

MRFRの分析によると、2023年の日本データセンター市場規模は7.49億ドルと推計されています。日本データセンター市場は、2024年の8.75(USD億ドル)から2035年までに26.53(USD億ドル)に成長すると予測されています。日本データセンター市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約10.61%になると見込まれています。

日本のデータセンター市場における主要な動向

日本のデータセンター市場は、オンラインホスティング、クラウドサービス、IoTデバイスの普及拡大により、著しく拡大しています。企業は、特にECやデジタルエンターテインメント分野でのオンライン活動増加を受けて、デジタルインフラの強化を進めています。

さらに、地域におけるデータセンター建設を促進する主要な要因の一つは、日本政府が数多くの産業のデジタル変革を推進している点です。

政府の支援により、日本はいわゆる「アジア太平洋地域」のデータセンター市場における主要なプレイヤーとしての地位を強化しています。この支援には、インターネットインフラのアップグレードや先端技術への投資促進を目的としたプログラムが含まれます。

エネルギー効率の向上とグリーンイニシアチブの推進は、日本のデータセンター業界における機会です。

データセンターは、日本の二酸化炭素排出量削減と持続可能性の向上へのコミットメントを受けて、太陽光発電などの再生可能エネルギーオプションの統合を increasingly 目指しています。政府規制に準拠するだけでなく、環境意識の高い企業や消費者からも支持されるエネルギー効率の高い技術への取り組みは、幅広い層にアピールしています。

さらに、リモートワークやデジタルサービスの普及に伴い、マネージドサービスやデータセンター・アズ・ア・サービス(DCaaS)製品への需要が拡大しています。日本のデータセンター業界では、近年、ハイブリッドクラウドソリューションへの移行が顕著になっています。

企業は、ITインフラの柔軟性と拡張性を求めるため、オンプレミスとクラウドリソースを組み合わせたハイブリッドクラウドプラットフォームへの投資を拡大しています。この変化により、企業はセキュリティと規制遵守を維持しつつ、コストを最小限に抑えることが可能になります。

さらに、企業はパフォーマンス向上と遅延削減のため、データソースに近い場所でデータを処理するエッジコンピューティングの採用が拡大しています。

日本のデータセンター業界は、これらの技術的変化に対応する中で、地域企業や顧客のニーズに応える創造的なソリューションを生み出しながら、今後も変化を続けていくでしょう。

日本データセンター市場ドライバー

クラウドサービス需要の増加

日本のデータセンター市場は、クラウドサービス需要の増加により、大幅な成長が見込まれています。総務省の調査によると、過去3年間で日本の企業におけるクラウドサービス利用率は40%以上増加しています。

この成長は、企業が多様なニーズに対応するためクラウドベースのソリューションへの移行を進めるという業界全体のトレンドを反映しています。富士通やNTTデータなど日本の主要なテクノロジー企業は、クラウドサービス拡充とデータセンターインフラへの大規模投資を進め、クラウド技術普及の基盤を整備しています。

日本政府もデジタルトランスフォーメーション(DX)推進策を推進しており、企業が消費者ニーズに対応するため能力強化を図る中で、データセンターへの投資がさらに促進されると見込まれています。その結果、クラウドサービスの採用拡大が、日本データセンター市場の成長を後押しする主要な要因となっています。

産業横断的なデジタルトランスフォーメーションの加速

日本のさまざまな業界でデジタルトランスフォーメーションが加速していることは、日本のデータセンター市場の重要な推進要因となっています。デジタル庁によると、約 70% の企業が、業務効率とユーザーエクスペリエンスの向上のためにデジタル化を優先課題としています。

ソフトバンクや楽天などの大手企業は、この変革の最前線に立っており、技術進歩を支援するためにデータセンターに投資を行っています。

デジタルサービス(EC、フィンテック、IoTアプリケーションなど)への移行は、データストレージと処理能力の需要増加をもたらしています。この傾向は継続し、地域内での堅牢なデータセンターソリューションの需要拡大が予想されます。

政府のデータセンター開発支援施策

日本政府は、ICTエコシステムの強化を目的とした各種政策や規制を通じて、データセンター産業の成長を積極的に促進しています。

「デジタル政府」戦略は、オンラインサービスの改善とプロセスの効率化を目的とし、データストレージと処理インフラの整備を促進しています。このイニシアチブは、政府が2025年までにデジタル社会を実現する目標と一致しており、データセンター需要に直接的な影響を与えています。

NECや日立など主要企業は、政府の政策変更に対応し、新たな基準に準拠したデータセンターへの投資を拡大しています。これにより、デジタル経済の成長に対応する能力が加速されています。この支援的な規制環境は、日本データセンター市場の成長を後押しする触媒となり、企業は事業拡大とインフラ整備を推進できます。

データセキュリティの懸念の高まり

データ侵害やサイバー脅威の増加に伴い、データセキュリティは日本の企業にとって優先課題となり、日本のデータセンター市場の成長を推進しています。日本ネットワークセキュリティ協会によると、2022 年のサイバー攻撃は前年と比較して 30% 増加したと報告されています。

これに対応するため、企業はデータセキュリティインフラの改善に注力しており、サイバーセキュリティ対策を強化するために、多くの場合、先進型のデータセンターソリューションを採用しています。

サイバートラスト・ジャパンやトレンドマイクロなどの主要企業は、国家のサイバーセキュリティ強化策と一致した安全なデータセンター環境の構築に貢献しています。堅固なデータセキュリティ措置へのこだわりは、日本におけるデータセンター市場拡大の重要な要因となっています。

日本データセンター市場セグメント分析

データセンター市場タイプ別分析

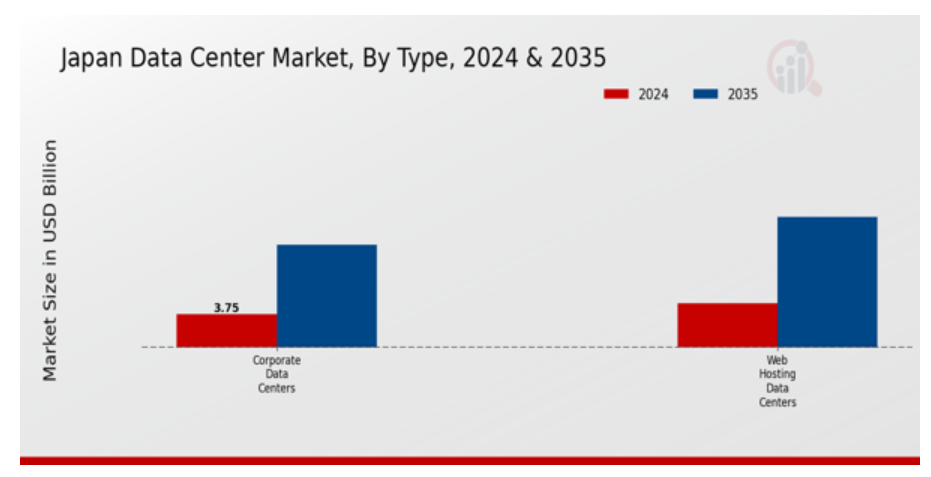

日本のデータセンター市場(タイプ別)は、多様な技術的・運営上のニーズに対応する施設を包含しています。主要なカテゴリーには、企業向けデータセンターとウェブホスティングデータセンターがあり、それぞれ現代のデジタルインフラに不可欠な機能を提供しています。

企業向けデータセンターは、企業のITニーズを支援し、ビジネス活動で生成される膨大なデータの管理に対応するスケーラブルなソリューションを提供します。日本における大企業のデジタル取引やクラウドサービスへの依存度が高まる中、堅牢な企業向けデータセンターへの需要が急増し、運用効率やエネルギー管理の革新を促進しています。

これらの施設は、データの保存、処理、セキュリティを容易にし、さまざまな事業運営のバックボーンとして認識されています。一方、ウェブホスティングデータセンターは、オンラインビジネスやコンテンツ配信に欠かせない存在です。

5G 技術の進歩などを背景に、日本におけるインターネットの利用が拡大する中、ウェブホスティングデータセンターは、ウェブサイトのホスティング、ドメイン登録、クラウド構築機能などの重要なサービスを提供することで、その重要性を高めています。

この成長は、オンラインでの存在感を維持するために、信頼性が高く効率的なウェブサービスを模索する起業家や中小企業が増加していることが原動力となっています。

日本のデータセンター市場のセグメント化を見ると、これらのタイプは、個々の組織にとって不可欠であるだけでなく、e コマースの強化、デジタル通信の改善、イノベーションの促進を通じて、国民経済を牽引していることも明らかになっています。

デジタルエコシステムに貢献することで、この 2 種類のデータセンターは、デジタルトランスフォーメーションと技術進歩に向けた日本の戦略的ビジョンと歩調を合わせています。

データセンター市場密度に関する洞察

日本のデータセンター市場、特に密度セグメントは、データ管理とストレージニーズの進化を反映した多様な風景を示しています。日本におけるデジタルトランスフォーメーションの加速に伴い、低密度、中密度、高密度、極限密度に分類される施設がますます重要になっています。

低密度データセンターは、多くの場合、小規模企業向けの基盤設備として機能し、必要なリソースは少ないものの、不可欠なデータサービスを提供しています。一方、中密度環境は、コストとパフォーマンスのバランスを取り、サービス品質を損なうことなくエネルギー効率の高い運用を推進する企業にとって重要です。

高密度センターは、データ処理ニーズの高い企業にとって不可欠な先進的なインフラストラクチャを特徴とし、日本の技術進歩と持続可能な実践の推進により、人気が高まっています。

極高密度データセンターは、リソース集約型アプリケーションやクラウドサービスに対応する最先端のテクノロジーソリューションを提供し、データ駆動型経済において不可欠な役割を果たしています。

これらの密度の進化は、単なる成長機会を超え、地域におけるデータインフラストラクチャの構築アプローチの転換を意味し、スケーラビリティ、エネルギー効率、運用レジリエンスの要求に応えることで、日本データセンター市場における大幅な成長を牽引しています。

データセンター市場 垂直市場別インサイト

垂直市場セグメントにおける日本データセンター市場は、堅牢なデータ管理と処理能力に依存する多様な業界を反映しています。銀行・金融サービスは、日本の金融機関が安全な取引処理と厳格な規制遵守を重視しているため、このセグメントの主要な部分を占めています。

通信 IT も重要な役割を果たしており、技術の進歩により、データトラフィックの増加やクラウドコンピューティングサービスに対応するための大容量データセンターの需要が高まっています。

さらに、政府部門もデジタル公共サービスの強化とデータセキュリティの向上のためにデータセンターへの投資を行っており、日本のデジタルトランスフォーメーションへの取り組みを反映しています。医療業界では、機密性の高い医療情報の安全な保管と管理の必要性から、データセンターの利用が拡大しています。

この分野は、医療従事者が遠隔医療サービスや電子カルテのためにデータセンターに依存しており、特に健康危機時にその重要性が際立つため、非常に重要です。各セグメントは技術革新を推進し、市場成長の機会を創出すると同時に、サイバーセキュリティやインフラ投資に関する課題も生じています。

日本のデジタル経済が成長を続ける中、これらの垂直市場は、日本のデータセンター市場の収益と業界全体の展望を推進する上で極めて重要な役割を果たしています。

日本のデータセンター市場の主要企業と競合状況

日本のデータセンター市場は、データストレージソリューション、クラウドサービス、デジタルインフラストラクチャの需要の増加に牽引され、ダイナミックな競争環境にあります。日本の企業がデジタルトランスフォーメーションを推進する中、信頼性、拡張性、エネルギー効率に優れたデータセンターの必要性はこれまで以上に高まっています。

この市場は、企業や組織の進化するニーズに応えるため、日本での事業展開を進める国内外のプレーヤーが混在していることが特徴です。

厳格なデータ規制、技術の進歩、持続可能性への重視の高まりなどの要因が競争戦略を形作っており、企業は競争優位性を維持し、市場の需要に応えるために、インフラストラクチャや革新的なソリューションに多額の投資を行っています。

デジタル・リアルティは、日本データセンター市場における注目すべきプレーヤーであり、グローバルな専門知識を活用して、堅固な現地拠点を確立しています。同社は、企業の需要に対応するための高密度コロケーションサービスを提供する、戦略的に配置されたデータセンターを擁し、市場で強力な存在感を示しています。

デジタル・リアルティは、運用上の卓越性と信頼性を重視しており、顧客の要求の変化に対応できるスケーラブルなソリューションの提供に注力しています。

マネージドサービスや相互接続機能など、包括的なサービス群を誇り、その価値提案力を高めています。先進的な技術やエネルギー効率の高い施設の開発に継続的に投資していることも、日本市場における競争優位性をさらに強固なものとしています。

サクラインターネットは、日本データセンター市場において独自のポジションを確立しており、特にクラウドコンピューティングサービスとローカル市場向けに最適化された専用サーバーの提供に注力しています。同社は、顧客のニーズに応える高可用性と低遅延接続を保証するため、日本各地に複数のデータセンターを運営しています。

サクラインターネットの強みは、顧客中心のアプローチにあり、デジタルインフラの複雑さを乗り越えるためのパーソナライズドソリューションと包括的なサポートを提供しています。

さらに、同社は戦略的な合併・買収を通じてイノベーションと機能強化を積極的に推進し、業界のリーダーとしての地位を確立しています。持続可能性へのコミットメントとグリーンテクノロジーの採用は、日本企業におけるエコフレンドリーなデータソリューションへの需要の高まりと一致しています。

日本データセンター市場における主要企業には

- Digital Realty

- Sakura Internet

- NTT Communications

- Cisco Systems

- IBM Japan

- Oracle Japan

- Mitsubishi Corporation

- Fujitsu

- Kanto Bureau of Telecommunications

- KDDI

- GMO Internet

- Equinix

- Japan Datacenter Institute

- Arteria Networks

- SoftBank

日本データセンター市場動向

日本のデータセンター市場は、ここ数ヶ月、主要企業による投資や事業拡大が相次ぎ、大きな動きを見せています。デジタル・リアルティは、東京エリアでのデータセンターのフットプリントを強化するための提携を締結し、NTT コミュニケーションズは、クラウドソリューションの需要拡大に対応するため、サービスポートフォリオの拡充を続けています。

2023年9月、KDDIは大阪に新たなデータセンターを建設する計画を発表し、デジタルインフラ需要の拡大に対応する方針を示しました。合併・買収活動も目立っており、特に富士通は2023年4月に主要なクラウドサービスプロバイダーの買収を発表し、サービス強化を図っています。

さらに、GMO インターネットはグリーンデータセンターに注力しており、業界の持続可能性の取り組みに貢献しています。日本データセンター研究所は、デジタルトランスフォーメーションとリモートワークのトレンドの拡大を背景に、市場評価が上昇していると指摘しています。

政府による先進技術とデジタルインフラの推進策に合わせて、運用能力と効率の向上のための大規模な投資が見込まれています。データサービスの需要の高まりを受けて、これらの動向は、日本のデータセンター市場の堅調な成長軌道を示しています。

日本データセンター市場セグメント分析

-

- データセンター市場タイプ別見通し

-

-

- 企業向けデータセンター

-

-

-

- ウェブホスティングデータセンター

- データセンター市場密度見通し

-

-

-

- 低

-

-

-

- 中

- 高

- 極限

- データセンター市場垂直市場見通し

-

-

-

- 銀行・金融サービス

-

-

-

- 通信・IT

- 政府

- 医療

-

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威の分析

6. 日本のデータセンター市場、タイプ別(USD億ドル)

6.1. 企業向けデータセンター

6.2. ウェブホスティングデータセンター

7. 日本のデータセンター市場、密度別(USD億ドル)

7.1. 低密度

7.2. 中密度

7.3. 高密度

7.4. 極高密度

8. 日本のデータセンター市場、業種別(USD億ドル)

8.1. 銀行・金融サービス

8.2. 通信IT

8.3. 政府

8.4. ヘルスケア

9. 競合状況

9.1. 概要

9.2. 競合分析

9.3. 市場シェア分析

9.4. データセンター市場における主な成長戦略

9.5. 競合ベンチマーク

9.6. データセンター市場における開発件数における主要企業

9.7. 主要開発および成長戦略

9.7.1. 新製品の発売/サービスの展開

9.7.2. 合併・買収

9.7.3. 合弁事業

9.8. 主要企業の財務マトリックス

9.8.1. 売上高および営業利益

9.8.2. 主要企業の研究開発費 2023年

10. 企業プロフィール

10.1. デジタル・リアリティ

10.1.1. 財務概要

10.1.2. 提供製品

10.1.3. 主要な動向

10.1.4. SWOT分析

10.1.5. 主要な戦略

10.2. サクラ・インターネット

10.2.1. 財務概要

10.2.2. 提供製品

10.2.3. 主要な動向

10.2.4. SWOT分析

10.2.5. 主要な戦略

10.3. NTTコミュニケーションズ

10.3.1. 財務概要

10.3.2. 提供製品

10.3.3. 主要な動向

10.3.4. SWOT分析

10.3.5. 主要戦略

10.4. Cisco Systems

10.4.1. 財務概要

10.4.2. 提供製品

10.4.3. 主要な動向

10.4.4. SWOT分析

10.4.5. 主要戦略

10.5. IBM Japan

10.5.1. 財務概要

10.5.2. 提供製品

10.5.3. 主要な動向

10.5.4. SWOT分析

10.5.5. 主要な戦略

10.6. オラクル・ジャパン

10.6.1. 財務概要

10.6.2. 提供製品

10.6.3. 主要な動向

10.6.4. SWOT分析

10.6.5. 主要戦略

10.7. 三菱商事

10.7.1. 財務概要

10.7.2. 提供製品

10.7.3. 主要な動向

10.7.4. SWOT分析

10.7.5. 主要戦略

10.8. 富士通

10.8.1. 財務概要

10.8.2. 提供製品

10.8.3. 主要な動向

10.8.4. SWOT分析

10.8.5. 主要な戦略

10.9. 関東通信局

10.9.1. 財務概要

10.9.2. 提供製品

10.9.3. 主要な動向

10.9.4. SWOT分析

10.9.5. 主要な戦略

10.10. KDDI

10.10.1. 財務概要

10.10.2. 提供製品

10.10.3. 主要な動向

10.10.4. SWOT分析

10.10.5. 主要戦略

10.11. GMOインターネット

10.11.1. 財務概要

10.11.2. 提供製品

10.11.3. 主要な動向

10.11.4. SWOT分析

10.11.5. 主要戦略

10.12. Equinix

10.12.1. 財務概要

10.12.2. 提供製品

10.12.3. 主要な動向

10.12.4. SWOT分析

10.12.5. 主要戦略

10.13. 日本データセンター研究所

10.13.1. 財務概要

10.13.2. 提供製品

10.13.3. 主要な動向

10.13.4. SWOT分析

10.13.5. 主要な戦略

10.14. Arteria Networks

10.14.1. 財務概要

10.14.2. 提供製品

10.14.3. 主要な動向

10.14.4. SWOT分析

10.14.5. 主要戦略

10.15. ソフトバンク

10.15.1. 財務概要

10.15.2. 提供製品

10.15.3. 主要な動向

10.15.4. SWOT分析

10.15.5. 主要戦略

11. 付録

11.1. 参考文献

11.2. 関連レポート

表の一覧

表1. 仮定の一覧

表2. 日本のデータセンター市場規模推計と予測(タイプ別、2019-2035年)(USD億ドル)

表3. 日本データセンター市場規模推計と予測(密度別、2019-2035年)(USD億ドル)

表4. 日本データセンター市場規模推計と予測(垂直市場別、2019-2035年)(USD億ドル)

表5. 製品発売/製品開発/承認

表6. 買収/提携

図表一覧

図1. 市場概要

図2. 日本データセンター市場分析(タイプ別)

図3. 日本データセンター市場分析(密度別)

図4. 日本データセンター市場分析(垂直市場別)

図5. データセンター市場の主要な購入基準

図6. MRFRのリサーチプロセス

図7. データセンター市場におけるDRO分析

図8. データセンター市場におけるドライバーの影響分析

図9. データセンター市場における制約要因の影響分析

図10. データセンター市場におけるサプライ/バリューチェーン

図11. データセンター市場、タイプ別、2024年(%シェア)

図12. データセンター市場、タイプ別、2019年から2035年(USD億ドル)

図13. データセンター市場、密度別、2024年(%シェア)

図14. データセンター市場、密度別、2019年から2035年(USD億ドル)

図15. データセンター市場、垂直市場別、2024年(%シェア)

図16. データセンター市場、垂直市場別、2019年から2035年(USD億ドル)

図17. 主要競合企業のベンチマーク