❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

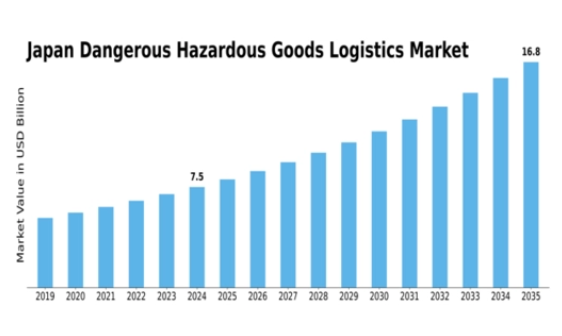

日本の危険物物流市場は、2024年の75億米ドルから2035年までに168億米ドルへと大幅に成長すると予測されております。

日本の危険物物流市場における主要動向とハイライト

本市場は、2025年から2035年にかけて年平均成長率7.61%で成長すると予測されております。

- 2035年までに、市場規模は168億米ドルに達すると予測されており、堅調な成長を示しています。

- 2024年現在、市場規模は75億米ドルと評価されており、危険物物流に対する需要の高まりを反映しています。

- 規制順守による先進的な安全プロトコルの採用拡大が、主要な市場成長要因となっています。

主要企業

富士通ロジスティクス、ロジスティクスジャパン、厚生労働省物流、ジオディス、三井OSKライン、三急、東洋物流、川崎汽船、西濃運輸、日本郵船株式会社、日本通運、ヤマト運輸、XPOロジスティクス、DHLサプライチェーン、近鉄エクスプレス

日本の危険物物流市場の動向

規制環境の変化と安全意識の高まりを示す多くの重要な動向が、日本の危険物物流市場を特徴づけています。市場拡大の基本的な推進力として、日本政府は危険物の移動に関して厳格な基準と規則を設定しています。国土交通省の管理下において、危険物安全対策の厳格な遵守が重視されることで、これらの複雑な規則を適切に運用できる専門的な物流事業者の需要が顕著に生じています。

日本が危険物の安全な取り扱いと輸送のためのインフラ整備に注力する中、この分野におけるビジネスチャンスはますます顕著になってきています。

政府が「Society 5.0」構想による経済強化を図る中、先進技術が導入されています。これにより物流企業は、スマート物流ソリューションや自動化を活用し、危険物の移動における効率性と安全性を高める機会を得ています。さらに、持続可能性への新たな潮流により、企業は危険物取扱においてエコフレンドリーな手段を採用せざるを得ません。この変化は地球環境基準を満たすだけでなく、倫理的な企業活動を求める顧客の需要の高まりにも応えるものです。また、企業が物流システムの運用安全性を最優先事項とする中、リスク管理処置も普及しています。

日本の危険物物流市場は、環境対策、技術開発、法的規制への対応により変化しており、これにより産業の次なる拡大と革新の基盤が築かれています。

市場セグメントの洞察

危険物物流市場における貨物種類に関する洞察

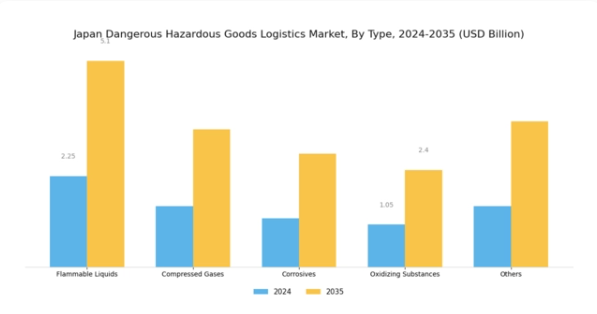

日本の危険物物流市場は、可燃性液体、圧縮ガス、腐食性物質、酸化性物質、その他など、複数の主要カテゴリーを含む多様な貨物種類セグメントが特徴です。これらの危険物の物流は、固有のリスクから極めて重要であり、規制や安全基準への厳格な遵守が求められます。可燃性液体は、自動車、製造、化学などの産業における広範な使用に支えられ、物流セグメントの重要な部分を占めています。これらの貨物の効率的な管理と輸送は、事故防止に不可欠であり、物流プロバイダーは安全性と規制順守を維持する上で重要なパートナーとなります。

圧縮ガスも重要な位置を占めており、溶接、医療用途、エネルギー生産など様々な分野で広く利用されています。圧縮ガスの取り扱いと輸送には、専用の容器と訓練を受けた要員が必要であり、この分野の物流が専門性を要することを示しています。腐食性物質は、接触すると生体組織や材料に深刻な損傷を与える可能性があるため、厳格な取り扱い手順と専用の保管ソリューションが求められます。その物流には、潜在的な危険を最小限に抑えるための包括的なリスク評価と安全プロトコルが不可欠です。

酸化性物質は可燃性物質の燃焼を促進することで知られており、特に他の物質と反応する可能性のある保管・輸送環境において、事故防止のための慎重な物流計画が不可欠です。「その他」カテゴリーには、前述の分類に明確に該当しないものの、医薬品から電子に至る産業で重要な役割を果たす多様な危険物が含まれます。「危険物の種類」カテゴリー内の各区分は、日本の物流動態に影響を及ぼします。日本政府は危険物の保管・輸送を厳格に規制しており、これは安全と環境保護への国の取り組みを反映しています。

日本の継続的な産業成長と都市化は、これらの危険物に対する効率的かつ法令順守の物流ソリューションの需要をさらに促進しており、この環境下で事業を展開する企業にとって、各区分の特定要件を理解することが極めて重要です。日本の持続可能性への注力と物流技術の進歩に伴い、危険物の管理は進化を遂げると予想され、危険物物流市場におけるイノベーションと安全対策の向上の機会が生まれています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

主要プレイヤーと競争環境の分析

日本の危険物物流市場は、危険物に分類される資材の輸送、取り扱い、保管に対応する高度に専門化された分野です。この市場は厳格な規制枠組みと安全確保の喫緊の必要性によって形成されており、運用に影響を与えるだけでなく、サプライチェーンの効率性にも影響を及ぼします。競争環境は、既存企業と新規参入企業が混在する構図となっており、各社は技術革新、コンプライアンス管理、リスク軽減戦略を通じて市場シェアを争っています。

企業は、安全確保と法的規制順守を図りつつ業務を効率化するため、自動化やリアルタイム追跡システムを含む先進的な物流ソリューションの導入を加速しています。富士通ロジスティクスは、危険物管理における技術と豊富な専門知識を強みとし、日本危険物物流市場において独自の地位を確立しています。同社は強固なIT基盤を活用し、危険物輸送に適した安全機能と規制順守を組み込んだカスタマイズ型物流ソリューションを提供しています。富士通ロジスティクスは、従業員の教育訓練に重点を置き、スタッフが危険物質を安全かつ効果的に取り扱うための知識を確実に習得できるよう努めております。

この訓練とコンプライアンスへの取り組みにより、専門的な物流サービスを必要とする企業にとって信頼できるパートナーとしての評価を高め、市場における競争力を強化しております。ロジスティクスジャパンもまた、日本危険物物流市場における有力なプレイヤーであり、廃棄物管理、緊急物流、危険物に特化した安全な保管オプションなど、包括的なサービスを提供しております。同社は日本全国に確固たる事業基盤を有し、製造業から化学処理業まで多様な産業分野へのサービス提供を可能にしております。

強みは広範なネットワークと危険物規制に関する深い理解にあり、これによりシームレスなサービス提供を実現しております。ロジスティクスジャパンは、能力拡大とサービス拡充のため、積極的に合併・買収を進めており、この重要な市場セグメントにおける存在感をさらに強固にしております。安全性と信頼性を重視した製品・サービスは同社の戦略の中核を成しており、複雑化する日本の危険物物流市場において強力な競争力を有しております。

日本の危険物物流市場における主要企業には以下が含まれます

産業動向

日本の危険物物流市場では現在、危険物輸送に関する規制強化に伴う市場価値の上昇など、重要な動きが見られます。厚生労働省(MHLW)によるコンプライアンス強化策の推進により、富士通ロジスティクスや日本通運などの企業が提供する専門物流サービスの需要が増加しています。また、2023年9月にはジオディスと三井海洋株式会社(MOL)が危険物のサプライチェーンプロセス効率化を目的とした戦略的提携を発表するなど、ここ数ヶ月で注目すべき進展も見られます。

世界的なサプライチェーンの混乱にもかかわらず、ヤマト運輸と近鉄エクスプレスは、高度な追跡技術への投資を背景に、危険物部門で大幅な成長を報告しています。過去2年間には、2022年7月に施行された貨物に対するより厳格な安全管理を義務付ける規制改正など、重要な局面がありました。こうした動向は、日本の物流業界、特に危険物分野における進化する状況を反映しており、より効率的で安全な輸送ソリューションに向けた力強い勢いを示しています。

市場セグメンテーション

見通し

- 引火性液体

- 圧縮ガス

- 腐食性物質

- 酸化性物質

- その他

危険物物流市場貨物種類別見通し

- 引火性液体

- 圧縮ガス

- 腐食性物質

- 酸化性物質

- その他

1 エグゼクティブサマリー

市場概要

1.2 主な調査結果

1.3 市場セグメンテーション

競合環境

1.5 課題と機会

1.6 将来展望

2 市場導入

2.1 定義

2.2.1 調査目的

2.2.2 前提条件

調査範囲

制限事項

3 調査方法論

3.1 概要

3.2 データマイニング

3.3 二次調査

3.4 一次調査

3.4.1 一次インタビュー

3.4.2 一次回答者の内訳

および情報収集プロセス

3.5 予測モデル

3.6 市場規模推定

3.6.1 ボトムアップ

3.6.2 トップダウンアプローチ

アプローチ

3.7 データ三角測量

検証

4 市場動向

4.1 概要

推進要因

4.3 抑制要因

4.4 機会

5 市場要因分析

5.1 バリューチェーン分析

5.2 ポーターの5つの力分析

5.2.2 購買者の交渉力

5.2.4 代替品の脅威

5.2.5 供給者の交渉力

供給者の交渉力

新規参入の脅威

競争の激しさ

5.3 COVID-19の影響分析

5.3.1 市場への影響分析

5.3.2 地域別影響

5.3.3 機会と脅威の分析

6 日本の危険物・有害物資物流市場、貨物種類別(米ドル

十億)

6.1 可燃性液体

6.2 圧縮ガス

6.3 腐食性物質

6.4 酸化性物質

6.5 その他

7 競争環境

概況

7.1 概要

7.2 競争分析

7.3 市場

シェア分析

7.4 危険物物流市場における主要成長戦略

7.5 競争力ベンチマーキング

7.6 危険物物流市場における開発件数ベースの主要企業

7.6 主要企業

危険物・有害物資物流市場における開発件数ベース

7.7 主要な動向と成長戦略

7.7.1 新製品・新サービスの導入

7.7.2 合併・買収

7.7.3 合弁事業

展開

7.8 主要企業の財務指標

7.8.1 売上高および営業利益

7.8.2 主要企業の研究開発費 2023年

8 企業プロファイル

富士通ロジスティクス

提供内容

戦略

提供製品

主要戦略

提供内容

戦略

提供製品

主要戦略

提供内容

戦略

提供製品

主要戦略

概要

SWOT分析

開発動向

日本通運

提供内容

主要戦略

提供製品

分析

財務概要

8.1.1 財務概要

8.1.2 提供製品

8.1.3 主要な動向

8.1.4 SWOT分析

8.1.5 主要戦略

8.2 ロジスティクスジャパン

8.2.1 財務概要

8.2.2 製品

8.2.3 主要な動向

8.2.4 SWOT分析

8.2.5 主要戦略

8.3 MHLWロジスティクス

8.3.1 財務概要

8.3.3 主な動向

8.3.4 SWOT分析

8.4 ジオディス

8.4.1 財務概要

8.4.2 製品

8.4.3 主な動向

8.4.4 SWOT分析

8.4.5 主な

8.5 三井OSKライン

8.5.1 財務概要

8.5.3 主な動向

8.5.4 SWOT分析

8.6 三急物流

8.6.1 財務概要

8.6.2 提供製品

8.6.3 主な動向

8.6.4 SWOT分析

8.6.5 主な動向

8.7 東洋物流

8.7.1 財務概要

8.7.3 主な動向

8.7.4 SWOT分析

8.8 川崎汽船株式会社

8.8.1 財務概要

8.8.2 提供製品

8.8.3 主な展開

8.8.4 SWOT分析

8.8.5 主要戦略

8.9 西濃運輸株式会社

8.9.1 財務

8.9.2 提供製品

8.9.3 主な展開

8.9.5 主要戦略

8.10 日本郵船株式会社

8.10.1 財務概要

8.10.2 提供製品

8.10.3 主要

8.10.4 SWOT分析

8.10.5 主要戦略

8.11.1 財務概要

8.11.2 提供製品

8.11.3 主要動向

8.11.4 SWOT分析

8.11.5 主要戦略

8.12 大和運輸株式会社

8.12.1 財務概要

8.12.2 提供製品

8.12.3 主要動向

8.12.4 SWOT分析

8.13 エックスピーロジスティクス

8.13.1 財務概要

8.13.3 主要動向

8.13.4 SWOT分析

8.13.5 主要戦略

8.14 DHLサプライチェーン

8.14.1 財務概要

8.14.2 提供製品

8.14.3 主要な展開

8.14.4 SWOT

8.14.5 主要戦略

8.15 近鉄エクスプレス

8.15.2 提供製品

8.15.3 主要な展開

8.15.4 SWOT分析

8.15.5 主要戦略

9 付録

参考文献

9.2 関連レポート

表一覧

表1 前提条件一覧

表2 日本の危険物・有害物資物流市場規模

2019-2035年(10億米ドル)

製品種類別、2019-2035年予測(単位:10億米ドル)

表

3 製品発売/製品開発/承認

表4 買収/提携

図

一覧

図1 市場概要

図2 日本の危険物・有害物資物流市場分析(貨物種類別)

図3 危険物・有害物資物流市場の主要購買基準

図4 MRFRの調査プロセス

図5 危険物・有害物資物流市場のDRO分析

図6 危険物・有害物資物流市場の推進要因影響分析

図7 危険物・有害物資物流市場の主要企業分析

図5 危険物・有害物資物流市場のDRO分析

図6 危険物・有害物資物流市場における推進要因の影響分析

図7 危険物・有害物資物流市場における抑制要因の影響分析

図8 供給/バリューチェーン:危険物・有害物資物流市場

図8 供給/バリューチェーン:危険物物流市場

図9 危険物物流市場、貨物種類別

図10 危険物物流市場、貨物種類別

2019年から2035年(10億米ドル)

図11 主要競合他社のベンチマーク比較

(単位:10億米ドル)