❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の危険物ロジスティクス市場の評価 – 2026-2032

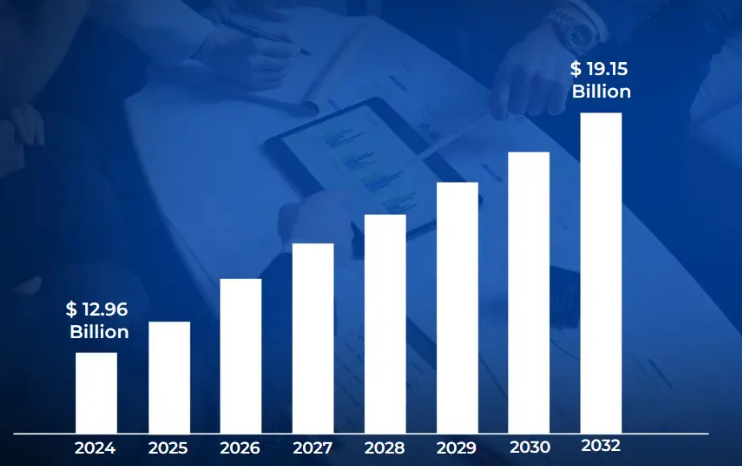

日本の危険物ロジスティクス市場に対する需要の高まりは、危険物の安全かつ効率的な輸送を必要とする化学品や医薬品などの産業における日本の強力な製造基盤を含む、多くの要因によってもたらされています。さらに、日本は国際貿易に積極的に関与しているため、輸出入が継続的に増加し、日本の厳しい規制環境を順守する専門的なロジスティクス・サービスが必要とされています。市場規模は2024年に129億6,000万米ドルを突破し、2032年には約191億5,000万米ドルに達します。

さらに、電子商取引の台頭と世界規模のサプライチェーンの複雑化により、特に危険物の安全な取り扱いと配送のための、より洗練された信頼性の高いロジスティクス・ソリューションに対する需要が高まっています。費用対効果が高く効率的な日本の危険物ロジスティクスに対する需要の高まりが、2026年から2032年までのCAGR 4.74%での市場の成長を可能にしています。

日本の危険物ロジスティクス市場: 定義/概要

日本における危険物物流とは、日本国内における危険物の輸送、保管、取り扱いに特化し、厳格な安全および規制ガイドラインに従うことを指します。危険物とは、可燃性、爆発性、毒性、腐食性、その他健康、安全、環境に有害なもの。消防法、労働安全衛生法、国際海上危険物規則書(IMDGコード)などの国際規格に適合するよう、綿密な計画、専用の梱包、ラベル、書類作成が必要となります。

日本危険物物流は、化学品、医薬品、製造業、エネルギーなど、危険物の安全な移動が不可欠な業界で事業を展開しています。IoT、AI、ブロックチェーンなどの先進技術は、リアルタイムの追跡、リスク管理、コンプライアンスを改善するために急速に利用されています。日本が持続可能性、技術革新、国際貿易を重視しているおかげで、この分野は有望です。産業が変化し、法律が強化されるにつれて、危険物に対する効率的で環境に優しく、安全なロジスティクス・ソリューションの需要は高まり、自動化、グリーン・ロジスティクス、災害に強いサプライチェーンの改善が促進されるでしょう。

化学品製造と輸出の成長は日本の危険物ロジスティクス市場を牽引するか?

日本の化学品製造・輸出の増加は、特殊な危険物に対するロジスティクスサービスの需要を高めています。2023年の日本の化学品輸出額は8.7兆円で、前年比5.2%増加し、危険化学品製造は2020年から2023年にかけて年率3.8%のペースで増加しました。このような成長には、厳格な安全規則を確保し、環境への懸念を軽減し、国際貿易を促進するための革新的な輸送および取り扱いシステムが必要です。化学品の輸出需要の増加は、効率的で安全なロジスティクス・ネットワークの必要性を高めており、市場拡大の原動力となっています。

追跡・安全システムの技術開発が日本危険物ロジスティクス市場を後押しし、効率性と安全性を高めています。2023年までに、物流企業の72%が高度な追跡システムを導入し、IoTベースのモニタリングによって安全事故を62%削減し、配送効率を38%向上させています。これらの技術は、リアルタイムのモニタリング、規制遵守、リスク軽減を可能にし、危険物輸送をより安全で効率的なものにし、最終的に市場の成長を促進します。

運用コストの高さは日本危険物ロジスティクス市場の成長を妨げるか?

高い運営コストは、物流業者にさらなる財政負担を強いることにより、日本危険物物流市場の拡大を妨げると予測されます。厳しい安全規則への対応、特殊車両への投資、高度な監視システムなど、すべてが莫大なコスト増を招きます。燃料価格の高騰、労働力不足、危険物輸送にかかる高額な保険料などは、収益性をさらに圧迫します。こうした特性は、中小の物流会社の競争を困難にし、需要の増加にもかかわらず業界の成長を制限することになります。

国民の認識と安全への懸念は、規制の監視を高め、危険物輸送に反対することによって、日本の危険物ロジスティクス 市場の拡大を妨げる可能性があります。有害な製品に関わる事故は環境や健康へのリスクをもたらす可能性があり、国民の憤慨や政府の規制強化を招きます。さらに、輸送ルートを取り囲む地域社会は、危険物の流れに頻繁に抗議し、その結果、遅延やコンプライアンス・コストの増加を招きます。こうした特性は、ロジスティクス企業に運営上の課題をもたらし、市場の成長を阻害する可能性があります。

カテゴリー別アキュメンス

バルク輸送は日本危険物ロジスティクス市場の輸送セグメントを加速するか?

日本の危険物ロジスティクス市場における輸送の支配的地位であるバルク輸送は、日本の危険物ロジスティクス 市場の輸送部門に大きな影響を与えるであろう。これは主に、日本の産業基盤、特に化学と石油部門が、大量の危険物品の輸出入に強く依存しているためである。バルク輸送の主要ルートである海上貨物は、大量の液体やガスを輸送する能力とコスト効率の高さから、こうした運輸業界にとって不可欠である。 日本は輸入原材料と輸出完成品に依存しているため、一貫性のある効率的なバルク輸送が必要であり、これによってサプライチェーンの円滑な運営が確保されるとともに、危険物ロジスティクス市場の輸送分野全体の成長にも大きく寄与している。

日本危険物ロジスティクス市場の輸送部門は、国際貿易における海上輸送への強い依存によって牽引され、こ れによって世界市場全体における危険物製品の効率的な輸送が確保される。島国である日本は、化学品、燃料、その他の危険物を輸出するために海上物流に依存しており、港湾はこれらの貨物の大部分を取り扱っています。厳格な国際安全規則により、専門船とコンテナ輸送が必要とされ、最新のロジスティクス・ソリューションへの需要が高まっています。このような海上輸送への依存は、安全でコンプライアンスに準拠した輸送インフラへの需要を高め、市場の成長を促進します。

日本の危険物ロジスティクス市場は地理的依存性によって国際セグメントが促進される?

日本危険物ロジスティクス市場は、国際セグメントが急成長を遂げています。日本の地理的依存性は日本危険物物流市場の国際セグメントを促進し、危険物の効率的な国境を越えた輸送を必要とします。国内資源が限られた島国である日本は、主に原材料の輸入と化学・工業製品の輸出に依存している。この世界貿易への依存は、国際安全基準を満たす専門ロジスティクス・サービスの必要性を高めている。統合された海上・航空輸送ソリューションへの需要は、危険物の安全かつ効率的な輸送を可能にし、国際ロジスティクス業界の成長を後押ししている。

原材料の輸入が日本の危険物ロジスティクス市場の国際部門を牽引し、専門的な輸送・取扱ソリューションの需要を押し上げ ている。日本の製造業および化学セクターは、生産需要を満たすため、化学薬品や工業ガスなどの危険な原材料の大部分を輸入に頼っています。このように世界中のサプライヤーに依存しているため、厳しい安全規則を遵守する効果的な国際物流ネットワークが必要とされています。輸入が拡大するにつれて、安全で規制の行き届いた危険物輸送への需要も高まり、国際ロジスティクス部門の成長を後押ししています。

国・地域別アクメンス

日本危険物ロジスティクス市場の成長を拡大する要因とは?

日本の列島環境は危険物輸送に特別なハードルをもたらし、海上輸送は国際貿易で重要な役割を果たします。2024年現在、危険物全体の37.8%にあたる6,200万トンが海上輸送されており、2022年から2024年の間に危険物専門船が14%増加することになります。さらに、日本の厳しい規制環境はコンプライアンスへの多額の投資を促進し、危険物検査は2023年までに22%増加し、企業はコンプライアンス・インフラに567億円を投資します。これらの特徴は、高度に規制された安全な物流ネットワークに寄与し、危険物の安全な輸送を促進します。

産業需要が市場拡大の原動力となっており、危険化学品の生産高は2023年に4.3%増加し、医薬品の危険物出荷量は7.8%増加します。また、電子商取引分野の隆盛により、リチウム電池やエアゾール製品などの消費者向け危険物出荷量は31.2%増加し、危険物のラストワンマイル・ロジスティクスでは専門的な梱包ソリューションが28.5%増加しました。さらに、IoTを活用した追跡やAIを活用したリスク評価などの技術改善により、効率性と安全性が向上し、事故発生率が42%低下し、2027年までに事故関連支出が158億円削減されると予測されています。このようなトレンドが、日本の危険物物流市場の成長を後押ししています。

競争環境

日本の危険物ロジスティクス市場の競争環境を調査することは、業界のダイナミクスを洞察する上で極めて重要であると考えられます。本調査では、主要企業、市場動向、イノベーション、戦略に焦点を当て、競争環境を分析することを目的としています。この分析を実施することで、業界関係者に貴重な洞察を提供し、競争環境を効果的にナビゲートし、新たな機会をつかむことを支援します。競争環境を理解することで、関係者は十分な情報に基づいた意思決定を行い、市場動向に適応し、日本危険物ロジスティクス市場における市場での地位と競争力を高めるための戦略を策定することができます。

日本の危険物ロジスティクス市場で事業を展開する著名な企業には以下の企業が含まれます:

-

- ICL Logistics Japan Co Limited

- Mitsui Chemicals

- Yamato Transport

- Nippon Express

- KATO Transport

- Yusen Logistics

- LOGISTEED Japan Ltd

- Kokusai Express

- Chikko Corporation

- SAGAWA Global Logistics

- “K” Ling Logistics Limited

最新動向

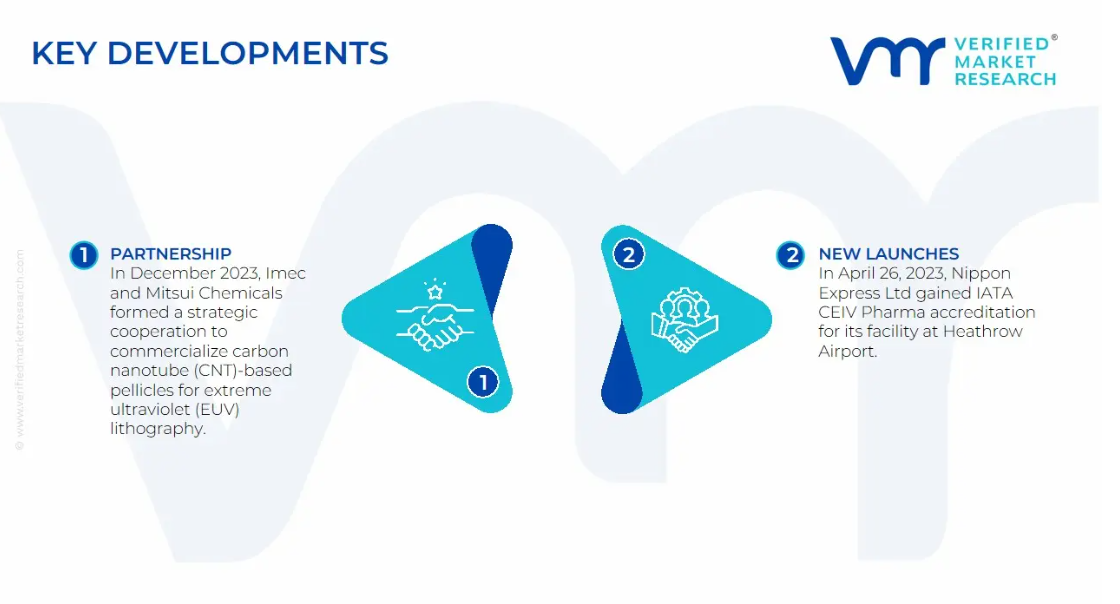

- 2023年12月、アイメックと三井化学が極端紫外線(EUV)リソグラフィ用カーボンナノチューブ(CNT)ベースのペリクルの商業化に向けた戦略的提携を行いました。

- 2023年4月26日、日本通運株式会社がヒースロー空港の施設でIATA CEIV Pharmaの認定を取得。

日本の危険物物流市場:カテゴリー別

輸送モード:

- 道路貨物

- 鉄道貨物

- 海上貨物

- 航空貨物

運行の種類別

- 国内

- 国際

サービス

- 輸送

- 倉庫保管

- 規制遵守

- 梱包

エンドユーザー

- 化学品

- 医薬品

- 石油・ガス

- 製造業

- ヘルスケア

- 航空宇宙・防衛

地域

- 日本

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本の危険物物流市場:輸送モード別

– 道路貨物

– 鉄道貨物

– 海上貨物

– 航空貨物

5. 日本の危険物物流市場:種類別

– 国内

– 国際

6. 日本の危険物物流市場:サービス別

– 輸送

– 倉庫保管

– 規制対応

– 包装

7. 日本の危険物ロジスティクス市場:エンドユーザー別

– 化学品

– 医薬品

– 石油・ガス

– 製造業

– ヘルスケア

– 航空宇宙・防衛

8. 日本の危険物ロジスティクス市場:地域別

– 日本

9. 市場ダイナミクス

– 市場促進要因

– 市場抑制要因

– 市場機会

– COVID-19の市場への影響

10. 競争環境

– 主要プレイヤー

– 市場シェア分析

11. 企業プロフィール

• ICL Logistics Japan Co Limited

• Mitsui Chemicals

• Yamato Transport

• Nippon Express

• KATO Transport

• Yusen Logistics

• LOGISTEED Japan Ltd

• Kokusai Express

• Chikko Corporation

• SAGAWA Global Logistics

• “K” Ling Logistics Limited

12. 市場の展望と機会

– 新たな技術

– 今後の市場動向

– 投資機会

13. 付録

– 略語リスト

– 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖