❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の代替乳製品市場の評価 – 2026-2032

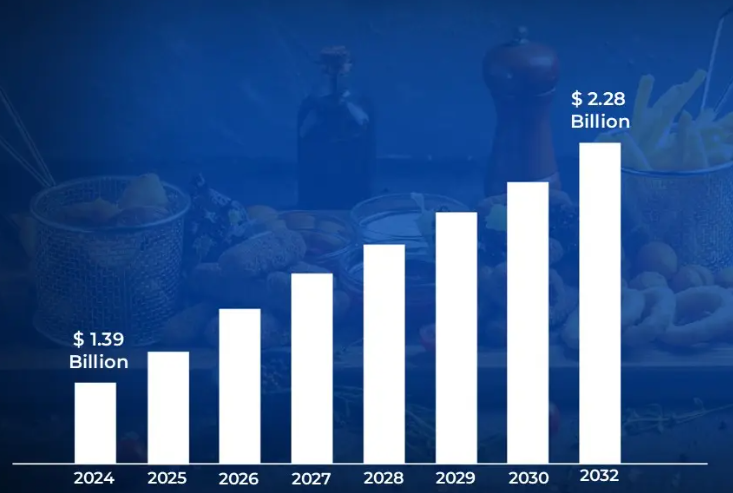

日本では、植物性食品の健康効果に対する消費者の意識が高まっています。アジアの人口のかなりの部分が罹患している乳糖不耐症に対する懸念と、予防的健康に対する関心の高まりが、乳製品代替品への需要を促進しています。豆乳、アーモンドミルク、オートミールミルクなどの製品は、健康志向のライフスタイルに合致する機能性食品として人気を集めています。市場規模は2024年に13億9,000万米ドルを超え、2032年には22億8,000万米ドルに達すると予測されています。

日本企業は代替乳製品を現地の嗜好や食習慣に適合させることに成功している。これには、植物性ミルク用のユニークなフレーバー(抹茶、さくら、ゆずなど)の開発や、日本の伝統食品の乳製品不使用バージョンの作成などが含まれます。キッコーマン、大塚食品、マルサンなどの大手企業は、味覚プロファイルと栄養含有量を改善するための研究開発に多額の投資を行っており、従来乳製品を大量に消費してこなかった日本の消費者にとって、これらの代替食品がより魅力的なものとなっています。日本の代替乳製品市場は2026年から2032年にかけて年平均成長率6.4%で成長する見込み。

日本の代替乳製品市場:定義/概要

乳製品代替品市場は、乳糖不耐症や乳製品アレルギーを持つ人、またはビーガンや健康志向の食生活を送る人向けの、従来の乳製品に代わる植物由来の代替品です。これらの代替食品は、大豆、アーモンド、オート麦、ココナッツ、米、エンドウ豆などを原料としており、牛乳、ヨーグルト、チーズ、バターなどの代替品を提供します。乳製品は、カルシウム、ビタミンD、タンパク質などの必須栄養素で強化されていることが多く、乳製品の栄養的利点を模倣すると同時に、独特の風味や食感を提供しています。

代替乳製品に対する需要の高まりは、健康意識、持続可能性への懸念、動物福祉に関する倫理的配慮が原動力となっています。従来の乳製品に比べ、植物由来の選択肢は一般的に環境への影響が少なく、水や土地などの資源を必要としません。

健康意識と食生活の変化は日本の乳製品代替品市場の拡大をどのように促進していますか?

日本では乳糖不耐症の有病率が高いことに加え、乳製品の摂取に関連する健康問題に対する意識が高まっていることが、代替乳製品の需要を大きく促進しています。調査によると、日本の人口の80~90%近くが何らかのレベルの乳糖不耐症を経験しており、多くの人が消化不良を起こすことなく同様の栄養的利点を提供する植物由来の代替食品を求めています。日本植物由来食品協会による2022年の調査では、植物由来の乳製品を購入する消費者の43%が健康への懸念を主な動機としており、これは2020年の36%から顕著に増加していることが明らかになりました。

さらに、環境と持続可能性への懸念は、日本における代替乳製品へのシフトを推進する上で重要な役割を果たしています。従来の酪農生産は日本の農業温室効果ガス排出量の約4%を占めており、日本環境省は2030年までに15%の削減目標を設定しています。日本大豆食品協会の報告によると、豆乳の生産は牛乳に比べてカーボンフットプリントが70%低く、この統計はマーケティング活動で頻繁に強調されています。日本の消費者の環境意識が高まるにつれ、植物由来の持続可能な代替乳製品への嗜好は高まり続けています。

高価格、文化的嗜好、消費者の認識は日本の代替乳製品市場の成長にどう影響するか?

植物由来の乳製品代替品への関心が高まっているにもかかわらず、日本は伝統的な乳製品、特に牛乳パン、クリームベースのデザート、ミルクティーなどの人気食品に対する強い文化的親和性を維持しています。この根強い嗜好性が、植物由来の選択肢が従来の乳製品に完全に取って代わることを困難にしています。日本酪農乳業協会が2022年に実施した消費者調査によると、日本の消費者の68%は、パン作りやクリームを使った料理など特定の用途では依然として従来の乳製品を好んでおり、2020年の72%からわずかに減少していることがわかりました。さらに農林水産省の報告によると、一人当たりの乳製品消費量は2020年の30.8kgに対し、2022年は31.2kgと比較的安定しています。

日本では植物由来の選択肢は従来の乳製品よりもかなり高価格であることが多いため、経済的要因も代替乳製品の採用に重要な役割を果たしています。2023年の日本の消費者物価指数によると、植物由来の代替乳の価格は通常の牛乳よりも78~120%高く、2020年に観察された65~100%の割高感から上昇しています。コストの上昇は、経済の不確実性と相まって、消費者の購買行動に影響を及ぼしています。日本チェーンストア協会によると、2022年から2023年のインフレ期には、プレミアム価格の代替乳製品の売上が8%減少したのに対し、従来の乳製品の売上は3%の減少にとどまりました。

カテゴリー別売上高

非乳製品牛乳の優位性は日本の代替乳製品市場の成長をどのように促進するか?

植物性飲料やラクトースフリー飲料に対する消費者の需要の高まりにより、非乳製品部門が日本乳製品代替品市場を支配しています。健康志向の消費者、乳糖不耐症の消費者、環境意識の高い消費者が、その栄養的利点と倫理的魅力を認識し、非乳製品牛乳へのシフトに拍車をかけています。アーモンドミルク、豆乳、オートミールミルク、ココナッツミルクなど、さまざまな嗜好や食事要件に対応する多様な選択肢があることで、この優位性はさらに強化されています。

メーカー各社は、乳製品以外のミルクの味、食感、栄養価を高めるために、高度な加工技術や強化処方を活用し、従来の乳製品に代わる有効な選択肢としています。さらに、デジタルプラットフォーム、ソーシャルメディア、eコマースチャネルを通じた戦略的なマーケティング活動により、消費者の認知度と利用しやすさが拡大しています。スーパーマーケット、コンビニエンスストア、外食店舗での非乳製品牛乳の存在感の高まりは、幅広いリーチを保証し、パッケージングと持続可能性の実践における革新は、市場のリーダーシップをさらに強化します。

スーパーマーケットの優位性は日本の代替乳製品市場の成長にどう影響するか?

スーパーマーケット部門は日本乳製品代替品市場を支配しており、その原動力となっているのは、広く利用しやすいこと、多様な製品を提供していること、そして消費者が店頭での買い物を好むことです。スーパーマーケットは、買い物客が様々な植物由来の代替乳製品を比較したり、栄養表示を評価したり、新しいブランドを探したりできる便利なワンストップ・ソリューションを提供します。このような小売形態により、企業は店頭でのプロモーション、サンプリングキャンペーン、乳製品不使用の専用コーナーなどを通じて戦略的に自社製品を位置づけ、健康志向の消費者、乳糖不耐症の人、環境意識の高い購買層を惹きつけることができます。

買い物客のデータと市場インサイトを活用することで、スーパーマーケットは進化する消費者の嗜好に対応するため、棚スペースと価格戦略を継続的に最適化しています。販促割引、ロイヤリティ・プログラム、新興の植物由来ブランドとの提携により、商品の認知度と売上はさらに向上します。さらに、スーパーマーケットは、成長する乳製品不使用市場における信頼性を強化するため、新しい代替品とともに定評のあるブランドを提供することで、消費者の信頼を醸成しています。

国別/地域別アキュメンス

製品イノベーションの進展と戦略的投資は日本乳製品代替品市場の拡大をどのように促進しているか?

日本の代替乳製品市場は、都市化、消費者のライフスタイル、所得水準、文化的嗜好などの要因に影響され、地域によってさまざまなレベルの需要と採用が見られます。日本チェーンストア協会によると、2023年現在、首都圏は日本の代替乳製品市場全体の約38%を占め、スーパーマーケットやコンビニエンスストアでの小売普及率は87%を超え、全国平均の64%を大きく上回っています。大阪商工会議所の市場調査によると、全国市場の22%を占める関西地域は、消費者の認知度向上と小売流通の拡大により、2020年以降、前年比14.8%と一貫した成長を示しています。日本オーガニック産業協会によると、特に京都は植物性有機代替ミルクの普及率が最も高く、全国平均の11.7%を上回る18.2%を記録。一方、中部経済連合会の報告によると、中部地方は日本の乳製品代替品市場の15%を占め、名古屋市がこの地域の消費の62%を牽引しています。

これとは対照的に、北海道や東北地方の一部のような地方や伝統的に酪農が盛んな地域では、代替乳製品の普及は依然として緩やかです。北海道経済研究所によると、主要な酪農生産拠点である北海道は、2023年の日本の代替乳製品市場のわずか8%を占めるに過ぎず、主要地域の中で一人当たりの消費量が最も低い。しかし、北海道の植物性代替アイスクリームは、経済産業省がまとめた小売スキャナーのデータに基づき、2020年から2023年の間に、全国平均の21%を大幅に上回る32%という驚異的な年間成長率を記録しました。また、トヨタ自動車をはじめとする大手製造業が集積する愛知県では、植物性ミルクを提供する社員食堂が2020年の23%から2023年には58%に増加しており、愛知県経営者協会の調査によると、持続可能性と食生活の包括性へのシフトが浮き彫りになっています。こうした地域的動向は、都市部が引き続き市場成長を牽引する一方で、伝統的に乳製品が支配的であった地域でも徐々に受け入れられていることから、今後数年間で日本の乳製品代替品産業がさらに拡大する可能性があることを示しています。

競争環境

日本の代替乳製品市場はダイナミックで常に進化しています。新たなプレーヤーが市場に参入し、既存のプレーヤーは競争力を維持するために研究開発に投資しています。市場の特徴は、激しい競争、急速な技術進歩、革新的で効率的なソリューションへの需要の高まりです。

各企業は、多様な地域の膨大な人口に対応するため、製品ラインの革新に注力しています。日本の代替乳製品市場で事業を展開している著名な企業には、以下のような企業があります:

-

- Blue Diamond Growers

- Ezaki Glico Co. Ltd

- Kikkoman Corporation

- Marinfood Co. Ltd

- MARUSAN-AI CO. LTD

- Otsuka Holdings Co. Ltd

- Sapporo Holdings Ltd (POKKA SAPPORO Food & Beverage Ltd)

- Saputo, Inc.

最新動向

- 2021年11月、ブルーダイヤモンド・グロワーズはエクストラクリーム・アーモンドミルクを発売し、製品ポートフォリオを拡大。

- 2021年8月、サッポロホールディングス(ポッカ)の子会社であるポッカサッポロは、「ソイビオ」ブランドで大豆、ココナッツ、アーモンドベースのヨーグルトの新シリーズを発売し、様々なサイズの選択肢を提供。

- 2019年10月、ブルーダイヤモンドは、2種類の新しいクリーマーとバナナをブレンドしたアーモンドミルクを発売し、アーモンドブリーズシリーズを拡大。

日本の代替乳製品市場:カテゴリー別

種類別:

- 非乳製品ミルク

- 非乳製品ヨーグルト

- 非乳製品チーズ

- 非乳製品クリーマー

- 乳製品以外のバター

流通チャネル

- スーパーマーケット

- コンビニエンスストア

- オンライン小売

- フードサービス

消費者セグメント

- 健康志向

- 乳糖不耐症

- 菜食主義者

- 環境意識の高い方

- アレルギー患者

地域

- 日本

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本の代替乳製品市場:種類別

– 非乳製品ミルク

– 非乳製品ヨーグルト

– 非乳製品チーズ

– 非乳製品クリーマー

– 非乳製品バター

5. 日本の代替乳製品市場:流通チャネル別

– スーパーマーケット

– コンビニエンスストア

– オンライン小売

– フードサービス

6. 日本の代替乳製品市場、消費者セグメント別

– 健康志向

– 乳糖不耐症

– 菜食主義者

– 環境志向

– アレルギー患者

7. 日本の代替乳製品市場:地域別

– 日本

8. 市場ダイナミクス

– 市場促進要因

– 市場抑制要因

– 市場機会

– COVID-19の市場への影響

9. 競争環境

– 主要プレイヤー

– 市場シェア分析

10. 企業プロフィール

• Blue Diamond Growers

• Ezaki Glico Co. Ltd

• Kikkoman Corporation

• Marinfood Co. Ltd

• MARUSAN-AI CO. LTD

• Otsuka Holdings Co. Ltd

• Sapporo Holdings Ltd (POKKA SAPPORO Food & Beverage Ltd)

• Saputo, Inc.

11. 市場の展望と機会

– 新興技術

– 今後の市場動向

– 投資機会

12. 付録

– 略語リスト

– 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖