❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本のサイバーセキュリティ市場は、2024年の125億米ドルから2035年までに300億米ドルへ成長すると予測されており、堅調な成長軌道を示しています。

日本のサイバーセキュリティ市場の主要な動向とハイライト

本市場は、2025年から2035年にかけて年平均成長率(CAGR)8.28%を達成すると見込まれています。

- 2035年までに、市場規模は300億米ドルに達すると予測されており、大幅な成長機会を示しています。

- 2024年現在、市場規模は125億米ドルと評価されており、今後の拡大に向けた強固な基盤が築かれています。

- サイバー脅威の増加に伴うサイバーセキュリティ技術の採用拡大が、主要な市場推進要因となっております。

主要企業

Apple Inc (US), Microsoft Corp (US), Amazon.com Inc (US), Alphabet Inc (US), Berkshire Hathaway Inc (US), Tesla Inc (US), Meta Platforms Inc (US), Johnson & Johnson (US), Visa Inc (US), Procter & Gamble Co (US)

日本のサイバーセキュリティ市場動向

日本が近代化に向けて進む中、サイバーセキュリティにおける技術的進歩の必要性はますます重要になってきています。多くの要因の中でも、民間・公共機関双方に対するサイバー攻撃の急増が防御技術への支出拡大につながっている点が大きな役割を果たしています。これらのリスクから保護するため、日本政府は国内の様々な取り組みに積極的に資金を提供し、国家環境の改善を図っています。これにより、数多くの企業が防御インフラへの投資を拡大する好機が生まれ、長期的には健全な利益をもたらします。

グローバル化への進展と新技術の導入は、日本のサイバーセキュリティ市場にさらなる変化をもたらすでしょう。金融、医療、製造業などにおけるデジタルトランスフォーメーションの進展により、高度なクラウドセキュリティ、脅威インテリジェンス、自動対応システムへの需要が高まっています。さらに、日本企業におけるオンラインプレゼンスの拡大に伴い、AIシステムやIoTデバイスのセキュリティ確保が重要視されています。世界有数の技術先進国である日本の立場から、さらなるイノベーションの余地は大きいと言えます。

近年、日本企業はサイバーセキュリティ研修・教育プログラムの必要性をより強く認識しています。セキュリティ上の最大の脅威は人的ミスであるとの理解から、従業員教育に重点が置かれています。加えて、情報共有とサイバーセキュリティ全般の態勢強化を目的とした官民連携の構築に向けた動きも進んでいます。日本におけるデジタル化の進展は、国内のあらゆる産業において効果的なサイバーセキュリティ対策が急務であることを明らかにしています。

日本のサイバーセキュリティ市場を牽引する要因

サイバー脅威の増加

サイバー攻撃が蔓延する中、日本全国の組織は強固なサイバーセキュリティ対策への投資を迫られています。例えば、報告されるサイバーインシデントの件数が急増し、企業がサイバーセキュリティを優先課題とするよう促しています。この傾向は、進化する脅威からデジタル資産を保護しようとする企業が増える中、2024年に125億米ドルと予測される市場規模にも反映されています。これらの脆弱性に対処する緊急性は、サイバーセキュリティ分野の著しい成長を牽引する可能性が高いです。

市場成長予測

世界の日本サイバーセキュリティ産業は大幅な成長が見込まれ、2024年には125億米ドル、2035年までに300億米ドルに達すると予測されています。この成長軌跡は2025年から2035年までの年間複合成長率(CAGR)が8.28%であることを示しており、サイバーセキュリティソリューションに対する堅調な需要を裏付けています。サイバー攻撃の頻度増加とサイバーセキュリティリスクへの認識高まりが、この拡大を牽引すると見込まれます。様々な分野の組織がサイバーセキュリティ技術に多額の投資を行うことが予想され、市場をさらに推進するでしょう。これらの予測は、相互接続が進む世界においてデジタル資産を保護する上でサイバーセキュリティが果たす重要な役割を浮き彫りにしています。

サイバーセキュリティへの認識の高まり

グローバルな日本のサイバーセキュリティ産業は、企業や消費者におけるサイバーセキュリティへの認識向上に牽引され、成長を遂げています。メディアでサイバー脅威がより可視化されるにつれ、組織はサイバーセキュリティ投資を優先する傾向が強まっています。教育イニシアチブや産業連携がセキュリティ意識の文化を育み、企業に積極的な対策の導入を促しています。この高まる意識は、サイバー脅威に対抗する必要なスキルを従業員に身につけさせようとする組織の需要増として、サイバーセキュリティ研修やソリューションの需要拡大に反映されています。サイバーセキュリティが重要なビジネス機能として認識される度合いが高まることが、市場の拡大に寄与する見込みです。

デジタルトランスフォーメーションの取り組み

世界の日本のサイバーセキュリティ産業は、様々な分野で進行中のデジタルトランスフォーメーション(DX)の取り組みによって支えられています。日本の組織がクラウドコンピューティング、IoT、AIなどの先進技術を導入するにつれ、包括的なサイバーセキュリティソリューションの必要性が極めて重要となっています。デジタルトランスフォーメーションは新たな脆弱性をもたらすため、機密データの保護と業務の完全性を維持するための強化されたセキュリティ対策が不可欠です。この傾向は、企業がデジタル戦略へのサイバーセキュリティ統合の重要性をますます認識するにつれ、2025年から2035年にかけて予測される年平均成長率8.28%に明確に表れています。サイバーセキュリティとデジタルトランスフォーメーションの取り組みの連携が、持続的な市場成長を促進する可能性が高いです。

規制コンプライアンス要件

世界の日本のサイバーセキュリティ産業は、厳格な規制コンプライアンス要件の影響を大きく受けています。日本政府は、金融、医療、重要インフラなど、様々な分野におけるサイバーセキュリティ強化を目的とした規制を導入しています。組織はこれらの規制への順守をますます求められており、サイバーセキュリティソリューションへの需要急増につながっています。例えば、個人情報保護法は厳格なデータ保護措置を義務付けており、企業にサイバーセキュリティ技術への投資を促しています。この規制環境は市場の成長に寄与すると予想され、コンプライアンスが組織にとって重要な焦点となる中、2035年までに300億米ドル規模へ拡大する見込みです。

サイバーセキュリティ技術への投資

世界の日本サイバーセキュリティ市場は、先進的なサイバーセキュリティ技術への多額の投資が特徴です。組織はサイバーインシデントに伴う潜在的な財務的・評判リスクを認識し、サイバーセキュリティインフラ強化への予算配分を増加させています。この傾向は、脅威インテリジェンス、エンドポイント保護、インシデント対応サービスなど、革新的なサイバーセキュリティソリューションの普及拡大によって支えられています。企業がサイバー攻撃者に対抗するため努力する中、市場は堅調な成長を遂げると予想されます。2035年までに300億米ドル規模への成長が見込まれることは、進化するサイバー脅威に対する防御体制の強化に向けた組織の取り組みを裏付けるものです。

市場セグメントの洞察

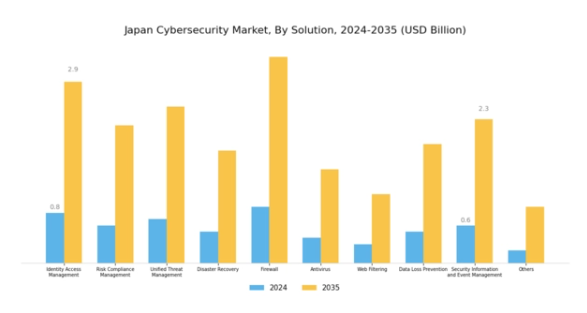

サイバーセキュリティ市場におけるソリューションの洞察

日本のサイバーセキュリティ市場において、ソリューション分野は組織が直面する増大するセキュリティ脅威への対応において極めて重要な役割を担っています。急速に進化するデジタル環境の中で、企業は機密データの保護と規制要件へのコンプライアンス維持のため、サイバーセキュリティソリューションの導入を優先しています。市場の成長は主に技術の進歩とサイバー脅威の増加に支えられており、強固なセキュリティ戦略の重要性を浮き彫りにしています。アイデンティティ・アクセス管理(IAM)は、企業が機密情報へのアクセスを効果的に制御し、潜在的な侵害を軽減する重要なソリューションとして台頭しています。

一方、リスクコンプライアンス管理ソリューションは、組織が厳格な規制ガイドラインに準拠し、サイバー脅威に関連するリスクを低減する必要性に対応し、組織のレジリエンスを確保します。

統合脅威管理(UTM)は、様々なセキュリティ機能を単一のソリューションに統合し、多様なサイバー脅威に対する包括的な保護を提供すると同時に、企業のセキュリティ管理を簡素化します。災害復旧システムは、潜在的なサイバーインシデント発生後の迅速な復旧の必要性が認識されるにつれ、事業継続性を確保しダウンタイムを削減する上で、ますます重要性を増しています。ファイアウォールはネットワークセキュリティの基盤として、不正アクセスやサイバー攻撃に対する第一防衛線を提供し続けております。アンチウイルスソリューションは新たなマルウェア脅威に対応し、エンドポイントに不可欠な保護を提供するため進化を続けており、持続的なサイバー脅威との戦いを反映しております。

ウェブフィルタリング技術は、インターネット活動を監視し有害サイトをブロックすることで、ウェブベースの脅威に関連するリスクの管理と軽減に極めて重要であり、安全なブラウジング環境の構築に貢献します。データ漏洩防止ソリューションは、機密情報を不正アクセスや漏洩から保護する上で不可欠であり、顧客の信頼維持や規制順守に重要です。セキュリティ情報イベント管理システムは、組織がセキュリティインシデントを収集・分析し、タイムリーに対応することを可能にし、脅威検知能力と総合的なセキュリティ態勢を強化します。このような包括的なアプローチにより、サイバーセキュリティ環境の急速な変化に適応できる多層的なセキュリティ戦略が確保されます。

日本のサイバーセキュリティ市場におけるセグメンテーションは、セキュリティソリューションの専門化という広範な傾向を示しており、各ソリューションが異なる産業が直面する特定のニーズや課題に対応しています。これらのソリューションへの需要は、サイバー攻撃の増加に伴い、多様な保護対策が必要となっていることから大幅に高まっています。さらに、サイバーセキュリティソリューション内での統合と自動化への重視が高まっており、効率性を向上させるだけでなく、セキュリティリスク管理の実践全体を強化しています。

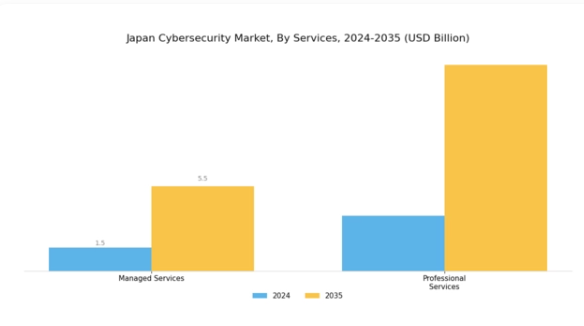

サイバーセキュリティ市場サービスに関する洞察

日本のサイバーセキュリティ市場におけるサービス分野は、広範なセキュリティソリューション環境の中で極めて重要な位置を占めています。サイバー脅威が進化を続ける中、日本の組織は防御体制強化のため、マネージドサービスとプロフェッショナルサービスの双方への依存度を高めています。マネージドサービスは継続的な監視とインシデント対応を提供し、運用効率を向上させると同時に、進化する規制枠組みへの準拠を確保します。

一方、プロフェッショナルサービスは戦略的コンサルティング、リスク評価、特定のビジネスニーズに対応したカスタマイズされたセキュリティソリューションに重点を置いています。これらのサービスの重要性は、サイバー脅威の高度化と複雑なセキュリティ課題に対処するための専門知識の需要の高まりによって強調されています。日本企業は先進的なセキュリティプロトコルの統合を強く重視しており、これがサービス提供の成長を促進しています。さらに、政府は安全なサイバー環境の構築を推進し続けており、サイバーセキュリティサービスの需要をさらに後押ししています。

その結果、これらのサービスは企業が規制要件を満たすことを支援するだけでなく、日本のデジタルインフラ全体のレジリエンス(回復力)向上にも貢献しています。

サイバーセキュリティ市場におけるプロフェッショナルサービスに関する洞察

日本サイバーセキュリティ市場におけるプロフェッショナルサービス分野は、特にサイバー脅威が進化し続ける中で、国内のサイバーセキュリティ環境を強化する上で極めて重要な役割を担っています。政府が産業横断的なサイバーセキュリティ意識向上を優先する中、トレーニング・教育は最優先事項であり、高度化するサイバー攻撃に対抗するための必須スキルを人材に提供します。コンサルティングサービスは組織に対し戦略的ガイダンスを提供し、セキュリティ対策がベストプラクティスに沿うよう支援します。これは日本の厳格な規制環境において極めて重要です。サポート・メンテナンスサービスはセキュリティシステムの継続的な運用健全性を確保し、潜在的な侵害に対する耐性を高める点で重要です。

設計・統合サービスは、多様な脅威に耐えるカスタマイズされたセキュリティフレームワークの導入を支援することで主導的役割を果たしています。これらのサービス強化への注力は、日本におけるデジタルトランスフォーメーションの急速な進展の中で、強固なサイバーセキュリティ対策が必要とされていることに起因しています。全体として、これらのサービスへの継続的な投資は、相互接続された世界においてサイバーリスクから事業運営を保護する重要性が認識されつつあることを反映しています。

サイバーセキュリティ市場:セキュリティタイプ別インサイト

日本のサイバーセキュリティ市場は著しい成長を遂げており、デジタル資産保護に不可欠な各種セキュリティタイプの構成要素への注目が高まっています。ネットワークセキュリティは依然として重要な領域であり、ネットワークインフラを標的としたサイバー侵入に関連するリスクの増大により、強い関心が寄せられています。エンドポイントセキュリティも、モバイル端末利用の急増とエンドポイントへの脅威に対する保護の必要性から、注目を集めています。

アプリケーションセキュリティは、企業がソフトウェアアプリケーションに大きく依存していることから極めて重要であり、脆弱性から保護するための強固な対策が求められています。クラウドセキュリティは、産業横断的なクラウドソリューションの導入拡大に伴い、クラウド環境における機密データの保護の重要性が強調される中で、日本においてますます重要性を増しています。無線ネットワークの拡大に伴い、潜在的な悪用から情報を保護する必要性が高まっていることから、無線セキュリティも極めて重要です。全体として、この分野の各領域は、日本の組織が直面する複雑なサイバーセキュリティ脅威に対処するために必要な包括的戦略に貢献しています。

サイバー脅威と規制要件の進化する性質は、安全なデジタル環境を維持する上でこれらの様々なセキュリティ種類の重要性をさらに高め、日本のサイバーセキュリティ産業における継続的な発展の道を開いています。

サイバーセキュリティ市場導入動向

日本のサイバーセキュリティ市場、特に導入分野においては、組織がデジタルセキュリティを優先する傾向が強まる中、著しい成長が見られます。導入環境には様々なアプローチが存在し、スケーラビリティと柔軟性を備えたクラウドベースのソリューションが注目を集めています。これにより企業はサイバー脅威に迅速に対応できます。オンプレミス導入はより従来型ではありますが、管理権限やデータプライバシーを重視する組織にとって依然として意義を持ち続けています。このセグメントは、産業を横断する多様なセキュリティニーズに対応する上で極めて重要となっております。日本政府はサイバーセキュリティフレームワークの強化に積極的に取り組み、これらの導入戦略を支える重要な支援を提供しております。

市場全体としては、サイバー脅威の増大と規制圧力に後押しされ、統合セキュリティソリューションへの需要が高まっております。リモートワークモデルの普及とデジタルトランスフォーメーションの推進が、強固なサイバーセキュリティ対策の必要性をさらに加速させております。組織が導入戦略を評価する中で、クラウドとオンプレミスの両オプションが日本サイバーセキュリティ市場の未来を形作る上で重要な役割を果たし、資産と情報を保護するための多様でありながら統一されたアプローチを示しています。

サイバーセキュリティ市場における組織規模の洞察

日本サイバーセキュリティ市場は、特に中小企業(SME)と大企業の両方が存在する状況において、組織規模によって大きく影響を受けています。中小企業は、サイバー脅威の増加と日本政府が定める規制要件に後押しされ、堅牢なサイバーセキュリティ対策の必要性をますます認識しています。この高まる認識により、独自のニーズに応えるサイバーセキュリティソリューションの導入が急増し、市場関与の大部分を占めています。

一方、大企業は通常、膨大なデジタルリソースと高度なサイバー攻撃からの保護ニーズを考慮すると、サイバーセキュリティ分野を主導しています。大企業の投資は、包括的なセキュリティインフラ、スマート技術、高度な脅威管理システムに重点が置かれる傾向があります。このセグメンテーションは、中小企業が費用対効果の高いソリューションを求める一方、大企業が統合性と拡張性に注力するという、サイバーセキュリティへの多様なアプローチを反映しています。全体として、日本サイバーセキュリティ市場における組織規模の動向は、進化するデジタル脅威環境の中で強化されたセキュリティ対策の必要性が高まっていることを背景に、健全な成長軌道を示しています。

サイバーセキュリティ市場の産業別インサイト

日本のサイバーセキュリティ市場は、デジタル資産とインフラの保護重要性が高まる中、様々な産業で著しい成長を見せています。製造業はこの分野で極めて重要な役割を担っており、産業スパイやデータ侵害から守るための強固なサイバーセキュリティ対策が必要な先進技術を活用しています。金融分野では、厳格な規制要件と高額取引が、包括的なサイバーセキュリティ戦略導入の重要領域となっています。医療分野ではサイバー脅威が急増しており、患者データの保護とプライバシー法へのコンプライアンス維持が求められています。

同様に、IT通信企業も、グローバルに接続された環境において重要データを保護しネットワークの完全性を維持するため、サイバーセキュリティに多額の投資を行っています。小売業界では、決済セキュリティと顧客データ保護に関連する課題に直面しており、消費者信頼を構築する上でサイバーセキュリティが不可欠です。政府インフラも、機密情報をサイバー脅威から保護するため、高度なセキュリティプロトコルを必要としています。航空宇宙防衛分野は厳格なセキュリティ要件のもとで運営されており、国家資産を保護するための高度なサイバーセキュリティソリューションが求められています。全体として、これらの産業は、進化するサイバー脅威と強固な防御メカニズムの緊急性によって推進される、日本サイバーセキュリティ市場の重要性と多面的な性質を示しています。

主要プレイヤーと競争環境

日本のサイバーセキュリティ市場は、脅威の増大と規制環境の変化に伴い、組織がデジタル資産の保護を優先する傾向が強まる中、ダイナミックな変化を経験しています。市場の競争環境は、サイバーセキュリティへの需要増大に対応するため、多様なセキュリティソリューションを提供する国内企業や国際企業など、様々なプレイヤーによって特徴づけられています。ランサムウェアや国家支援型攻撃といった高度な脅威の台頭により、企業はサイバーセキュリティ対策の革新と強化を迫られており、この状況は急速に変化しています。

日本企業は厳格な規制への対応や機密データの保護といった特有の課題に直面しているため、競争の力学は、現地の深い専門知識とグローバルプロバイダーの技術の両方に影響を受けています。モノのインターネット(IoT)への注目が高まる中、ベンダー各社は様々な産業の特定ニーズに対応するため、提供ソリューションの適応と強化を迫られています。フォーティネットは、包括的なサイバーセキュリティソリューションにより日本市場で際立った存在感を示しており、FortiGateセキュリティアプライアンスとサイバーセキュリティファブリックを通じたエンドツーエンドの保護を提供しています。

同社の強みは、高度なファイアウォール、侵入防止システム、統合脅威管理システムにあり、組織が直面する幅広いセキュリティ課題に対応することが可能です。フォーティネットは、高性能かつ拡張性の高いソリューションの提供に注力し、日本の複数セクターにわたる大企業から中小企業まで幅広く対応することで、確固たる市場基盤を確立しています。革新への取り組みと強力な研究開発能力により、フォーティネットは新たなセキュリティ脅威の最前線に立ち続け、国内市場における競争優位性を高めています。

戦略的パートナーシップと広範な流通ネットワークを通じて、フォーティネットは引き続き事業範囲を拡大し、日本のサイバーセキュリティ分野における主要プレイヤーとしての地位を確立しています。日立製作所は、IoTシステム、クラウドサービス、ITインフラソリューションなど、幅広い製品・サービス群に高度なサイバーセキュリティ対策を統合することで、日本サイバーセキュリティ市場における重要な存在としての地位を確立しています。情報技術(IT)と運用技術(OT)における同社の伝統的強みを活かした能力は、製造業、運輸業、ユーティリティなど、特定の産業要件に合わせた包括的なセキュリティソリューションを提供する上で、独自の強みとなっています。

デジタルトランスフォーメーションに焦点を当てることで、日立のサイバーセキュリティ施策は事業継続性の強化を図ると同時に、重要インフラをサイバー脅威から保護することを目指しています。戦略的な合併・買収を通じて大きな進展を遂げ、サイバーセキュリティ能力をさらに強化するとともに、エコシステム内の様々なパートナーとの連携を深化させています。組織が複雑化するデジタル環境に対応する中、日立の統合的なサイバーセキュリティアプローチは、日本市場における高度なセキュリティとコンプライアンスへの要求に効果的に応えています。

日本サイバーセキュリティ市場の主要企業には以下が含まれます

産業動向

ここ数か月、日本サイバーセキュリティ市場では、特にサイバー脅威の増加を背景に、重要な進展が見られました。フォーティネットやトレンドマイクロといった主要企業は、重要インフラを標的とした高度なサイバー脅威に対処するため、製品ラインの強化を進めており、これは政府が推進する国家サイバーセキュリティ耐性の向上を反映しています。2023年9月には、NECがシスコとの戦略的提携を発表し、企業向けソリューション全体のサイバーセキュリティ強化を図り、顧客の業務効率とセキュリティ対策の向上を目指しています。

一方、カスペルスキーは、進化するデジタル脅威に対応した堅牢なサイバーセキュリティソリューションで日本企業を支援する取り組みを通じ、現地での存在感を拡大しています。最近のデータによると、日本のサイバーセキュリティ市場は2025年までに300億米ドル規模に達すると予測されています。これはIBMやアクセンチュアといった企業によるクラウドセキュリティやAI駆動型脅威検知への投資増加が背景にあります。M&A活動においては、リアルタイム脅威インテリジェンス能力の強化を目的としたクラウドアストライクと日本国内企業との協議が進められていますが、現時点では最終合意には至っていない模様です。

全体として、産業の成長は国内外のサイバーセキュリティ課題に対する積極的な対応を反映しています。

今後の展望

日本のサイバーセキュリティ市場の見通し

日本のサイバーセキュリティ市場は、サイバー脅威の増加、規制順守、デジタルトランスフォーメーションの推進により、2024年から2035年にかけて年平均成長率(CAGR)8.28%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 脅威の検知・対応能力を強化するAI駆動型サイバーセキュリティソリューションの開発。アウトソーシングされたサイバーセキュリティ専門知識への需要増加に対応するマネージドセキュリティサービスの拡充。スマートシティや産業における接続デバイスを保護するIoTセキュリティフレームワークへの投資。

2035年までに、日本のサイバーセキュリティ市場は堅調な成長が見込まれ、セキュリティ投資の増加と高度な技術統合が反映されるでしょう。

市場セグメンテーション

見通し

- 製造業

- 銀行

- 金融サービス

- 保険(BFSI)

- 医療

- IT・通信

- 小売

- 政府

- 航空宇宙・防衛

- その他

1 前提条件一覧

2 日本サイバーセキュリティ市場規模推計及び予測(ソリューション別、2019-2035年)(単位:10億米ドル)

3 日本サイバーセキュリティ市場規模推計及び予測(サービス別、2019-2035年)(単位:10億米ドル)

4 日本サイバーセキュリティ市場規模推計と予測、プロフェッショナルサービス別、2019-2035年(10億米ドル)

5 日本サイバーセキュリティ市場規模推計と予測、セキュリティ種類別、2019-2035年(10億米ドル)

6 日本サイバーセキュリティ市場規模推計と予測、導入形態別、2019-2035年(単位:10億米ドル)

7 日本サイバーセキュリティ市場規模推計と予測、組織規模別、2019-2035年(単位:10億米ドル)

8 日本サイバーセキュリティ市場規模推計及び予測、産業別、2019-2035年(単位:10億米ドル)

9 製品発売/製品開発/承認

10 買収・提携

1 市場概要

2 日本サイバーセキュリティ市場:ソリューション別分析

3 日本サイバーセキュリティ市場:サービス別分析

4 日本サイバーセキュリティ市場:プロフェッショナルサービス別分析

5 日本サイバーセキュリティ市場:セキュリティ種類別分析

6 日本サイバーセキュリティ市場:導入形態別分析

7 日本サイバーセキュリティ市場:組織規模別分析

8 日本サイバーセキュリティ市場:産業別分析

9 サイバーセキュリティ市場の主要購買基準

10 MRFRの調査プロセス

11 サイバーセキュリティ市場のDRO分析

12 推進要因の影響分析:サイバーセキュリティ市場

13 抑制要因の影響分析:サイバーセキュリティ市場

14 サイバーセキュリティ市場の供給/バリューチェーン

15 ソリューション別サイバーセキュリティ市場、2024年(シェア%)

16 ソリューション別サイバーセキュリティ市場、2019年から2035年(10億米ドル)

17 サービス別サイバーセキュリティ市場、2024年(シェア率)

18 サービス別サイバーセキュリティ市場、2019年から2035年(10億米ドル)

19 サイバーセキュリティ市場、専門サービス別、2024年(%シェア)

20 サイバーセキュリティ市場、専門サービス別、2019年から2035年(10億米ドル)

21 サイバーセキュリティ市場、セキュリティ種類別、2024年(シェア%)

22 サイバーセキュリティ市場、セキュリティ種類別、2019年から2035年(10億米ドル)

23 サイバーセキュリティ市場、導入形態別、2024年(シェア%)

24 サイバーセキュリティ市場、導入形態別、2019年から2035年(10億米ドル)

25 サイバーセキュリティ市場、組織規模別、2024年(シェア%)

26 サイバーセキュリティ市場、組織規模別、2019年から2035年(10億米ドル)

27 サイバーセキュリティ市場、産業別、2024年(シェア、%)

28 サイバーセキュリティ市場、産業別、2019年から2035年(10億米ドル)

29 主要競合他社のベンチマーク