❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本サイバーセキュリティ市場の概要

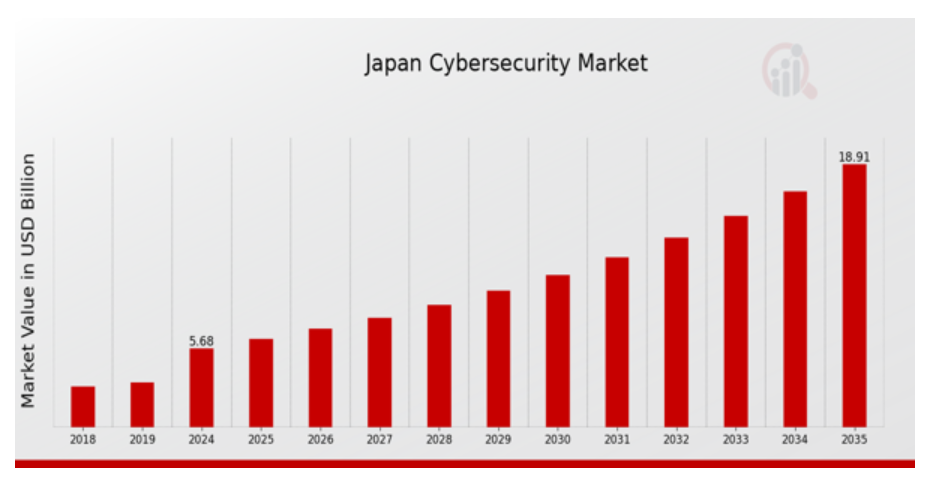

MRFRの分析によると、2024年の日本サイバーセキュリティ市場規模は5.1億ドルと推計されています。

日本サイバーセキュリティ市場は、2025年の5.68億ドルから2035年までに18.92億ドルに成長すると予測されています。日本のサイバーセキュリティ市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約11.555%と予測されています。

日本のサイバーセキュリティ市場の主な動向

日本が近代化を進めるにつれ、サイバーセキュリティにおける技術的進歩の必要性がますます重要になってきています。その要因は数多くありますが、その一つは、民間および公的機関に対するサイバー攻撃の急増により、防衛技術への支出が増加していることです。こうしたリスクから保護するため、日本政府は、国内環境の改善を目的としたさまざまな取り組みに積極的に資金援助を行っています。そうすることで、さまざまな企業が防御インフラへの投資をさらに拡大するための肥沃な土壌も生まれ、長期的には健全な利益をもたらすことになります。

新しいテクノロジーの採用に伴うグローバル化の進展は、日本のサイバーセキュリティ市場にさらなる変化をもたらすでしょう。金融、医療、製造などの業界で進行中のデジタルトランスフォーメーションにより、先進型のクラウドセキュリティ、脅威インテリジェンス、自動対応システムに対する需要が高まっています。さらに、日本の企業がオンラインでの存在感を拡大するにつれ、AI システムや IoT デバイスのセキュリティ確保も重要になってきています。日本は世界でも最も技術先進的な国の一つであるため、さらなるイノベーションの余地は大きいと言えます。

近年、日本の企業はサイバーセキュリティに関する研修や教育プログラムの必要性をより強く認識するようになっています。企業は、セキュリティにおける最大の脅威は人的ミスであるとの認識から、従業員のトレーニングに重点を置いています。さらに、公共部門と民間部門の連携を強化し、情報共有を通じてサイバーセキュリティの全体的な準備態勢を向上させる動きも進んでいます。日本のデジタル化が進む中、国内のあらゆる産業において効果的なサイバーセキュリティ対策が急務であることが明白です。

日本サイバーセキュリティ市場ドライバー

サイバー脅威とデータ漏洩の増加

日本はサイバー脅威の顕著な増加を経験しており、国家警察庁の報告によると、2020年に報告されたサイバー犯罪件数は40%増加しました。この増加は、より高度なハッキング技術と、日本を標的とするサイバー犯罪組織の増加に起因しています。NEC や NTT セキュリティなどの企業は、これらの脅威に対抗するためにサイバーセキュリティソリューションに多額の投資を行っています。政府は、「社会 5.0 に向けたサイバーセキュリティ戦略」という、安全なデジタル環境の構築を目的とした取り組みを通じて、国のサイバーセキュリティの強化に注力しており、企業は先進的なサイバーセキュリティ対策の導入を迫られています。機密データの保護と顧客の信頼の維持の緊急性により、サイバーセキュリティの専門家のスキル不足という課題はあるものの、日本のサイバーセキュリティ市場は成長を続けています。

規制遵守とデータ保護法

日本における個人情報の保護に関する法律(APPI)の改正により、より厳格なデータプライバシー保護措置が義務付けられました。この改正に加え、デジタル庁が政府のデジタルサービスセキュリティ強化を目的とした新たな要件を策定していることから、企業はサイバーセキュリティ技術への投資を加速させています。トレンドマイクロのようなサイバーセキュリティ企業は、日本の法規制環境に合わせたコンプライアンス重視のセキュリティソリューションを提供することで、この規制環境を活かすことに成功しています。コンプライアンス違反は重い罰金につながるため、日本サイバーセキュリティ市場産業における企業のサイバーセキュリティ強化の必要性がさらに高まっています。

急速なデジタル変革とリモートワークのトレンド

COVID-19パンデミックは日本のデジタル変革を加速させ、多くの企業がリモートワークポリシーを導入しました。政府の報告書によると、パンデミック中に日本の企業の約70%がテレワークを導入し、デジタルプラットフォームへの依存度が高まりました。この移行は脆弱性を高め、サイバーセキュリティを企業の最優先課題に押し上げています。富士通のような大手企業は、リモートワーク環境での安全な運用を確保するため、サイバーセキュリティフレームワークの強化を積極的に進めています。このトレンドは、新たなデジタルワークプレイスに関連するリスクを軽減するため、堅牢なサイバーセキュリティソリューションの必要性を強調し、日本サイバーセキュリティ市場産業の成長を後押ししています。

先進技術への投資

日本は、サイバーセキュリティ対策を強化するため、人工知能(AI)やブロックチェーンなどの先進技術に多額の投資を行っています。日本政府は、サイバーセキュリティの応用分野に重点を置いた AI 研究に、2025 年までに 17 億米ドル以上の巨額投資を行うことを発表しました。ソフトバンクなどの企業は、AI をサイバーセキュリティに統合し、脅威の検出能力と対応能力の向上を最前線で推進しています。この投資の増加は、日本のサイバーセキュリティフレームワークを強化するだけでなく、新たな市場機会を創出することで、日本サイバーセキュリティ市場産業の成長を促進しています。

日本サイバーセキュリティ市場セグメント分析

サイバーセキュリティ市場ソリューション分析

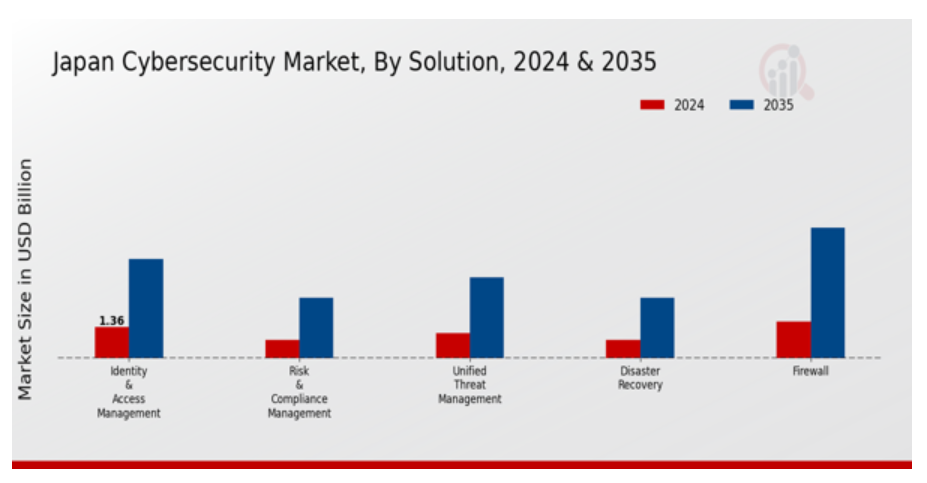

日本サイバーセキュリティ市場において、ソリューションセグメントは、組織が直面する増加するセキュリティ脅威に対応する上で重要な役割を果たしています。デジタル環境の急速な変化に伴い、企業は機密データの保護と規制要件への準拠を維持するため、サイバーセキュリティソリューションを優先しています。この市場は、技術の進歩とサイバー脅威の増加を主な要因として成長を続けており、堅牢なセキュリティ戦略の重要性が強調されています。ID アクセス管理は、企業が機密情報へのアクセスを効果的に制御し、潜在的な侵害を軽減するための重要なソリューションとして台頭しています。一方、リスクコンプライアンス管理ソリューションは、組織が厳格な規制ガイドラインに準拠し、サイバー脅威に関連するリスクを軽減して、組織の回復力を確保するというニーズに対応しています。

統合脅威管理(UTM)は、多様なセキュリティ機能を単一のソリューションに統合し、多様なサイバー脅威に対する包括的な保護を提供しつつ、企業のセキュリティ管理を簡素化します。災害復旧システムは、組織が潜在的なサイバーインシデント後の迅速な復旧の必要性を認識する中で、ますます重要性を増しています。これにより、事業継続を確保し、ダウンタイムを最小限に抑えます。ファイアウォールは、ネットワークセキュリティの基盤として、不正アクセスやサイバー攻撃に対する最初の防御ラインを提供し続けます。アンチウイルスソリューションは、新たなマルウェア脅威に対応し、エンドポイントに対する不可欠な保護を提供し続けており、持続的なサイバー脅威との戦いを反映しています。

ウェブフィルタリング技術は、インターネット活動を監視し有害なサイトをブロックすることで、ウェブベースの脅威に関連するリスクの管理と軽減に不可欠であり、安全なブラウジング環境に貢献します。データ損失防止ソリューションは、機密情報の不正アクセスや漏洩から保護し、顧客の信頼維持と規制遵守に不可欠です。セキュリティ情報イベント管理(SIEM)システムは、組織がセキュリティインシデントを収集、分析、対応するのを可能にし、脅威検出能力と全体的なセキュリティ態勢を強化します。このような包括的なアプローチは、サイバーセキュリティの急速な変化に対応できる多層的なセキュリティ戦略を確保します。

日本のサイバーセキュリティ市場セグメンテーションは、セキュリティソリューションの専門化という広範な傾向を示しており、各ソリューションは異なる業界が直面する特定のニーズと課題に対応しています。これらのソリューションの需要は、サイバー攻撃の増加により大幅に増加しており、多様な保護措置が不可欠となっています。さらに、サイバーセキュリティソリューションにおける統合と自動化への注目が高まっており、これは効率性を向上させるだけでなく、全体的なセキュリティリスク管理実践を強化します。日本政府がサイバーセキュリティイニシアチブを積極的に推進し、技術への投資を拡大していることから、市場の成長軌道は、進化するサイバーセキュリティ脅威に対処できる革新的なソリューションに対する堅固な需要を示しています。市場の統計データは上昇傾向を示しており、組織は高度なサイバー脅威に対する防御を強化するため、予算のより大きな割合をサイバーセキュリティソリューションに割り当てています。

サイバーセキュリティ市場サービス動向

日本のサイバーセキュリティ市場におけるサービスセグメントは、サイバーセキュリティソリューションの広範な市場において重要な位置を占めています。サイバー脅威が進化し続ける中、日本の組織は防御を強化するため、マネージドサービスとプロフェッショナルサービスの両方に依存する傾向が強まっています。マネージドサービスは継続的な監視とインシデント対応を提供し、運用効率を向上させながら、進化する規制枠組みへの準拠を確保します。一方、プロフェッショナルサービスは戦略的コンサルティング、リスク評価、特定のビジネスニーズに対応したカスタマイズされたセキュリティソリューションに焦点を当てています。これらのサービスの重要性は、サイバー脅威の高度化と、複雑なセキュリティ課題に対応するための専門知識の需要の高まりによって強調されています。日本企業は、先進的なセキュリティプロトコルの統合に重点を置いているため、これらのサービスの需要が拡大しています。さらに、政府はサイバーセキュリティの安全な環境整備を推進しており、サイバーセキュリティサービスの需要をさらに押し上げています。その結果、これらのサービスは、企業が規制要件を満たすことを支援するだけでなく、日本のデジタルインフラの全体的な回復力にも貢献しています。

サイバーセキュリティ市場 プロフェッショナルサービスに関する洞察

日本のサイバーセキュリティ市場におけるプロフェッショナルサービスセグメントは、サイバー脅威が進化し続ける中、国のサイバーセキュリティ体制を強化する上で重要な役割を果たしています。トレーニング教育は、日本政府が業界横断的にサイバーセキュリティ意識の向上を優先する中、高度化するサイバー攻撃に対抗するための必須スキルを人材に付与する点で不可欠です。コンサルティングサービスは、組織がセキュリティ対策をベストプラクティスに準拠させるための戦略的指導を提供し、日本の厳格な規制環境下で不可欠な役割を果たしています。サポート・メンテナンスサービスは、セキュリティシステムの継続的な運用整合性を確保し、潜在的な侵害に対する耐性を高める点で重要です。デザイン・インテグレーションサービスは、多様な脅威に耐えられるカスタマイズされたセキュリティフレームワークの構築を支援し、市場をリードしています。これらのサービス強化の焦点は、日本におけるデジタルトランスフォーメーションの急速な進展に伴い、堅固なサイバーセキュリティ対策の必要性から来ています。全体として、これらのサービスへの継続的な投資は、相互接続された世界においてサイバーリスクから事業運営を保護する重要性が認識されていることを反映しています。

サイバーセキュリティ市場 セキュリティタイプ別動向

日本のサイバーセキュリティ市場は、デジタル資産の保護に不可欠なさまざまなセキュリティタイプに焦点を当てた成長を遂げています。ネットワークセキュリティは、ネットワークインフラを標的としたサイバー侵入のリスク増加により、依然として重要な領域であり、強い関心を集めています。エンドポイントセキュリティも、モバイルデバイスの利用増加とエンドポイントに影響を与える脅威からの保護ニーズの高まりから、注目度が増しています。アプリケーションセキュリティは、企業がソフトウェアアプリケーションに依存する度合いが高まる中、脆弱性からの保護を強化する措置が不可欠であるため、最優先事項となっています。クラウドセキュリティは、業界横断的なクラウドソリューションの採用拡大に伴い、クラウド環境における機密データの保護の重要性が浮き彫りになる中、日本においてますます重要性を増しています。また、ワイヤレスネットワークの拡大に伴い、潜在的な悪用から情報を保護することが不可欠となっているため、ワイヤレスセキュリティも極めて重要です。全体として、このセグメントの各分野は、日本の組織が直面する複雑なサイバーセキュリティの脅威に対処するために必要な包括的な戦略に貢献しています。サイバー脅威の進化と規制要件により、安全なデジタル環境を維持する上で、これらのさまざまなセキュリティタイプの重要性がさらに高まり、日本のサイバーセキュリティ市場業界の継続的な発展への道が開かれています。

サイバーセキュリティ市場の展開に関する洞察

日本サイバーセキュリティ市場、特に展開セグメントでは、組織がデジタルセキュリティを優先する傾向が強まる中、著しい成長を遂げています。展開の風景は多様なアプローチから構成されており、スケーラビリティと柔軟性を備えたクラウドベースのソリューションが注目されています。これにより、企業はサイバー脅威に迅速に対応できるようになっています。オンプレミス展開は伝統的な手法ですが、制御とデータプライバシーを重視する組織にとって依然として重要な役割を果たしています。このセグメントは、多様な業界のセキュリティニーズに対応する上で不可欠な存在となっています。日本政府はサイバーセキュリティフレームワークの強化に積極的に取り組み、これらの展開戦略を支援する重要な役割を果たしています。全体的な市場は、サイバー脅威の増加と規制圧力により、統合型セキュリティソリューションの需要が急増しています。リモートワークモデルの普及とデジタルトランスフォーメーションの推進も、堅固なサイバーセキュリティ対策の必要性をさらに高めています。組織が展開戦略を評価する中、クラウドとオンプレミスの両オプションは、日本のサイバーセキュリティ市場の未来を形作る上で重要な役割を果たすでしょう。資産と情報を保護するための多様なながらも統一されたアプローチを体現しています。

サイバーセキュリティ市場 組織規模の洞察

日本サイバーセキュリティ市場は、組織規模に大きく影響を受けており、特に中小企業(SME)と大手企業の存在が顕著です。SMEは、サイバー脅威の増加と日本政府が定める規制要件により、堅固なサイバーセキュリティ対策の必要性をますます認識しています。この意識の高まりにより、独自のニーズに合わせたサイバーセキュリティソリューションの採用が急増し、市場参入の大部分を占めています。一方、大企業は、その膨大なデジタルリソースと高度なサイバー攻撃からの保護の必要性から、サイバーセキュリティ分野を支配しています。大企業の投資は、多くの場合、包括的なセキュリティインフラ、スマートテクノロジー、および先進型の脅威管理システムを対象としています。セグメンテーションは、サイバーセキュリティへの多様なアプローチを反映しており、中小企業はコスト効果の高いソリューションを追求する一方、大企業は統合性と拡張性に焦点を当てています。全体として、日本サイバーセキュリティ市場における組織規模の動向は、進化するデジタル脅威環境下で強化されたセキュリティ措置の必要性が高まる中、健全な成長軌道を示しています。

サイバーセキュリティ市場 垂直市場別インサイト

日本のサイバーセキュリティ市場は、デジタル資産およびインフラのセキュリティ確保の重要性が高まっていることを反映して、さまざまな業種で著しい成長を見せています。この状況において、製造業は、産業スパイやデータ侵害から保護するための強固なサイバーセキュリティ対策が必要な先進型テクノロジーを活用しており、極めて重要な役割を果たしています。銀行、金融サービス、保険(BFSI)セグメントでは、厳格な規制要件と高価値取引が、包括的なサイバーセキュリティ戦略の展開を不可欠なものとしています。医療分野ではサイバー脅威が急増しており、患者データの保護とプライバシー法への準拠が急務となっています。同様に、IT通信企業は、グローバルに接続された環境下で重要なデータを保護し、ネットワークの整合性を維持するため、サイバーセキュリティに多額の投資を行っています。小売業界は、決済のセキュリティや顧客データの保護に関する課題に直面しており、消費者の信頼を築くためにはサイバーセキュリティが不可欠となっています。政府機関も、機密情報をサイバー脅威から保護するために、セキュリティプロトコルの強化が求められています。航空宇宙防衛業界は、厳格なセキュリティ要件の下で事業を展開しており、国の資産を保護するために先進型のサイバーセキュリティソリューションを必要としています。全体として、これらの業種は、進化するサイバー脅威と強固な防御メカニズムの緊急の必要性により、日本のサイバーセキュリティ市場の重要性と多面性を示しています。

日本のサイバーセキュリティ市場の主要企業と競合状況:

日本のサイバーセキュリティ市場は、脅威の高まりや規制の変化を受けて、組織がデジタル資産の保護をますます優先する中、ダイナミックな変化を遂げています。この市場の競合状況は、サイバーセキュリティの需要の高まりに対応するため、さまざまなセキュリティソリューションを提供する、地元企業や国際企業など、多様なプレーヤーが参入していることが特徴です。ランサムウェアや国家による攻撃などの先進的な脅威の出現により、企業はサイバーセキュリティ対策の革新と強化を迫られており、この状況は急速に変化しています。日本企業は、厳格な規制の遵守や機密データの保護など、独自の課題に直面しており、競争のダイナミクスは、現地の専門知識の深さとグローバルプロバイダーの技術力、その両方に影響されています。IoT(インターネット・オブ・シングス)への注目が高まる中、ベンダーは多様な業界のニーズに対応するため、製品やサービスの適応と強化が求められています。Fortinetは、FortiGateセキュリティアプライアンスとサイバーセキュリティファブリックを通じたエンドツーエンドの保護を提供する包括的なサイバーセキュリティソリューションで、日本サイバーセキュリティ市場で際立っています。同社の強みは、先進型のファイアウォール、侵入防止システム、統合脅威管理システムにあり、組織が直面する幅広いセキュリティ課題に対応しています。フォーティネットは、高性能でスケーラブルなソリューションの提供に注力し、日本のさまざまな業界の大企業から中小企業までに対応することで、確固たる市場での存在感を確立しています。

イノベーションへの取り組みと強力な研究開発力を通じて、新たなセキュリティ脅威の最前線に立ち、国内市場における競争優位性を強化しています。戦略的パートナーシップと広範な販売ネットワークを駆使して、その事業範囲を拡大し続けるフォーティネットは、日本のサイバーセキュリティ分野における主要企業となっています。日立は、IoT システム、クラウドサービス、IT インフラソリューションなど、幅広い製品およびサービスに先進的なサイバーセキュリティ対策を統合することで、日本のサイバーセキュリティ市場において重要な存在としての地位を確立しています。情報技術と運用技術の伝統を活かすことで、製造、輸送、公益事業など、特定の業界要件に合わせた包括的なセキュリティソリューションを提供する独自の強みを有しています。デジタルトランスフォーメーションに注力する日立のサイバーセキュリティの取り組みは、重要なインフラをサイバー脅威から保護しながら、事業継続性を強化することを目指しています。戦略的な合併や買収により、サイバーセキュリティの能力をさらに強化し、エコシステムにおけるさまざまなパートナーとの協業を強化するなど、大きな進歩を遂げています。組織が複雑なデジタル環境に対応していく中、日立のサイバーセキュリティに対する統合的なアプローチは、日本市場におけるセキュリティとコンプライアンスの強化という要求に効果的に対応しています。

日本のサイバーセキュリティ市場の主要企業は以下の通りです。

- Fortinet

- Hitachi

- FireEye

- Accenture

- Trend Micro

- Kaspersky Lab

- Check Point Software Technologies

- CrowdStrike

- Palo Alto Networks

- McAfee

- IBM

- Symantec

- Cisco

- Fujitsu

- NEC

日本のサイバーセキュリティ市場業界動向

最近数ヶ月間、日本サイバーセキュリティ市場は、特にサイバー脅威の増加に伴い、顕著な動向を示しています。FortinetやTrend Microなどの主要企業は、政府の国家サイバーセキュリティ耐性強化の取り組みを反映し、重要インフラを標的とした高度なサイバー脅威に対抗するため、製品ラインナップの強化を進めています。2023年9月、NECはCiscoとの戦略的提携を発表し、エンタープライズソリューションにおけるサイバーセキュリティを強化し、顧客の運用効率とセキュリティ対策を向上させました。

一方、カスペルスキー・ラボは、日本企業を対象とした進化するデジタル脅威に対応した堅牢なサイバーセキュリティソリューションの提供を強化するため、現地での存在感を拡大しています。最近のデータによると、日本のサイバーセキュリティ市場は2025年までに300億ドルに達すると予測されており、IBMやアクセンチュアなど、クラウドセキュリティやAIを活用した脅威検出に焦点を当てた企業からの投資拡大が後押ししています。合併・買収活動においては、CrowdStrikeと日本の地元企業との間で、リアルタイム脅威インテリジェンスの能力強化に関する議論が行われていますが、現時点では最終合意は報告されていません。全体として、業界の成長は、国内・国際的なサイバーセキュリティ課題への積極的な対応を反映しています。

日本サイバーセキュリティ市場セグメンテーションインサイト

- サイバーセキュリティ市場ソリューション展望

-

- アイデンティティアクセス管理

-

- リスクコンプライアンス管理

-

- 統合脅威管理

-

- 災害復旧

-

- ファイアウォール

-

- アンチウイルス

-

- ウェブフィルタリング

-

- データ損失防止

-

- セキュリティ情報イベント管理

-

- その他

- サイバーセキュリティ市場サービス展望

-

- マネージドサービス

-

- プロフェッショナルサービス

- サイバーセキュリティ市場プロフェッショナルサービス展望

-

- トレーニング教育

-

- コンサルティング

-

- サポート・メンテナンス

-

- 設計・統合

- サイバーセキュリティ市場セキュリティタイプ展望

-

- ネットワークセキュリティ

-

- エンドポイントセキュリティ

-

- アプリケーションセキュリティ

-

- クラウドセキュリティ

-

- ワイヤレスセキュリティ

-

- その他

- サイバーセキュリティ市場展開展望

-

- クラウド

-

- オンプレミス

- サイバーセキュリティ市場組織規模見通し

-

- 小規模企業

-

- 中規模企業

- サイバーセキュリティ市場業界別見通し

-

- 製造業

-

- 銀行、金融サービス、保険(BFSI)

-

- 医療

-

- IT・通信

-

- 小売

-

- 政府

-

- 航空宇宙・防衛

-

- その他

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威の分析

6. 日本のサイバーセキュリティ市場、ソリューション別(USD億ドル)

6.1. 身分認証管理

6.2. リスクコンプライアンス管理

6.3. 統合脅威管理

6.4. 災害復旧

6.5. ファイアウォール

6.6. ウイルス対策

6.7. ウェブフィルタリング

6.8. データ損失防止

6.9. セキュリティ情報イベント管理

6.10. その他

7. 日本のサイバーセキュリティ市場、サービス別(USD億ドル)

7.1. マネージドサービス

7.2. プロフェッショナルサービス

8. 日本のサイバーセキュリティ市場、プロフェッショナルサービス別(USD億ドル)

8.1. トレーニング・教育

8.2. コンサルティング

8.3. サポート・メンテナンス

8.4. デザイン・統合

9. 日本のサイバーセキュリティ市場、セキュリティタイプ別(USD億ドル)

9.1. ネットワークセキュリティ

9.2. エンドポイントセキュリティ

9.3. アプリケーションセキュリティ

9.4. クラウドセキュリティ

9.5. ワイヤレスセキュリティ

9.6. その他

10. 日本のサイバーセキュリティ市場、展開方法別(USD億ドル)

10.1. クラウド

10.2. オンプレミス

11. 日本のサイバーセキュリティ市場、組織規模別(USD億ドル)

11.1. 中小企業

11.2. 大企業

12. 日本のサイバーセキュリティ市場、業界別(USD億ドル)

12.1. 製造業

12.2. 銀行、金融サービス、保険(BFSI)

12.3. ヘルスケア

12.4. IT テレコミュニケーション

12.5. 小売

12.6. 政府

12.7. 航空宇宙防衛

12.8. その他

13. 競合状況

13.1. 概要

13.2. 競合分析

13.3. 市場シェア分析

13.4. サイバーセキュリティ市場における主な成長戦略

13.5. 競合ベンチマーク

13.6. サイバーセキュリティ市場における開発件数における主要企業

13.7. 主な開発および成長戦略

13.7.1. 新製品の発売/サービスの展開

13.7.2. 合併・買収

13.7.3. ジョイントベンチャー

13.8. 主要企業の財務マトリックス

13.8.1. 売上高と営業利益

13.8.2. 主要企業の研究開発費(2023年)

14. 企業プロファイル

14.1. Fortinet

14.1.1. 財務概要

14.1.2. 提供製品

14.1.3. 主要な動向

14.1.4. SWOT分析

14.1.5. 主要な戦略

14.2. 日立

14.2.1. 財務概要

14.2.2. 提供製品

14.2.3. 主要な動向

14.2.4. SWOT分析

14.2.5. 主要戦略

14.3. FireEye

14.3.1. 財務概要

14.3.2. 提供製品

14.3.3. 主要な動向

14.3.4. SWOT分析

14.3.5. 主要戦略

14.4. Accenture

14.4.1. 財務概要

14.4.2. 提供製品

14.4.3. 主要な動向

14.4.4. SWOT分析

14.4.5. 主要な戦略

14.5. Trend Micro

14.5.1. 財務概要

14.5.2. 提供製品

14.5.3. 主要な動向

14.5.4. SWOT分析

14.5.5. 主要戦略

14.6. カスペルスキー・ラボ

14.6.1. 財務概要

14.6.2. 提供製品

14.6.3. 主要な動向

14.6.4. SWOT分析

14.6.5. 主要戦略

14.7. チェック・ポイント・ソフトウェア・テクノロジーズ

14.7.1. 財務概要

14.7.2. 提供製品

14.7.3. 主要な動向

14.7.4. SWOT分析

14.7.5. 主要な戦略

14.8. クラウドストライク

14.8.1. 財務概要

14.8.2. 提供製品

14.8.3. 主要な動向

14.8.4. SWOT分析

14.8.5. 主要戦略

14.9. Palo Alto Networks

14.9.1. 財務概要

14.9.2. 提供製品

14.9.3. 主要な動向

14.9.4. SWOT分析

14.9.5. 主要戦略

14.10. McAfee

14.10.1. 財務概要

14.10.2. 提供製品

14.10.3. 主要な動向

14.10.4. SWOT分析

14.10.5. 主要戦略

14.11. IBM

14.11.1. 財務概要

14.11.2. 提供製品

14.11.3. 主要な動向

14.11.4. SWOT分析

14.11.5. 主要な戦略

14.12. Symantec

14.12.1. 財務概要

14.12.2. 提供製品

14.12.3. 主要な動向

14.12.4. SWOT分析

14.12.5. 主要な戦略

14.13. Cisco

14.13.1. 財務概要

14.13.2. 提供製品

14.13.3. 主要な動向

14.13.4. SWOT分析

14.13.5. 主要戦略

14.14. Fujitsu

14.14.1. 財務概要

14.14.2. 提供製品

14.14.3. 主要な動向

14.14.4. SWOT分析

14.14.5. 主要戦略

14.15. NEC

14.15.1. 財務概要

14.15.2. 提供製品

14.15.3. 主要な動向

14.15.4. SWOT分析

14.15.5. 主要な戦略

15. 付録

15.1. 参考文献

15.2. 関連レポート

表の一覧

表1. 仮定の一覧

表2. 日本サイバーセキュリティ市場規模推計と予測(ソリューション別)、2019-2035年(USD億ドル)

表3. 日本サイバーセキュリティ市場規模推計と予測(サービス別)、2019-2035年(USD億ドル)

表4. 日本サイバーセキュリティ市場規模推計と予測(プロフェッショナルサービス別)、2019-2035年(USD億ドル)

表5. 日本サイバーセキュリティ市場規模推計と予測(セキュリティタイプ別)、2019-2035年(USD億ドル)

表6. 日本サイバーセキュリティ市場規模推計と予測(展開別)、2019-2035年(億ドル)

表7. 日本サイバーセキュリティ市場規模推計と予測(組織規模別)、2019-2035年(億ドル)

表8. 日本サイバーセキュリティ市場規模推計と予測(垂直市場別)、2019-2035年(USD億ドル)

表9. 製品発売/製品開発/承認

表10. 買収/提携

図表一覧

図1. 市場概要

図2. 日本サイバーセキュリティ市場分析(ソリューション別)

図3. 日本サイバーセキュリティ市場分析(サービス別)

図4. 日本サイバーセキュリティ市場分析(プロフェッショナルサービス別)

図5. 日本サイバーセキュリティ市場分析(セキュリティタイプ別)

図6. 日本サイバーセキュリティ市場分析(展開方法別)

図7. 日本サイバーセキュリティ市場分析(組織規模別)

図8. 日本のサイバーセキュリティ市場分析(業界別)

図9. サイバーセキュリティ市場の主要な購入基準

図10. MRFRの研究プロセス

図11. サイバーセキュリティ市場のDRO分析

図12. サイバーセキュリティ市場におけるドライバーの影響分析

図13. サイバーセキュリティ市場における制約要因の影響分析

図14. サイバーセキュリティ市場のサプライ/バリューチェーン

図15. サイバーセキュリティ市場、ソリューション別、2024年(%シェア)

図16. サイバーセキュリティ市場、ソリューション別、2019年から2035年(USD億ドル)

図17. サイバーセキュリティ市場、サービス別、2024年(%シェア)

図18. サイバーセキュリティ市場、サービス別、2019年から2035年(USD億ドル)

図19. サイバーセキュリティ市場、プロフェッショナルサービス別、2024年(%シェア)

図20. サイバーセキュリティ市場、プロフェッショナルサービス別、2019年から2035年(USD億ドル)

図21. サイバーセキュリティ市場、セキュリティタイプ別、2024年(%シェア)

図22. サイバーセキュリティ市場、セキュリティタイプ別、2019年から2035年(米ドル億ドル)

図23. サイバーセキュリティ市場、展開方法別、2024年(%シェア)

図24. サイバーセキュリティ市場、展開方法別、2019年から2035年(USD億ドル)

図25. サイバーセキュリティ市場、組織規模別、2024年(%シェア)

図26. サイバーセキュリティ市場、組織規模別、2019年から2035年(米ドル億ドル)

図27. サイバーセキュリティ市場、垂直市場別、2024年(%シェア)

図28. サイバーセキュリティ市場、垂直市場別、2019年から2035年(USD億ドル)

図29. 主要競合企業のベンチマーク