❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本のサイバーセキュリティ市場評価 – 2026-2032

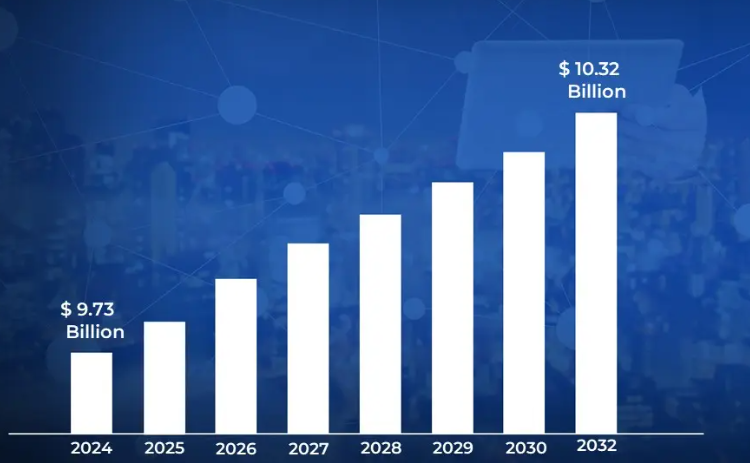

各業界におけるデジタルトランスフォーメーションの増加、サイバー脅威の増加、データのプライバシーと保護に対する懸念の高まりが、サイバーセキュリティの採用を促進しています。企業や政府機関がクラウドコンピューティング、IoT、AIなどのより高度な技術を採用するにつれて、堅牢なサイバーセキュリティソリューションの必要性が高まり、市場規模は2024年に97億3,000万米ドル(約1兆7,000億円)を突破し、2032年には約103億2,000万米ドル(約1兆7,000億円)に達します。

これに加えて、日本はデジタル経済の強化に注力しており、個人情報保護法(PIPL)などの規制もサイバーセキュリティサービスの需要をさらに加速させています。さらに、ランサムウェアやデータ漏洩を含むサイバー攻撃の頻度の増加が、 2026年から2032年までの年平均成長率21.52%での市場の成長を可能にしています。

日本のサイバーセキュリティ市場 定義/概要

サイバーセキュリティとは、コンピュータシステム、ネットワーク、デジタルデータを、ハッキング、データ侵害、マルウェア、その他の悪意のある活動などのサイバー脅威から保護することを指します。不正アクセスや攻撃から情報を保護するために、暗号化、ファイアウォール、侵入検知システムなどのセキュリティ対策を実施することが含まれます。サイバーセキュリティは、デジタル化が進む世界でデータの機密性、完全性、可用性を確保する上で非常に重要です。

金融、医療、政府、教育などさまざまな分野で、機密データを保護し、業務の継続性を維持するために、サイバーセキュリティの適用が不可欠です。サイバーセキュリティは、データの盗難、なりすまし詐欺、サービスの中断を防止するのに役立ちます。サイバー脅威がより巧妙になるにつれて、企業は新たなリスクに対処するためにサイバーセキュリティ戦略を継続的に更新し、個人情報と企業情報の両方がデジタル環境で安全な状態を維持できるようにしています。

日本のサイバーセキュリティ市場成長における政府政策の役割とは?

日本のサイバーセキュリティ市場は、重要インフラや企業を標的とした高度なサイバー攻撃の増加により急速に拡大しています。日本のNISC(独立行政法人サイバーセキュリティセンター)の2023年版報告書によると、サイバー攻撃インシデントは前年比28%増加し、ランサムウェア攻撃は倍増しました。トレンドマイクロのような大手企業は、AIを活用した脅威検知システムを開発することで対応しており、最近では東京に拠点を置く企業と提携し、スマートシティの保護に取り組んでいます(日経アジア、2024年)。政府によるデータ保護強化の義務付けや、来る2025年の大阪万博がサイバーセキュリティ投資を加速させています。このような脅威の急増により、企業はデジタル防御を優先するため、市場の継続的な成長が確実視されています。

日本の急速なクラウド移行とIoTデバイスの普及は、業界を問わず高度なサイバーセキュリティ・ソリューションの需要を促進しています。総務省の2024年調査では、日本企業の73%がクラウドサービスを利用しており、2022年の58%から増加し、新たな脆弱性を生み出しています。NECは最近、1億米ドルの研究開発投資を背景に、ハイブリッド・クラウド環境向けのゼロトラスト・セキュリティ・プラットフォームを発表しました(ロイター、2024年)。5Gの展開とスマート・ファクトリーへの取り組みにより、IoTセキュリティは製造業にとって最優先事項となっています。このデジタルトランスフォーメーションの波は、ハイテク主導の日本経済にとってサイバーセキュリティを不可欠なものにしています。

新しいデータ保護法とサイバーセキュリティ・ガイドラインにより、日本の企業はセキュリティへの支出を大幅に増やす必要に迫られています。個人情報保護委員会は2024年、上場企業の85%が改正されたコンプライアンス要件に対応するためにサイバーセキュリティ予算を増額したと報告しました。三菱電機は、1億5,000万米ドルを投じてサイバーセキュリティ事業を拡大したのに続き、こうした規制を乗り切るための新しいセキュリティ・オペレーション・センターを発表しました(Bloomberg、2024年)。重要インフラとサプライチェーンのセキュリティを対象とする今後の法規制は、市場の成長をさらに促進するでしょう。このような規制の変化により、あらゆる分野のサイバーセキュリティ・プロバイダーにとって活気あるエコシステムが構築されつつあります。

伝統的なビジネス慣習は日本のサイバーセキュリティ市場の成長を妨げるか?

日本のサイバーセキュリティ市場は、資格のある専門家の深刻な不足により、大きな成長制約に直面しています。経済産業省(METI)の2023年報告書によると、日本は必要なサイバーセキュリティ人材の65%しかおらず、大きな脆弱性を生み出しています。NTTセキュリティのような大手企業は、20%の給与割増を提示したにもかかわらず、ポジションを埋めるのに苦労していると報告しています(日経アジア、2024年)。労働力の高齢化と限られたサイバーセキュリティ教育プログラムが、このギャップをさらに悪化させています。この人材不足により、企業は、すべてのセキュリティ・ニーズに対応できない可能性のある自動化ソリューションに頼らざるを得なくなります。急速な人材育成がなければ、この制約は市場の可能性を制限し続けるでしょう。

日本の中小企業の多くは、先進的なサイバーセキュリティ・システムが法外に高価であるため、導入の障壁となっています。中小企業庁2024の調査によると、中小企業の60%が、サイバーセキュリティ対策が不十分である主な理由としてコストを挙げています。トレンドマイクロのような大手企業は手頃な価格のパッケージを開発していますが、中小企業にとって導入コストは依然として高額です(ロイター、2024年)。また、複雑なレガシーシステムでは、適切なセキュリティ統合のために高価なカスタマイズが必要です。このコストの障壁により、多くの組織は攻撃に対して脆弱なままになっています。より低予算で導入できるソリューションが登場するまでは、中小企業における市場の成長は抑制されたままでしょう。

伝統的な企業文化は、外部からのサイバーセキュリティ支援に抵抗することが多く、社内ソリューションを好みます。2024年の内閣府の調査によると、専門知識が不足しているにもかかわらず、大企業の45%は依然として社内でセキュリティを処理しています。三菱電機(2023年)のような企業での大規模な侵害は、このアプローチのリスクを露呈しました(Bloomberg、2024年)。内部統制志向は、専門的なサードパーティ・サービスの導入を遅らせます。このような考え方は、企業間の脅威に関する情報共有の妨げにもなります。専門的なセキュリティ・パートナーシップに向けた文化的なシフトがなければ、市場の潜在力はまだ十分に発揮されていません。

カテゴリー別アキュメンス

クラウドセキュリティは日本最大のサイバーセキュリティ・セグメントであり続けるか?

企業のデジタルトランスフォーメーションが加速する中、日本のクラウドセキュリティ分野は爆発的な成長を遂げています。総務省の2024年版白書によると、日本企業の78%がクラウドサービスを利用しており、2022年の62%から増加し、大規模なセキュリティニーズが生まれています。市場のリーダーであるトレンドマイクロは最近、150億円の研究開発費を投じ、新しいクラウドネイティブなアプリケーション保護プラットフォームを発表しました(日経アジア、2024年)。政府のクラウドファースト政策とハイブリッドワークモデルが需要をさらに促進しています。このような急速な導入により、クラウド・セキュリティは日本で最も急成長しているサイバーセキュリティ分野となっています。

日本企業は、クラウドインフラストラクチャを標的とする高度な脅威に対抗するため、先進的なクラウドセキュリティソリューションを優先的に導入しています。NISC(National Center of Incident Readiness and Strategy for Cybersecurity)の2023年報告書では、クラウド関連のインシデントが前年比42%増加したことが明らかになりました。NECは、AIを活用したクラウド・セキュリティ・オーケストレーション・ツールの導入でこれに対応し、金融機関との大型契約を獲得しました(ロイター、2024年)。マルチクラウド環境とエッジコンピューティングの導入は、複雑なセキュリティ課題を生み出しています。このような技術シフトにより、クラウドセキュリティは日本のサイバーセキュリティ戦略の中心に位置づけられます。

日本のサイバーセキュリティ市場の成長を牽引するセクターは?

銀行・金融サービス・保険(BFSI)セクターは、厳しい規制要件と価値の高いデジタル資産を背景に、日本のサイバーセキュリティ市場をリードしています。日本の金融庁の2024年報告書によると、新しいデータ保護ガイドラインを受けて、主要金融機関の92%がサイバーセキュリティ予算を前年比30%増加させました。IBMセキュリティのような世界的企業は、AIを活用した不正検知システムを導入するために日本のメガバンクと提携し、その契約額は500億円を超えています(日経アジア、2024年)。決済システムやオンライン・バンキング・プラットフォームを標的とした巧妙な攻撃の増加が、継続的な投資の原動力となっています。この分野のセキュリティ支出は、日本のサイバーセキュリティ市場全体の収益の35%以上を占めています。

日本の政府・防衛サイバーセキュリティ分野は、重要インフラ保護のニーズと地政学的緊張のため、最も急速に拡大しています。NISC(National Center of Incident Readiness and Strategy for Cybersecurity)2023年版年次レビューでは、政府によるサイバー攻撃が65%増加したことが明らかになり、3,000億円の追加セキュリティ割り当てが行われました。国内大手のNECが、国防システムのアップグレードを1200億円で受注(ロイター、2024年)。136の重要インフラ・カテゴリーに対してより厳格なセキュリティ基準を義務付ける新たな法律が制定され、導入が加速しています。現在のところBFSIよりも規模は小さいものの、2030年までの年間平均成長率は25%を超えます。

国/地域別アキュメンス

日本のサイバーセキュリティ市場の成長を促進する東京のイノベーションとは?

東京都は、企業の本社、金融機関、政府機関が集中していることから、日本のサイバーセキュリティ市場の40%以上を占めています。東京都の2024サイバーセキュリティレポートによると、東京は日本のサイバー防衛予算の62%を扱い、主要なセキュリティ企業の85%が東京に本社を置いています。パロアルトネットワークスのような世界的企業は最近、東京に日本のサイバーセキュリティ研究開発センターを設立し、200億円を投資しました(日経アジア、2024年)。アジアの金融ハブであり、重要なインフラを抱える東京は、サイバー攻撃の主要な標的であり、継続的なセキュリティ投資の原動力となっています。東京都サイバーセキュリティ条例のような厳しい規制が、この地域の市場成長をさらに加速させています。

東京のサイバーセキュリティの優位性は、規制面でのリーダーシップと技術革新のユニークな組み合わせに起因しています。NISC(National Center of Incident Readiness)2023のデータによると、日本のサイバーセキュリティ特許の80%は東京の企業や研究機関から生まれています。日本電気株式会社は、2025年の東京都のスマートシティ構想に向けたAIを活用したサイバー防御システムの開発で、過去最高の2,000億円の政府契約を獲得しました(ブルームバーグ、2024年)。東京の上場企業に対するサイバーセキュリティ基準の義務付けや、2020年以降に地元のサイバーセキュリティ新興企業が300%増加したことも、東京の地位をさらに強固なものにしています。国が東京のデジタルインフラの強靭性を優先しているため、東京の市場シェアは2026年までに60%に達すると予測されています。

大阪が日本のサイバーセキュリティ成長リーダーになる理由

大阪府経済戦略局(2024年)によると、大阪の市場規模は前年比42%増で、日本で最も急成長しているサイバーセキュリティ・ハブとして台頭しています。大阪府経済戦略局(2024年)によると、大阪は現在、日本のサイバーセキュリティ新興企業の18%を擁しています。世界的企業のフォーティネットは最近、大阪に関西R&Dセンターを設立し、120億円を投じてIoTセキュリティ・ソリューションを開発しました(日本経済新聞、2024年)。2025年に開催が予定されている万国博覧会はサイバーセキュリティへの投資を加速させ、2023年には大阪に拠点を置く企業のセキュリティ契約件数が35%増加しました。この急成長により、大阪は日本のサイバーセキュリティ業界において東京の最強のライバルとなりました。

大阪の躍進の原動力は、戦略的な官民パートナーシップとセキュリティに特化した取り組みです。近畿経済産業局(2023年)の報告書によると、大阪は日本のブロックチェーンセキュリティ特許の25%を占め、Web3保護技術でリードしています。三菱電機は大阪大学と提携し、重要インフラ防衛に特化した90億円のサイバーセキュリティ・アクセラレーター・プログラムを開始(ロイター、2024年)。2025年国際博覧会のサプライヤーはすべて、強化されたセキュリティ基準を満たす必要があるとの現地規制により、800億円の市場機会が創出されました。製造業大手とデジタル港湾インフラが集中する大阪は、産業およびサプライチェーンのサイバーセキュリティ・ソリューションで独自の強みを発揮しています。

競争環境

日本のサイバーセキュリティ市場は、多様なプレーヤーが市場シェアを争っていることを特徴とする、ダイナミックで競争の激しい市場です。これらのプレーヤーは、提携、合併、買収、政治的支援などの戦略的プランの採用を通じて、その存在感を確固たるものにしようと躍起になっています。

これらの企業は、多様な地域の膨大な人口に対応するため、製品ラインの革新に注力しています。日本のサイバーセキュリティ市場で事業を展開している著名な企業には、以下のような企業があります:

-

- Trend Micro Incorporated

- Fujitsu Limited

- NTT Security Corporation

- Hitachi, Ltd.

- Palo Alto Networks, Inc.

- Sophos Group

- Check Point Software Technologies

- Cisco Systems, Inc.

- Kaspersky Lab

- Symantec Corporation (NortonLifeLock)

最新動向

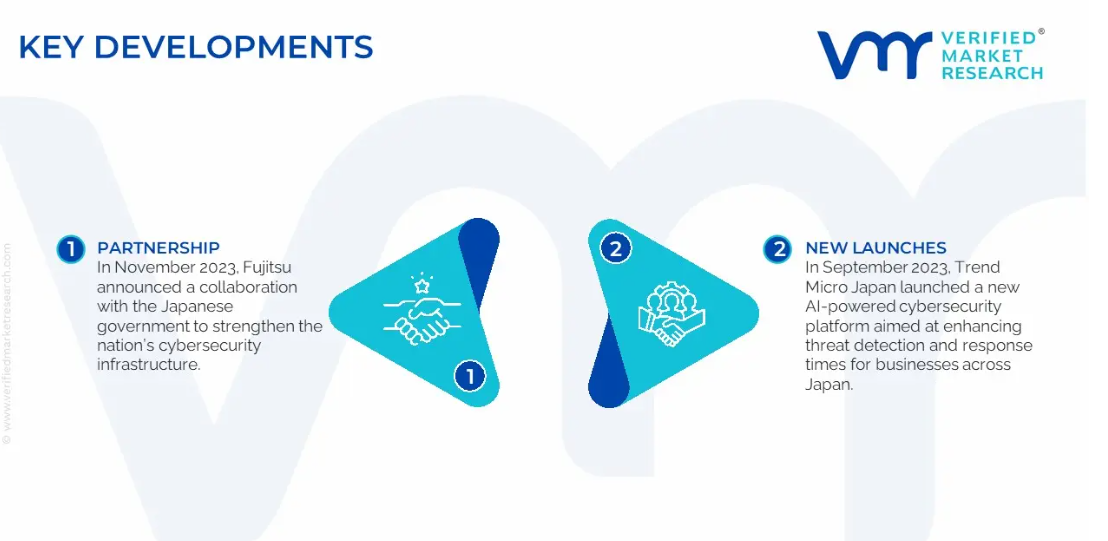

- 富士通は2023年11月、サイバーセキュリティ・インフラの強化を目的とした日本政府との提携を発表しました。このパートナーシップは、サイバー攻撃が増加する中、重要な産業を保護し、データプライバシーを確保するための高度なセキュリティプロトコルおよびツールの開発に焦点を当てています。

- 2023年9月、トレンドマイクロはAIを活用した新しいサイバーセキュリティプラットフォームの提供を開始しました。このプラットフォームは、機械学習アルゴリズムを活用し、新たなサイバー脅威をプロアクティブに特定し、軽減します。

日本のサイバーセキュリティ市場、カテゴリ別

提供

- ハードウェア

- ソフトウェア

- サービス

セキュリティ

- エンドポイントセキュリティ

- クラウド・セキュリティ

- ネットワーク・セキュリティ

- アプリケーション・セキュリティ

- インフラ保護

- データ・セキュリティ

展開

- クラウド

- オンプレミス

組織の規模

- 大企業

- 中小企業

ソリューション

- 統合脅威管理(UTM)

- 侵入検知システム/侵入防御システム(IDS/IPS)

- データ損失防止(DLP)

- アイデンティティ・アクセス管理(IAM)

- セキュリティ情報・イベント管理(SIEM)

- DDoS

- リスク・コンプライアンス管理

エンドユーザー

- ITおよび通信

- 小売・Eコマース

- BFSI

- ヘルスケア

- 政府および防衛

- 製造業

- エネルギー・公益事業

- 自動車

- 海洋

- 運輸・ロジスティクス

地域

- アジア太平洋地域

- 日本

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本のサイバーセキュリティ市場:提供製品別

– ハードウェア

– ソフトウェア

– サービス

5. 日本のサイバーセキュリティ市場:セキュリティ別

– エンドポイントセキュリティ

– クラウドセキュリティ

– ネットワーク・セキュリティ

– アプリケーションセキュリティ

– インフラ保護

– データ・セキュリティ

6. 日本のサイバーセキュリティ市場:デプロイメント別

– クラウド

– オンプレミス

7. 日本のサイバーセキュリティ市場:組織規模別

– 大企業

– 中小企業

8. 日本のサイバーセキュリティ市場:ソリューション別

– 統合脅威管理(UTM)

– 侵入検知システム/侵入防御システム(IDS/IPS)

– データ損失防止(DLP)

– アイデンティティ・アクセス管理(IAM)

– セキュリティ情報・イベント管理(SIEM)

– DDoS

– リスク・コンプライアンス管理

9. 日本のサイバーセキュリティ市場:エンドユーザー別

– ITおよび通信

– 小売・電子商取引

–BFSI

– ヘルスケア

– 政府・防衛

– 製造業

– エネルギー・公益事業

– 自動車

– 海洋

– 運輸・物流

10. 地域分析

– アジア太平洋

– 日本

11. 市場ダイナミクス

– 市場の多様性

– 市場の制約

– 市場機会

– COVID-19の市場への影響

12. 競合状況

– 主要プレーヤー

– 市場シェア分析

13. 企業プロファイル

• Trend Micro Incorporated

• Fujitsu Limited

• NTT Security Corporation

• Hitachi, Ltd.

• Palo Alto Networks, Inc.

• Sophos Group

• Check Point Software Technologies

• Cisco Systems, Inc.

• Kaspersky Lab

• Symantec Corporation (NortonLifeLock)

14. 市場の展望と機会

– 新興技術

– 今後の市場動向

– 投資機会

15. 付録

– 略語リスト

– 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖