❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のサイバー保険市場規模は2024年に5億2520万米ドルと推定されております。

日本のサイバー保険市場は、2025年の6億4547万米ドルから2035年までに50億7520万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)22%を示すと予測されています。

主要な市場動向とハイライト

日本のサイバー保険市場では、進化するサイバー脅威を背景に、カスタマイズされた補償ソリューションへの顕著な移行が進んでいます。

- 企業が独自のリスクプロファイルに合致した特定の補償を求める中、特注保険契約への需要が高まっています。

- 急速に変化する環境下でサイバーリスクをより適切に評価・価格設定するため、強化された引受慣行が採用されています。

- 規制の影響が補償オプションを形作り、保険会社は新たなコンプライアンス要件への適応を迫られています。

- 高まるサイバー脅威の情勢とサイバーリスクへの認識の向上は、市場成長を推進する主要な要因です。

主要プレイヤー

AIG (US), Chubb (US), Beazley (GB), CNA (US), Zurich (CH), AXA (FR), Liberty Mutual (US), Travelers (US)

日本のサイバー保険市場の動向

日本のサイバー保険市場は、企業や組織におけるサイバー脅威への認識の高まりを背景に、著しい成長を遂げております。デジタルトランスフォーメーションが加速する中、包括的なリスク管理ソリューションへの需要がさらに強まっております。企業は、潜在的なサイバーインシデントに直面した際、機密データの保護と事業継続性の維持が必要不可欠であることを認識しております。この認識の高まりにより、組織は自社の特定の脆弱性やリスクプロファイルに対応した特注の保険商品を求めるようになっています。さらに、規制枠組みの進化により、企業はより強固なサイバーセキュリティ対策の導入を迫られており、これがサイバー保険の需要をさらに後押ししています。加えて、サイバー保険市場では提供内容の多様化が進んでおり、保険会社は金融、医療、製造業など様々な業種に対応した専門的な保険商品を開発しています。この傾向は、各産業がサイバーリスク管理において直面する固有の課題を反映したものです。保険会社は引受プロセスも強化しており、高度なデータ分析を活用してリスクをより正確に評価しています。サイバー脅威の状況が変化し続ける中、市場も適応し、企業の変化するニーズに沿った革新的なソリューションを提供していくでしょう。全体として、組織がサイバーセキュリティとリスク軽減戦略を優先するにつれ、サイバー保険市場は継続的な拡大が見込まれます。

特化型保険商品への需要増加

組織は、自社の特定のリスクプロファイルに対応するカスタマイズされたサイバー保険商品をますます求めています。この傾向は、多様なサイバー脅威の管理において画一的なアプローチでは不十分であるという認識に起因しています。保険会社はこれに対応し、様々なセクターの固有のニーズに応える専門的な商品開発を進めています。

引受実務の高度化

保険会社は高度なデータ分析を導入し、引受プロセスを洗練させています。この変化によりリスク評価の精度が向上し、企業の実際のリスクエクスポージャーをより適切に反映した保険商品を提供することが可能となります。引受業務の高度化は、より競争力のある価格設定と補償内容の改善につながる可能性が高いです。

規制が補償内容に与える影響

日本における規制環境の変化は、サイバー保険市場に大きな影響を与えています。規制が厳格化するにつれ、企業は包括的なサイバーセキュリティ対策の導入を迫られています。この規制圧力により、組織がコンプライアンスを確保しつつ潜在的な責任から保護されるようサイバー保険への需要が高まっています。

日本のサイバー保険市場を牽引する要因

深刻化するサイバー脅威環境

日本のサイバー保険市場は、複雑化するサイバー脅威環境を背景に成長を遂げています。ランサムウェアやデータ侵害を含むサイバー攻撃が急増し、組織は保護策を模索しています。2025年にはサイバー犯罪による損失が1兆円に達すると推計されており、強固な保険ソリューションの緊急性が浮き彫りとなっています。企業がサイバーインシデントの財務的影響を認識するにつれ、特化した補償オプションへの需要は高まる見込みです。この傾向は、企業がリスク管理戦略を優先していることを示しており、サイバー保険市場の成長を促進しています。潜在的な脆弱性に対する認識の高まりは、積極的なリスク評価の文化を育んでおり、これは日本のサイバー保険市場の持続可能性にとって不可欠です。

サイバーリスクに対する認識の高まり

日本の企業間において、サイバーリスクに関する認識が顕著に高まっています。サイバー攻撃の事例がより広く知られるようになるにつれ、組織は潜在的な財務的影響を理解し始めています。この高まる認識が、資産と評判を守るためのサイバー保険需要を牽引しています。2025年には中小企業の60%がサイバー保険の購入を検討すると推定され、積極的なリスク管理への意識変化を反映しています。予期せぬサイバーインシデントから事業を守るため、企業はサイバー脅威への認識を高めており、これがサイバー保険市場を後押しする見込みです。

規制要件の強化

日本の規制環境は変化しており、当局はより厳格なデータ保護法を施行しています。これらの規制により、組織は包括的なサイバーセキュリティ対策の導入を迫られており、その一環としてサイバー保険の加入が求められるケースが増えています。2025年11月現在、企業のコンプライアンスコストは20%上昇すると予測されており、保険による財務的保護を求める動きが加速しています。潜在的な法的責任から身を守る必要性を企業が認識するにつれ、この規制圧力こそがサイバー保険市場を牽引する要因となるでしょう。規制順守と保険カバー範囲の相互関係はますます重要性を増しており、企業はコンプライアンス違反に伴うリスクを軽減するため、サイバー保険の取得を優先する傾向が強まると考えられます。

リスク評価における技術的進歩

技術的進歩は日本のサイバー保険市場に大きな影響を与えています。リスク評価プロセスへの人工知能(AI)と機械学習の統合により、保険会社は潜在的な脅威をより正確に評価できるようになりました。この革新は引受業務を強化し、個々の事業ニーズに合わせたより精密な保険契約の提供を可能にします。2025年までに、高度な分析手法の採用率が30%増加すると予測されており、リスク評価手法はさらに洗練される見込みです。その結果、自社のリスクプロファイルに合致した補償を求める企業が増加し、サイバー保険市場への参入が促進されるでしょう。技術の継続的な進化は、サイバー保険市場の成長を牽引する重要な要素です。

デジタルトランスフォーメーションの拡大

日本における様々な分野でのデジタルトランスフォーメーションの進展は、サイバー保険市場に大きな影響を与えています。組織がクラウドサービスやデジタルプラットフォームをますます採用するにつれ、新たなサイバーリスクに晒されることになります。この傾向は、企業がデジタル運用に伴うリスクを軽減しようとする中で、サイバー保険の需要を促進する可能性が高いです。2025年までに、企業の70%がクラウドベースのソリューションへ移行すると予測されており、包括的な保険カバーが必要となります。デジタル化の進展は、リスク管理戦略における重要な要素としてサイバー保険の重要性を浮き彫りにし、サイバー保険市場の成長を促進しています。

市場セグメントの洞察

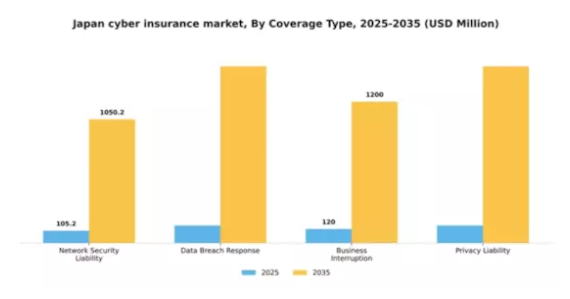

補償タイプ別:データ侵害対応(最大)対事業中断(最速成長)

日本のサイバー保険市場では、補償範囲の種類ごとに市場シェアの動向が異なります。データ侵害対応は、データ侵害事件の増加と組織による機密情報保護の必要性から最大のセグメントとして台頭しています。これに続き、ネットワークセキュリティ責任とプライバシー責任が相当なシェアを占めており、事業中断は企業がサイバーインシデントの財務的影響と補償の重要性を認識するにつれ、勢いを増しています。各補償タイプの成長傾向は、主に高まるサイバー脅威と規制圧力の影響を受けています。組織はサイバー攻撃による潜在的な損失から身を守るため、保険への投資を増加させています。急成長中の事業中断補償は、サイバーインシデントが引き起こす業務中断への認識が高まったことが要因です。さらに、保険商品の革新により補償の魅力が増し、持続的な市場拡大に寄与しています。

データ侵害対応(主流)対事業中断(新興)

データ侵害対応は、データインシデントの余波から組織を保護する上で極めて重要な役割を担っています。この補償範囲は、侵害通知、弁護士費用、顧客対応支援など必須のサポートを提供し、日本のサイバー保険市場において主流の地位を占めています。一方、事業中断補償は、サイバーインシデントによる収入損失に対する財務的保護に焦点を当て、必要不可欠な補償として急速に台頭しています。デジタル依存度が高まるにつれ、潜在的な混乱の可能性への認識も深まり、この種類の補償に対する需要を牽引しています。両セグメントは、サイバー脅威に対する認識と対応の高まりを浮き彫りにしており、包括的なリスク管理戦略の重要な構成要素として位置付けられています。

導入形態別:クラウドベース(最大)対オンプレミス(急成長中)

日本のサイバー保険市場において、導入形態セグメントはクラウドベースのソリューションが顕著に支配的であり、その拡張性と柔軟性により大きなシェアを占めています。一方、オンプレミス導入は重要性を増しつつあり、主に企業がデータセキュリティとコンプライアンス要件に対するより大きな制御を求めることに起因しています。リモートワークへの移行と堅牢なサイバー防御戦略の必要性が、このセグメントの成長をさらに加速させています。このセグメントの成長要因としては、サイバー脅威に対する認識の高まりや、規制コンプライアンスが組織に包括的な保険商品への投資を促している点が挙げられます。様々な産業におけるデジタルトランスフォーメーションの潮流はクラウド型保険商品の需要を拡大させており、一方オンプレミス型は社内能力を重視する従来型産業で支持を集めつつあります。企業がサイバーリスクをより効果的に軽減する戦略を適応させる中、両セグメントとも成長が見込まれます。

クラウドベース(主流)対オンプレミス(新興)

クラウドベースの展開モードは市場で主流を占めており、インフラへの多額の投資なしにサイバーレジリエンスの強化を目指す企業にとって、拡張性が高く費用対効果に優れたソリューションを提供します。この分野は、既存のITシステムとのシームレスな統合を可能にする急速な技術進歩の恩恵を受けています。一方、オンプレミス導入は新興選択肢として注目を集めており、特に厳格なデータプライバシー規範を有する産業で採用が進んでいます。これらの組織はカスタマイズされたセキュリティ対策に多額の投資を行い、サイバー保険ソリューションに対する管理権を重視しています。両セグメントが進化する中、ハイブリッドソリューションの必要性が生じる可能性があり、企業は特定の運用要件に対応しつつ、両導入モードの利点を活用できるようになるでしょう。

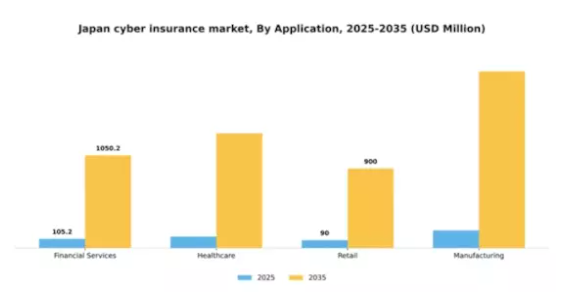

アプリケーション別:金融サービス(最大)対 医療(最速成長)

日本のサイバー保険市場において、アプリケーション分野は主に金融サービスが主導しており、この分野のデジタル化進展と関連リスクの高まりにより最大のシェアを占めています。医療はサイバー脅威の増加と患者情報管理におけるデータ保護の重要性から、これに次ぐ成長を遂げています。小売業と製造業は比較的小規模ながら重要なシェアを占めており、デジタル化が進む中でサイバー保護強化の必要性が喫緊の課題となっています。成長傾向を見ると、医療が最も急速に成長しているセグメントです。これは規制圧力の高まりとデータ保護法へのコンプライアンス対応の必要性によって促進されています。金融サービス分野は安定しているものの、金融機関が金融取引や機密性の高い顧客情報を保護するための強固なサイバーセキュリティ対策に投資を続けることで、引き続き堅調に推移しています。この成長は、全セクターにおけるサイバーリスクへの認識の高まりに支えられており、組織がサイバー保険オプションにより多くのリソースを割り当てるよう促しています。

金融サービス:主流 vs. 医療:新興

金融サービスは主流のアプリケーション分野として、高度な技術への依存と膨大な顧客取引を特徴とする堅調な市場ポジションを示しています。この分野はサイバー攻撃に対して特に脆弱であるため、保護対策と保険カバーへの多額の投資が行われています。一方、医療は、増加するサイバー脅威から機密性の高い患者データを保護しようとする組織の取り組みにより、この市場で急速に台頭しています。この分野の成長は、厳格な規制への対応の必要性と、データ脅威に対する認識の高まりによって推進されています。これらの分野が適応するにつれ、サイバー保険へのアプローチは顕著に異なり、特定のリスクや運用上の課題に対応する特化した保険ソリューションの必要性が浮き彫りになっています。

組織規模別:中小企業(最大シェア)対 中堅企業(最速成長)

日本のサイバー保険市場において、組織規模別の市場シェア分布を見ると、中小企業が最大のシェアを占めており、デジタル資産保護への依存度の高さが浮き彫りとなっています。中堅企業は比較的小規模ながら、急速に成長するセグメントとして台頭しており、特定の要件に対応した特化型保険の必要性が高まっていることを示しています。この変化は、異なる規模の組織が進化するサイバー脅威に適応するダイナミックな状況を示しています。このセグメントの成長要因は、あらゆる規模の企業におけるサイバー脅威への認識の高まり、規制圧力、そしてデジタルトランスフォーメーション全体の進展に起因します。小規模企業は侵害に対する基礎的な保護を求めており、中規模企業は複雑なサイバーリスクをカバーするより包括的な保険契約を模索しています。特に全業界でサイバー攻撃の事例が増加する中、専門的なソリューションへのこの傾向が需要を継続的に後押ししています。

小規模企業:(主流)対 中規模企業(新興)

日本のサイバー保険市場において、小規模企業は主流セグメントを占めております。これは主に、デジタルソリューションの広範な導入と、それに伴う機密情報の保護ニーズによるものです。これらの組織はリスク管理の重要性をますます認識し、サイバーインシデントに対する防護策の確立を進めております。一方、中規模企業は新興セグメントと位置付けられ、独自の業務体制に対応可能な特注のサイバー保険ソリューションを積極的に追求しております。この変化は、中堅企業がより高度なリスク管理アプローチを採用していることを反映しており、より広範なサイバー脅威をカバーできる保険契約を求めることで、市場での存在感を大きく高めています。

主要プレイヤーと競争環境

日本のサイバー保険市場は現在、サイバー脅威への認識の高まりと、企業がデジタル資産を保護する必要性の増大に後押しされ、ダイナミックな競争環境が特徴です。AIG(アメリカ)、チャブ(アメリカ)、ビーズリー(英国)などの主要プレイヤーは、イノベーションと地域拡大に焦点を当てた戦略的取り組みを通じて、市場形成に積極的に関与しています。AIG(アメリカ)は、サイバーインシデントに対してより脆弱な中小企業(SME)向けにカスタマイズされたソリューションを含む製品ラインアップを強化し、リーダーとしての地位を確立しています。一方、チャブ(アメリカ)はデジタルトランスフォーメーションへの取り組みを強調し、高度な分析技術を活用したリスク評価と保険金請求処理の効率化により、顧客体験の向上を図っています。ビーズリー(英国)は、顧客向けのサイバーセキュリティ教育とリソースへの投資という積極的なアプローチを採用しており、顧客関係の強化だけでなく、潜在的な保険金請求の軽減にも寄与しています。

これらの企業が採用する事業戦略は、サービスの地域化とサプライチェーンの最適化に向けた協調的な取り組みを反映しており、競争優位性の強化につながっています。市場構造は中程度の分散状態にあり、既存保険会社と新興プレイヤーが市場シェアを争っています。この分散構造は多様な商品提供を可能にしていますが、AIG(アメリカ)やチャブ(アメリカ)といった主要プレイヤーの総合的な影響力により、特に補償範囲の選択肢や価格戦略において産業基準が設定される傾向にあります。

2025年10月、AIG(アメリカ)は主要サイバーセキュリティ企業との提携を発表し、医療分野特有のリスクに対応する新たな保険商品群の開発に乗り出しました。この戦略的動きは、AIGの商品ポートフォリオを拡充するだけでなく、医療分野におけるデータ保護への規制強化の潮流にも合致するものであり、同社がこの重要産業において優先的な保険会社としての地位を確立する可能性を秘めています。

2025年9月、チャブ(アメリカ)は企業のデジタルインフラにおける脆弱性を特定する革新的なサイバーリスク評価ツールを発表しました。このツールは、顧客がサイバー脅威に対して予防的措置を講じられるようにする重要な役割を担い、保険金請求の可能性を低減するとともに、チャブが先進的な保険会社としての評価を高めることに寄与します。このような技術の導入は、高度な分析技術を保険商品に統合する広範な潮流を反映しています。

2025年8月、ビーズリー(英国)はサイバー保険の補償範囲をランサムウェア攻撃まで拡大しました。これは多くの企業にとって高まる懸念事項です。世界的にランサムウェア被害が増加している現状を踏まえ、この特定リスクへの対応は特に意義深いものです。ビーズリーは差し迫った市場ニーズに応えるだけでなく、これほど包括的な補償を提供しない競合他社との差別化を図っています。

2025年11月現在、サイバー保険市場の競争動向は、デジタル化、持続可能性、そしてリスク評価プロセスへの人工知能(AI)の統合によってますます特徴づけられています。保険会社とテクノロジー企業間の戦略的提携が業界の様相を形成し、イノベーションを促進し、サービス提供を強化しています。今後、競争上の差別化は、価格戦略のみに依存するのではなく、技術的進歩と信頼性のある革新的なソリューションを提供する能力にますます依存していくものと見られます。この変化は、企業が市場競争に臨む姿勢の潜在的な進化を示唆しており、絶えず変化するデジタル環境における回復力と適応力の重要性を強調しています。

日本サイバー保険市場の主要企業には以下が含まれます

産業動向

日本サイバー保険市場では、特にサイバー脅威やデータ侵害の増加を背景に、重要な進展が見られています。損保ジャパンホールディングスや東京海上日動火災保険などの企業は、サイバーセキュリティリスクへの意識の高まりを反映し、需要拡大に対応するため商品ラインを拡充しています。最近のM&A動向としては、あいおいニッセイ同和損保が2023年9月にサイバーリスク分析企業を買収し、商品ラインの強化を図ったことが挙げられます。さらに、ビーズリーも同地域でサイバー保険ソリューションの拡充に積極的に取り組んでおり、この市場への注力を示しています。

金融庁によれば、様々な分野における急速なデジタル化を背景に、サイバー保険市場は大幅な成長が見込まれています。最近の報告では、中小企業によるサイバー保険契約の増加により、MS&ADインシュアランスグループやミュンヘン再保険といった主要プレイヤーの市場評価額が急上昇していることが指摘されています。さらに政府は、企業のサイバーセキュリティ耐性強化に向けた施策を推進しており、サイバー保険は日本の企業リスク管理において不可欠な要素となっています。

2023年8月現在、サイバーリスク管理への注目が各業界で高まり、様々な組織が包括的な保険ソリューションを求める動きが加速しています。

今後の展望

日本のサイバー保険市場の将来展望

日本のサイバー保険市場は、サイバー脅威の増加、規制要件、デジタルトランスフォーメーションを背景に、2024年から2035年にかけて年平均成長率(CAGR)22.9%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- 中小企業向けカスタマイズ型サイバーリスク評価ツールの開発。

- リアルタイム脅威検知のためのAI駆動型分析の統合。

- IoTなどの新興技術に対する補償範囲の拡大。

2035年までに、サイバー保険市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想されます。

市場セグメンテーション

日本サイバー保険市場 用途別見通し

- 金融サービス

- 医療

- 小売

- 製造業

日本サイバー保険市場 補償種類の見通し

- ネットワークセキュリティ責任

- データ侵害対応

- 事業中断

- プライバシー責任

日本サイバー保険市場 導入形態別見通し

- クラウドベース

- オンプレミス

日本サイバー保険市場 企業規模別見通し

- 小規模企業

- 中規模企業

- 大規模企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 金融、補償種類別(百万米ドル)

4.1.1 ネットワークセキュリティ責任

4.1.2 データ侵害対応

4.1.3 事業中断

4.1.4 プライバシー責任

4.2 金融、導入モード別(百万米ドル)

4.2.1 クラウドベース

4.2.2 オンプレミス

4.3 金融、アプリケーション別(百万米ドル)

4.3.1 金融サービス

4.3.2 医療

4.3.3 小売

4.3.4 製造業

4.4 金融、組織規模別(百万米ドル)

4.4.1 中小企業

4.4.2 中堅企業

4.4.3 大企業5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 金融分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 金融分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要プレイヤーの研究開発費(2023年)

5.2 企業プロファイル

5.2.1 AIG(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 チャブ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ビーズリー(英国)

5.2.3.1 財務概要

5.2.3.2 提供商品

5.2.3.3 主要動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 CNA(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 チューリッヒ(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 AXA(フランス)

5.2.6.1 財務概要

5.2.6.2 提供商品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 リバティ・ミューチュアル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 トラベラーズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場:補償範囲種類別分析

6.3 日本市場:導入形態別分析

6.4 日本市場:用途別分析

6.5 日本市場:組織規模別分析

6.6 金融業界の主要購買基準

6.7 MRFRの調査プロセス

6.8 金融業界のDRO分析

6.9 金融業界の推進要因影響分析

6.10 抑制要因の影響分析:金融

6.11 供給/バリューチェーン:金融

6.12 金融、カバレッジ種類別、2024年(%シェア)

6.13 金融、カバレッジ種類別、2024年から2035年(百万米ドル)

6.14 金融、導入モード別、2024年(%シェア)

6.15 金融、導入モード別、2024年から2035年(百万米ドル)

6.16 金融、アプリケーション別、2024年(%シェア)

6.17 金融、用途別、2024年から2035年(百万米ドル)

6.18 金融、組織規模別、2024年(シェア率)

6.19 金融、組織規模別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 補償範囲種類別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 企業規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携