❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、カスタムソフトウェア開発市場の規模は2024年に12億3777万米ドルと推定されました。

カスタムソフトウェア開発市場は、2025年の15億3360万米ドルから2035年までに130億7700万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)23.9%を示すと予測されています。

主要な市場動向とハイライト

日本のカスタムソフトウェア開発市場は、特注ソリューションへの需要増加と技術進歩に牽引され、堅調な成長を遂げております。

- 市場ではカスタマイゼーションへの需要が高まっており、個別対応型ソフトウェアソリューションへの移行が反映されております。

- アジャイル開発手法が普及しつつあり、より迅速な納品と変化する顧客ニーズへの適応を可能にしております。

- AIやIoTなどの新興技術の統合が一般的になりつつあり、ソフトウェアの能力と機能性を高めております。

- 主要な市場推進要因としては、クラウドソリューションの導入拡大と、サイバーセキュリティ強化への注目の高まりが挙げられます。

主要プレイヤー

Accenture (IE), IBM (US), Cognizant (US), Tata Consultancy Services (IN), Capgemini (FR), Infosys (IN), Wipro (IN), HCL Technologies (IN), DXC Technology (US)

日本のカスタムソフトウェア開発市場の動向

日本のカスタムソフトウェア開発市場は、様々な分野における特注ソリューションへの需要増加を背景に、ダイナミックに進化しております。組織は業務効率の向上や特定のビジネスニーズに対応するため、特注ソフトウェアの必要性を認識しております。この傾向は、人工知能やクラウドコンピューティングといった技術の進歩により、開発者がより高度でスケーラブルなアプリケーションを作成できるようになったことで、さらに加速しております。企業が競争優位性を維持しようとする中、カスタマイゼーションへの注目はさらに高まり、ソフトウェア開発への投資が急増する見込みです。さらに、カスタムソフトウェア開発市場の特性として、開発者とクライアント間の協業が重視される傾向が強まっています。この協働アプローチにより、クライアントの要件に対する深い理解が促進され、より効果的なソリューションが実現されます。加えて、アジャイル手法の普及が業界内のプロジェクト管理を変革し、変化するクライアントの要求に対してより柔軟かつ迅速に対応できるようになっています。市場が成熟を続ける中、革新的な技術と協働的実践の統合が市場の将来を大きく形作るものと見受けられます。

カスタマイゼーション需要の増加

企業が独自の業務課題に対処しようとする中、個別化されたソフトウェアソリューションへの顕著な移行が見られます。この傾向は、既製ソフトウェアの限界に対する認識の高まりを示しており、組織が特定の要件に密接に沿った特注アプリケーションへの投資を促しています。

アジャイル開発手法の重視

アジャイル手法の採用がカスタムソフトウェア開発市場で普及しつつあります。このアプローチにより反復的な開発と継続的なフィードバックが可能となり、クライアントのニーズや市場変化への適応力が向上し、プロジェクト成果全体の改善につながります。

新興技術の統合

人工知能や機械学習などの先進技術の組み込みが開発環境を変革しています。これらの革新により、より知的で効率的なソフトウェアソリューションの創出が可能となり、ビジネスプロセスや意思決定能力を大幅に向上させることができます。

日本のカスタムソフトウェア開発市場の推進要因

クラウドソリューションの採用拡大

日本のカスタムソフトウェア開発市場は、クラウドベースのソリューションへ顕著に移行しています。組織がスケーラビリティ、柔軟性、コスト効率の利点をますます認識するにつれ、クラウドプラットフォームとシームレスに統合するカスタムソフトウェアへの需要が高まっています。最近のデータによれば、2026年までに日本の企業の約70%がクラウドサービスを導入すると予測されており、これはカスタムソフトウェア開発市場に大きな影響を与える可能性があります。この傾向は、クラウド機能を活用できる特注アプリケーションの必要性を促進し、業務効率の向上と市場変化への迅速な対応を可能にするでしょう。さらに、クラウドソリューションの統合は、今日の急速なビジネス環境において不可欠な、コラボレーションとデータアクセスの向上をもたらします。

サイバーセキュリティ強化への注力

カスタムソフトウェア開発市場において、サイバーセキュリティへの注目の高まりは重要な推進要因です。サイバー脅威の増加に伴い、日本企業は安全なソフトウェアソリューションの開発を優先しています。日本のサイバーセキュリティ関連支出は2025年までに約100億ドルに達すると予測されており、強固なセキュリティ対策の必要性に対する認識の高まりを反映しています。したがって、カスタムソフトウェア開発者は、機能要件を満たすだけでなく、厳格なセキュリティプロトコルに準拠したアプリケーションの作成が求められています。企業が機密データの保護と顧客信頼の維持を図る中、このサイバーセキュリティへの注力は開発環境を形作る可能性が高いです。結果として、高度なセキュリティ機能を組み込んだカスタムソフトウェアへの需要は増加し、市場全体の方向性に影響を与えると予想されます。

業界特化型ソリューションの台頭

日本のカスタムソフトウェア開発市場は、業界特化型ソリューションがますます特徴となっています。医療、金融、製造業など様々な分野が固有の課題に直面する中、これらの特定のニーズに対応する特注ソフトウェアへの需要が高まっています。例えば、医療分野では、患者管理システムの改善や遠隔医療アプリケーションの必要性から、2026年までにカスタムソフトウェアソリューションに50億ドル以上を投資すると予測されています。この傾向は、効果的なソリューションを構築するために、ソフトウェア開発者が産業の要件を深く理解する必要があることを示唆しています。したがって、企業が業務効率の向上や規制基準への対応を図る中、産業特化型カスタムソフトウェアへの注目が市場構造を形作る可能性が高いでしょう。

ユーザー体験(UX)デザインの重要性増大

カスタムソフトウェア開発市場において、ユーザー体験(UX)デザインは極めて重要な要素となりつつあります。競争が激化する中、日本企業は優れたユーザー体験が顧客満足度や定着率に大きく影響することを強く認識しています。調査によれば、UXデザインを優先する企業ではコンバージョン率が最大400%向上する可能性があります。この認識が、機能性だけでなく直感的で魅力的なユーザーインターフェースを提供するカスタムソフトウェアソリューションへの需要を牽引しています。その結果、ソフトウェア開発者は設計プロセスにUX原則を組み込むことに注力しており、これはカスタムアプリケーションの全体的な品質と成功に影響を与えるでしょう。ユーザー体験への重視は、企業が競争の激しい市場で差別化を図る中、今後も市場形成を続けると予想されます。

デジタルトランスフォーメーションへの投資拡大

日本企業がデジタルトランスフォーメーション(DX)を推進する中、カスタムソフトウェア開発市場への投資が急増しています。競争力を維持するためには業務の近代化が不可欠であると、組織の認識が高まっています。報告によれば、日本のデジタルトランスフォーメーション市場は2025年まで年平均成長率(CAGR)15%で拡大すると予測されています。この成長は、自動化、データ分析、顧客体験の向上を促進するカスタムソフトウェアソリューションの需要を牽引する可能性が高いです。企業がプロセス最適化と戦略的優位性獲得のための技術活用を推進する中、カスタムソフトウェア開発市場はこの潮流から大きな恩恵を受ける見込みです。特定の事業目標に沿った特注アプリケーションの需要はさらに高まり、市場成長を加速させると予想されます。

市場セグメントの洞察

日本のカスタムソフトウェア開発市場セグメントの洞察

日本のカスタムソフトウェア開発市場セグメントの洞察

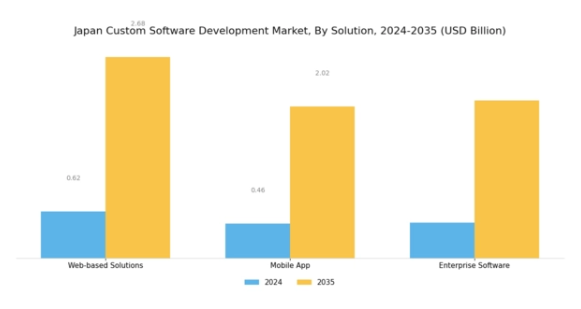

カスタムソフトウェア開発市場のソリューション洞察

カスタムソフトウェア開発市場のソリューション洞察

日本のカスタムソフトウェア開発市場は顕著な成長を見せており、特にソリューション分野において顕著です。この分野は、デジタルトランスフォーメーションの推進と業務効率化の強化を背景に、様々な業界で高まる特注ソフトウェアソリューションへの需要に応える上で重要な役割を果たしています。日本の企業が技術導入を継続する中、Webベースソリューション、モバイルアプリ、エンタープライズソフトウェアといった革新的ソリューションへの注目はますます高まっています。特にWebベースソリューションは柔軟性とアクセシビリティを提供し、業務の効率化や顧客エンゲージメントの向上を実現するため、高い需要を集めています。

日本におけるインターネット接続環境とブラウザベースアプリケーションの普及拡大は、変化する市場で競争力を維持するため、企業がこれらのプラットフォームへ投資する後押しとなっています。モバイル技術が日常生活に浸透している日本カスタムソフトウェア開発市場では、モバイルアプリ開発も重要な位置を占めています。人口の大半がスマートフォンを利用している状況下で、組織は顧客との関わりやサービス提供の強化を目的として、モバイルアプリケーションをますます優先的に導入しています。

この分野は、より広範な顧客層へのリーチとモバイルコマースの潮流を活用しようとする企業にとって極めて重要であり、移動中のアクセスを好む消費者行動や嗜好への適応を反映しています。

エンタープライズソフトウェアは、ソリューション分野におけるもう一つの重要な側面であり、日本における大規模組織の独特かつ複雑なニーズに対応します。企業内プロセスの改善、データ管理の強化、ビジネスインテリジェンス施策の推進を求める企業が増える中、カスタマイズされたエンタープライズソフトウェアへの需要は高まっています。これにより業務効率が向上し、特定の業務機能に特化したソリューション指向のツールが提供されるため、成長に向けた一貫性のある戦略的アプローチが確保されます。人工知能、機械学習、ビッグデータ分析といった先進技術をエンタープライズソリューションに統合することで、この分野のイノベーションはさらに加速しています。

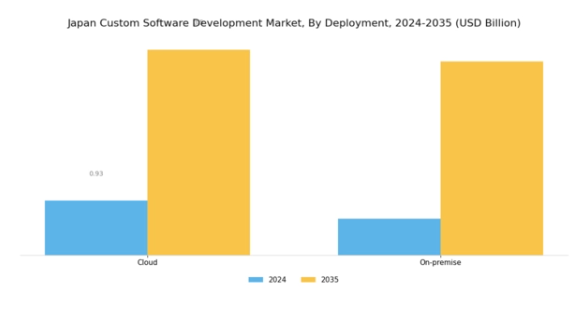

カスタムソフトウェア開発市場の展開に関する洞察

カスタムソフトウェア開発市場の展開に関する洞察

日本カスタムソフトウェア開発市場の「展開」セグメントは、業界全体の構造形成において極めて重要な役割を担っています。日本の企業において、カスタマイズされたソフトウェアソリューションの必要性がますます認識されるにつれ、クラウドやオンプレミスといった柔軟な導入オプションへの需要が大幅に高まっています。クラウド導入は、その拡張性とアクセスの容易さから特に重要であり、組織が変化するビジネス環境に迅速に適応することを可能にします。オンプレミス導入は、データセキュリティや規制順守を優先する分野において、機密情報に対する管理感を維持するため、引き続き不可欠です。

日本におけるデジタルトランスフォーメーションの拡大傾向は、ソフトウェア導入戦略の革新を促進し、業務効率の向上と顧客体験の改善につながっています。さらに、日本政府は様々な分野での技術導入を奨励する施策を推進しており、市場におけるこれらの導入手段の重要性をさらに高めています。このように、導入セグメントは多様なビジネスニーズに対応し、産業全体の成長に貢献する、日本カスタムソフトウェア開発市場における重要な側面であり続けています。

カスタムソフトウェア開発市場における企業規模別インサイト

カスタムソフトウェア開発市場における企業規模別インサイト

日本カスタムソフトウェア開発市場を企業規模別に分類すると、大企業と中小企業(SME)の間で明確な差異が浮かび上がります。大企業は、複雑な業務運営や業務効率化・革新・拡張性の必要性から、カスタムソフトウェアソリューションの需要を牽引する傾向にあります。デジタルトランスフォーメーションへの投資が市場拡大に大きく寄与しています。一方、中小企業においても、生産性向上や大企業との競争力維持のため、特注ソフトウェアの価値を認識する動きが加速しています。

このセグメントの成長は、クラウドベースソリューションやアジャイル手法の導入拡大に一部支えられており、これらにより費用対効果と拡張性が向上し、中小規模企業でもカスタム開発がより利用しやすくなっています。人工知能や機械学習を特注ソフトウェアに統合するといった新興トレンドは、両セグメントにおいて特に重要であり、自動化と意思決定の改善を促進しています。日本政府が産業横断的なデジタル化を推進する中、大企業と中小企業の双方が独自のニーズを満たすためにカスタムソフトウェア開発を活用できる市場環境が整っており、日本カスタムソフトウェア開発市場における将来の成長と革新の堅調な潜在力を示しています。

カスタムソフトウェア開発市場 エンドユーザーインサイト

日本カスタムソフトウェア開発市場のエンドユーザーセグメントは、地域内の様々な産業の動向を形作る上で極めて重要な役割を担っています。多様な業界がカスタムソフトウェアソリューションを活用する中、金融セクターでは、セキュリティ強化と顧客体験向上のために先進技術の採用が加速しています。政府機関は公共サービスの提供改善、業務効率化、透明性確保のためにカスタムソフトウェアを活用しています。

医療分野では、デジタルトランスフォーメーションへの需要の高まりが、遠隔医療、患者管理、データ分析を支援する特注ソリューションの必要性を促進しています。急速な進歩で知られるIT・通信分野では、複雑なインフラ管理と通信効率の向上を図るため、カスタマイズされたソフトウェアを活用しています。

同様に、製造業は自動化とインダストリー4.0に注力しており、IoTデバイスと連携する特注ソフトウェアの需要につながっています。小売業界では、パーソナライズされたプラットフォームやeコマースソリューションを通じて顧客エンゲージメントを変革しています。その他の業界も相まって、日本のカスタムソフトウェア開発市場は多様な様相を呈しています。各セグメントは、デジタルファースト環境における効率性、適応性、ユーザー体験向上の必要性から、革新の大きな可能性を秘めています。この市場の多様性は、日本経済全体に見られるグローバル化と技術進歩という広範なトレンドと明確に連動しています。

主要プレイヤーと競争環境

日本のカスタムソフトウェア開発市場は、急速な技術進歩と様々な分野における特注ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。アクセンチュア(アイルランド)、IBM(アメリカ)、タタ・コンサルタンシー・サービシズ(インド)などの主要プレイヤーは、自社の強みを戦略的に活用する立場にあります。アクセンチュア(アイルランド)は、AIおよびクラウド技術への投資を通じたイノベーションを重視し、顧客の業務効率向上を目指しています。IBM(アメリカ)は、高度な分析技術とAIをサービスに統合することで存在感を強化し続け、企業のデジタルトランスフォーメーションを支援しています。タタ・コンサルタンシー・サービシズ(インド)は顧客中心のアプローチを採用し、特定のビジネス目標に沿ったソリューションの共同創出に注力しており、これら全体が適応性と技術力を重視する競争環境を形成しています。

市場構造は中程度の分散状態にあり、大規模な多国籍企業と小規模な専門企業が混在しています。主要プレイヤーは、地域ニーズに応えるためのサービス現地化や、対応力を高めるためのサプライチェーン最適化など、様々なビジネス戦略を展開しています。こうした主要企業の総合的な影響力は、イノベーションと顧客満足を最優先とする競争環境を醸成し、企業が混雑した市場で差別化を図ることを可能にしています。

2025年10月、アクセンチュア(アイルランド)は、車両のコネクティビティとユーザー体験の向上を目的としたAI駆動型ソフトウェアソリューション群の開発に向け、日本の主要自動車メーカーとの戦略的提携を発表しました。この協業は、アクセンチュアのイノベーションへの取り組みを強調するだけでなく、技術と自動車分野の交差が拡大していることを示し、同社を進化するスマートモビリティの分野における主要プレイヤーとして位置づけています。

2025年9月、IBM(アメリカ)は持続可能性に焦点を当てた新たな取り組みを開始し、企業のカーボンフットプリントの追跡と削減を支援するソフトウェアツール群を導入しました。この動きは、持続可能性を優先する世界的な潮流に沿い、環境配慮型ソリューションへの戦略的転換を反映しています。これらのツールを自社サービスに統合することで、IBM(アメリカ)は環境意識の高い顧客層への訴求力を高め、市場での地位を強化しています。

2025年8月、タタ・コンサルタンシー・サービシズ(インド)は、東京に新たなイノベーションハブを設立し、日本での事業拡大を図りました。これは、現地スタートアップとの連携促進とサービス提供の強化を目的としています。この戦略的拡大は、TCSの日本市場へのコミットメントを示すだけでなく、現地の人材や革新的なアイデアを活用する立場を確立し、競争優位性を強化するものです。

2025年11月現在、カスタムソフトウェア開発市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業がイノベーション推進とサービス提供強化における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高く、企業が市場で自らを位置付ける方法に変革的な変化が示唆されています。

日本カスタムソフトウェア開発市場の主要企業には以下が含まれます

産業動向

日本カスタムソフトウェア開発市場は現在、製造業、医療、金融など様々な分野におけるデジタルトランスフォーメーションの進展を背景に、著しい成長を遂げております。最近では、三菱電機が顧客ニーズに合わせたカスタムソフトウェアを活用し、自動化と効率性を高める革新的工場ソリューションの進展を発表いたしました。また、日立製作所はソフトウェアソリューションへのAI機能統合において大きな進展を見せ、市場ニーズに応える積極的な姿勢を示しております。2023年8月には、NECがサイバーセキュリティ分野の有力企業を買収し、セキュアなソフトウェア開発における地位を強化しました。

さらに同年9月には、富士通がサイバーエージェントと提携し、革新的なクラウドサービスの開発に着手。サービス提供の強化に向けた協業の潮流を示しています。NTTデータやソフトバンク技術を含む主要プレイヤーに対する市場評価は上昇傾向を示しており、競争圧力がイノベーションと顧客サービスの向上を促進しています。

ここ数年、アジャイル手法の採用が継続的に進展しており、TISなどの企業がプロジェクト管理手法の洗練をリードしています。2023年10月現在、日本の政府による先進的コンピューティング技術促進の取り組みは、同地域におけるカスタムソフトウェア開発への持続的な投資と注力を裏付けています。

今後の展望

日本のカスタムソフトウェア開発市場の将来展望

日本のカスタムソフトウェア開発市場は、技術進歩と特注ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)23.9%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム意思決定のためのAI駆動型分析プラットフォームの開発。

- 製造プロセスへのIoTソリューション統合による効率性向上。

- 機密データを保護するためのカスタマイズされたサイバーセキュリティソフトウェアの構築。

2035年までに、市場は大幅な成長と革新を反映し、堅調な状態にあると予想されます。

市場セグメンテーション

日本カスタムソフトウェア開発市場 エンドユーザー別展望

- 大企業

- 中小企業

日本カスタムソフトウェア開発市場 サービスタイプ別展望

- コンサルティングサービス

- 開発サービス

- 保守サポートサービス

- 統合サービス

日本カスタムソフトウェア開発市場 導入形態別展望

- オンプレミス

- クラウドベース

日本カスタムソフトウェア開発市場 産業別展望

- 医療

- 銀行・金融サービス

- 小売

- 製造業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 情報技術(ICT)、サービスタイプ別(百万米ドル)

4.1.1 コンサルティングサービス

4.1.2 開発サービス

4.1.3 メンテナンスサポートサービス

4.1.4 統合サービス

4.2 導入形態別情報通信技術(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.3 産業別情報通信技術(百万米ドル)

4.3.1 医療

4.3.2 銀行・金融サービス

4.3.3 小売

4.3.4 製造業

4.4 情報通信技術、エンドユーザー別(百万米ドル)

4.4.1 大企業

4.4.2 中小企業5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争力ベンチマーク

5.1.6 情報技術と通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アクセンチュア(アイルランド)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 コグニザント(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 タタ・コンサルタンシー・サービシズ(インド)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 キャップジェミニ(フランス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 インフォシス(インド)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ウィプロ(IN)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 HCLテクノロジーズ(IN)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 DXCテクノロジー(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 サービス種類別日本市場分析

6.3 導入種類別日本市場分析

6.4 産業分野別日本市場分析

6.5 エンドユーザー別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 サービスタイプ別情報通信技術(ICT)、2024年(%シェア)

6.13 サービスタイプ別情報通信技術(ICT)、2024年~2035年(百万米ドル)

6.14 導入形態別情報通信技術(ICT)、2024年(シェア率)

6.15 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 産業分野別情報通信技術(ICT)、2024年(シェア率)

6.17 産業分野別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、エンドユーザー別、2024年(シェア%)

6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスタイプ別、2025-2035年(百万米ドル)

7.2.2 導入タイプ別、2025-2035年(百万米ドル)

7.2.3 産業別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携