❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本のクレーン市場規模は29億3724万米ドルと推定されております。

クレーン市場は、2025年の30億6002万米ドルから2035年までに46億863万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.18%を示すと予測されています。

主要市場動向とハイライト

日本のクレーン市場は、技術革新と持続可能性への取り組みを原動力として成長が見込まれております。

- 技術革新によりクレーンの効率性と安全機能が向上し、建設会社にとってより魅力的な存在となっております。

- 持続可能性への取り組みがクレーンの設計と運用にますます影響を与え、世界的な環境目標に沿ったものとなっております。

- 日本におけるインフラ開発の急増がクレーン需要を牽引しており、特に都市部や大規模建設プロジェクトで顕著です。

- 老朽化した建設機械と再生可能エネルギープロジェクトへの需要増加が、市場を前進させる主要な推進力となっております。

主要メーカー

Liebherr (DE), Terex (US), Kobelco (JP), Hitachi (JP), SANY (CN), XCMG (CN), Doosan (KR), Manitowoc (US), JLG (US)

日本のクレーン市場動向

日本のクレーン市場は現在、技術革新と多様な分野における需要拡大を特徴とする活発な成長段階にあります。特に建設産業では、インフラプロジェクトの拡大と都市開発の加速が成長を牽引しています。この傾向は、交通網や公共施設の拡充を目指す政府施策によってさらに後押しされています。その結果、メーカー各社は市場の進化するニーズに応えるため、より効率的で環境に配慮したクレーンの開発に注力しています。さらに、安全性の重視と厳格な規制への対応がクレーン市場の構造を形作っています。各社はクレーン操作に伴うリスク低減のため、先進的な安全機能や自動化技術への投資を進めています。この安全への取り組みは作業員の保護だけでなく、運用効率の向上にも寄与します。IoTやAIといったスマート技術の統合は、クレーンの活用方法に革新をもたらし、性能向上と稼働停止時間の削減につながるでしょう。全体として、日本のクレーン市場は技術革新と安全性・効率性への取り組みを原動力に、持続的な成長が見込まれています。

技術的進歩

クレーン市場では、特に自動化とスマート技術において急速な技術的進歩が起きています。メーカーはクレーンシステムへのIoTやAIの統合を加速させ、運用効率と安全性を高めています。これらの革新により、リアルタイム監視や予知保全が可能となり、ダウンタイムと運用コストの大幅な削減が期待されます。

持続可能性への取り組み

クレーン市場では、環境負荷低減を目指す企業が増える中、持続可能性への重視が高まっています。この傾向は、代替エネルギー源や素材を活用したエコフレンドリーなクレーンの開発に反映されています。こうした取り組みは規制順守につながるだけでなく、環境意識の高い顧客層への訴求力も持っています。

規制順守と安全性

クレーン市場は、厳格な安全規制とコンプライアンス要件に大きく影響を受けています。企業はこれらの基準を確実に満たすため、先進的な安全機能や研修プログラムへの投資を進めています。この安全への注力は、作業員の保護だけでなく、市場におけるメーカー全体の評判向上にもつながります。

日本のクレーン市場を牽引する要因

都市化の動向

日本の急速な都市化は、クレーン市場に影響を与える重要な要素です。より多くの人々が都市部へ移住するにつれ、家庭用から商業ビルに至るまで、需要が増加しています。この都市成長に伴い、高層ビルからインフラ整備に至るまで、建設プロジェクトにクレーンの使用が不可欠となっています。現在の推計によれば、2030年までに日本の都市部人口は約10%増加すると見込まれており、建設活動の必要性をさらに高めています。その結果、建設会社がこの都市拡大に対応するため事業を拡大するにつれ、クレーン市場は需要の増加を経験する可能性が高いです。

建設機械の老朽化

日本の建設機械の老朽化は、クレーン市場にとって有力な推進要因となっています。多くの建設会社は現在、現代の安全基準や効率基準を満たさない可能性のある旧式の機械を運用しています。このため、クレーンの更新・アップグレードの必要性が高まっています。稼働中のクレーンの約30%が15年以上経過していると推定され、メンテナンスコストの増加と生産性の低下を招いています。その結果、建設会社は先進技術と性能向上を備えた新型クレーンへの投資を行う可能性が高いです。企業が競争力を維持するために近代化を優先するこの傾向は、クレーン市場の成長を促進すると予想されます。

インフラ開発の急増

日本における継続的なインフラ開発は、クレーン市場の主要な推進力です。政府が交通網、都市開発、公共施設に多額の投資を行う中、クレーン需要は大幅に増加すると予想されます。例えば、日本政府は今後5年間でインフラプロジェクトに約2000億円を割り当てています。この投資により、建設会社が業務効率の向上を図るため、タワークレーンや移動式クレーンを含む様々な種類のクレーンに対する堅調な需要が生まれる見込みです。都市部と地方を問わず建設活動が活発化する中、日本のクレーン市場はこの需要増の恩恵を受ける態勢にあります。

建設分野における技術統合

建設プロセスへの先進技術の導入がクレーン市場を変革しています。自動化、テレマティクス、スマートクレーンといった革新技術が日本の建設業界で急速に普及しつつあります。これらの技術は作業効率、安全性、生産性を向上させ、現代的なクレーンを建設会社にとってより魅力的な存在としています。企業がこうした進歩の導入を目指す中、技術的に高度なクレーンへの需要は増加すると予想されます。スマートクレーン市場は年間15%の成長が見込まれており、産業がより洗練された設備へと移行していることを反映しています。企業が最先端のソリューションに投資するにつれ、この傾向がクレーン市場の成長を牽引する可能性が高いです。

再生可能エネルギープロジェクトの需要増加

日本における再生可能エネルギー源への移行がクレーン市場を牽引しています。太陽光、風力、その他の再生可能エネルギープロジェクトへの依存度を高めるという国の目標に伴い、関連インフラの建設がより一般的になりつつあります。この移行には、風力タービンや太陽光パネルの設置に特化したクレーンが必要となる可能性が高いです。報告書によれば、再生可能エネルギーインフラへの投資額は2030年までに500億ドルに達する可能性があり、クレーンメーカーにとって大きな機会が生まれます。企業がこの進化するエネルギー環境の需要に応えようとするにつれ、クレーン市場の拡大が見込まれます。

市場セグメントの洞察

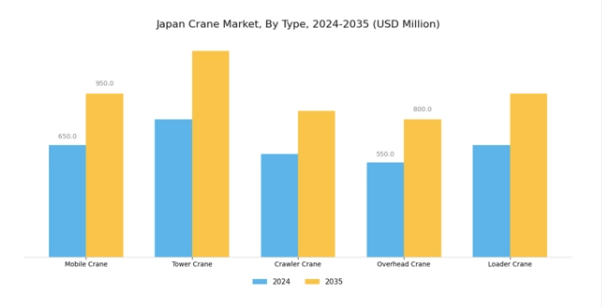

クレーン市場 クレーン種類別洞察

クレーン市場 クレーン種類別洞察

日本のクレーン市場は、様々な産業分野における需要の変化を反映し、着実な成長を遂げています。市場は産業用クレーン、海洋クレーン、港湾クレーン、その他など多様なクレーンタイプを包含しており、それぞれが独自の形で市場全体に貢献しています。

産業用クレーンは製造・建設分野において重要な役割を担い、工場や組立ラインにおける資材運搬に信頼性と効率性を兼ね備えたソリューションを提供します。これらのクレーンは、技術と自動化を重視する日本の強固な産業基盤に不可欠な存在です。

オフショアクレーンは石油・ガス産業において重要であり、日本の広大な海域における操業に不可欠です。風や波といった海洋環境がもたらす特有の課題に対応しています。日本海における探査・採掘活動の需要拡大が、オフショアクレーンの需要を牽引しています。

一方、港湾クレーンは貿易にとって極めて重要であり、国際貿易の玄関口である日本の主要港湾における貨物の効率的な積み下ろしを可能にしています。港湾では、クレーン作業に高度な自動化技術が導入され、効率性の向上と処理時間の短縮が図られています。

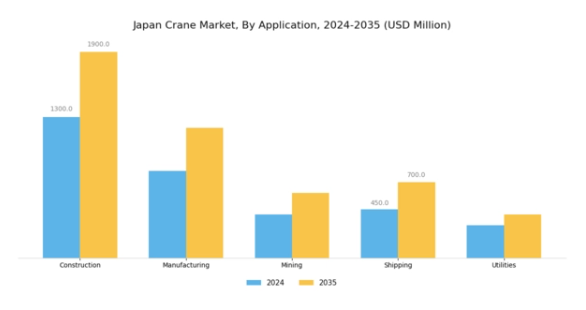

クレーン市場における用途別分析

日本クレーン市場における用途別セグメントは、様々な産業で重要な役割を果たし、業界全体の成長に大きく貢献しています。建設セグメントは、住宅、交通、商業ビルなどのプロジェクトを含む、日本の継続的なインフラ開発と都市化の取り組みの恩恵を受け、主要な牽引役と見なされることが多くあります。

鉱業分野も重要であり、資材運搬や現場管理に特殊クレーンを必要とします。一方、石油・ガス産業では、海洋掘削装置や施設の組立・保守にクレーンが不可欠です。

さらに、港湾輸送分野は、日本の繁忙な港湾における効率的な物流・運営を支える上で極めて重要です。コンテナ取扱いや船舶積載にはクレーンが必須です。その他、様々な技術プロセスにクレーンを活用する特殊産業など、多様な用途が市場をさらに多様化させています。

クレーン技術と自動化の継続的な進歩により、市場全体では運用効率と安全性が大幅に向上すると予想され、これらの用途における将来の成長を促進する可能性があります。

総じて、日本のクレーン市場のセグメンテーションは、多様な産業ニーズに対応する強固なインフラを示しており、これらの分野における運用成功のためのクレーンの重要性を強調しています。

主要プレイヤーと競争環境

日本のクレーン市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、進行中の都市化、インフラ開発、そして高度なリフティングソリューションへの需要増加が含まれます。コベルコ(日本)、日立(日本)、SANY(中国)などの主要プレイヤーは、これらのトレンドを活用する戦略的立場にあります。コベルコ(日本)は油圧技術の革新に注力し、クレーンの効率性と性能向上を図っています。一方、日立(日本)はデジタルトランスフォーメーションを重視し、IoTソリューションを機械に統合することで運用効率の改善を推進しています。SANY(中国)は積極的な価格戦略と現地パートナーシップを通じた事業拡大を進めており、これらの動きが相まって、技術革新と顧客中心のソリューションへの依存度が高まる競争環境を形成しています。

事業戦略面では、各社はコスト削減とサプライチェーン効率化のため製造の現地化を進めています。市場構造は中程度の分散状態にあり、複数の主要企業が特定セグメントで影響力を発揮しています。この分散構造によりニッチプレイヤーが活躍する一方、大企業は高容量・高技術セグメントを支配しています。主要プレイヤーの総合的な影響力は、革新性と卓越した運営が最優先される競争環境を醸成しています。

2025年10月、コベルコ(日本)はハイブリッド技術を採用し排出量を最大30%削減する新エコフレンドリークレーンシリーズの発売を発表しました。この戦略的展開は世界の持続可能性トレンドに沿うだけでなく、コベルコを環境配慮型建設ソリューションのリーダーとして位置づけるものです。本クレーンの導入は、事業運営において持続可能性を重視する顧客層の獲得につながり、コベルコの市場シェア拡大が期待されます。

2025年9月、日立製作所(日本)は主要ソフトウェア企業との提携を発表し、自社クレーン群向けのAI駆動型予知保全ソリューションを開発しました。この取り組みは、お客様のダウンタイム最小化と運用効率向上を目的としています。AIを製品群に統合することで、日立は製品価値を高めると同時に、建設分野におけるスマート機械への需要拡大に対応しています。

2025年8月、三一重工(中国)は、大型クレーン専用の新製造施設を日本に設立し、生産能力を拡大しました。この戦略的投資により、三一重工の市場での存在感が高まり、地域のお客様への納期短縮が期待されます。本施設の設立は、現地生産による需要対応と競争力強化への三一重工の取り組みを示しています。

2025年11月現在、クレーン市場の競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。戦略的提携が業界構造を形作る傾向が強まり、企業は資源と専門知識を結集して効果的なイノベーションを実現しています。今後、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。これらの動向を適切に捉えることができた企業は、市場におけるより強固な基盤を確立できるでしょう。

日本クレーン市場の主要企業

産業動向

日本クレーン市場における最近の動向は、主要プレイヤー間の活発な動きを示しており、ダイナミックな成長軌道を反映しています。IHI建機株式会社とタダノは最前線に立ち、建設・インフラプロジェクトにおける需要増に対応するため、クレーン技術の進歩を発表しています。

コベルコクレーンと三菱重工業は、革新的な設計による運用効率の向上を報告し、クレーン使用における持続可能な実践を推進しています。

合併・買収の面では、2023年6月に注目すべき出来事がありました。コマツが古河ユニク社の少数株式を取得し、技術開発と市場拡大に焦点を当てたクレーン分野での協業強化を目指しています。

さらに、住友重機械工業は戦略的提携を通じて地位を固め、製品ラインアップと地域での存在感を高めています。

日本のクレーン市場全体の評価額は、インフラ投資と揚重機械の需要に牽引され堅調な上昇を見せており、日立建機は進化する顧客ニーズに対応するため製品の適応性を重視しています。

国土交通省の報告によれば、建設活動が大幅に増加しており、これにより地域における先進的なクレーンソリューションへの需要がさらに高まっています。

今後の見通し

日本クレーン市場の将来展望

日本のクレーン市場は、インフラ開発、技術進歩、効率的なリフティングソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.18%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 運用効率向上のためのスマートクレーン技術の開発。

- 変動するプロジェクト需要に対応するレンタルサービスの拡大.

- 持続可能性イニシアチブに沿ったエコフレンドリーなクレーンへの投資。

2035年までに、クレーン市場は業界ニーズの変化を反映し、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本クレーン市場 種類別見通し

- 産業用クレーン

- オフショアクレーン

- 港湾クレーン

- その他

日本クレーン市場 用途別見通し

- 建設

- 鉱業

- 石油・ガス

- 海運・港湾

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 包装・輸送、種類別(百万米ドル)

4.1.1 産業用クレーン

4.1.2 オフショアクレーン

4.1.3 港湾クレーン

4.1.4 その他

4.2 包装・輸送、用途別(百万米ドル)

4.2.1 建設

4.2.2 鉱業

4.2.3 石油・ガス

4.2.4 海運・港湾

4.2.5 その他

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 包装・輸送分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 包装・輸送分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 リブハー(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 テレックス(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 コベルコ(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 日立(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 SANY(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 XCMG(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Doosan(韓国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 マニトウォック(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 JLG(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 包装・輸送における主要購買基準

6.5 MRFRの調査プロセス

6.6 包装・輸送のDRO分析

6.7 包装・輸送の推進要因影響分析

6.8 包装・輸送の抑制要因影響分析

6.9 包装・輸送の供給/バリューチェーン

6.10 包装・輸送、種類別、2024年(%シェア)

6.11 包装・輸送、種類別、2024年から2035年(百万米ドル)

6.12 包装・輸送、用途別、2024年(%シェア)

6.13 用途別包装・輸送市場規模(2024年~2035年、百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携