❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

分析によりますと、日本のコアバンキングソリューション市場は、2024年の5億2,199万米ドルから2035年までに20億2,523万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)13.12%を示すと予測されております。

主要な市場動向とハイライト

日本のコアバンキングソリューション市場は、デジタルトランスフォーメーションとセキュリティ対策の強化に向けた力強い移行を経験しております。

- クラウドベースのセグメントは、スケーラブルなソリューションへの需要増加を背景に、市場における最大の貢献分野であり続けております。

- オンプレミスソリューションは、機関がデータと業務の管理権を維持しようとする動きに伴い、急速な成長を遂げております。

- モバイルバンキングは、消費者の嗜好が便利な銀行ソリューションへと移行していることを反映し、最も成長の速いセグメントとして台頭してまいりました。

- 主な市場推進要因としては、デジタルイノベーションと顧客体験に加え、規制順守とリスク管理が挙げられます。

主要企業

富士通株式会社(日本)、日本電気株式会社(日本)、株式会社日立(日本)、Oracle Corporation(アメリカ)、SAP SE(ドイツ)、Temenos AG(スイス)、NICE Ltd.(イスラエル)、みずほフィナンシャルグループ(日本)

日本コアバンキングソリューション市場の動向

日本のコアバンキングソリューション市場は現在、技術の進歩と顧客期待の変化に牽引され、変革期を迎えております。日本の金融機関は、業務効率の向上と顧客エンゲージメントの強化を目的に、デジタルソリューションの導入を加速させております。このデジタル化への移行は単なるトレンドではなく、銀行サービスの提供方法における根本的な変化と言えるでしょう。競争力を維持するため、銀行はリアルタイム取引を可能にし、シームレスな顧客体験を提供する革新的なコアバンキングシステムへの投資を進めております。さらに、規制変更も市場に影響を与えており、金融機関は新たな基準への準拠と業務の俊敏性維持を両立させねばなりません。技術的進歩に加え、日本のコアバンキングソリューション市場ではデータセキュリティとプライバシーへの重視が高まっています。サイバー脅威の増加に伴い、銀行は機密性の高い顧客情報を保護するため、強固なセキュリティ対策を優先しています。このセキュリティ重視の姿勢は、プロバイダーがシステムを潜在的な侵害に対して耐性のあるものとする必要性から、コアバンキングソリューションの開発を形作る可能性が高いでしょう。全体として、日本の消費者の特有のニーズに合致した、革新性、セキュリティ、顧客中心のソリューションへの強い重点を背景に、市場は継続的な成長が見込まれます。

銀行業におけるデジタルトランスフォーメーション

日本のコアバンキングソリューション市場は、大きなデジタルトランスフォーメーションの過程にあります。金融機関は、顧客体験の向上と業務の効率化を図るため、クラウドベースのソリューションやモバイルバンキングアプリケーションの導入を加速させています。この変化は、リアルタイムのデータアクセスとサービス提供の改善に対するニーズによって推進されています。

規制順守と適応

規制が進化する中、日本の銀行は新たな基準へのコンプライアンスに注力しています。この傾向により、変化する規制要件に適応可能な柔軟なコアバンキングソリューションの導入が求められており、金融機関がコンプライアンスを維持しつつ業務効率を最適化することが保証されます。

強化されたセキュリティ対策

サイバー攻撃の脅威が高まる中、日本のコアバンキングソリューション市場はセキュリティを強く重視しています。金融機関は、顧客データの保護と信頼の維持のために先進的なセキュリティ技術への投資を進めており、これは顧客との長期的な関係を維持する上で極めて重要です。

日本におけるコアバンキングソリューション市場の推進要因

先進技術の統合

先進技術の統合は、日本におけるコアバンキングソリューション市場の重要な推進要因です。銀行は、業務能力の強化とサービス提供の改善のために、クラウドコンピューティング、ブロックチェーン、ビッグデータ分析の採用を拡大しています。例えば、クラウドベースのコアバンキングソリューションの導入は日本の銀行間で約40%増加しており、より高い拡張性と柔軟性を実現しています。この技術統合は業務プロセスを効率化するだけでなく、顧客のニーズに合わせた革新的な商品・サービスの提供を可能にします。競争環境が激化する中、先進技術の統合は日本のコアバンキングソリューション市場の将来を形作る上で重要な役割を果たすと予想されます。

金融包摂への需要の高まり

日本のコアバンキングソリューション市場では、特にサービスが行き届いていない層を中心に、金融包摂への需要が高まっています。政府がアクセシブルな銀行サービスの重要性を強調する中、金融機関は多様な顧客層に対応するソリューションの開発に注力しています。最近の取り組みでは、若年層を中心に普及が進むモバイルバンキングやデジタルウォレットの必要性が浮き彫りとなっています。この金融包摂への移行は、銀行が金融サービスへのアクセスを容易にするユーザーフレンドリーなプラットフォームの構築を目指す中で、コアバンキングソリューション分野におけるイノベーションを促進する可能性が高いです。その結果、金融包摂の推進は、日本コアバンキングソリューション市場の成長軌道を大きく左右すると予想されます。

規制順守とリスク管理

日本コアバンキングソリューション市場において、金融機関が複雑な規制環境をナビゲートする中、規制順守は依然として重要な推進要因です。金融庁は、銀行業界における透明性とリスク管理を確保するため、厳格なガイドラインを実施しています。この規制環境により、銀行はコンプライアンスの促進とリスク軽減を実現する堅牢なコアバンキングソリューションの導入を迫られています。最近の統計によれば、日本の銀行業界におけるコンプライアンス関連投資は、過去1年間で30%以上急増しています。したがって、規制順守への重点化は、進化する規制に準拠しながら業務の健全性を維持することを可能にする、先進的なコアバンキングソリューションの需要を刺激する可能性が高いです。

デジタル革新と顧客体験

日本のコアバンキングソリューション市場では、顧客体験の向上に対する需要の高まりを背景に、デジタル革新への顕著な移行が進んでいます。金融機関は業務の効率化とサービスの個別化を図るため、人工知能や機械学習などの先進技術への投資を拡大しています。最近のデータによれば、日本の銀行の約70%が、変化する顧客の期待に応えるため、デジタルトランスフォーメーション(DX)の取り組みを優先しています。この傾向は顧客満足度を向上させるだけでなく、業務効率も高め、急速に変化する環境において銀行が効果的に競争できる立場を確立します。その結果、デジタルイノベーションへの注力は、日本コアバンキングソリューション市場の成長を促進し、より機敏で応答性の高い銀行環境を育む可能性が高いです。

競争圧力と市場統合

日本のコアバンキングソリューション市場は激しい競争圧力に特徴づけられており、銀行は統合や戦略的提携を模索しています。中小銀行が技術進歩に追いつくのに苦労する中、大手金融機関はサービス提供範囲と市場リーチを拡大するため、中小銀行の買収や合併を進めています。最近のデータによると、日本の銀行業界における合併・買収件数は過去1年間で25%増加しています。この傾向は競争環境を再構築するだけでなく、多様な業務ニーズに対応可能な包括的なコアバンキングソリューションへの需要を促進しています。競争が激化する中、戦略的統合への注力は日本コアバンキングソリューション市場の進化において重要な役割を果たす見込みです。

市場セグメントの洞察

導入種類別:クラウドベース(最大)対オンプレミス(急成長中)

日本コアバンキングソリューション市場において、導入形態の種類は主にクラウドベースソリューションが主導しており、柔軟性と拡張性を求める金融機関の間で大きな支持を得ています。オンプレミスソリューションも顕著なシェアを占めており、銀行業務におけるセキュリティと管理を優先する組織に訴求しています。ハイブリッドモデルは成長しているものの、企業がデジタルトランスフォーメーションに最適なアプローチを評価する中で、現在のところ市場シェアでは後塵を拝しています。成長傾向からは、コスト効率と統合の容易さから、クラウド型ソリューションが主要選択肢として引き続き主導的立場を維持すると見込まれます。しかしながら、特にレガシーシステムの近代化を目指す既存銀行におけるオンプレミス型ソリューションの急速な採用は、同モデルが最も成長が速い選択肢であることを示しています。デジタルバンキングの台頭と規制コンプライアンス要件の強化が、これらの傾向を推進する主要な要因です。

クラウドベース(主流)対 オンプレミス(新興)

クラウドベースの展開の種類は、その拡張性、コスト効率、および銀行サービスにおけるイノベーション促進能力により、日本コアバンキングソリューション市場において主流の勢力として台頭しています。金融機関は、急速に変化する環境下で業務をより効率的に管理することを可能にするクラウドソリューションの柔軟性に、ますます魅力を感じています。一方、オンプレミス型ソリューションは新興の選択肢とされつつも、データセキュリティと現地規制へのコンプライアンスを優先する組織の間で人気が高まり続けています。こうした機関は、オンプレミスシステムを機密性の高い顧客情報に対する完全な管理権限の維持や堅牢な業務管理の手段と捉えることが多く、デジタルバンキングへの移行において戦略的な選択肢となっています。

ソリューション種類別:コアバンキング(最大)対モバイルバンキング(最速成長)

日本のコアバンキングソリューション市場では、金融機関の業務基盤を担うコアバンキング分野が市場を支配しています。この分野は口座管理から取引処理まで、多様な銀行機能を包括的に支援するソリューションを包含します。一方、モバイルバンキングは急速に台頭しており、利便性の高い外出先での銀行取引を好む技術に精通した顧客層に支持されています。特にパンデミック以降、モバイルプラットフォームへの適応が進むにつれ、そのシェアは着実に拡大しています。

コアバンキング:主流 vs モバイルバンキング:新興

コアバンキングシステムは、銀行の日常的な取引や財務業務を管理する上で極めて重要です。これらのシステムは、大規模な金融機関にとって不可欠な信頼性と統合機能を提供します。一方、モバイルバンキングは、利便性とアクセシビリティを重視する若い消費者を中心に勢いを増しています。この分野は、パーソナライズされた銀行体験、即時資金移動、リアルタイム口座アラートなどの革新的な特徴を備えています。顧客の期待が変化する中、モバイルバンキングは銀行業界の構造を再構築すると予想され、日本の従来型銀行にとって重要な注力領域となっています。

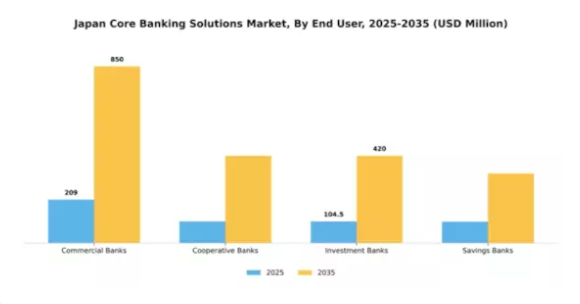

エンドユーザー別:商業銀行(最大)対貯蓄銀行(急成長)

日本のコアバンキングソリューション市場では、商業銀行が最大のシェアを占めており、金融業界における確固たる地位と顧客基盤を反映しています。これらの銀行は個人顧客と法人顧客の双方に対応する幅広い商品・サービスを提供しており、これが支配的な地位を確固たるものにしています。一方、貯蓄銀行は市場シェア全体では小さいものの、地域密着型の金融サービスや新規顧客を惹きつけるユーザーフレンドリーな銀行ソリューションへの関心の高まりにより、急速に台頭しています。

商業銀行(支配的)対貯蓄銀行(新興)

日本の商業銀行は、高度なコアバンキングソリューションを十分に備えており、広範な顧客基盤に対して堅牢なサービスを提供しています。信頼関係と包括的な銀行サービス(融資、資産運用、リテールバンキングを含む)を通じて市場を支配しています。一方、貯蓄銀行は、パーソナライズされた銀行体験を求める顧客に訴求することで、市場において急速に勢いを増しています。これらの機関は、特に若年層におけるユーザーエンゲージメントを高めるために技術を活用しており、新興の銀行業界において注目すべき存在となっています。

金融機関の規模別:大手銀行(最大規模)対中小銀行(急成長)

日本のコアバンキングソリューション市場におけるシェア分布を見ると、大手銀行が市場全体の大部分を占め、明らかな優位性を示しています。大手銀行は広範な顧客基盤と豊富なサービス群を活かし、規模の経済を効果的に活用しています。一方、中小銀行は市場シェアこそ小さいものの、イノベーション能力とニッチ市場に特化した専門サービス提供により、急速に地歩を固めつつあります。

大手銀行(支配的)対中小銀行(新興勢力)

日本の大手銀行は、高いブランド認知度、包括的な商品ラインナップ、そして堅実な技術投資が特徴です。これらの金融機関は広範な支店網と大規模な顧客基盤を有しており、コアバンキングソリューション市場における主導的地位を維持しています。一方、中小銀行は従来型として影響力が小さいと見なされてきましたが、デジタルトランスフォーメーションと顧客に合わせたエンゲージメントの推進により、主要プレイヤーとして台頭しています。その機動力により、変化する消費者ニーズに効果的に対応でき、競争環境において革新的な選択肢としての地位を確立しています。

機能別:顧客管理(最大)対 リスク管理(急成長)

日本のコアバンキングソリューション市場において、機能別セグメントは顧客管理が主導的立場にあります。顧客体験と顧客維持の向上に極めて重要な役割を担うため、大きな市場シェアを占めています。取引管理もまた、金融機関が効率的かつ安全に取引を処理することを可能にするため、大きく貢献しています。リスク管理およびコンプライアンス管理は、重要でありながらシェアは小さいものの、規制基準の維持や業務リスクの軽減に不可欠です。

顧客管理(主流)対 リスク管理(新興)

顧客管理は、シームレスなユーザー体験と顧客向けパーソナライズドサービスを重視し、日本の多くの銀行ソリューションの基盤となっています。高度な分析と顧客インサイトを活用し、長期的な関係構築とサービス提供の改善を図ります。一方、リスク管理は、高まる規制要求と堅牢なリスク評価フレームワークの必要性により、市場で重要な役割を担う存在として台頭しています。この分野は、金融機関が業務における積極的なリスク管理戦略の重要性を認識するにつれ、急速に採用が進む金融リスクを軽減する革新的なソリューションに焦点を当てています。

主要プレイヤーと競争環境の分析

日本のコアバンキングソリューション市場は、急速な技術進歩と金融機関におけるデジタルトランスフォーメーション需要の高まりを背景に、ダイナミックな競争環境が特徴です。富士通株式会社(日本)、日本電気株式会社(日本)、オラクル株式会社(アメリカ)といった主要プレイヤーは、技術的専門性と革新的な能力を活用する戦略的ポジションを確立しています。富士通(日本)は高度な分析技術とクラウドベースのソリューションによる顧客体験の向上に注力し、一方、日本電気(日本)は日本の厳格な規制環境に対応したセキュリティとコンプライアンスを重視しています。オラクル(アメリカ)はAIと機械学習を自社製品に統合することで事業効率と顧客エンゲージメントを向上させ、引き続き事業基盤の拡大を図っています。これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が醸成されています。

事業戦術の面では、日本市場への対応強化のため、各社が現地化を加速させております。これにはサプライチェーンの最適化や、地元金融機関との提携によるサービス提供の強化が含まれます。市場構造は複数プレイヤーがシェアを争う中程度の分散状態に見えますが、主要企業の影響力は依然として大きい状況です。これらの主要プレイヤーは技術とサービスの卓越性による差別化を図りながら、共同行動を通じて競争の力学を形成しております。

2025年12月、富士通株式会社(日本)は、AI駆動型分析機能を統合した次世代コアバンキングシステム導入に向け、主要地域銀行との提携を発表いたしました。この戦略的動きは、銀行の業務効率と顧客サービス能力の向上に寄与すると見込まれ、富士通を革新的な銀行ソリューションのリーダーとして位置づけるものです。本協業は、業界内における技術革新を推進する上でパートナーシップの重要性を強調するものでございます。

2025年11月、日本電気株式会社(日本)は、データ侵害やサイバー脅威への懸念が高まる中、コアバンキングシステム向けに特化した新たなサイバーセキュリティフレームワークを発表しました。この取り組みはNECの市場での地位を強化するだけでなく、銀行業務におけるセキュリティ重視の傾向を反映しています。サイバーセキュリティを優先することで、NECはデジタルリスクが高まる時代において堅牢なソリューションを求めるより多くの顧客を獲得する可能性が高いでしょう。

2025年10月、アメリカオラクル社は機械学習機能を組み込んだ最新のクラウド型コアバンキングプラットフォームを発表しました。これにより業務効率化と顧客インサイトの強化が図られます。この開発は、金融機関の進化するニーズに応えるスケーラブルなソリューション提供に向けたオラクルの革新への取り組みと戦略的焦点を示しています。このような先進技術の導入は、市場全体の業務基準を再定義する可能性があります。

2026年1月現在、コアバンキングソリューション市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合によってますます明確化しています。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションを促進するとともにサービス提供を強化しています。価格競争から技術的差別化とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、変化する市場ニーズへのイノベーションと適応能力にかかっていることを示唆しています。

日本コアバンキングソリューション市場における主要企業には以下が含まれます

産業動向

日本コアバンキングソリューション市場における最近の動向は、技術革新とデジタルバンキングサービスへの需要増加に牽引された大きな進化を示しています。HCLテクノロジーズ、コグニザント、SAPなどの企業は、顧客体験の向上と銀行業務の効率化を図る革新的ソリューションに注力しています。2023年9月には、日立製作所が主要な日本の銀行と提携し、高度なデータ分析ソリューションを導入することを発表しました。これは、この分野におけるデジタルトランスフォーメーションへの傾向が高まっていることを反映しています。さらに、IBMは日本の銀行向けにカスタマイズされたハイブリッドクラウドソリューションの提供において進展を見せており、俊敏性と現地規制への準拠を重視しています。

金融機関が近代化を目指す中、市場では評価額の上昇が見られ、アクセンチュアとTCSは日本のフィンテック分野で契約を獲得することで存在感を拡大しています。2023年8月には、ウィプロがコアバンキング分野でのサービス強化を目的に、現地フィンテックスタートアップを買収いたしました。こうした取り組みは、金融サービス全体のイノベーション促進とデジタルインフラ強化を目指す政府の連携施策によって支えられております。さらに、過去2年間にわたり、富士通は進化する金融環境の中で変化する消費者のニーズに応える次世代バンキングプラットフォームの開発に向け、研究開発への積極的な投資を続けております。

今後の見通し

日本コアバンキングソリューション市場の見通し

日本コアバンキングソリューション市場は、デジタルトランスフォーメーション、規制変更、高度なサービスを求める顧客需要に牽引され、2025年から2035年にかけて年平均成長率(CAGR)13.12%で成長が見込まれます。

新たな機会は、以下の分野にあります。

- パーソナライズされた銀行ソリューションのための AI 駆動の分析の統合。拡張性を実現するクラウドベースのコアバンキングプラットフォームの拡大。顧客エンゲージメントを強化するモバイルバンキングアプリケーションの開発。

2035 年までに、銀行のニーズの進化と技術の進歩を反映して、市場は大幅な成長を達成すると予想されます。

市場セグメント

日本のコアバンキングソリューション市場 エンドユーザーの見通し

- 商業銀行

- 協同組合銀行

- 投資銀行

- 貯蓄銀行

日本のコアバンキングソリューション市場 機能別見通し

- 顧客管理

- 取引管理

- リスク管理

- コンプライアンス管理

日本のコアバンキングソリューション市場 ソリューション種類別見通し

- コアバンキング

- モバイルバンキング

- インターネットバンキング

- 決済処理

日本のコアバンキングソリューション市場 導入タイプ別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

日本のコアバンキングソリューション市場 機関規模別見通し

- 大手銀行

- 中堅銀行

- 小規模銀行

セクションI:エグゼクティブサマリーおよび主なハイライト |

1.1 エグゼクティブサマリー 2

セクションII:調査範囲、方法論および市場構造 |

2.1 市場概要 |

2.2 調査方法論 3

セクションIII:定性的分析 |

3.1 市場動向 |

3.2 市場要因分析 4

セクションIV:定量的分析 |

4.1 金融、導入種類別(百万米ドル) |

4.2 金融、ソリューション種類別(百万米ドル) |

4.3 金融、エンドユーザー別(百万米ドル) |

4.4 金融、機関規模別(百万米ドル) |

4.5 金融、機能別(百万米ドル) 5

セクションV:競合分析 |

5.1 競合状況 |

5.2 企業プロファイル |

5.3 付録

❖本調査資料に関するお問い合わせはこちら❖