❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

分析によりますと、日本の契約物流市場は2024年の58億4,000万米ドルから2025年には60億8,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)4.0%を示す見込みです。

主要な市場動向とハイライト

日本の契約物流市場は、技術進歩と変化する消費者ニーズに牽引され、ダイナミックな変革期を迎えております。

主要市場動向とハイライト

日本の契約物流市場は、技術進歩と変化する消費者ニーズに牽引され、ダイナミックな変革期を迎えております。

- 技術統合が進み、物流環境が再構築されることで、効率性とサービス提供が向上しております。

- 持続可能性への取り組みが勢いを増しており、環境配慮型の実践に対する関心の高まりを反映しております。

- 特に市場最大のセグメントである小売分野において、電子商取引への適応が極めて重要となっております。

- 技術革新と電子商取引の成長が主要な推進力となり、自動車分野が最も急速に成長している領域として牽引されています。

主要企業

日本通運株式会社(日本)、ヤマトホールディングス株式会社(日本)、エスビーエスホールディングス株式会社(日本)、近鉄エクスプレス株式会社(日本)、日立物流株式会社(日本)、西濃ホールディングス株式会社(日本)、三井倉庫ホールディングス株式会社(日本)、川崎汽船株式会社(日本)、DHLサプライチェーン(日本)

日本の契約物流市場の動向

日本の契約物流市場は現在、技術の進歩と変化する消費者の期待に後押しされ、ダイナミックな変革を経験しております。企業がサプライチェーンの最適化をますます追求する中、統合された物流ソリューションへの需要が急増しております。この変化は、効率性、柔軟性、持続可能性への重視が高まっていることが特徴です。企業は業務能力の向上を図るため、自動化やデジタルツールへの投資を進めており、これによりサービス提供の改善とコスト削減が実現されています。さらに、電子商取引の台頭は物流戦略に大きな影響を与え、オンライン小売業者と消費者の双方のニーズに応えるため、各社がサービス内容の適応を迫られています。技術的進歩に加え、日本の契約物流市場では持続可能性への取り組みがより一層重視される傾向にあります。企業は、カーボンフットプリントの削減やグリーンロジスティクスの導入など、環境に配慮したソリューションを優先する傾向が強まっています。この傾向は、消費者が購買決定において持続可能性を意識するようになるにつれ、社会全体が持続可能性へと移行していることを反映しています。その結果、物流プロバイダーはこれらの価値観に沿った革新的な手法を採用し、競争環境を再構築する可能性が高まっています。全体として、日本の契約物流市場は、効率性、持続可能性、技術の統合を重視するこれらの多面的なトレンドに牽引され、継続的な成長が見込まれます。

技術統合

日本の契約物流市場では、自動化、人工知能、データ分析といった先進技術の採用が拡大しています。これらの革新技術は在庫管理の改善、業務効率の向上、貨物のリアルタイム追跡を可能にします。企業がプロセス効率化を図る中、技術統合は競争力を維持する上で不可欠となっています。

持続可能性への取り組み

日本における契約物流市場では、持続可能性への重視が高まっております。企業は、責任ある調達を求める消費者のニーズに応えるため、エコフレンドリーな取り組みを導入しております。この傾向には、輸送ルートの最適化や省エネ車両の活用といったグリーン物流戦略の実施が含まれ、環境負荷の低減に貢献しております。

Eコマースへの適応

Eコマースの台頭は、日本契約物流市場に大きな影響を与え、物流事業者がオンライン小売業者に対応するサービスへの適応を促しております。この適応には、専門的なフルフィルメントセンターやラストマイル配送ソリューションの開発が含まれます。これらは、オンラインショッピング体験においてスピードと信頼性を求める消費者の期待に応えるために不可欠です。

市場セグメントの洞察

サービスタイプ別:輸送(最大)対付加価値サービス(最速成長)

日本の契約物流市場では、サービスタイプセグメントは多様な提供内容によって特徴づけられています。輸送は最大のセグメントとして、市場全体のシェアに大きく貢献しております。これには、様々な産業に対応する道路、鉄道、航空輸送ソリューションが含まれます。輸送に次いで、倉庫保管、付加価値サービス、貨物輸送が総合的に物流環境を形成しており、それぞれがサプライチェーンの効率化と顧客満足度において重要な役割を果たしております。成長傾向を見ると、輸送が最大の市場シェアを占める一方で、カスタマイズされた物流ソリューションへの需要増加により、付加価値サービスが最も成長が速いセグメントとして台頭してきております。この成長を牽引しているのは、電子商取引の拡大、技術の進歩、効率的な在庫管理の必要性といった要因です。企業は競争力を維持するため、サービス提供の強化に注力しており、このダイナミックな市場における付加価値サービスの成長をさらに加速させています。

輸送(主流)対 貨物フォワーディング(新興)

日本の契約物流市場において、輸送は主要な役割を担っており、様々な産業における貨物の移動を円滑化するとともに、サプライチェーンの効率性を高める統合ソリューションを提供しています。港湾、鉄道、トラック輸送網といった確立されたインフラが、その市場での地位を支えています。一方、フォワーディングは、グローバル化と貿易コンプライアンスの複雑化を背景に、新興セグメントとして注目を集めています。この分野は国際輸送の仲介役として、通関手続き、書類作成、リスク管理などのサービスを提供します。企業がグローバルサプライチェーンの最適化を図る中、日本における信頼性と効率性を兼ね備えた貨物フォワーディングサービスへの需要は拡大が見込まれ、物流基盤の重要な構成要素としての地位を確立しつつあります。

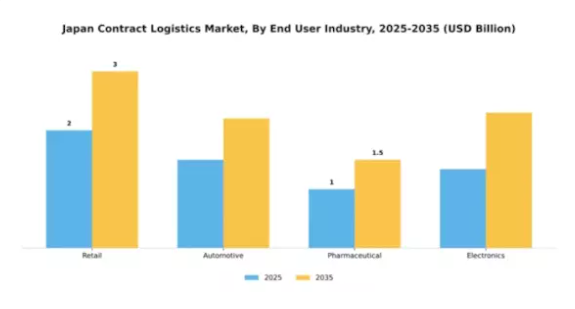

エンドユーザー産業別:小売業(最大)対自動車産業(最速成長)

日本の契約物流市場において、エンドユーザー産業セグメントは多様な市場シェアを示しており、小売業が最大の割合を占めています。小売物流は、効率的な流通・在庫管理ソリューションの需要を牽引する国内の活況を呈する電子商取引セクターに支えられています。自動車セクターは、市場シェア全体では小規模ながら、電気自動車やその他のイノベーションへの需要が加速する中、メーカーやサプライヤーの物流ニーズが高まっていることから、急速な成長を特徴としています。これらのセグメントにおける成長は、主に技術進歩と消費者の嗜好変化に起因しています。小売業はオンラインショッピングや宅配サービスの拡大から引き続き恩恵を受けています。一方、自動車物流は、より持続可能な輸送手段への移行とジャストインタイム納品システムの重要性増大に牽引され、急速に進化しています。

小売業:主流 vs 自動車業界:新興

日本の契約物流市場における小売セクターは、広範なサプライチェーンネットワークを特徴とし、シームレスな流通と消費者需要への迅速な対応を可能にしております。小売業者は効率性向上と運営コスト削減のため、先進的な物流ソリューションの導入を加速させております。これに対し、自動車セグメントは自動車技術の革新と環境に配慮した物流手法の重視により、重要な成長領域として台頭しております。自動車物流は、メーカー、部品サプライヤー、販売店など複数の関係者が関与する複雑なサプライチェーン管理に焦点を当てております。電気自動車や自動運転技術の急速な発展は自動車物流の未来を形作り、企業は進化する市場ニーズに対応するためスマート物流ソリューションの統合を迫られています。

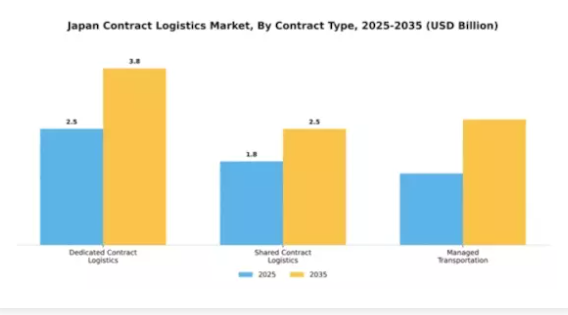

契約形態別:専用契約物流(最大)対 マネージド・トランスポーテーション(急成長中)

日本の契約物流市場では、専用契約物流が市場シェアの大部分を占めており、自社業務に特化したカスタマイズ型物流ソリューションを求める企業からの強い需要を反映しています。このセグメントは、物流プロバイダーと顧客間の長期的な関係により、一貫したサービス品質とコスト効率が確保される利点があります。一方、共有型契約物流も重要な役割を果たしており、その柔軟性と低い運用コストから、中小企業にとって魅力的なセグメントとして注目されています。このセグメントの成長傾向は、サプライチェーン運営における効率性の必要性が高まっていることに起因しており、特定の顧客ニーズに適応できる能力から、専用契約物流が引き続き支配的な地位を維持しています。しかしながら、管理輸送は技術進歩と輸送プロセスに対する可視性・制御性を高める統合物流ソリューションへの需要急増を背景に、最も急速に成長しているセグメントとして台頭しています。電子商取引への移行と消費者の嗜好変化がこの成長をさらに加速させており、日本の物流環境における重要な変革を示唆しています。

専用契約物流(主流)対 共有契約物流(新興)

専用契約物流は、日本における契約物流市場において支配的な存在であり、個々の企業の特定のニーズに応えるカスタマイズされたサービスが特徴です。この分野では、企業が物流プロバイダーと緊密に連携し、カスタマイズされたソリューションを構築することで、サービスレベルの向上と業務効率化を実現します。一方、共有契約物流は新興分野として、主に柔軟性とコスト分担の機会を求める企業に支持されています。このモデルでは複数の企業が物流リソースを共有できるため、間接費の削減だけでなく、中小企業の拡張性も向上します。両セグメントは物流戦略における明確な選好を示しており、カスタマイズ性と信頼性を優先する企業には専用型契約物流が、適応性と費用対効果を重視する企業には共有型物流が選ばれています。

技術活用別:倉庫管理システム(最大)対 自動化ソリューション(急成長)

日本の契約物流市場における技術利用の分布を見ると、倉庫管理システム(WMS)が物流ソリューションの中で最大の市場シェアを占め、顕著な支持を得ています。この優位性は、在庫精度、スペース最適化、効率的な倉庫運営への需要増加に起因しています。一方、輸送管理システム(TMS)も重要な役割を果たしていますが、業務効率化を目的とした物流業務における自動化ソリューションへの移行が進む中で、その存在感は薄れつつあります。技術活用の動向を見ると、ロボットや人工知能の進歩、サプライチェーンプロセスの合理化ニーズに牽引され、自動化ソリューションは堅調な成長軌道をたどっています。日本の企業が業務の卓越性を追求する中、サービス能力を再定義する自動化技術の採用が顕著に増加しています。この自動化への移行は、効率性と市場動向への対応力を重視する物流セクターの継続的な進化を反映しています。

倉庫管理システム(主流)対 自動化ソリューション (新興)

日本の契約物流市場において、倉庫管理システム(WMS)は組織プロセスの改善能力を特徴とし、技術活用の主流となっています。WMSは包括的な在庫管理、注文履行、スペース管理を促進し、効率的かつ費用対効果の高い運営を保証します。一方、技術進歩と人件費削減・生産性向上への取り組みを原動力に、自動化ソリューションが急速に台頭しています。これらのソリューションには、ロボットやAI駆動型ツールが含まれ、物流事業者に市場需要に迅速に対応するための必要な俊敏性を提供します。したがって、WMSが基盤であり続ける一方で、自動化ソリューションは将来の物流環境を大きく形作る可能性を秘めています。

事業規模別:大規模事業(最大)対小規模事業(急成長)

日本の契約物流市場において、事業規模セグメントには明確な特性があります。大規模事業は確立されたネットワークと豊富なリソースを背景に市場を支配し、大きなシェアを占めています。これらの事業は規模の経済性を活用して物流プロセスを最適化し、効率性の向上を実現しています。一方、小規模事業は市場における割合こそ小さいものの、ニッチサービスやより個別化された物流ソリューションへの需要増加を原動力に急速に存在感を高めています。このセグメントの成長傾向は複数の要因によって形作られています。大規模事業者は、自動化やデータ分析といった技術進歩の恩恵を受け、業務の効率化とコスト削減を実現しています。一方、小規模事業者は、特に専門的な物流を必要とする分野において、柔軟性と機敏性を求める企業にとって好ましい選択肢として台頭しています。カスタマイズされたソリューションに対する消費者の期待の高まりが、日本の契約物流市場における小規模セグメントの成長をさらに後押ししています。

大規模オペレーション(主流)対 小規模オペレーション(新興)

日本の契約物流市場における大規模オペレーションは、強固なインフラと豊富な資本資源で知られています。これらのオペレーションは大量の在庫管理や複雑な流通ネットワークの運営に優れ、複数のチャネルにわたるタイムリーな配送を実現します。主要小売業者や製造業者との長期的なパートナーシップにより、効率的なサプライチェーン管理を促進し、その優位性を確固たるものにしています。一方、小規模オペレーションは、物流サービスにおけるカスタマイゼーションの需要拡大に対応する形で台頭してきました。機動力と適応性を特徴とし、クライアントの個別ニーズに応じた特注ソリューションを提供します。企業が迅速かつ個別対応可能な物流パートナーを求める傾向が強まる中、小規模オペレーションは勢いを増し、進化する日本の契約物流業界において重要なプレイヤーとしての地位を確立しつつあります。

主要プレイヤーと競争環境

日本の契約物流市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因としては、効率的なサプライチェーンソリューションへの需要増加、電子商取引の台頭、そして産業横断的なデジタルトランスフォーメーションの進展が挙げられます。日本通運(日本)、ヤマトホールディングス(日本)、DHLサプライチェーン(ドイツ)などの主要プレイヤーは、これらのトレンドを戦略的に活用する立場にあります。日本通運(日本)は、先進的なデータ分析と自動化による物流能力の強化に注力し、イノベーションと技術統合を推進しております。一方、ヤマトホールディングス(日本)は、地域展開と顧客中心のサービスを重視し、市場での存在感強化を目指しております。DHLサプライチェーン(ドイツ)は、特に電子商取引分野においてサービス提供を強化するため、積極的にパートナーシップを追求しており、これにより俊敏性と対応力を重視する競争環境が形成されております。

各社が採用する事業戦略は、サプライチェーンの最適化と現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を及ぼしています。この分散構造により多様なサービスが提供され、特定の顧客ニーズに対応すると同時に、既存企業と新興企業間の競争が促進されています。これらの企業の総合的な影響力はイノベーションと効率性を推進し、最終的にはエンドユーザーに利益をもたらします。

2025年11月、日本通運(日本)は主要な技術企業との戦略的提携を発表し、AI駆動型物流プラットフォームの開発に着手しました。この取り組みは業務効率の向上と配送時間の短縮を目的としており、日本通運(日本)をデジタル物流分野の先駆者として位置づけるものです。AI技術の統合によりプロセスの合理化と意思決定の改善が期待され、同社の競争優位性が強化される見込みです。

2025年10月、ヤマトホールディングス(日本)は電気自動車(EV)を活用したラストマイル配送の最適化を目的とした新サービスを開始いたしました。この取り組みは持続可能性目標に沿うだけでなく、エコフレンドリーな物流ソリューションへの需要増加にも対応するものです。EV技術への投資により、ヤマトホールディングス(日本)はサービス信頼性を高めつつ二酸化炭素排出量削減に取り組む姿勢を示しており、環境意識の高い消費者の獲得につながると考えられます。

2025年9月、DHLサプライチェーン(ドイツ)は、東京圏に新たなフルフィルメントセンターを開設し、日本での事業拡大を図りました。この施設は、特に繁忙期におけるEC物流需要の増加に対応するために設計されています。戦略的な立地により配送効率の向上とリードタイムの短縮が期待され、競争環境におけるDHLサプライチェーン(ドイツ)の地位を確固たるものとするでしょう。

2025年12月現在、契約物流市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進するとともにサービス提供を強化しています。競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、持続可能性への取り組みへと移行する見込みです。これらの潮流をうまく乗り切る企業は、ますます複雑化する市場において大きな優位性を獲得できる可能性があります。

日本の契約物流市場における主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本の契約物流市場では、主に電子商取引の変革とサプライチェーン最適化イニシアチブに牽引され、顕著な進展が見られました。日本通運やヤマトホールディングスといった企業は、急成長するオンラインショッピング分野からの需要増加に対応するため、物流能力の強化に注力しています。

2023年8月には、日本郵政株式会社が物流サービスの拡充を発表し、激化する市場競争の中でラストマイル配送の効率化改善を目指しています。さらに2023年7月には、フジトランス株式会社が現地企業との提携により契約物流サービスの強化を図り、サプライチェーンの信頼性向上を目指すと報告しました。

M&Aの動向としては、近鉄エクスプレスが2023年6月に中小物流企業を買収し、アジア太平洋地域におけるサービスポートフォリオの強化を図りました。これは、産業全体の統合とサービス統合の拡大という潮流に沿い、顧客満足度の向上を目指す動きです。

過去2~3年間、自動化やデータ分析などの技術への大規模な投資が業界全体の業務能力を変革し、DHLサプライチェーンやセイノ運輸といった企業は、物流プロセスの効率化を強化する立場に立っています。

こうした企業適応が進む中、日本の契約物流市場は、消費者行動や業務需要の継続的な変化を反映し、今後もダイナミックな成長が見込まれています。

将来展望

日本の契約物流市場の将来展望

日本の契約物流市場は、電子商取引の拡大、技術進歩、サプライチェーン効率化への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.01%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型在庫管理システムの統合

- ラストマイル配送ソリューションの拡大

- 持続可能な物流手法とグリーン倉庫の開発

2035年までに、効率性とイノベーションの向上を反映し、市場は堅調な成長が見込まれます。

市場セグメンテーション

日本契約物流市場 サービスタイプ別展望

- 輸送

- 倉庫保管

- 付加価値サービス

- 貨物輸送

日本契約物流市場 契約種類別見通し

- 専用契約物流

- 共有契約物流

- 管理輸送

日本契約物流市場 エンドユーザー産業別見通し

- 小売

- 自動車

- 製薬

- 電子

日本契約物流市場 事業規模別見通し

- 小規模事業

- 中規模事業

- 大規模事業

日本契約物流市場 技術活用別見通し

- 倉庫管理システム

- 輸送管理システム

- 自動化ソリューション

1 エグゼクティブサマリー

市場概要

1.2 主な調査結果

1.3 市場セグメンテーション

競合環境

1.5 課題と機会

1.6 将来展望

2 市場導入

2.1 定義

2.2.1 調査目的

2.2.2 前提条件

調査範囲

制限事項

3 調査方法論

3.1 概要

3.2 データマイニング

3.3 二次調査

3.4 一次調査

3.4.1 一次インタビュー

3.4.2 一次回答者の内訳

および情報収集プロセス

3.5 予測モデル

3.6 市場規模の推定

3.6.1 ボトムアップ

3.6.2 トップダウンアプローチ

アプローチ

3.7 データの三角測量

検証

4 市場動向

4.1 概要

推進要因

4.3 抑制要因

4.4 機会

5 市場要因分析

5.1 バリューチェーン分析

5.2 ポーターの5つの力分析

5.2.2 購買者の交渉力

5.2.4 代替品の脅威

5.2.5 競争の激しさ

供給者の交渉力

新規参入の脅威

競合の激しさ

5.3 COVID-19 影響分析

5.3.1 市場への影響分析

5.3.2 地域別影響

5.3.3 機会と脅威の分析

6 日本の契約物流市場、サービスタイプ別(10億米ドル)

輸送

6.2 倉庫保管

6.3 在庫管理

貨物輸送

7 エンドユーザー別 日本契約物流市場(10億米ドル)

7.1 小売

7.2 自動車

7.3 医療

7.4 消費者

電子

7.5 製造

8 契約タイプ別 日本契約物流市場

(10億米ドル)

8.1 専用契約

8.2 共有契約

8.3 管理契約

9 日本契約物流市場、輸送手段別

(10億米ドル)

9.1 道路

9.2 鉄道

9.3 航空

9.4 海上

10 競争環境

10.1 概要

10.2 競争分析

10.3 市場シェア分析

10.4 主要

契約物流市場における成長戦略

10.5 競争力ベンチマーク

10.6 契約物流市場における開発件数に基づく主要企業

10.7 主要な開発動向と成長戦略

10.7.1 新製品

10.7.2 合併・買収

10.7.3 サービス展開

サービス展開

合弁事業

10.8 主要企業の財務マトリックス

10.8.1 売上高および

10.8.2 主要企業の研究開発費(2023年)

営業利益

企業プロファイル

11.1 アサヒロジスティクス

11.1.1 財務概要

11.1.2 提供製品

11.1.3 主要な展開

11.1.4 SWOT分析

11.1.5 主要戦略

11.2 SBSホールディングス

11.2.1 財務概要

11.2.2 提供製品

11.2.3 主要な展開

11.2.4 SWOT

11.2.5 主要戦略

分析

11.3 富士トランス株式会社

11.3.2 提供製品

11.3.3 主な動向

11.3.4 SWOT分析

11.3.5 主要戦略

財務概要

11.4 西濃運輸

11.4.1 財務概要

11.4.2 提供製品

11.4.3 主な動向

11.4.4 SWOT分析

11.4.5 主要戦略

11.5.1 財務概要

11.5.2 提供製品

11.5.3 主な動向

11.5.4 SWOT分析

主な動向

日立物流

提供製品

主要戦略

11.6 水島海運

11.6.1 財務概要

11.6.2 提供製品

11.6.3 主な動向

11.6.4 SWOT分析

11.6.5 主要戦略

11.7 楽天スーパーロジスティクス

11.7.1 財務概要

11.7.2 提供製品

11.7.3 主要動向

11.7.5 主要戦略

概要

SWOT分析

11.8 日本郵便ホールディングス

11.8.2 提供製品

11.8.3 主要動向

11.8.4 SWOT分析

11.8.5 主要戦略

財務概要

11.9 ヤマトホールディングス

11.9.1 財務概要

11.9.2 提供製品

11.9.3 主要

11.9.4 SWOT分析

11.9.5 主要戦略

11.10.1 財務概要

11.10.2 提供製品

11.10.3 主要動向

11.10.4 SWOT分析

11.10.5 主要

動向

東洋運輸

戦略

11.11 日本通運

11.11.1 財務概要

11.11.3 主要動向

11.11.4 SWOT分析

11.11.5 主要戦略

提供製品

11.12 佐川急便

11.12.1 財務概要

11.12.2 提供製品

11.12.3 主な動向

11.12.4 SWOT

11.12.5 主な戦略

分析

11.13 DHLサプライチェーン

11.13.2 提供製品

11.13.3 主な動向

11.13.4 SWOT分析

11.13.5 主要戦略

財務概要

11.14 近鉄

11.14.1 財務概要

11.14.2 提供製品

11.14.3 主要な展開

11.14.4 SWOT 分析

11.14.5 主要

ワールドエクスプレス

戦略

11.15 丸紅ロジスティクス

11.15.1 財務概要

11.15.2 提供製品

11.15.3 主な動向

11.15.4 SWOT

11.15.5 主要戦略

分析

12 付録

12.1 参考文献

12.2 関連レポート

表一覧

表 1 前提条件一覧

表2 日本契約物流市場規模推計及び予測(サービスタイプ別、2019-2035年、10億米ドル)

表3 日本契約物流市場規模推計及び予測(エンドユーザー別、2019-2035年、10億米ドル)

表4 日本契約物流市場規模推計及び予測(契約タイプ別、2019-2035年、10億米ドル)

表5 日本契約物流市場規模推計及び予測(契約タイプ別、2019-2035年、10億米ドル)

(10億米ドル)

表

4 日本契約物流市場規模推計及び予測、契約の種類別、

表 5 日本契約物流市場規模推計

及び予測、輸送モード別、2019-2035年(10億米ドル)

表

6 製品発売/製品開発/承認

表7 買収/提携

図表一覧

図表1 市場概要

図表2 日本契約物流

サービス種別別市場分析

図表3 日本契約物流市場

エンドユーザー別分析

図4 日本契約物流市場 契約種類別分析

図5 日本契約物流市場 輸送モード別分析

図6 契約物流市場の主要購買基準

図7 MRFRの調査プロセス

図8 契約物流市場のDRO分析

図7 MRFRの調査プロセス

図8 契約物流市場のDRO分析

図9 契約物流市場における推進要因の影響分析

図10 契約物流市場における抑制要因の影響分析

図11 サプライ/バリューチェーン:契約物流市場

図

11 供給/バリューチェーン:契約ロジスティクス市場

図 12 契約ロジスティクス

市場、サービスタイプ別、2025年(シェア%)

図 13 契約ロジスティクス市場、

サービスタイプ別、2019年~2035年 (10億米ドル)

図14 契約ロジスティクス

市場、エンドユーザー別、2025年(シェア%)

図15 契約ロジスティクス市場、

エンドユーザー別、2019年から2035年(10億米ドル)

図16 契約ロジスティクス市場、

契約種類別、2025年(%シェア)

図17 契約ロジスティクス市場、

契約種類別、2019年から2035年(10億米ドル)

図18 契約ロジスティクス市場、

輸送手段別、2025年(%シェア)

図19 契約物流市場、

輸送手段別、2019年から2035年(10億米ドル)

図20 主要競合他社の

ベンチマーキング