❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の連続血糖モニタリング装置市場規模は3億7,500万米ドルと推定されております。

連続血糖モニタリング装置市場は、2025年の4億1,929万米ドルから2035年までに12億8,100万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)11.81%を示すと予測されています。

主な市場動向とハイライト

日本の連続血糖モニタリングシステム市場は、堅調な成長を続けています。この成長は、技術の進歩と健康意識の高まりによって推進されています。

- 技術の進歩により、連続血糖モニタリング装置の精度と使いやすさが向上しています。

- 市場で最大のセグメントはウェアラブル血糖モニタリング装置ですが、最も急成長しているセグメントはスマートフォンと統合されたシステムです。

- 消費者の健康意識の高まりにより、さまざまな層で連続血糖モニタリングソリューションの需要が拡大しています。

- 糖尿病の有病率の上昇と医療への投資の増加が、市場の成長を推進する主な要因です。

主要企業

Dexcom(アメリカ)、アボット(アメリカ)、メドトロニック(アメリカ)、ロシュ(スイス)、Senseonics(アメリカ)、GlucoMe(イスラエル)、Insulet(アメリカ)、B. Braun(ドイツ)

日本の連続血糖モニタリングシステム市場の動向

日本の連続血糖モニタリングシステム市場は現在、著しい成長を遂げております。この成長は、糖尿病の有病率の増加と、血糖管理の重要性に対する認識の高まりによって推進されております。平均寿命が長く、高齢者が増加している日本の人口は、糖尿病関連の合併症にかかりやすい傾向があります。このため、より良い健康状態を実現する先進的なモニタリングソリューションの需要が高まっております。さらに、モバイルアプリケーションや遠隔医療を含む医療分野への技術統合は、患者の治療への関与度や治療プロトコルへの順守を向上させているようです。その結果、市場では患者と医療提供者の双方のニーズに応える、より使いやすく効率的なモニタリングデバイスへの移行が進んでいます。加えて、糖尿病管理と予防を促進する政府の取り組みは、持続血糖モニタリングシステム市場を後押しする可能性が高いです。研究開発を奨励する政策や革新的な医療機器への補助金制度は、さらなる市場成長を促進する可能性があります。医療専門家と技術開発者の連携は、効果的であるだけでなく、より広範な層が利用可能なソリューションを創出する上で不可欠です。全体として、日本の持続血糖モニタリングシステム市場は、技術進歩と支援的な医療政策に後押しされ、拡大の兆しを見せています。

技術的進歩

持続血糖モニタリングシステム市場では、より高精度なセンサーやウェアラブルデバイスの開発など、急速な技術革新が進んでいます。これらの進歩はユーザー体験を向上させ、効果的な糖尿病管理に不可欠なリアルタイムデータを提供します。

健康意識の高まり

日本国民の間で、糖尿病管理の重要性に対する認識が高まっています。この傾向により、健康維持のための積極的な手段を求める個人が増え、持続血糖モニタリングシステムの採用率が上昇しています。

政府の支援と取り組み

日本政府は様々な施策を通じて糖尿病ケアを積極的に推進しております。研究開発への資金提供や、患者様による持続血糖モニタリングシステムへのアクセス向上を目的としたプログラムなどがその取り組みに含まれます。

日本の持続血糖モニタリングシステム市場を牽引する要因

技術革新

技術革新は、日本の持続血糖モニタリングシステム市場を形成する上で極めて重要な役割を果たしています。先進的なセンサーやモバイルアプリケーションの導入によりユーザー体験が向上し、血糖モニタリングがよりアクセスしやすく効率的になりました。例えば、医療専門家とのリアルタイムデータ共有機能の統合により、糖尿病管理に不可欠なタイムリーな介入が可能となっています。また、非侵襲的モニタリング技術の登場により、より広範なユーザー層の獲得が期待されています。こうした革新技術の進化に伴い、市場成長が促進されると予測されており、今後5年間の年平均成長率(CAGR)は約10%と見込まれています。この傾向は、持続血糖モニタリングシステム市場の将来性が高いことを示しています。

糖尿病有病率の上昇

日本における持続血糖モニタリングシステム市場は、糖尿病有病率の上昇により成長を遂げております。最近の健康統計によれば、日本国内では約740万人が糖尿病と診断されており、これは成人人口の約7.5%に相当します。この患者数の増加は効果的な管理ソリューションを必要としており、持続血糖モニタリングシステムへの需要を牽引しております。医療提供者と患者が血糖値をより正確に監視する先進技術を求め続けることで、市場は拡大すると予測されます。さらに、糖尿病発症リスクの高い高齢化が進む日本の状況は、革新的なモニタリングソリューションの必要性を一層高めています。こうした人口動態の変化に対応し、持続的な成長が見込まれるでしょう。

医療分野への投資拡大

医療インフラへの投資は、日本のCGM市場にとって重要な推進要因です。政府は医療サービスの向上、特に糖尿病管理分野に多額の資金を投入しています。最近の報告によれば、日本の医療支出は2026年までに約5000億ドルに達すると予測されており、その相当部分が革新的な医療技術に向けられています。この財政的コミットメントは、医療提供者が患者の治療成果向上を図る中で、持続型血糖モニタリングシステムの導入を促進する可能性が高いです。加えて、民間セクターの研究開発投資により新製品・ソリューションが生まれることが期待され、市場のさらなる成長を刺激するでしょう。この資本流入と技術革新の流れは、持続的血糖モニタリングシステム市場にとって追い風となるでしょう。

個別化医療への需要拡大

個別化医療への移行は、日本の持続的血糖モニタリングシステム市場に影響を与えています。患者様は、特に糖尿病のような慢性疾患の管理において、自身の特定のニーズに応える個別化された医療ソリューションを求める傾向が強まっています。この傾向を受け、メーカー各社は個別化されたデータと知見を提供するカスタマイズ可能なモニタリングシステムの開発を推進しています。医療提供者がこうした個別化アプローチを採用し、患者の治療計画への関与と順守を強化するにつれ、CGM市場は拡大する見込みです。さらに、データ分析への人工知能の統合により、患者へのより精密な推奨が可能となり、結果として健康状態全体の改善が期待されます。こうした進化する状況は、CGM市場にとって有望な成長軌道を示唆しています。

予防医療への意識の高まり

日本国民の間で予防医療への意識が高まっており、これは持続血糖モニタリングシステム市場に好影響を与えています。個人が自身の健康や糖尿病に関連するリスクをより意識するにつれ、積極的なモニタリングソリューションへの需要が増加しています。啓発キャンペーンや健康増進施策がこの意識向上に寄与し、人々が自らの健康管理を主体的に行うよう促しています。この傾向により、より多くの消費者が血糖値を定期的に監視できるデバイスを求めるようになり、持続血糖モニタリングシステム市場は恩恵を受ける可能性が高いです。予防医療へのこの移行は、持続血糖モニタリングシステムのより広範な受容につながり、最終的に市場成長を促進する可能性があります。

市場セグメントの洞察

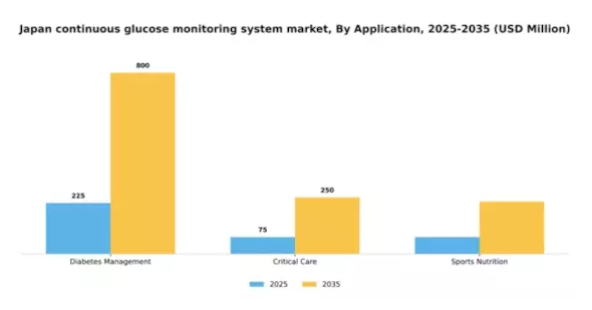

用途別:糖尿病管理(最大)対スポーツ栄養(最速成長)

日本のCGM市場において、アプリケーション分野は主に糖尿病管理が主導しています。国内で糖尿病の有病率が上昇し続ける中、信頼性の高い血糖モニタリングソリューションへの需要が高まっているため、この分野は大きなシェアを占めています。集中治療分野も顕著な位置を占めており、常時モニタリングを必要とする患者様向けに病院環境で頻繁に利用されています。スポーツ栄養分野はシェアこそ小さいものの、より多くのアスリートやフィットネス愛好家がパフォーマンス最適化のための先進技術を求め始めたことで、急速に拡大しています。成長傾向を見ると、糖尿病管理は、糖尿病ケアに対する国民の意識向上と、より正確な測定値を提供する技術の進歩に支えられ、この市場の基盤的な柱であり続けています。集中治療分野も、高度な患者モニタリングシステムの必要性により、着実な成長が見込まれています。しかし、健康志向が高まる消費者層における健康・フィットネス・積極的なモニタリングに焦点を当てた市場動向に後押しされ、スポーツ栄養分野が最も急速に成長している領域として台頭しています。

糖尿病管理(主流)対 スポーツ栄養(新興)

日本における持続血糖モニタリングシステム市場では、糖尿病管理が主流の応用分野として際立っています。これは、日常的なモニタリングを必要とする糖尿病患者を含む大規模な顧客基盤に支えられています。この分野では、リアルタイムデータや警報機能を提供するウェアラブルデバイスなど、幅広い製品群が活用されています。一方、スポーツ栄養分野は新興セグメントとして認識されており、運動能力向上技術への投資を拡大するフィットネス愛好家の関心を集めています。この分野は、トレーニング中の血糖値を監視するために特別に設計されたデバイスなど、革新性が特徴であり、若年層のアクティブな層に訴求しています。テクノロジー企業とフィットネスブランドとの連携が、さらなる成長可能性を高めています。

製品種類別:センサー(最大)対 トランスミッター(最速成長)

日本の持続血糖モニタリングシステム市場において、製品種類別セグメントは、センサー、トランスミッター、レシーバー、統合デバイス間で多様なシェア分布を示しています。センサーは最大のセグメントとして市場を支配しており、消費者による採用の増加と、信頼性・精度を向上させる技術進歩がこれを牽引しています。トランスミッターは規模こそ大きくありませんが、接続性とデータ伝送能力における革新により急速に普及が進み、この市場において注目すべきセグメントとしての地位を確立しつつあります。成長傾向からは、特に糖尿病および前糖尿病の方々の間で、持続血糖モニタリングソリューションへの関心が高まっていることが示されています。主な推進要因としては、糖尿病管理への意識の高まり、高齢化社会の進展、ユーザー体験を向上させるセンサー技術の進歩などが挙げられます。その結果、統合型血糖モニタリングシステムの必須コンポーネントとして、ユーザーにリアルタイムデータと高い柔軟性を提供するトランスミッターが、最も速い成長を遂げると予想されます。

センサー(主流)対 統合型デバイス(新興)

製品種類別カテゴリーにおいて、センサーは日本における持続血糖モニタリングシステム市場で主流のセグメントと認識されており、正確な血糖値測定を提供する重要な役割が評価されています。その使いやすさと信頼性から支持され、糖尿病管理を行う方々にとって不可欠なツールとなっています。一方、センサー・送信機・受信機を単一ユニットに統合した統合型デバイスは、市場において重要な存在として台頭しています。この統合によりユーザーの利便性が向上し、糖尿病管理が効率化されます。技術の進歩に伴い、機能性とユーザーフレンドリーなデザインを兼ね備えた包括的ソリューションを求めるユーザーに対応するため、統合型デバイスの需要は拡大すると予想されます。

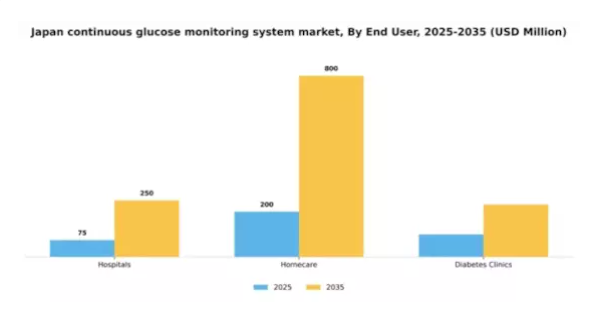

エンドユーザー別:在宅医療(最大)対 病院(最も急成長)

日本の持続血糖モニタリングシステム市場において、セグメント別分布を見ると、在宅医療分野が最大の市場シェアを占めています。これは、便利で自己管理可能なソリューションに対する消費者需要の高まりによるものです。これに続き、病院分野が大きな割合を占めており、これは臨床現場における持続血糖モニタリングの安定した需要に起因しています。糖尿病専門クリニックも重要な役割を担っていますが、他の2セグメントと比較するとシェアは小さくなっています。これらのエンドユーザーセグメントの成長傾向は、糖尿病の有病率の上昇と血糖管理に対する意識の高まりに大きく牽引されています。在宅医療セグメントは、ユーザーが自宅でシームレスに血糖値を追跡できる技術革新の恩恵を受けています。さらに、医療機関が患者ケアの向上と糖尿病の効率的な管理のために先進的なモニタリングソリューションを優先する中、病院セグメントは急速な成長を遂げています。

在宅医療(主流)対 病院(新興)

日本の持続血糖モニタリングシステム市場において、在宅医療セグメントは主流の地位を占めており、遠隔患者管理への大きな移行と在宅モニタリングソリューションの利便性が特徴です。このセグメントは、リアルタイムモニタリングを可能にする先進技術により、糖尿病管理における自律性を求める患者のニーズに応えています。一方、病院セグメントは新興ながら、臨床現場への持続的モニタリングシステム統合に注力し、患者アウトカムの改善を図っています。病院では、意思決定を支える患者データの正確性とアクセス性を確保するため、これらのシステムの導入が拡大しています。両セグメントは異なるながらも補完的な強みを有しており、在宅医療は消費者嗜好で主導的立場を、病院はイノベーションによる機能拡充を進めています。

技術別:電気化学式(最大)対マイクロダイアライシス式(急成長)

日本の持続血糖モニタリングシステム市場において、技術セグメントは主要プレイヤー間で市場シェアに顕著な差異が見られます。電気化学式技術は、血糖測定における確固たる実績と信頼性により市場を支配しています。一方、マイクロダイアライシス技術は、より高度なモニタリングソリューションを求める新規ユーザー層の間で急速に普及が進み、注目すべき存在として台頭しています。このセグメントの成長傾向は、主に技術の進歩と糖尿病管理に対する意識の高まりによって影響を受けています。電気化学技術は、その有効性とユーザーフレンドリーなインターフェースにより、広く採用される利点があります。対照的に、マイクロダイアライシス技術は、侵襲性の低い方法でリアルタイムの血糖モニタリング結果を提供できる点から、医療提供者と患者双方に支持され、成長が加速しています。

技術:電気化学式(主流)対 マイクロダイアライシス(新興)

電気化学技術は、血糖値検出における迅速な応答時間と精度を特徴とし、日本の持続血糖モニタリングシステム市場において主流の地位を占めております。この技術は電気化学センサーを用いて信頼性の高い測定値を提供するため、患者様と医療の双方から選ばれております。一方、マイクロダイアライシス技術は、新たな選択肢として注目を集めており、特に、不快感を最小限に抑えながら血糖値を継続的にモニタリングできる可能性が評価されています。これらの技術の対比は、確立されたソリューションと革新的なアプローチが共存し、糖尿病管理におけるさまざまな患者のニーズや好みに応える、ユニークな状況を示しています。

主要企業と競争に関する洞察

日本の連続血糖モニタリングシステム市場は、技術の進歩と糖尿病管理ソリューションの需要増加により、ダイナミックな競争環境が特徴です。Dexcom(アメリカ)、アボット(アメリカ)、メドトロニック(アメリカ)などの主要企業が最前線に立ち、それぞれ独自の戦略を採用して市場での存在感を高めています。Dexcom(アメリカ)は、特にリアルタイムのデータと精度向上を実現する最新の CGM 技術に重点を置いています。アボット(アメリカ)は、地域的な拡大を重視しており、ユーザーによりシームレスな体験を提供するために設計された「FreeStyle Libre 3」システムを最近発売しました。メドトロニック(アメリカ)は、自社の CGM システムをデジタルヘルスプラットフォームと統合し、それによってユーザーの関与とデータ活用を強化するために、積極的にパートナーシップを追求しています。これらの戦略は、技術革新とユーザー中心のソリューションを中心に、競争環境に貢献しています。

事業戦略面では、各社は製造の現地化やサプライチェーンの最適化により、効率性の向上とコスト削減を図っています。市場構造は、複数の企業が市場シェアを争う、やや分散化が進んでいるように見えます。しかし、Dexcom(アメリカ)やアボット(アメリカ)などの大手企業の総合的な影響力から、これらの企業が自社のリソースを活用して市場を支配する、統合の傾向が見られます。

2025年10月、Dexcom(アメリカ)は、CGM技術を遠隔患者モニタリングシステムに統合するため、大手遠隔医療プロバイダーとの戦略的提携を発表しました。この動きは、Dexcomの事業範囲を拡大するだけでなく、遠隔医療サービスの成長傾向と合致し、患者の血糖モニタリングの順守率を高める可能性があるという点で重要です。CGMデータを遠隔医療プラットフォームに統合することで、臨床上の意思決定が強化され、患者の治療成果が向上する可能性があります。

2025年9月、アボット(アメリカ)は、スマートフォンやウェアラブルデバイスとの接続性を強化した、フリースタイル・リブレシステムの新しいバージョンを発売しました。この開発は、統合されたヘルスソリューションに対する消費者の需要の高まりに応え、ユーザーがより便利に血糖値を追跡できるようにするため、非常に重要です。接続性を重視することは、デジタルヘルス統合というより広範なトレンドに沿ったものであり、アボットを競合他社に対して有利な立場に置く可能性もあります。

2025年8月、メドトロニック(アメリカ)は、人工知能を利用して血糖値の変動を予測する、CGMシステム用の新しいアルゴリズムを発表しました。この革新は、糖尿病管理における予測分析の著しい進歩を示すものであり、特に注目に値します。血糖値予測の精度を高めることで、メドトロニック(アメリカ)は患者の治療成果を改善し、市場におけるリーダーとしての地位を固めることができるでしょう。

2025年11月現在、継続的血糖モニタリングシステム市場における競争の動向は、デジタル化、持続可能性、AI 統合に重点が置かれていることを示しています。技術能力の強化における協力の価値を企業が認識するにつれて、戦略的提携が業界の状況にますます影響を与えています。今後、競争の差別化は、価格競争から、イノベーション、技術、サプライチェーンの信頼性への重点へと移行していく可能性があります。この変化により、先進的なソリューションを通じて優れた価値を提供することの重要性が強調され、企業が市場でどのように自らを位置づけるかが再定義される可能性があります。

日本の連続血糖モニタリングシステム市場における主要企業

産業動向

日本の連続血糖モニタリングシステム市場に関する最近のニュースは、糖尿病の有病率の上昇と血糖管理に対する意識の高まりを背景に、力強い成長軌道にあることを示しています。メドトロニックやアボットなどの企業が最前線に立ち、クラウド接続やモバイルアプリ統合などの先進的な機能により製品ラインを強化しています。

2023年8月、メドトロニックは、ユーザーにリアルタイムのデータと精度向上を提供する最新のCGMシステムを発売し、市場での存在感をさらに確立しました。同様に、デックスコムも、CGM技術へのアクセスを効率化するために、医療提供者と広範な提携を計画し、日本での事業拡大を進めています。

特に、製品革新において大きな進歩を遂げているアセンシア・ダイアベティスケアは、日本国内で教育キャンペーンを継続的に実施し、ユーザーの採用を推進しています。2021年から2023年にかけての最近の累積市場評価額の伸びは、個別化された糖尿病管理ソリューションの需要が引き続き高まっていることから、非常に大きなものとなっています。

2023年9月に特筆すべき大規模な合併・買収は報告されていませんが、競争環境は流動的であり、ロシュやサノフィといった企業間ではCGM分野における製品ライン強化に向けた協業が継続中です。また、日本政府による医療技術強化の取り組みも、近い将来の市場成長をさらに促進すると見込まれます。

今後の見通し

日本の持続血糖モニタリングシステム市場の見通し

日本の持続血糖モニタリングシステム市場は、技術進歩と糖尿病有病率の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.81%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイムデータ分析のための統合型モバイルヘルスアプリケーションの開発。

- 継続的モニタリングサービスにおけるサブスクリプション型モデルの拡大。

- 医療提供者との提携によるバンドルサービス提供。

2035年までに、イノベーションと戦略的提携により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本における持続血糖モニタリングシステム市場 エンドユーザー別展望

- 病院

- 在宅医療

- 糖尿病クリニック

日本における持続血糖モニタリングシステム市場 技術別展望

- マイクロダイアライシス

- 分光法

- 電気化学

日本における持続血糖モニタリングシステム市場 用途別展望

- 糖尿病管理

- 集中治療

- スポーツ栄養

日本における持続血糖モニタリングシステム市場 製品種類別展望

- センサー

- 送信機

- 受信機

- 統合デバイス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 化学品および材料、用途別(百万米ドル)

4.1.1 糖尿病管理

4.1.2 集中治療

4.1.3 スポーツ栄養

4.2 化学品および材料、製品種類別(百万米ドル)

4.2.1 センサー

4.2.2 送信機

4.2.3 受信機

4.2.4 統合デバイス

4.3 化学品および材料、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 ホームケア

4.3.3 糖尿病クリニック

4.4 化学品・材料、技術別(百万米ドル)

4.4.1 マイクロダイアライシス

4.4.2 分光法

4.4.3 電気化学

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

5.1.7 主要開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費 2023年

5.2 企業プロフィール

5.2.1 Dexcom(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発

5.2.1.4 SWOT 分析

5.2.1.5 主要戦略

5.2.2 アボット(アメリカ

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要開発

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 メドトロニック(アメリカ

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主な戦略

5.2.4 ロシュ(スイス

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 セネソニック(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 グルコメ(イスラエル)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 インシュレット(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 B. Braun(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場:用途別分析

6.3 日本市場:製品種類別分析

6.4 日本市場:エンドユーザー別分析

6.5 日本市場:技術別分析

6.6 化学品・材料の主要購買基準

6.7 MRFRの調査プロセス

6.8 化学品・材料のDRO分析

6.9 推進要因の影響分析:化学品・材料

6.10 抑制要因の影響分析: 化学品および材料

6.11 供給/バリューチェーン:化学品および材料

6.12 用途別化学品および材料、2024年(シェア%)

6.13 用途別化学品および材料、2024年から2035年 (百万米ドル)

6.14 製品種類別 化学品・材料市場 2024年(シェア率)

6.15 製品種類別 化学品・材料市場 2024年~2035年(百万米ドル)

6.16 化学品および材料、エンドユーザー別、2024年(%シェア)

6.17 化学品および材料、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 化学品・材料、技術別、2024年(%シェア)

6.19 化学品・材料、技術別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 製品種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携