❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のコンタクトセンター・アズ・ア・サービス市場規模は、2024年に3億3,329万米ドルと推定されております。

日本のコンタクトセンター・アズ・ア・サービス市場は、2025年の3億8,328万米ドルから2035年までに15億5,052万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)15.0%を示すと予測されています。

主要な市場動向とハイライト

日本のコンタクトセンター・アズ・ア・サービス市場は、技術進歩と顧客期待の変化を背景に堅調な成長を遂げております。

- AI技術の採用は、コンタクトセンター業界における業務効率の変革をもたらしております。

- データセキュリティは依然として最重要課題であり、市場全体の投資判断に影響を及ぼしております。

- オムニチャネルソリューションが普及し、顧客エンゲージメントと満足度の向上に寄与しております。

- リモートワークソリューションへの需要拡大と高度な分析機能の統合が、市場拡大の主要な推進要因となっております。

主要プレイヤー

Five9 (US), RingCentral (US), Talkdesk (US), Zendesk (US), 8×8 (US), Cisco (US), NICE (IL), Genesys (US), Verint (US)

日本のコンタクトセンター・アズ・ア・サービス市場動向

コンタクトセンター・アズ・ア・サービス市場は著しい成長を遂げております。この成長は、効率的なカスタマーサービスソリューションへの需要増加によって牽引されております。組織は業務効率の向上と顧客対応の改善を図るため、クラウドベースの技術を積極的に導入しております。この移行は、サービス提供における柔軟性と拡張性の必要性に大きく影響されております。日本の企業が顧客体験を優先し続ける中、人工知能や機械学習などの先進技術の統合がより一般的になりつつあります。これらの革新はプロセスの効率化と顧客行動の深い洞察をもたらし、企業と顧客のより強固な関係構築に寄与すると期待されています。さらに、コンタクトセンター・アズ・ア・サービス市場の競争環境は変化しており、多数のプレイヤーが市場シェアを争っています。この競争はイノベーションを促進し、特定の産業ニーズに応えるよりカスタマイズされたソリューションの開発につながるでしょう。また、機密性の高い顧客情報を保護するため、データセキュリティとコンプライアンスへの重視もますます重要になっています。その結果、サービスプロバイダーは信頼構築と規制順守を確保するため、セキュリティ対策の強化に注力しています。全体として、コンタクトセンター・アズ・ア・サービス市場は継続的な拡大が見込まれており、これは日本のカスタマーサービスのダイナミックな性質を反映しています。

AI技術の採用

コンタクトセンター・アズ・ア・サービス市場における人工知能の統合は、顧客とのやり取りを変革しています。AI駆動型ツールは、日常業務の自動化とリアルタイムの洞察提供により効率性を高めています。この傾向は、企業がAIを活用して顧客のニーズを理解し予測することで、よりパーソナライズされた顧客体験への移行を示しています。

データセキュリティへの注力

データプライバシーへの懸念が高まる中、コンタクトセンター・アズ・ア・サービス市場ではセキュリティ対策がより重視されています。組織は規制順守を優先し、強固なセキュリティプロトコルを導入しています。この傾向は、サービスプロバイダーが機密情報を保護し顧客の信頼を維持するために、継続的なイノベーションが不可欠であることを示唆しています。

オムニチャネルソリューションの台頭

複数のチャネルにまたがるシームレスな顧客体験への需要が高まる中、コンタクトセンター・アズ・ア・サービス市場ではオムニチャネルソリューションの開発が進んでいます。企業はチャネルを問わず一貫した通信を可能にする統合プラットフォームをますます求めています。この傾向は、多様な顧客の嗜好に応えるための適応力の重要性を浮き彫りにしています。

日本のコンタクトセンター・アズ・ア・サービス市場を牽引する要因

AI駆動型自動化の台頭

AI駆動型自動化の台頭は、日本のコンタクトセンター・アズ・ア・サービス市場に大きな影響を与えています。企業は業務の効率化、コスト削減、サービス効率の向上を図るため、AI技術の採用を加速させています。AI搭載のチャットボットやバーチャルアシスタントがコンタクトセンターソリューションに統合され、最小限の人為的介入で大量の顧客問い合わせに対応できるようになっています。この傾向により、応答時間の改善と同時に最大30%の運用コスト削減が見込まれます。企業が顧客サービスプロセスの最適化を図る中、コンタクトセンター・アズ・ア・サービス市場は拡大する可能性が高いです。この拡大は、自動化と効率化のためのAIへの依存度の高まりによって推進されています。

高度な分析機能の統合

コンタクトセンター・アズ・ア・サービス市場への高度な分析機能の統合は、日本の組織にとってますます重要になってきています。企業はデータ分析を活用し、顧客行動・嗜好・トレンドに関する洞察を得ています。この機能により、よりパーソナライズされた顧客対応とサービス提供の改善が可能となります。最近の調査によれば、コンタクトセンターで分析技術を導入した企業は顧客満足度が20%向上したと報告されています。組織が顧客体験の向上を目指す中、コンタクトセンター・アズ・ア・サービス市場における分析主導型ソリューションの需要は高まると予想され、企業がデータに基づいた意思決定を行い業務を最適化することを可能にします。

規制順守とデータプライバシー

日本では、規制順守とデータプライバシーへの懸念がコンタクトセンター・アズ・ア・サービス市場の進化を牽引しております。個人情報保護法(APPI)などの厳格な規制により、企業はデータセキュリティとコンプライアンスを確保するソリューションの導入を迫られております。これにより、データ保護対策を優先するサービスプロバイダーの選定が重視される傾向が強まっております。コンタクトセンター・アズ・ア・サービス市場は成長が見込まれます。この成長は、データ漏洩やコンプライアンス違反に伴うリスクを軽減しようとする組織のニーズによるものです。その結果、堅牢なセキュリティ機能とコンプライアンス支援を提供するサービスプロバイダーは、こうした規制環境下で事業を展開する企業にとってますます魅力的な存在となっています。

リモートワークソリューションへの需要拡大

日本におけるリモートワークの増加傾向は、コンタクトセンター・アズ・ア・サービス市場において柔軟かつ拡張性のあるソリューションへの需要を高めています。組織は、従業員が様々な場所から勤務できる環境を整えつつ、業務効率を維持することを目指しています。この変化は市場にも反映されており、今後5年間で約15%のCAGR(年平均成長率)で成長すると予測されています。企業は、リモートチーム間のシームレスな通信とコラボレーションを可能にするクラウドベースのコンタクトセンターソリューションに投資しています。企業がこの新たな日常に適応するにつれ、コンタクトセンター・アズ・ア・サービス市場は導入が急増する見込みです。この急増は、リモートワーク環境における効果的な顧客エンゲージメントとサポートの必要性によって推進されています。

顧客中心戦略への移行

顧客中心戦略への移行が、日本のコンタクトセンター・アズ・ア・サービス市場を再構築しています。組織は、顧客ロイヤルティと維持を促進するために卓越した顧客体験を提供することの重要性を認識しています。この傾向により、企業はパーソナライズされた対話とプロアクティブな顧客サポートを可能にするソリューションへの投資を促されています。コンタクトセンター・アズ・ア・サービス市場は変革の途上にあります。企業はオムニチャネル通信とリアルタイムフィードバックを可能にする技術を導入しています。顧客の期待が進化し続ける中、顧客エンゲージメントを強化する革新的ソリューションへの需要が市場の成長を牽引し、競争環境において顧客体験が重要な差別化要因となるでしょう。

市場セグメントの洞察

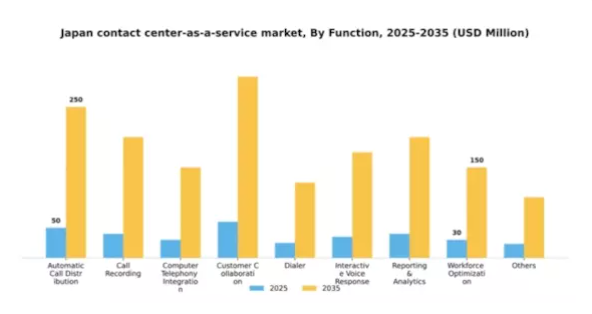

機能別:自動通話分配(最大)対 対話型音声応答(最速成長)

日本のコンタクトセンター・アズ・ア・サービス市場において、自動通話分配セグメントは着信通話の効率的な管理に不可欠な役割を担うことから、最大の市場シェアを占めております。このセグメントは市場を支配するだけでなく、効率化された通信プロセスへの需要の高まりを反映しております。一方、対話型音声応答(IVR)は急速に普及が進み、セルフサービスオプションや自動化技術に対する消費者の選好が高まっていることから、最も成長が速いセグメントとして台頭してまいりました。日本におけるコンタクトセンター・アズ・ア・サービス市場における各セグメントの成長は、クラウド技術の進歩と、パーソナライズされたサービスに対する顧客の期待の高まりに大きく影響されています。自動化と統合機能は主要な推進要因であり、企業は顧客体験の向上を図りつつ、運用コストの効率化を追求しています。この分野で進行中のデジタルトランスフォーメーションは成長をさらに加速させ、これらの機能を現代のコンタクトセンターにおける重要な構成要素として位置づけています。

自動通話分配(主流)対 対話型音声応答(新興)

自動通話分配は市場で主流の機能であり、着信を最適な担当者に割り当てることで業務効率と顧客満足度を向上させます。この機能は、リソース配分の最適化と待機時間の最小化を目指すコンタクトセンターに不可欠です。一方、対話型音声応答(IVR)は新興トレンドであり、顧客が音声コマンドやキー操作を通じてシステムと対話することを可能にします。この機能はセルフサービスオプションを拡充し、人間のオペレーターへの負荷を軽減するとともに、顧客への迅速な解決を提供します。自動通話分配が通話ルーティングに焦点を当てるのに対し、対話型音声応答は自動化と効率性を重視し、柔軟性と利便性を求める消費者の進化する通信ニーズに対応しています。

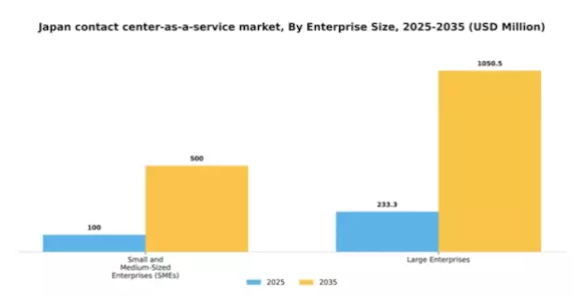

企業規模別:中小企業(最大規模)対大企業(急成長)

日本のコンタクトセンター・アズ・ア・サービス市場において、企業規模別の市場シェア分布は明確な二極化を示しており、中小企業(SME)が圧倒的に主導しています。顧客エンゲージメントの強化と業務効率化を目的にクラウドベースのソリューション導入を加速する中小企業が最大のシェアを占めています。成長面では、大企業が最も急速に成長しているセグメントとして台頭しています。デジタルトランスフォーメーションへの移行と顧客体験の向上を推進する中で、コンタクトセンター・アズ・ア・サービスソリューションの急速な導入が進んでいます。先進技術と拡張性に重点を置く大企業は、これらのソリューションを活用して効率性とサービス提供の改善を図るものと見込まれます。

中小企業(主流)対 大企業(新興)

日本におけるコンタクトセンター・アズ・ア・サービス市場では、中小企業(SME)が主導的な役割を担っています。その特徴は、俊敏性と革新的なソリューションへの積極的な受け入れ姿勢にあります。このセグメントは、コスト効率の高い導入と柔軟性の向上により、市場の変化に迅速に対応できるメリットを享受しています。一方、大企業はこの分野における新興プレイヤーであり、高度な機能と堅牢なインフラへのニーズに後押しされています。コンタクトセンター・アズ・ア・サービスの採用は、高度な分析機能や顧客インサイトの需要、増加する顧客対応に対応するための大規模な拡張性の必要性によって促進されています。

業界別:BFSI(最大)対 医療(最速成長)

日本のコンタクトセンター・アズ・ア・サービス市場は、様々な産業セグメントに多様な市場シェアが分布しており、金融セクターが主導しています。2024年現在、金融は効率的な顧客対応とサービス提供の高度化が不可欠であることから最大のシェアを占めています。これに続き、消費財・小売セクターはパーソナライズされた顧客体験への需要増加により顕著なシェアを示しています。政府機関やIT・通信などの他セクターも重要な役割を担っていますが、これらの主要セクターと比較すると相対的にシェアは小さくなっています。産業セグメント内の成長傾向は、進化する顧客の期待と技術によって推進されるダイナミックな状況を示しています。医療は最も急速に成長している分野として台頭しており、患者エンゲージメントと遠隔医療サービスへの注力が高まっていることがその急成長に寄与しています。金融は優位性を維持しつつ、デジタルトランスフォーメーションの取り組みに適応し、自動化を強化し、AI駆動型ソリューションを導入することでサービス品質をさらに向上させています。

金融:支配的 vs. 医療:新興日本のコンタクトセンター・アズ・ア・サービス市場における金融セグメントは、強固なインフラとシームレスなサービス提供の緊急性が特徴です。金融組織は顧客の問い合わせや苦情を効果的に管理するため、コンタクトセンターソリューションに大きく依存しており、これが市場での強固な地位を支えています。

一方、医療は患者中心のサービスとデジタルヘルスソリューションへの注目の高まりを背景に、急速に台頭しています。より多くの医療提供者がアクセシビリティと効率性の向上を追求するにつれ、革新的なコンタクトセンターサービスへの需要が増加しています。金融分野における従来型の強みと医療分野の急速な成長というこの組み合わせは、市場全体における両セグメントの対照的でありながら補完的な性質を浮き彫りにしています。

主要プレイヤーと競争環境

日本のコンタクトセンター・アズ・ア・サービス市場は、急速な技術進歩と変化する顧客期待に牽引され、ダイナミックな競争環境が特徴です。Five9(アメリカ)、RingCentral(アメリカ)、Genesys(アメリカ)などの主要プレイヤーは、イノベーションと地域拡大に焦点を当てた戦略的取り組みを通じて、市場形成に積極的に貢献しています。Five9(アメリカ)はクラウドベースのソリューションを重視し、AI駆動型分析による顧客エンゲージメントの強化を図っています。一方、RingCentral(アメリカ)はユニファイドコミュニケーションプラットフォームを活用し、コンタクトセンター機能をシームレスに統合しています。Genesys(アメリカ)はオムニチャネル体験への取り組みが顕著で、カスタマージャーニーのオーケストレーションにおけるリーダーとしての地位を確立しています。これらの戦略が相まって、顧客中心のソリューションと技術統合を優先する競争環境が醸成されています。

本市場における主要な事業戦略には、地域固有の需要に応えるサービスローカライゼーションや、業務効率向上のためのサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、多数のプレイヤーが市場シェアを争っています。しかしながら、主要プレイヤーの影響力は極めて大きく、サービス品質と技術のベンチマークを設定することで、顧客の期待値や産業基準を形成しています。

2025年10月、ファイブナイン(アメリカ)は予測分析能力強化のため、主要AI企業との戦略的提携を発表しました。この動きによりサービス提供が強化され、顧客はデータ駆動型の知見を活用して顧客対応を改善できる見込みです。本提携は、先進技術を自社プラットフォームに統合するファイブナインの姿勢を裏付けるものであり、AI駆動型ソリューションが重視される市場において競争優位性をもたらす可能性があります。

2025年9月、リングセントラル(アメリカ)は、リモートカスタマーサービス機能を強化する新たなツールスイートを発表しました。この取り組みは、柔軟な職場環境への傾向の高まりを反映しており、企業が場所を問わず高いサービスレベルを維持することを可能にします。これらのツールの導入は、変化する労働力動態への適応を求める組織において、リングセントラルを有利な立場に置く可能性があり、それによって同社の市場リーチを拡大するでしょう。

2025年8月、ジェネシス(アメリカ)はクラウドプラットフォームの包括的なアップデートを発表し、顧客とのやり取りを最適化するための強化された機械学習機能を組み込みました。このアップデートは、ジェネシスが技術革新の最前線に立ち続け、顧客がパーソナライズされた体験を提供できるようにするという戦略を示しています。顧客の期待が絶えず進化し、企業が関連性を維持するために迅速に適応しなければならない状況において、このような進歩は極めて重要です。

2025年11月現在、コンタクトセンター・アズ・ア・サービス市場における最も重要なトレンドには、AI技術の統合、持続可能性への注目の高まり、顧客サービス業務の継続的なデジタル変革が含まれます。戦略的提携は、企業が技術能力とサービス提供を強化するために協力する中で、競争環境をますます形作っています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、これらの側面を優先する企業が、ますます複雑化する市場で成功する可能性が高まることを示唆しています。

日本におけるコンタクトセンター・アズ・ア・サービス市場の主要企業には以下が含まれます

産業動向

日本におけるコンタクトセンター・アズ・ア・サービス市場は、ここ数ヶ月で大きな進展を見せています。特に、Twilioはプラットフォームを拡張し、強化された顧客エンゲージメントソリューションを提供しており、よりパーソナライズされたサービス提供への傾向を反映しています。また、組織がシームレスなクラウド統合をますます優先する中、Five9も注目を集めています。2023年6月には、富士通がGenesysとの提携を発表し、クラウドベースのコンタクトセンターソリューションを強化、企業の業務効率向上を目指しています。さらに、市場評価額の成長も見られ、これは企業全体でのデジタルトランスフォーメーション需要の高まりに起因しています。

ZendeskやAvayaといった企業は、この変化がもたらす機会を捉えるべく、自らのポジションを確立しつつあります。加えて、2023年3月にはNTT Ltdが主要なAI駆動型コンタクトセンターソリューションプロバイダーの買収を発表し、日本の競争環境における自社の能力を強化しました。顧客体験の向上を目指す組織による継続的なデジタル化の取り組みは、この市場のダイナミックな性質をさらに強調しています。Amazon Web ServicesやCisco Systemsといった主要企業も、統合されたサービス提供に焦点を当てるよう戦略を適応させており、過去2~3年間における日本のコンタクトセンターエコシステムの堅調な進化を示しています。

今後の展望

日本のコンタクトセンター・アズ・ア・サービス市場の見通し

日本のコンタクトセンター・アズ・ア・サービス市場は、技術進歩と顧客エンゲージメントソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)15.0%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 顧客インサイトの強化に向けたAI駆動型分析の統合。

顧客とのやり取りを効率化するオムニチャネルサポートプラットフォームの開発。

中小企業を引き付けるためのサブスクリプション型価格モデルの拡大。

2035年までに、本市場は大幅な成長を達成し、カスタマーサービスソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本コンタクトセンター・アズ・ア・サービス市場 機能別展望

- 自動通話分配

- 通話録音

- コンピュータテレフォニー統合

- 顧客コラボレーション

- ダイヤラー

- 対話型音声応答

- レポート&アナリティクス

- ワークフォース最適化

- その他

日本コンタクトセンター・アズ・ア・サービス市場 産業別展望

- 金融

- 消費財・小売

- 政府

- 医療

- IT・通信

- 旅行・ホスピタリティ

- その他

日本コンタクトセンター・アズ・ア・サービス市場 企業規模別展望

- 中小企業(SME)

- 大企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量分析

4.1 情報技術と通信技術、機能別(百万米ドル)

4.1.1 自動通話分配

4.1.2 通話録音

4.1.3 コンピュータ電話統合

4.1.4 カスタマーコラボレーション

4.1.5 ダイヤラー

4.1.6 対話型音声応答

4.1.7 レポーティングおよび分析

4.1.8 ワークフォース最適化

4.1.9 その他

4.2 企業規模別情報通信技術(単位:百万米ドル)

4.2.1 中小企業(SME)

4.2.2 大企業

4.3 情報通信技術(ICT)、産業別(単位:百万米ドル)

4.3.1 金融・保険・証券(BFSI)

4.3.2 消費財・小売

4.3.3 政府機関

4.3.4 医療

4.3.5 IT・通信

4.3.6 旅行・ホスピタリティ

4.3.7 その他 5

第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Five9(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 RingCentral(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Talkdesk(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Zendesk(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 8×8(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Cisco(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 NICE(イスラエル)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Genesys(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Verint(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 機能別日本市場分析

6.3 企業規模別日本市場分析

6.4 産業別日本市場分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 機能別情報通信技術(ICT)、2024年(%シェア)

6.12 機能別情報通信技術(通信)、2024年から2035年(百万米ドル)

6.13 企業規模別情報通信技術(ICT)、2024年(シェア率)

6.14 企業規模別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、産業別、2024年(%シェア)

6.16 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 機能別、2025-2035年(百万米ドル)

7.2.2 企業規模別、2025-2035年(百万米ドル)

7.2.3 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携