❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のコンピュータビジョン医療市場規模は2024年に9438万米ドルと推定されております。

日本のコンピュータビジョン医療市場は、2025年の1億812万米ドルから2035年までに4億2108万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)14.5%を示すと予測されています。

主要な市場動向とハイライト

日本のコンピュータビジョン・医療市場は、技術進歩と効率的な医療ソリューションへの需要増加を背景に、堅調な成長を遂げております。

- 診断分野におけるAIの採用が拡大し、患者ケアの精度と効率性が向上しております。

- 高度な医療画像技術が普及し、医療機関全体で診断能力の向上が進んでいます。

- デジタルヘルス革新に対する規制面の支援が、市場拡大と技術統合に有利な環境を醸成しております。

- 主要な市場推進要因としては、効率的な医療ソリューションへの需要増加と、画像診断システムの技術的進歩が挙げられます。

主要企業

Siemens Healthineers (DE), Philips (NL), GE Healthcare (US), IBM (US), NVIDIA (US), Canon Medical Systems (JP), Zebra Medical Vision (IL), Aidoc (IL), CureMetrix (US)

日本のコンピュータビジョン医療市場動向

コンピュータビジョン・医療市場は、人工知能(AI)と機械学習技術の統合により、顕著な進展を見せています。日本では、医療機関が診断精度向上と患者アウトカム改善のために、これらの革新技術を積極的に導入しています。放射線医学や病理学などの医療画像診断におけるコンピュータビジョンの活用が拡大し、医療データの迅速かつ精密な分析が可能となっています。医療機関が業務効率化と患者への高品質な医療提供を追求する中、この傾向は今後も継続する見込みです。さらに、日本の規制環境は医療分野における技術革新を支援する姿勢を示しています。デジタルヘルスソリューションの促進を目的とした政府の取り組みが、イノベーションを育む環境づくりを後押ししています。その結果、スタートアップ企業と既存企業が連携し、様々な医療ニーズに対応するコンピュータビジョンを活用した最先端アプリケーションの開発が進んでいます。この協業アプローチにより、医療システム内の特定課題に対処する新たなソリューションが生まれ、最終的には医療提供者と患者双方に利益をもたらす可能性があります。

診断におけるAI導入の拡大医療施設では、診断プロセスへの人工知能の統合が進んでいます。この傾向は疾患検出の精度を高め、ワークフローを効率化することで、患者様の評価をより迅速に行うことを可能にします。

医療画像技術の高度化医療画像におけるコンピュータビジョンの応用は進化を続けており、高度なアルゴリズムが画像の解釈を改善しています。この進展は、放射線科医や病理医がより情報に基づいた判断を下すことを支援します。

デジタルヘルス革新に対する規制面の支援日本政府はデジタルヘルスイニシアチブを積極的に推進しており、医療分野におけるコンピュータビジョン技術の開発・導入に有利な環境を整えています。

日本のコンピュータビジョン医療市場を牽引する要因予防医療への注目の高まり予防医療への注目が、日本のコンピュータビジョン医療市場を変革しています。医療システムが予防措置へと移行する中、疾患の早期発見とモニタリングを可能にする技術への需要が増加しています。自動スクリーニングツールなどのコンピュータビジョン応用技術は、健康問題が悪化する前に特定するために不可欠となりつつあります。この傾向は、医療費削減と国民健康の向上を目指す日本の国家医療政策と合致しています。医療提供者が患者アウトカムを向上させるソリューションの導入を模索する中、予防医療への重点化が市場成長を牽引すると予想されます。

ヘルスケア技術スタートアップへの投資増加日本では、ヘルスケア技術スタートアップへの投資が顕著に増加しており、これがコンピュータビジョン医療市場を推進しています。ヘルスケア技術分野におけるベンチャーキャピタル資金調達は、過去1年間で約40%増加しており、革新的なソリューションへの強い関心を示しています。特に、診断能力や患者管理を向上させるツールを開発するコンピュータビジョン応用分野のスタートアップが注目を集めております。この資金流入はイノベーションを促進し、新技術開発を加速させることで、市場全体の拡大に寄与する可能性が高いです。

画像診断システムの技術的進歩

画像診断システムの技術的進歩は、日本のコンピュータビジョン医療市場に大きな影響を与えております。高解像度画像診断やリアルタイムデータ処理といった革新技術により、診断精度と効率性が向上しております。例えば、AI搭載の画像診断ツールの導入により、がんや心血管疾患などの疾患検出率が向上することが実証されています。医療画像市場は2027年までに50億ドル規模に達すると予測されており、高度な画像技術への依存度が高まっていることを反映しています。これらの進歩は患者ケアの改善だけでなく、医療現場のワークフロー最適化にも寄与し、コンピュータビジョン医療市場の重要な推進力となっています。

効率的な医療ソリューションへの需要の高まり

日本のコンピュータビジョン医療市場では、効率的な医療ソリューションへの需要が急増しています。この需要は高齢化社会に起因しており、2040年までに総人口の36.5%に達すると予測されています。医療提供者がコスト管理を行いながら患者の治療成果を向上させようとする中、コンピュータビジョン技術の統合は有望な解決策を提供すると考えられます。これらの技術は、患者モニタリングや診断などのプロセスを効率化し、医療従事者の負担軽減が期待されます。さらに、2025年から2030年にかけて年平均成長率(CAGR)25%での市場拡大が見込まれており、コンピュータビジョン機能を活用した革新的な医療ソリューションへの強い関心が示されています。

テクノロジー企業と医療提供者の連携

日本におけるコンピュータービジョン医療市場では、テクノロジー企業と医療提供者の連携が重要な推進力として台頭しています。患者ケアの向上を目的としたコンピュータービジョン活用の統合ソリューション開発に向け、パートナーシップが形成されています。こうした協業は、遠隔患者モニタリングやテレメディシンなど、特定の医療課題を解決する特化型アプリケーションの創出につながることが多くあります。テクノロジーと医療分野の相乗効果は、コンピュータービジョン技術の普及を促進し、全国的な医療提供の革新と改善に寄与する可能性が高いです。

市場セグメントの洞察

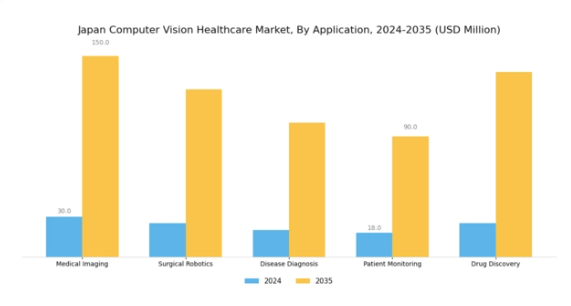

コンピュータビジョン医療市場のアプリケーション別洞察

日本のコンピュータビジョン医療市場は急速に進化しており、アプリケーション分野がその発展において重要な役割を果たしています。この分野の重要な構成要素である医療画像診断は、特に人工知能の統合により著しい進歩を見せています。この統合により画像診断技術の精度と効率が向上し、診断や治療計画において不可欠なツールとなっています。外科用ロボットもコンピュータービジョンが飛躍的な進歩を遂げている主要分野であり、手術の精度を高めつつ人的ミスを最小限に抑えます。この技術により、患者の治療成果が向上し、回復期間が短縮されます。

疾患診断アプリケーションは、コンピュータービジョン技術を活用して医療データを分析し、疾患の早期発見を実現することで、治療成功率を大幅に向上させるなど、ますます高度化しています。患者モニタリングシステムも恩恵を受けており、高度な画像技術により患者の状態を継続的に観察できるため、ケア管理が強化されています。最後に、創薬分野ではコンピュータビジョンを組み込み、生物学的データを分析し新薬開発プロセスを最適化することで、製薬産業に研究開発を加速させる強力なツールを提供しています。日本のコンピュータビジョン医療市場は、増加する患者ニーズに対応するために不可欠な多様な応用事例を示しています。

精密な診断への需要増大、患者アウトカムの向上、医療技術の革新が、これらの応用分野の成長を牽引するでしょう。

市場の潜在性は、医療提供と患者ケアの改善に向けた先進技術の統合を重視する、日本の強固な医療制度によって支えられています。研究開発への継続的な投資と、医療提供者と技術開発者間の連携により、日本コンピュータビジョン医療市場におけるアプリケーション環境の能力はさらに強化されるでしょう。これらの技術が成熟するにつれ、医療従事者は業務効率化を実現し、最終的に医療全体の効率性と患者満足度を向上させる可能性のある、著しい進歩を目の当たりにする見込みです。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

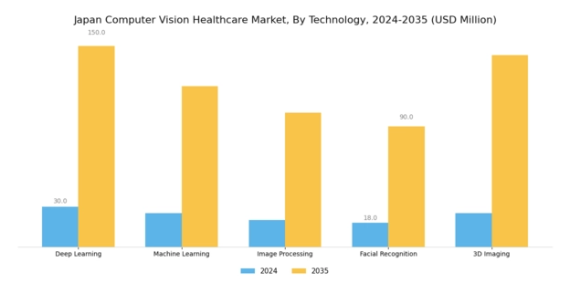

コンピュータビジョン医療市場における技術的洞察

日本のコンピュータビジョン医療市場、特に技術セグメントにおいては、ディープラーニング、機械学習、画像処理、顔認識、3Dイメージングといった主要技術に牽引され、著しい進歩を遂げております。ディープラーニングと機械学習は主に診断精度と患者ケアに影響を与え、医療従事者が膨大な画像データを迅速かつ効率的に分析することを支援しております。画像処理技術は医療画像の品質向上に重要な役割を果たし、視覚化と正確な診断を支援します。顔認識技術は患者識別とモニタリングで注目を集めており、医療サービスへの安全なアクセスを確保します。

さらに、3Dイメージングは解剖学的構造のリアルな視覚化を提供し、術前計画の精度向上と処置の正確性向上に寄与します。これらの技術は、急速な高齢化と厳格な品質保証基準に後押しされた、日本の革新的医療ソリューションへの取り組みと密接に結びついています。技術進歩への投資と医療分野への人工知能統合が進む中、高度なコンピュータビジョンソリューションへの需要は拡大を続けており、日本の固有のニーズと世界的な技術トレンドに牽引されるコンピュータビジョン医療市場の将来性が期待されています。

コンピュータビジョン医療市場のエンドユース別インサイト

日本におけるコンピュータビジョン医療市場のエンドユース別セグメンテーションは、多様な分野で大きな需要が見られる状況を示しています。病院は最前線に位置し、高度な画像技術を活用して患者の診断精度と治療効率を向上させ、治療成果の改善につなげています。診断センターは疾患の早期発見において重要な役割を担い、コンピュータビジョンシステムを導入することで業務の効率化と人的ミスの削減を図っています。研究機関では複雑なデータ分析のためのコンピュータビジョン応用への投資が増加しており、医学分野における画期的な発見に貢献しています。

製薬会社は、これらの技術を統合し、医薬品開発プロセスの加速、臨床試験の最適化、医薬品安全性評価の強化を図っています。さらに、医療IT分野は、コンピュータビジョン技術を既存の医療システムに統合し、データ共有を促進し、医療提供全体の質向上を図る上で極めて重要です。日本の技術進歩と医療費増加が続く中、効率的な医療ソリューションと患者ケア体験の向上が求められることから、この分野は成長が見込まれます。これらの分野の組み合わせは、医療産業におけるコンピュータビジョンの多面的な応用可能性と有効性を浮き彫りにしています。

コンピュータビジョン医療市場の構成要素に関する洞察

日本のコンピュータビジョン医療市場における構成要素セグメントは、革新的な技術を通じて医療産業の発展に重要な役割を果たしています。技術革新のリーダーである日本は、医療分野に特化した高品質なソフトウェア、ハードウェア、サービスの需要を牽引してきました。ソフトウェアは診断精度を高め、医療画像診断や患者モニタリングのアプリケーションを支援することで、患者の治療成果向上に貢献する点で重要です。

センサーや画像診断装置などのハードウェアコンポーネントは、データ収集とリアルタイム分析に不可欠であり、医療従事者がタイムリーな介入を行うことを支援します。一方、技術サポートやコンサルティングを含むサービスは、医療機関がこれらの先進技術を効果的に導入・維持することを保証する上で極めて重要です。

日本における高齢化社会の進展と個別化医療への注目の高まりは、高度なコンピュータビジョンソリューションの需要をさらに促進し、この分野が医療業界の喫緊の課題解決においてますます重要性を増しています。全体として、コンポーネント分野は技術革新を活用して患者ケアの向上と医療プロセスの効率化を図り、日本のコンピュータビジョン医療市場における著しい成長を促進する態勢にあります。

主要プレイヤーと競争環境

日本のコンピュータビジョン医療市場は、急速な技術進歩と効率的な医療ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。シーメンス・ヘルスニアーズ(ドイツ)、フィリップス(オランダ)、GEヘルスケア(アメリカ)などの主要プレイヤーが最前線に立ち、市場プレゼンス強化に向けたイノベーションと戦略的提携に注力しています。シーメンス・ヘルスインアーズ(ドイツ)はデジタルトランスフォーメーションとAI統合を重視し、フィリップス(オランダ)は現地医療機関との連携による画像診断ソリューションの拡充に注力しています。GEヘルスケア(アメリカ)は診断画像システムや患者モニタリングシステムを中心に、幅広い製品ポートフォリオを活用した成長を推進しており、技術革新と業務効率を重視する競争環境を形成しています。

この市場における主要な事業戦略には、地域需要への対応力を高めるための製造の現地化とサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が様々なセグメントに影響力を及ぼしています。この分散化によりニッチプレイヤーの台頭が可能となり、イノベーションと競争が促進されています。これらの大手企業の総合的な影響力は非常に大きく、産業基準を設定するだけでなく、日本の医療施設全体における先進技術の採用を推進しています。

2025年9月、シーメンス・ヘルスインアーズ(ドイツ)は、AI駆動型診断画像ソリューションの導入に向け、日本の主要病院ネットワークとの提携を発表しました。この戦略的動きは診断の精度と速度を向上させ、シーメンスを臨床ワークフローへのAI統合におけるリーダーとして位置づける可能性があります。この協業は、グローバル技術を特定の地域医療ニーズに適応させる上で、現地パートナーシップの重要性を強調するものです。

2025年10月、フィリップス(オランダ)は、患者の快適性向上と放射線被曝低減に重点を置いた、日本市場向けに特化した先進的な画像診断システムの新ラインを発表しました。この取り組みは、フィリップスのイノベーションへの取り組みと現地市場の要件に対する理解を反映しており、競争の激しい環境において同社の市場シェア拡大につながる可能性があります。これらのシステムの導入は、日本の患者ケア基準における新たなベンチマークを確立する可能性もあります。

2025年8月、GEヘルスケア(アメリカ)は、医療分野におけるAI応用に特化した新たな研究開発センターを設立し、日本での事業拡大を図りました。この戦略的投資は、同社が地域への長期的なコミットメントを持ち、現地の医療課題を解決する先端技術開発に注力していることを示しています。同センターの設立は、現地大学や研究機関とのイノベーションや協業を促進し、GEの市場における地位をさらに確固たるものにする可能性があります。

2025年11月現在、コンピュータビジョン医療市場の動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が見られます。企業間では協業によるイノベーション推進の価値が認識され、戦略的提携が競争環境を形作る傾向が強まっています。今後、競争上の差別化は価格競争のみに依存せず、技術革新とサプライチェーンの信頼性への重点化が進むと予想されます。この変化により、研究開発と戦略的提携を優先する企業が繁栄する可能性が高い、より持続可能で強靭な市場が形成される見込みです。

日本のコンピュータビジョン医療市場における主要企業

産業動向

日本のコンピュータビジョン医療市場における最近の動向は、急速な進歩と投資拡大を反映しています。日立やNECなどの著名企業は、医療アプリケーション向けに人工知能とコンピュータビジョンの統合において限界を押し広げ、診断精度と業務効率の向上を図っています。2022年末には富士フイルムが従来の診断手段を革新する新たな画像技術を導入し、患者ケアを大幅に向上させることで市場成長を牽引しました。2023年3月にはキヤノンが医療技術企業を買収し、医療画像ソリューション分野のポートフォリオ強化を図るなど、重要なM&Aが相次いでいます。

オリンパスも大学との共同研究を発表し、手術成果の向上を目指す画像処理技術の研究開発を加速させています。市場評価額の成長に伴い、医療ワークフローの自動化が進展し、サイバーヒューマンシステムズ社などではコンピュータビジョンソリューションの需要が25%増加したと報告されています。過去2年間で、技術企業と医療機関の提携が増加し、日本の医療セクターのニーズに特化した革新的なソリューションが生まれています。日本の医療セクターは、患者の治療成果と効率性の向上のために、先進技術の統合にますます注力しています。

将来展望

日本のコンピュータビジョン医療市場における将来展望

日本のコンピュータビジョン医療市場は、技術進歩と効率的な医療ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.56%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 疾患早期発見のためのAI駆動型画像診断ツールの開発。

- 遠隔患者モニタリングのためのテレメディシンプラットフォームへのコンピュータビジョン統合。

- コンピュータービジョン分析を活用した個別化治療計画の作成。

2035年までに、本市場は大幅な成長を達成し、医療イノベーションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本コンピュータービジョン医療市場 エンドユース展望

- 病院

- 診断センター

- 研究機関

- 製薬会社

- 医療IT

日本コンピュータビジョン医療市場 構成要素別展望

- ソフトウェア

- ハードウェア

- サービス

日本コンピュータビジョン医療市場 技術別展望

- ディープラーニング

- 機械学習

- 画像処理

- 顔認識

- 3Dイメージング

日本コンピュータビジョン医療市場 用途別展望

- 医療画像

- 外科用ロボット

- 疾病診断

- 患者モニタリング

- 創薬

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 医療機器、用途別(百万米ドル)

4.1.1 医療用画像診断

4.1.2 外科用ロボット

4.1.3 疾患診断

4.1.4 患者モニタリング

4.1.5 創薬

4.2 医療機器、技術別(百万米ドル)

4.2.1 ディープラーニング

4.2.2 機械学習

4.2.3 画像処理

4.2.4 顔認識

4.2.5 3Dイメージング

4.3 医療機器、用途別(百万米ドル)

4.3.1 病院

4.3.2 診断センター

4.3.3 研究機関

4.3.4 製薬会社

4.3.5 医療IT

4.4 医療機器、構成要素別(百万米ドル)

4.4.1 ソフトウェア

4.4.2 ハードウェア

4.4.3 サービス

セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シーメンス・ヘルスケア(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 フィリップス(オランダ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 GEヘルスケア(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 NVIDIA(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 キヤノンメディカルシステムズ(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Zebra Medical Vision(イスラエル)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Aidoc(イスラエル)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な進展

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 CureMetrix(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場アプリケーション別分析

6.3 日本市場における技術別分析

6.4 日本市場における最終用途別分析

6.5 日本市場における構成部品別分析

6.6 医療機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 医療機器のDRO分析

6.9 推進要因の影響分析:医療機器

6.10 抑制要因の影響分析:医療機器

6.11 供給/バリューチェーン:医療機器

6.12 医療機器、用途別、2024年(%シェア)

6.13 医療機器、用途別、2024年から2035年(百万米ドル)

6.14 医療機器、技術別、2024年(シェア%)

6.15 医療機器、技術別、2024年から2035年(百万米ドル)

6.16 医療機器、最終用途別、2024年(シェア%)

6.17 医療機器、最終用途別、2024年から2035年(百万米ドル)

6.18 医療機器、構成部品別、2024年(シェア率)

6.19 医療機器、構成部品別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 構成部品別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携