❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の通信インターフェース市場規模は2024年に13億7277万米ドルと推定されております。

日本の通信インターフェース市場は、2025年の14億6022万米ドルから2035年までに27億800万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)6.3%を示すと予測されています。

主要市場動向とハイライト

日本の通信インターフェース市場は、技術進歩と接続性需要の増加を背景に、大幅な成長が見込まれております。

- AI技術の統合により通信インターフェースが変革され、ユーザー操作性と効率性が向上しております。

- 5G接続が急速に拡大し、様々な分野においてより高速で信頼性の高い通信ソリューションが実現されております。

- サイバーセキュリティ対策は、高まる脅威と脆弱性への対応が進む中で、ますます重要性を増しております。

- IoT統合の進展と政府主導の施策が市場の推進力となっており、特に最大のセグメントであるスマートデバイス分野で顕著です。

主要企業

Cisco Systems (US), Huawei Technologies (CN), Nokia (FI), Ericsson (SE), Juniper Networks (US), ZTE Corporation (CN), Alcatel-Lucent (FR), Mitel Networks (CA), Avaya (US)

日本の通信インターフェース市場の動向

日本の通信インターフェース市場は現在、技術の進歩とシームレスな接続性への需要増加を背景に、ダイナミックな進化を遂げております。スマートデバイスの普及とモノのインターネット(IoT)の進展により、効率的な通信ソリューションへのニーズが高まっております。企業と消費者の双方が接続体験の向上を求める中、市場はこうした期待に応えるべく適応を進めております。無線通信プロトコルや規格における革新が進み、より統合的でユーザーフレンドリーなインターフェースへの移行が示唆されています。この変革は、堅牢な通信システムへの依存度が高まる通信、自動車、医療など様々な分野に影響を与える可能性があります。さらに、日本の規制環境は通信インターフェース市場の進展を支援するものと見受けられます。デジタルトランスフォーメーションの促進やインフラ強化を目的とした政府の取り組みが、成長を促進するでしょう。サイバーセキュリティとデータプライバシーへの重点も、関係者が安全で信頼性の高いソリューションを優先する中、通信技術の発展を形作っています。市場が進化を続ける中、既存企業と新規参入企業の双方にとって、革新を起こし市場シェアを獲得する機会が生まれる可能性があります。技術進歩と規制枠組みの相互作用は、通信インターフェース市場の将来像を決定づける上で極めて重要となるでしょう。

AI技術の統合

人工知能(AI)の通信インターフェースへの統合がますます普及しつつあります。この傾向は、AIがパーソナライズされたインタラクションの提供やプロセスの自動化を通じてユーザー体験を向上させ得ることを示唆しています。企業がAI駆動型ソリューションを採用するにつれ、通信システムの効率性と有効性は向上し、ユーザー満足度の向上につながる可能性があります。

5G接続の台頭

5G技術の導入は、通信インターフェース市場に大きな影響を与えています。この進歩は、より高速で信頼性の高い通信ネットワークへの移行を示しており、データ転送速度の向上と遅延の低減を可能にします。5Gの普及が進むにつれ、高速接続を必要とする新たなアプリケーションやサービスの開発が促進される可能性があります。

サイバーセキュリティ対策への注力

デジタル通信への依存度が高まる中、通信インターフェース市場ではサイバーセキュリティへの重視がますます強まっています。関係者は、機密データの保護とユーザープライバシーの確保のため、強固なセキュリティ対策の実施を優先しています。この傾向は、企業が信頼とコンプライアンスを維持するために、高度なセキュリティ技術への投資が必要となることを示唆しています。

日本の通信インターフェース市場を牽引する要因

スマートデバイスの台頭

スマートデバイスの普及は、日本の通信インターフェース市場における主要な推進要因です。スマートフォン、タブレット、ウェアラブル端末の採用が増加するにつれ、これらのデバイスをシームレスに接続できる通信インターフェースへの需要が高まっています。2025年には日本のスマートデバイス市場は200億ドル規模に達すると予測されており、堅調な成長可能性を示しています。この傾向により、通信インターフェース市場は多様なデバイス種類やオペレーティングシステムに対応可能な汎用性と適応性を備えたインターフェースの開発に注力せざるを得ません。さらに、スマートデバイスへの人工知能(AI)の統合は、効率的なデータ交換を保証する高度な通信プロトコルを必要とします。消費者が高度な接続性と機能性を求める中、通信インターフェース市場はこうした期待に応えるために進化しなければなりません。

IoT統合の進展

モノのインターネット(IoT)技術の統合が、日本の通信インターフェース市場を牽引しております。産業分野におけるIoTソリューションの採用拡大に伴い、シームレスな通信インターフェースへの需要が高まっております。この傾向は、相互接続されたデバイスに堅牢な通信プロトコルが求められる製造業やスマートシティなどの分野で特に顕著です。2025年までに、日本のIoT市場は約100億ドル規模に達すると予測されており、大幅な成長軌道を示しています。通信インターフェース市場は、多様なIoTアプリケーションをサポートし、相互運用性と拡張性を確保するインターフェースを開発することで、こうした進展に適応しなければなりません。さらに、スマートインフラの推進には、IoTデバイスが生み出す増加したデータトラフィックを処理できる革新的な通信ソリューションが必要であり、それによって全体的な運用効率が向上します。

ユーザー体験の向上に注力

ユーザー体験の向上への重点が、日本の通信インターフェース市場にますます影響を及ぼしています。競争が激化する中、企業は直感的で操作しやすいユーザー中心の通信インターフェース開発を優先しています。2025年には、消費者の70%がパーソナライズされた体験を提供するインターフェースを好むと推定され、通信インターフェース市場内のイノベーションを促進します。このユーザー体験への注力は、デザイン思考の原則の採用を促し、多様なユーザーニーズに応えるインターフェースの創出につながります。さらに、フィードバック機能の統合により、企業はユーザーの声に基づいて製品を継続的に改善することが可能となります。その結果、通信インターフェース市場は、より魅力的で双方向性の高い通信ソリューションへの移行が進む見込みです。

政府の施策と支援

デジタルインフラ強化を目的とした政府の施策は、日本の通信インターフェース市場に大きな影響を与えています。日本政府は様々な分野でデジタルトランスフォーメーションを積極的に推進しており、これには通信技術への多額の投資も含まれます。2025年には、デジタルインフラへの政府資金が50億ドルを超える見込みであり、通信システムの近代化への取り組みが反映されています。この支援は通信インターフェース市場内のイノベーションを促進し、企業と消費者の進化するニーズに応える先進的な通信ソリューションの開発を後押ししています。加えて、新技術の採用を促進するための規制枠組みが整備され、市場の成長をさらに加速させています。官民の連携により、接続性と効率性を高める革新的な通信インターフェースが生まれる可能性が高いです。

リモート通信ソリューションの需要増加

リモート通信ソリューションへの需要の高まりが、日本の通信インターフェース市場を変革しています。企業や個人がデジタル通信ツールに依存する度合いが増すにつれ、効果的でユーザーフレンドリーなインターフェースへの需要が急増しています。2025年にはリモート通信市場が15%成長すると予測されており、仮想的な交流への移行が浮き彫りとなっています。この傾向は、直感的なインターフェースや様々なプラットフォームとのシームレスな統合など、ユーザー体験を向上させるソリューションの提供を通信インターフェース市場に求めています。さらに、リモートワークやオンラインコラボレーションツールの普及に伴い、高品質な音声・映像伝送をサポートできる堅牢な通信インターフェースが不可欠となっています。その結果、企業はこの高まる需要に応える先進的な通信技術の開発に投資を進めています。

市場セグメントの洞察

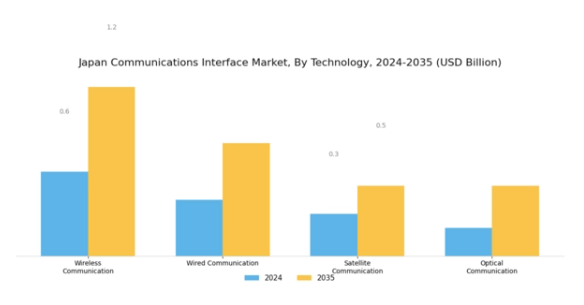

通信インターフェース市場の技術的洞察

日本の通信インターフェース市場は、技術に焦点を当てた多様な急速な進化を遂げており、地域の通信インフラにおいて重要な役割を担っています。技術の進歩は競争環境を促進し、無線通信、有線通信、衛星通信、光通信といった様々なセグメントに影響を与えています。日本の場合、都市部の密集化とモバイル接続への高い需要により無線通信の重要性が増しており、これが5G技術の革新を推進しています。

この分野は、デバイス間の相互接続性の向上、モノのインターネット(IoT)アプリケーションの支援、複数デバイス間でのシームレスな通信の確保において、引き続き重要な役割を担っております。有線通信は、信頼性と速度が重要な都市部や産業用途において、依然として重要な位置を占めております。光ファイバー技術への積極的な投資が、この分野の成長を支え、消費者が求める高いデータ伝送速度とサービス提供の安定性に対応しております。一方、衛星通信は、遠隔地や地方の通信ニーズに対して独自の機会を提供しております。

日本が山岳地帯や僻地の通信能力強化を図る中、衛星技術は従来型の手段ではカバーしきれない地域における通信網確保において極めて重要な役割を担っています。最後に、光通信は、日本のデジタルトランスフォーメーションへの取り組みを背景に、高速インターネット需要の高まりとともに注目を集めています。この技術はネットワーク容量の将来性を保証し、イノベーションの促進と増大する帯域幅要件への適応という国の目標に沿ったものです。

日本通信インターフェース市場におけるこれらの多様なセグメントの組み合わせと相乗効果は、持続可能な成長と発展のための強固な基盤を提供し、消費者と産業双方の将来の需要に応える準備が整ったダイナミックな環境を創出しています。日本の技術セクターの活気は、世界の通信環境における日本の存在感を高め、今後数年間のさらなる進歩と投資の焦点となるでしょう。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

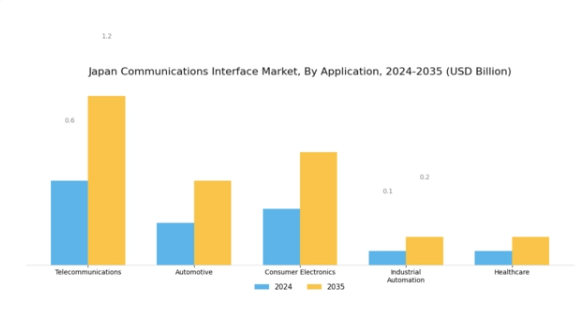

通信インターフェース市場の応用分野に関する洞察

日本の通信インターフェース市場は、電気通信、自動車、民生用電子、産業オートメーション、医療など、様々な産業において極めて重要な役割を担う多様な応用分野を有しております。電気通信分野では、高度な通信インターフェースによりネットワーク効率とユーザー体験が向上し、個人や企業をつなぐ上で重要な役割を果たしております。一方、自動車分野では、これらの技術を活用してよりスマートな車両を実現し、安全機能の強化や自動運転システムの開発を支援しております。

民生用電子分野では、革新的で相互接続されたデバイスへの需要が着実に増加しており、引き続き主要な推進力となっております。産業オートメーション分野では、運用効率の向上とリアルタイムデータ分析のために通信インターフェースを活用し、日本の堅調な製造業に大きく貢献しております。さらに、医療分野では遠隔医療のための通信ソリューションへの依存度が高まり、患者ケアの向上と業務効率化が図られています。こうした多面的な応用分野は、様々なセクターがデジタルトランスフォーメーションと高度な接続性を推進する中で、日本通信インターフェース市場のダイナミックな成長可能性を裏付けています。

通信インターフェース市場のエンドユース動向

日本通信インターフェース市場は多様なエンドユース構造を示しており、家庭用、商業、政府、輸送の各カテゴリーに区分され、それぞれが市場全体において重要な役割を担っています。家庭用セグメントは、スマートホーム技術と接続性の向上に牽引され、需要が拡大しており、消費者の行動やライフスタイルに大きな影響を与えています。商業分野では、企業が業務効率の向上と顧客体験の改善のために先進的な通信インターフェースを導入する動きが加速しており、主要な牽引役となっています。

政府部門は、国家安全保障と公共サービスの強化を目的とした通信インフラを重視し、通信技術の進歩を促進しています。もう一つの重要な側面である運輸分野では、公共交通機関や物流における安全性と効率性を確保するため、通信システムの統合に注力しています。日本のイノベーションとインフラ開発への取り組みがこれらの分野の拡大を促進していますが、サイバーセキュリティの維持や多様なシステム間の相互運用性の確保といった課題も潜在的に存在します。

総じて、これらの分野における成長機会は、進化する消費者ニーズと技術進歩を特徴とする、日本通信インターフェース市場の堅調な将来を示しています。

通信インターフェース市場におけるデータ伝送種類の分析

日本通信インターフェース市場におけるデータ伝送種類のセグメントは、アナログ、デジタル、ハイブリッドといった明確なカテゴリーを示し、成長と革新の重要な領域です。アナログ伝送は、レガシーシステムや様々な産業での応用により依然として重要であり、音声や映像伝送などのプロセスにおいて信頼性の高い通信を実現します。一方、デジタルセグメントは、現代のアプリケーションに不可欠な高い効率性、帯域幅、高度な機能性を提供するため、市場をますます支配しつつあります。

この移行は、デジタルトランスフォーメーションとスマート技術への注力が、通信インフラ強化という国家目標と合致する日本の広範な技術動向を反映しています。ハイブリッドソリューションはアナログとデジタル技術の両方の強みを組み合わせ、多様な要件に対応する汎用性の高いシステムを構築します。このような革新は自動車や通信などの産業において極めて重要であり、日本通信インターフェース市場全体の拡大に寄与しています。

技術の進歩に伴い、高速データ転送需要の増加やモノのインターネット(IoT)デバイスの統合といった要因に牽引され、これらの分野は進化を遂げると予想されます。これは日本の通信インターフェースにとって変革期を示すものです。

主要企業と競争環境

日本の通信インターフェース市場は、急速な技術進歩とシームレスな接続性への需要増加により、活発な競争環境が特徴です。シスコシステムズ(アメリカ)、ファーウェイ・テクノロジーズ(中国)、ノキア(フィンランド)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。シスコシステムズ(アメリカ)は堅牢なネットワークソリューション群を通じたイノベーションに注力する一方、ファーウェイ・テクノロジーズ(中国)はアジア市場での基盤強化に向け、地域展開とパートナーシップを重視しています。一方ノキア(フィンランド)は、AIやIoT機能を自社製品に統合すべく、デジタルトランスフォーメーション施策に多大な投資を行っています。これらの戦略が相まって、協力的でありながらも熾烈な競争が繰り広げられる環境を形成しています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散化により多様なソリューションが提供され、様々な顧客ニーズに対応できる一方、主要企業による市場動向や標準形成への影響力は依然として大きい状況です。

2025年10月、シスコシステムズ(アメリカ)は、5Gネットワーク能力の強化を目的として、日本の主要通信事業者との戦略的提携を発表いたしました。この協業により、シスコの先進的なネットワーク技術が活用され、同社は日本の5G分野におけるリーダーとしての地位を確立する可能性があります。本提携の戦略的重要性は、次世代ネットワークの展開を加速させ、接続性を向上させるとともに、様々な分野におけるデジタルトランスフォーメーションを推進する潜在力にあります。

2025年9月、ファーウェイ・テクノロジー(中国)は、日本市場向けにカスタマイズされた新たなクラウドベース通信ソリューション群を発表しました。この取り組みは、ファーウェイのイノベーションへの取り組みと、現地のニーズに応える戦略を反映しています。カスタマイズされたソリューションを提供することで、ファーウェイは競争優位性の強化と顧客基盤の拡大、特にデジタルソリューションを求める中小企業(SME)層の獲得を目指しています。

2025年8月、ノキア(フィンランド)は日本の通信事業者向けにネットワーク性能を最適化する最新AI駆動型分析プラットフォームを発表しました。この動きは、ノキアが製品群へのAI統合に注力していることを示しており、運用効率と顧客満足度の向上に寄与する見込みです。このような先進技術の導入は、ノキアを競合他社と差別化し、通信分野のデジタル変革におけるリーダーとしての地位を確立する役割も果たす可能性があります。

2025年11月現在、通信インターフェース市場の動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。主要企業間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。今後、競争上の差別化は価格戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行していくと見られます。この変化は、これらの要素を優先する企業が、進化する市場において大きな優位性を獲得する可能性を示唆しています。

日本通信通信インターフェース市場の主要企業には以下が含まれます

産業動向

日本通信通信インターフェース市場の最近の動向は、主要技術の発展と主要プレイヤー間の戦略的動きによって特徴づけられるダイナミックな状況を示しています。2023年9月、クアルコムは次世代通信ソリューションの強化に向け、5Gおよびそれ以降の技術に焦点を当てた富士通株式会社との提携を発表しました。ソニー株式会社も、スマートコネクティビティへの需要の高まりに対応し、通信システムへのAI機能統合を通じて積極的に事業拡大を進めています。

KDDI株式会社とNTTグループは、サービス能力強化のためインフラへの大規模投資を継続しており、日本都市部におけるネットワークカバレッジと速度向上を目的としたプロジェクトが進行中です。M&A面では、ソフトバンクグループが主要クラウド通信プロバイダーの株式を大量取得したことが2023年10月に公表され、企業向け通信分野でのサービス強化を図る戦略的動きを示しています。

さらに、パナソニック株式会社とシスコシステムズは、相互運用可能な通信プラットフォームの重要性を示すIoTソリューションの推進に向けた協業を発表しました。これらの動向は、日本の技術革新とデジタル変革への取り組みに沿い、日本通信インターフェース市場における持続的なイノベーションと競争への注力を反映しています。

今後の見通し

日本通信インターフェース市場の将来展望

日本の通信インターフェース市場は、技術進歩と接続性への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.37%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- ユーザーエンゲージメント強化のためのAI駆動型通信プラットフォームの開発。

- 業務効率化を目的としたIoT統合サービスの拡大。

- 高速データ伝送を支える5Gインフラへの投資。

2035年までに、イノベーションと戦略的投資により、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本通信インターフェース市場 エンドユース別展望

- 家庭用

- 商業

- 政府

- 運輸

日本通信インターフェース市場 技術別展望

- 無線通信

- 有線通信

- 衛星通信

- 光通信

日本通信インターフェース市場 用途別展望

- 通信

- 自動車

- 民生用電子機器

- 産業オートメーション

- 医療

日本通信インターフェース市場 データ伝送種類別展望

- アナログ

- デジタル

- ハイブリッド

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 無線通信

4.1.2 有線通信

4.1.3 衛星通信

4.1.4 光通信

4.2 情報通信技術、用途別(単位:百万米ドル)

4.2.1 通信

4.2.2 自動車

4.2.3 民生用電子機器

4.2.4 産業用オートメーション

4.2.5 医療

4.3 情報通信技術、用途別(百万米ドル)

4.3.1 家庭用

4.3.2 商業

4.3.3 政府

4.3.4 運輸

4.4 情報通信技術、データ伝送種類別(百万米ドル)

4.4.1 アナログ

4.4.2 デジタル

4.4.3 ハイブリッド 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シスコシステムズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ファーウェイ・テクノロジーズ(中国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ノキア(フィンランド)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 エリクソン(SE)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ジュニパーネットワークス(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ZTE Corporation(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 アルカテル・ルーセント(フランス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 マイテル・ネットワークス(カナダ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アバイア(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 用途別日本市場分析

6.4 最終用途別日本市場分析

6.5 日本市場におけるデータ伝送種類の分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、技術別、2024年(%シェア)

6.13 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、用途別、2024年(シェア率)

6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、データ伝送種類別、2024年(%シェア)

6.19 情報通信技術(ICT)、データ伝送種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 データ伝送タイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携