❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の熱電併給市場の評価 – 2026-2032

化学・製薬業界を中心に、エネルギー利用を改善するためにCHPシステムの導入が進んでおり、市場成長に貢献。日本の熱電併給市場は大幅な成長が見込まれ、予測期間中の評価額も大幅に増加すると予測されています。

マイクロCHPシステムを含むCHP技術の革新により、性能が向上し、用途が拡大しているため、市場は2026年から2032年にかけて大幅なCAGRで成長することが可能です。

日本の熱電併給市場 定義/概要

熱電併給(CHP)は、コージェネレーションとも呼ばれ、単一のエネルギー源から電気と有用な熱エネルギーを同時に発生させる高効率のエネルギー生産技術です。発電時に無駄になるはずの熱を回収して利用することで、CHPシステムは80%を超える熱効率を達成することができます。このプロセスにより、燃料の有効利用が可能になり、従来の発電方法に伴うエネルギー損失を最小限に抑えることができます。

CHPは、個々の施設から地域エネルギーシステムまで、さまざまな規模で導入することができ、温室効果ガス排出量の削減、エネルギー信頼性の向上、運用コストの削減など、大きなメリットをもたらします。CHPシステムの汎用性により、暖房、給湯、冷房用途にも熱を供給することができ、現代のエネルギーソリューションに不可欠な要素となっています。

日本の熱電併給市場の成長を牽引する主な用途とは?

日本における熱電併給(CHP)市場の成長は、特に産業、商業、住宅分野におけるいくつかの主要なアプリケーションによって牽引されています。産業部門では、CHPシステムは、蒸気発生や暖房など、高い熱エネルギーを必要とするプロセスに広く利用されており、CHPユースケースの約80%がこの部門に起因しています。エネルギー効率と省エネルギーが重視されているため、特に夏と冬の気温差が激しい日本では、冷暖房ともにCHPへの依存度が高くなっています。政府の取り組み

クールアース・エネルギー革新技術計画を含む政府のイニシアチブは、2050年までに温室効果ガス排出量を大幅に削減することを目標に、CHP技術の採用を促進するために実施されています。天然ガスは他の化石燃料に比べて排出量が少ないため、日本ではCHPシステムの主な燃料となっており、発電量のかなりの割合を占めていると報告されています。

燃料価格の変動は、日本の熱電併給市場にどのような影響を与えますか?

燃料価格の変動は、日本の熱電併給(CHP)市場に大きな影響を及ぼしますが、これは主に日本が輸入化石燃料、特に液化天然ガス(LNG)に大きく依存しているためです。日本の平均LNG輸入価格は、2020年のMMBtu当たり7.78米ドルから、最近ではMMBtu当たり約20米ドルにまで急騰し、未契約価格はMMBtu当たり70米ドルにも達していると報告されており、エネルギー部門を大幅な財務リスクと予測不能性にさらしている。この価格変動はより広範な経済的影響につながり、化石燃料は2022年夏の日本の年間インフレ率の約16%から24%に寄与し、家計をさらに圧迫しています。こうした影響を緩和し、消費者のエネルギー・コストを安定化させるため、推定25兆円相当の産業補助金を含む政府の措置が実施されてきました。世界的に変動する燃料価格への依存は、CHP投資の長期的な計画を複雑なものにしています。

カテゴリー別アキュメンス

天然ガスの入手可能性は、日本の熱電併給市場における天然ガスの優位性にどのように影響するか?

天然ガスは、液化天然ガス(LNG)輸入基地の広範なネットワークを通じて容易に入手できるため、日本の熱電併給(CHP)市場における優位性に大きく影響します。日本は、天然ガスの輸入を促進する専用のLNG輸入基地を37カ所運営しており、国内生産が限られているため、総供給量の90%以上を占めていると報告されている。このインフラは、天然ガスの信頼できる安定した供給を支えており、CHPシステムにとって好ましい選択肢となっています。クールアース・エネルギー革新技術計画のような政府のイニシアチブは、エネルギー生成における天然ガスの使用を促進するために実施されており、二酸化炭素排出量削減におけるその役割を強調しています。

さらに、天然ガスは他の化石燃料に比べて環境負荷が低いことが認識されており、CHPアプリケーションの約80%が見られる産業部門での採用が増加しています。これらの要因が総合的に、日本のCHP市場における主要燃料源としての天然ガスの魅力を高めています。

日本の熱電併給市場における産業部門のエネルギー需要の優位性は?

産業部門のエネルギー需要は、日本の熱電併給(CHP)市場における優位性に重要な役割を果たしています。2022年度には、製造業だけで約5,000ペタジュール消費され、全セクターの中で最も高いエネルギー消費量となりました。このような大幅なエネルギー需要の背景には、生産活動に不可欠な蒸気発生や暖房など、さまざまなプロセスをサポートする効率的なソリューションの必要性があります。エネルギー効率の促進と温室効果ガス排出量の削減を目的とした政府の取り組みが実施され、産業用アプリケーションにおけるCHPシステムの導入が奨励されています。

さらに、産業部門が日本の電力消費の約36%を占めていることが指摘されており、全体的なエネルギー状況におけるその重要な役割がさらに強調されています。これらの要因が相まって、日本のCHP市場における産業部門の主導的地位が強化されています。

国・地域別アクメンス

関東地方における東京のような大都市の存在は、日本の熱電併給市場における優位性にどのように寄与していますか?

東京のような大都市が関東地方に存在することは、日本の熱電併給(CHP)市場における優位性に大きく貢献しています。関東地方は日本の総エネルギー消費量の約30%を占めており、2022年度には東京だけで約5,000ペタジュール消費すると報告されています。このような都市環境では、効率的なエネルギー・ソリューション、特に極端な温度差のために不可欠な冷暖房が不可欠です。エネルギー効率を促進し、温室効果ガス排出量を削減することを目的とした政府の取り組みが実施されており、電力と熱エネルギーを同時に供給できるガスベースのCHPシステムの導入が奨励されています。

さらに、関東地方には広範な天然ガスインフラがあり、CHP技術の普及を支え、市場での主導的地位を強化しています。これらの要因は、東京のような大都市の都市景観とエネルギー要件が、日本のCHPセクターにおける関東地方の優位性をいかに高めているかを浮き彫りにしています。

関西の産業活動は、日本の熱電併給市場における地位をどのように高めているのでしょうか?

関西の産業活動は、日本の熱電併給(CHP)市場における関西の地位を高めています。関西の製造業が最もエネルギー消費量が多く、2021年度には143.3千ギガワット時近くを占めると報告されています。この大きなエネルギー需要は、主に、暖房や蒸気発生などのプロセスで効率的なエネルギーソリューションを必要とする鉄鋼、化学、電子機器などの主要産業の存在によるものです。エネルギー効率の促進を目的とした政府の取り組みが実施されており、電気と熱エネルギーを同時に供給できるCHPシステムの導入が奨励されています。さらに、関西電力は電力の安定供給を確保し、CHP用途への天然ガスの利用を促進することで、産業の成長を支える重要な役割を果たしてきました。これらの要因が相まって、関西のCHP市場における産業部門のリーダーシップが強化されています。

競争環境

日本の熱電併給市場の競争環境は、多数の企業が積極的に参入している断片的な構造が特徴です。各社は市場での存在感を高めるため、合併、買収、提携、製品革新など、さまざまな戦略を採用しています。また、信頼性が高く費用対効果の高いエネルギーソリューションを求める傾向が強まっているため、産業部門は依然として成長の主要な原動力となっています。全体として、競争環境は、日本における持続可能なエネルギー慣行の育成を目的とした技術の進歩と規制支援によって影響を受けています。

日本の熱電併給市場に参入している主な企業は以下の通り:

Mitsubishi Heavy Industries Ltd, Kawasaki Heavy Industries Ltd, Yanmar Holdings Co Ltd, JFE Engineering Corporation, Fuji Electric Co Ltd, IHI Corporation, Osaka Gas Co Ltd, Tokyo Gas Co Ltd, Toyota Turbine and Systems Inc, Panasonic Corporation

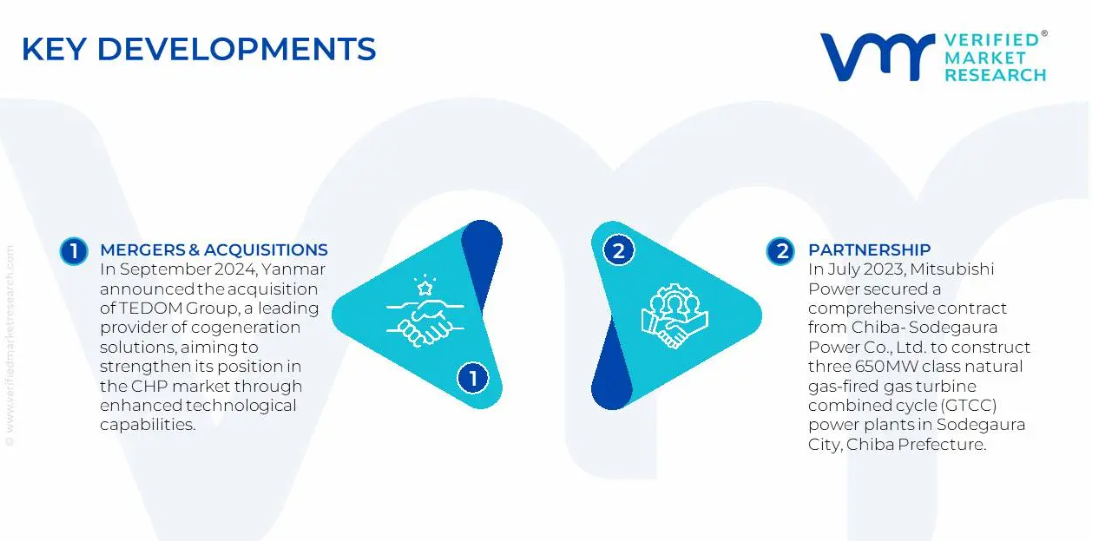

最新動向

- 2024年9月、ヤンマーはコージェネレーションソリューションのリーディングプロバイダーであるTEDOMグループの買収を発表。

- 2023年7月、三菱電機は、千葉袖ケ浦電力株式会社から、千葉県袖ケ浦市に建設する65万kW級天然ガス焚きガスタービン・コンバインドサイクル(GTCC)発電所3基を一括受注。

日本の熱電併給市場:カテゴリー別

燃料の種類別

- 天然ガス

- 石炭

- バイオマス

- 廃熱

エンドユーザー産業

- 産業部門

- 商業部門

- 住宅部門

地域

- 関東

- 関西

- 中部

- 中部

1 日本の熱電併給市場の紹介

1.1 市場の紹介

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査方法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の熱電併給市場の展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

5 日本の熱電併給市場:燃料種類別

5.1 概要

5.2 天然ガス

5.3 石炭

5.4 バイオマス

5.5 廃熱

6 日本の熱電併給市場:エンドユーザー産業別

6.1 概要

6.2 産業部門

6.3 商業部門

6.4 住宅部門

7 日本の熱電併給市場:地域別

7.1 概要

7.2 アジア太平洋

7.2.1 日本

7.2.1.1 関東

7.2.2.2 関西

7.2.3.3 中部

7.2.4.4 東北

8 日本の熱電併給市場の競争環境

8.1 概要

8.2 各社の市場ランキング

8.3 主要開発戦略

9 企業プロファイル

9.1 三菱重工業

9.1.1 概要

9.1.2 業績

9.1.3 製品展望

9.1.4 主要開発商品

9.2 川崎重工業

9.2.1 概要

9.2.2 業績

9.2.3 製品展望

9.2.4 主な展開

9.3 ヤンマーホールディングス

9.3.1 概要

9.3.2 業績

9.3.3 製品展望

9.3.4 主な展開

9.4 JFEエンジニアリング株式会社

9.4.1 概要

9.4.2 業績

9.4.3 製品展望

9.4.4 主な展開

9.5 富士電機株式会社

9.5.1 概要

9.5.2 業績

9.5.3 製品展望

9.5.4 主な展開

9.6 株式会社IHI

9.6.1 概要

9.6.2 業績

9.6.3 製品展望

9.6.4 主な展開

9.7 大阪ガス株式会社

9.7.1 概要

9.7.2 業績

9.7.3 製品展望

9.7.4 主な展開

9.8 東京ガス

9.8.1 概要

9.8.2 業績

9.8.3 製品展望

9.8.4 主な展開

9.9 トヨタタービンアンドシステム株式会社

9.9.1 概要

9.9.2 業績

9.9.3 製品展望

9.9.4 主な展開

9.10 パナソニック株式会社

9.10.1 概要

9.10.2 業績

9.10.3 製品展望

9.10.4 主要開発

10 主要開発

10.1 製品上市/開発

10.2 合併と買収

10.3 事業拡大

10.4 パートナーシップと提携

11 付録

11.1 関連研究

❖本調査資料に関するお問い合わせはこちら❖