❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のクラウド電子設計自動化(EDA)市場規模は、2024年に1億9,171万米ドルと推定されております。

日本のクラウド電子設計自動化市場は、2025年の1億9641万米ドルから2035年までに2億5030万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)2.45%を示すと予測されています。

主要な市場動向とハイライト

日本のクラウド電子設計自動化(EDA)市場は、技術進歩と進化する産業ニーズに牽引され、堅調な成長を遂げております。

- 設計効率向上のため、AIおよび機械学習技術の採用が増加しております。

- 協働設計環境が焦点となりつつあり、エンジニア間のチームワークとイノベーションを促進しております。

- クラウド環境における機密設計データを保護するため、強化されたセキュリティ対策が優先されております。

- 高度な半導体ソリューションへの需要増加と、デジタルトランスフォーメーションを支援する政府施策が、市場成長の主要な推進要因となっております。

主要企業

Synopsys (US), Cadence Design Systems (US), Mentor Graphics (US), Ansys (US), Altium (AU), Keysight Technologies (US), Siemens EDA (US), Zuken (JP)

日本のクラウド電子設計自動化市場の動向

クラウド電子設計自動化市場は、高度な半導体技術への需要増加と電子システムの複雑化を背景に顕著な成長を遂げております。日本では、クラウドベースのソリューション導入により従来型の設計プロセスが変革され、エンジニアリング間の効果的な協業や強力なツールへのリモートアクセスが可能となっております。この移行は生産性向上だけでなく、製品開発期間の短縮にも寄与しております。さらに、自動車や民生電子などの分野におけるイノベーション重視の姿勢が、クラウド電子設計自動化ソリューションへの投資を促進しています。これは、急速に進化する環境において競争力を維持しようとする企業の動きです。加えて、日本の規制環境はクラウド技術をますます支援する方向へと変化しており、政府は産業横断的なデジタルトランスフォーメーションを促進する施策を推進しています。この傾向は、スケーラビリティと柔軟性の利点を活用しようとする組織が、クラウド電子設計自動化ツールの採用をさらに促進する可能性が高いと考えられます。市場が成熟するにつれ、特定のニーズや課題に対処するためには、技術プロバイダーとエンドユーザー間の連携が重要となり、最終的にこの分野のさらなる発展を促進するものと見られます。日本のクラウド電子設計自動化市場の将来は有望であり、今後の展開がその軌道を形作るものと期待されます。

AIと機械学習の導入拡大

クラウド電子設計自動化市場における人工知能(AI)と機械学習の統合が、より一般的になりつつあります。この傾向は、企業が設計の効率性と精度を高めるためにこれらの技術を活用していることを示唆しています。日常業務の自動化と知的な洞察の提供により、AIと機械学習はワークフローの合理化と設計プロセスにおけるエラーの削減に貢献する可能性があります。

共同設計環境への注力

クラウド電子設計自動化市場では、共同設計環境への注目が高まっています。この傾向は、組織がエンジニア間のチームワークとコミュニケーションを促進するツールを優先していることを示しています。リアルタイムでの共同作業を可能にすることで、これらのソリューションはプロジェクト成果の向上とイノベーションの促進に寄与する可能性があります。チームがアイデアやフィードバックをより効果的に共有できるためです。

強化されたセキュリティ対策

クラウド電子設計自動化市場が拡大するにつれ、データセキュリティに関する懸念がますます重要になってきています。この傾向は、企業が機密性の高い設計情報を保護するために高度なセキュリティ対策に投資していることを示唆しています。堅牢なセキュリティプロトコルを導入することで、組織はデータ侵害に関連するリスクを軽減し、規制基準への準拠を確保できる可能性があります。

日本のクラウド電子設計自動化市場を牽引する要因

IoTおよびスマート技術の統合

モノのインターネット(IoT)およびスマート技術の統合は、日本のクラウド電子設計自動化市場の成長を促進しています。産業分野におけるIoTソリューションの導入が進むにつれ、電子設計の複雑性は増大し、高度な設計ツールが必要とされています。企業が革新的なIoTデバイスの開発を目指す中、クラウド電子設計自動化市場は年間約25%の成長が見込まれています。この成長は、スマート技術の急速な進化に対応できる効率的な設計プロセスの必要性によって促進されています。その結果、クラウドベースの電子設計自動化ツールは、急速に変化する電子業界で競争力を維持しようとする組織にとって不可欠となりつつあり、IoT市場の要求を満たす高度な設計を実現することを可能にしています。

リモートワークとコラボレーションへの移行

クラウド電子設計自動化市場は、日本におけるリモートワークと共同設計手法への顕著な移行の恩恵を受けています。企業が新たな職場環境に適応する中、リモートコラボレーションを促進するクラウドベースのツールへの需要が高まっています。この傾向は、設計チームが複数の場所に分散する傾向が強まっている電子分野で特に顕著です。2025年までに、日本の設計チームの60%以上が、コラボレーションの強化とワークフローの効率化のためにクラウド電子設計自動化ソリューションを利用すると推定されています。この移行は効率性を向上させるだけでなく、設計プロセスの柔軟性を高めるため、業務最適化を目指す組織にとってクラウドソリューションは魅力的な選択肢となっています。

持続可能性とエネルギー効率への注力

持続可能性とエネルギー効率は、日本のクラウド電子設計自動化市場において重要な考慮事項となりつつあります。環境規制が強化され、消費者の嗜好がエコフレンドリーな製品へ移行する中、企業は持続可能な設計手法をますます優先しています。クラウド電子設計自動化市場では、省エネルギー設計を支援するツールの需要増加が見込まれ、この分野では2025年までに20%の成長率が予測されています。この持続可能性への注力は、世界的な潮流に沿うだけでなく、電子セクターにおける企業の評価向上にもつながります。クラウドベースのソリューションを活用することで、組織は設計プロセスを最適化し、エネルギー消費の最小化と廃棄物の削減を実現し、より持続可能な未来に貢献することが可能となります。

高度な半導体ソリューションへの需要増加

日本のクラウド電子設計自動化(EDA)市場では、高度な半導体ソリューションへの需要が急増しております。これは主に、電子機器の複雑化と高性能コンピューティングの必要性によって牽引されております。自動車、民生用電子機器、通信などの産業が進化するにつれ、高度な半導体設計の必要性が極めて重要となっております。2025年には、日本の半導体市場は約400億ドル規模に達すると予測されており、堅調な成長軌道を示しています。この需要は、設計サイクルの迅速化と設計チーム間の連携強化を可能にするクラウドベースの電子設計自動化ツールの導入を必要としています。その結果、企業が設計能力の向上と新製品の市場投入までの時間短縮を図る中、クラウド電子設計自動化市場はこの傾向から大きな恩恵を受ける見込みです。

デジタル変革を支援する政府施策

日本政府は様々な分野でデジタル変革を積極的に推進しており、これはクラウド電子設計自動化市場に好影響を与えています。「Society 5.0」戦略などの施策は、先進技術を日常生活に統合し、電子設計分野のイノベーションを促進することを目的としています。2025年までに、政府のデジタル施策への資金投入は100億ドルを超える見込みであり、企業が電子設計向けにクラウドベースのソリューションを採用することを後押ししています。この支援は、日本企業の競争力を高めるだけでなく、組織が国家目標に沿うことを目指す中で、クラウド電子設計自動化ツールの導入を促進します。その結果、クラウド技術への投資が増加し、この分野の成長をさらに加速させる見込みです。

市場セグメントの洞察

日本クラウド電子設計自動化市場セグメントの洞察

日本クラウド電子設計自動化市場セグメントの洞察

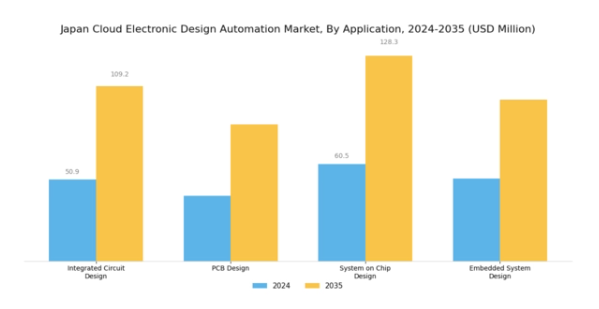

クラウド電子設計自動化市場のアプリケーション別洞察

クラウド電子設計自動化市場のアプリケーション別洞察

日本のクラウド電子設計自動化市場は、様々な電子設計プロセスにおける需要増加に牽引され、アプリケーション分野で著しい成長を遂げております。集積回路設計は主要分野の一つであり、多様な電子機器に不可欠なマイクロチップ開発の基盤を成しております。

民生用電子機器とモノのインターネット(IoT)の普及に伴い、本分野が実現する高速化・モジュール化・省スペース設計への注目が高まっております。さらに、プリント基板(PCB)設計は電子部品間の接続確立において極めて重要な役割を担っています。技術の小型化と効率化への推進に伴い、高度なPCB設計の必要性が高まっています。

日本の堅調な自動車産業と消費者向け技術の著しい進歩が、この成長を確固たるものとし、PCBレイアウトの革新を促進するとともに、複雑なシステムとの統合性を向上させています。システムオンチップ(SoC)設計も重要な焦点であり、特に日本の企業がスマートデバイスやアプリケーションの導入を継続していることから、その重要性は増しています。

複数の機能を単一チップに集積する能力は、性能向上と消費電力削減を実現し、コンパクトな電子機器市場において魅力的です。その結果、この分野はイノベーションを促進するだけでなく、半導体技術における競争力の確保にも寄与しています。

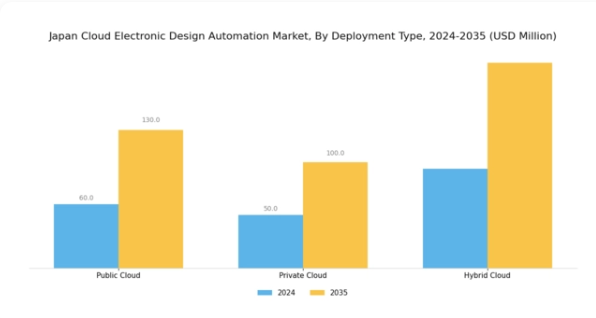

クラウド電子設計自動化市場の展開タイプに関する洞察

クラウド電子設計自動化市場の展開タイプに関する洞察

日本のクラウド電子設計自動化市場は、パブリッククラウド、プライベートクラウド、ハイブリッドクラウドといった展開タイプによってますます特徴づけられています。パブリッククラウドセグメントは、その拡張性とコスト効率の高さから勢いを増しており、大規模なインフラ投資を伴わずにリソースの最適化を図る企業にとって魅力的な選択肢となっています。

一方、プライベートクラウドソリューションは、特に日本経済にとって重要な自動車や半導体などの分野において、強化されたセキュリティとコンプライアンスを必要とする組織に対応しています。ハイブリッドクラウドは、企業がパブリッククラウドとプライベートクラウドの両方のサービスを活用できるバランスの取れたアプローチを提供し、運用における柔軟性と拡張性を実現します。日本が技術革新を続ける中、複雑な設計を支える高度な電子設計自動化ツールへの需要拡大を背景に、柔軟なクラウドソリューションへの需要はさらに高まると予想されます。

研究開発投資の増加、自動化への強い注力、高性能コンピューティングの必要性といった要因が、これらの導入モデルの成長を推進しています。政府の施策に支えられた日本の技術進歩への取り組みは、クラウド電子設計自動化分野におけるこれらのセグメントの重要性をさらに裏付けています。

クラウド電子設計自動化市場 エンドユーザー動向

クラウド電子設計自動化市場 エンドユーザー動向

エンドユーザーセグメントに焦点を当てた日本のクラウド電子設計自動化市場は、様々な産業における技術の向上に重要な役割を果たしています。半導体メーカーは設計効率の向上と市場投入期間の短縮を図るため、クラウドソリューションの導入を加速させており、この市場を大きく牽引しています。

自動車電子機器分野も、高度運転支援システムや電気自動車の需要増加に伴い成長を続けており、複雑な電子アーキテクチャを支える堅牢な設計自動化ツールが求められています。

民生用電子機器は依然として重要な領域であり、メーカー各社はクラウドベースのプラットフォームを活用して、機能性と性能に対する絶えず変化する消費者ニーズに対応し、革新を推進しています。さらに、通信企業はクラウド電子設計自動化を活用し、システム最適化を図るとともに、IoTデバイスの普及や5G技術によるデータトラフィック急増に対応しています。

こうした業界横断的な協業エコシステムは、日本市場における革新的な設計ソリューションの重要性を浮き彫りにしています。各産業で進むデジタルトランスフォーメーションの潮流は、設計プロセス強化の多様な機会を生み出し、日本クラウド電子設計自動化市場の全体的な成長を支えています。

クラウド電子設計自動化市場におけるサービス形態の種類

クラウド電子設計自動化市場におけるサービス形態の種類

日本のクラウド電子設計自動化市場は、設計エンジニアリングプロセスを促進する様々な提供モデルを含む「サービス形態」セグメントにおいて著しい成長を遂げております。特に、ソフトウェア・アズ・ア・サービス(SaaS)は、ユーザーがクラウド経由で高度な設計ツールにアクセス可能とし、コラボレーションを強化し、ソフトウェア導入コストを削減するため、顕著な地位を占めております。Platform as a Service(PaaS)も重要な役割を果たしており、開発者がアプリケーションを迅速に構築・展開するための環境を提供します。これは競争の激しい日本の技術環境におけるイノベーションに不可欠です。

Infrastructure as a Service(IaaS)も同様に重要であり、複雑な電子設計プロジェクトに不可欠な高性能コンピューティングのニーズを支える、スケーラブルで柔軟なリソースを提供します。日本におけるこのダイナミックなサービス環境は、迅速な製品開発、市場投入までの時間短縮、そしてクラウド技術が唯一無二で提供するコスト効率の高いソリューションへの需要の高まりによって推進されています。AIおよび電子分野の強化を目的とした政府の強力な施策により、これらのクラウドサービスは、日本クラウド電子設計自動化市場における生産性の向上と成長の促進に不可欠なものとなりつつあります。

日本クラウド電子設計自動化市場に関する詳細なインサイトを入手する

主要プレイヤーと競争環境

日本のクラウド電子設計自動化市場は、急速な技術進歩と効率的な設計ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Synopsys(アメリカ)、Cadence Design Systems(アメリカ)、Zuken(日本)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。Synopsys(アメリカ)は、ワークフローを効率化するAI駆動型設計ツールに焦点を当て、継続的な研究開発投資によるイノベーションを重視しています。Cadence Design Systems(アメリカ)は戦略的提携を推進し、システム設計・検証能力を強化。一方、Zuken(日本)は現地の専門知識を活用し、日本メーカーの特有のニーズに対応することで市場での存在感を確固たるものにしています。

この市場における主要な事業戦略には、日本市場の特異な要求に応えるために不可欠な、現地生産とサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響を与えています。この分散化は、電子設計分野の様々なセグメントに対応する多様なソリューションを可能にすると同時に、各社が差別化を図る中でイノベーションを促進しています。

2025年9月、シノプシス(アメリカ)は、電子設計自動化向け次世代AIツールの開発に向け、日本の主要半導体メーカーとの協業を発表いたしました。この提携により、シノプシスのAI統合能力が強化され、クラウドベース設計ソリューションの進化する分野におけるリーダーとしての地位が確固たるものとなる見込みです。本協業の戦略的重要性は、製品開発サイクルの加速と設計精度の向上を可能とする潜在性にあり、これらは競争の激しい半導体産業において極めて重要な要素であります。

2025年10月、カデンツ・デザイン・システムズ(アメリカ)は設計チーム間の連携強化を目的とした新たなクラウドベースプラットフォームを発表しました。本プラットフォームはリアルタイムデータ共有の促進とプロジェクト管理効率の向上に寄与すると期待されています。設計プロセスにおけるデジタルトランスフォーメーションの潮流に沿い、企業が市場ニーズに迅速に対応することを可能にする点で、この発表の戦略的意義は極めて大きいと言えます。

2025年8月、株式会社Zuken(日本)は既存プラットフォームへ高度なシミュレーション機能を統合し、クラウドサービスの拡充を図りました。この動きは、現代の電子設計が抱える複雑性に対応する包括的ソリューション提供へのZukenの取り組みを示すものです。シミュレーションツールの統合によりユーザー体験が向上し設計成果が改善される見込みで、これにより国内市場におけるZukenの競争優位性が強化されるでしょう。

2025年11月現在、クラウド電子設計自動化市場における競争動向は、デジタル化、持続可能性、AI統合の影響を強く受けております。企業がイノベーション推進における協業の価値を認識する中、戦略的提携が市場構造を形作る傾向が強まっております。今後、競争の差別化は価格競争から技術革新とサプライチェーンの信頼性重視へと顕著にシフトし、競争環境は変化していくものと予想されます。この移行は、急速に変化する市場の要求に応える上で、俊敏性と対応力の重要性を強調するものです。

日本クラウド電子設計自動化市場の主要企業には以下が含まれます

産業動向

2025年1月に東京で開催されたASP-DAC 2025では、日本の学術・ビジネス関係者が主導する多くのセッションが実施され、AIとオープンソース主導のIC設計手法に焦点が当てられました。取り上げられたトピックには、ローカルなオープンソースチップコミュニティが直面するテープアウトイニシアチブの課題や、強化学習(RL/GNN-opt/TuRBO)を活用した自動アナログIC設計が含まれていました。これらの講演は、クラウドネイティブでAIを活用した電子設計自動化(EDA)の開発に向けた日本の取り組みが強化されていることを示しています。

シーメンスEDA(旧メンター・グラフィックス)は、DAC 2025(Design Automation Conference、2025年6月)のベンダーフォーラムにおいて、トランジスタレベルシミュレーションを含むEDAの全領域をAIが変革する手法に関する基調講演を行いました。同社は、日本の半導体およびPCBワークフロー全体における設計・検証プロセスの高速化を目的とした検証可能なAIモデルを特に強調しました。

これらの動向は、日本の主要機関やオープンソースイニシアチブがAI駆動型・クラウド支援型EDA手法と深く連携し、次世代設計自動化ツールと協業への移行を示していることを示しています。また、シーメンスEDAのAI強化型EDAプラットフォームが、日本の半導体設計エコシステム内で積極的に紹介・議論されている実態が明らかになりました。

今後の展望

日本のクラウド電子設計自動化市場の将来展望

クラウド電子設計自動化市場は、半導体技術の進歩と設計効率化への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)2.45%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型設計最適化ツールの開発

- EDAソフトウェアにおけるサブスクリプション型価格モデルの拡大

- 遠隔設計チーム向けクラウドベース共同作業プラットフォームの統合

2035年までに、技術ニーズの進化を反映し、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本クラウド電子設計自動化市場 エンドユーザー別展望

- 半導体メーカー

- 自動車電子機器

- 民生用電子

- 通信

日本クラウド電子設計自動化市場 アプリケーション別展望

- 集積回路設計

- プリント基板設計

- システムオンチップ設計

- 組込みシステム設計

日本クラウド電子設計自動化市場 サービス種類別展望

- ソフトウェア・アズ・ア・サービス(SaaS)

- サービスとしてのプラットフォーム(PaaS)

- サービスとしてのインフラストラクチャ(IaaS)

日本クラウド電子設計自動化市場 導入種類別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第IV部:定量的分析

4.1 情報技術(IT)と通信技術(CT)、用途別(百万米ドル)

4.1.1 集積回路設計

4.1.2 PCB設計

4.1.3 システムオンチップ設計

4.1.4 組み込みシステム設計

4.2 情報と通信技術、導入の種類別(百万米ドル)

4.2.1 パブリッククラウド

4.2.2 プライベートクラウド

4.2.3 ハイブリッドクラウド

4.3 情報と通信技術、エンドユーザーの種類別(百万米ドル)

4.3.1 半導体メーカー

4.3.2 自動車用電子機器

4.3.3 民生用電子機器

4.3.4 通信

4.4 情報通信技術、サービスタイプ別(百万米ドル)

4.4.1 ソフトウェア・アズ・ア・サービス(SaaS)

4.4.2 サービスとしてのプラットフォーム

4.4.3 サービスとしてのインフラストラクチャ

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シノプシス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 カデンツ・デザイン・システムズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 メンター・グラフィックス(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アンシス(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アルティウム(オーストラリア)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な開発動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Keysight Technologies(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な開発動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シーメンス EDA(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Zuken(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 アプリケーション別日本市場分析

6.3 日本市場展開種類別分析

6.4 日本市場エンドユーザー種類別分析

6.5 日本市場サービス種類別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、用途別、2024年(シェア%)

6.13 情報通信技術、用途別、2024年から2035年 (百万米ドル)

6.14 導入種類別情報通信技術、2024年(シェア%)

6.15 導入種類別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア率)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、サービスタイプ別、2024年(%シェア)

6.19 情報通信技術(ICT)、サービスタイプ別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

表一覧

7.1 仮定事項一覧

7.1.1

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 サービスタイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携