❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の臨床検査サービス市場規模は2024年に100億米ドルと推定されております。

日本の臨床検査サービス市場は、2025年の103億8,000万米ドルから2035年までに150億米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)3.7%を示すと予測されております。

主な市場動向とハイライト

日本の臨床検査サービス市場は、技術の進歩と人口動態の変化により、成長が見込まれています。

- 技術の進歩により、臨床検査サービスの状況は変化し、診断の精度と効率が向上しています。

- 日本における高齢化は、特に慢性疾患の管理において、検査サービスの需要増加の一因となっています。

- イノベーションに対する規制面のサポートにより、先進的な診断技術の統合に有利な環境が整っています。

- 予防医療に対する需要の高まりと、医療インフラの強化に向けた政府の取り組みが、市場成長の主な推進要因となっています。

主要企業

LabCorp(アメリカ)、Quest Diagnostics(アメリカ)、Roche Diagnostics(スイス)、アボット・ラボラトリーズ(アメリカ)、Siemens Healthineers(ドイツ)、Thermo Fisher Scientific(アメリカ)、Eurofins Scientific(ルクセンブルク)、PerkinElmer(アメリカ)、Becton Dickinson (アメリカ)

日本の臨床検査サービス市場の動向

日本の臨床検査サービス市場は現在、著しい成長を遂げています。この成長は、技術の進歩と診断サービスに対する需要の高まりによって推進されています。検査プロセスに自動化と人工知能を統合することで、効率と精度が向上し、その結果、患者の治療成果も向上しているようです。さらに、日本の高齢化は慢性疾患の有病率の上昇に寄与する可能性が高く、より頻繁な臨床検査が必要となっています。この人口動態の変化は、医療提供者が迅速かつ正確な診断を提供しようとする中で、検査サービスへの持続的な需要を示唆しています。加えて、日本の規制枠組みは臨床検査サービス市場におけるイノベーションを支援する方向へ進化しています。政府は医療の質とアクセシビリティの向上を目的とした施策を積極的に推進しています。この規制環境は研究開発への投資を促進し、新たな診断検査や技術の導入につながる可能性があります。その結果、臨床検査サービス市場のステークホルダーは、今後数年間で成長と拡大の機会を促進する、より好ましい環境の恩恵を受ける可能性が高いです。

技術的進歩

臨床検査サービス市場では、特に自動化とデジタル化において技術革新が急増しています。これらの進歩は検査室のワークフローを合理化し、検査結果のターンアラウンドタイムを短縮し、検査結果の精度を高めています。高度な診断機器やソフトウェアソリューションの導入がますます普及し、検査室はより多くの検査量を効率的に管理できるようになってきています。

高齢化

日本の人口動態は高齢者人口の大幅な増加を示しており、これが検査サービスへの需要を牽引する可能性が高いです。加齢に伴う健康問題がより一般的になるにつれ、医療は慢性疾患の早期診断と管理のために検査にさらに依存することが予想されます。この傾向は、アクセスしやすく信頼性の高い検査サービスの重要性を強調しています。

イノベーションを後押しする規制環境

日本の規制環境は、臨床検査サービス市場におけるイノベーションを促進する方向へ変化しています。医療の質とアクセシビリティ向上を目指す政府の取り組みは、新技術や診断法への投資を促す可能性があります。この支援的な環境は、人口の変化するニーズに応える最先端の検査サービスの開発につながるでしょう。

日本の臨床検査サービス市場の推進要因

慢性疾患の増加傾向

日本における慢性疾患の増加は、臨床検査サービス市場の重要な推進要因です。糖尿病、心血管疾患、がんなどの疾患がますます一般的になり、定期的なモニタリングと検査が必要となっています。人口の高齢化に伴い、これらの慢性疾患を管理するための検査サービスへの需要は増加すると予想されます。現在の推計では、慢性疾患が日本の医療費の約80%を占めており、疾患管理における検査サービスの重要な役割が浮き彫りになっています。この傾向は、医療提供者がより効果的な診断・モニタリングソリューションの導入を模索する中で、臨床検査サービス市場をさらに推進する可能性が高いです。

予防医療への需要増加

日本の臨床検査サービス市場では、予防医療サービスに対する需要が顕著に増加しています。この傾向は、疾病の早期発見・管理の重要性に対する国民の意識向上に起因しています。個人の健康意識が高まるにつれ、定期的な健康診断やスクリーニング検査を求める動きが広がり、検査サービスの需要を押し上げています。最近のデータによれば、予防医療分野は今後5年間で約8%の年平均成長率(CAGR)で拡大すると予測されています。医療提供者がより積極的な患者層のニーズに応えるためサービス拡充を図る中、こうした予防措置への移行は臨床検査サービス市場全体の成長を促進する見込みです。

研究開発への注目の高まり

医療分野における研究開発(R&D)への注目の高まりは、日本の臨床検査サービス市場に大きな影響を与えています。革新性を重視する姿勢のもと、多くの検査機関が新たな検査手法の開発や既存サービスの改善に向けた研究開発に投資しています。この研究開発への注力は、新規診断検査や技術の導入につながり、検査サービス全体の質向上に寄与すると期待されています。さらに、学術機関と臨床検査機関との連携が、イノベーションを促進する環境を育んでいます。その結果、臨床検査サービス市場はこれらの進歩の恩恵を受け、今後数年間で約7%の市場成長率が見込まれます。

先進的診断技術の統合

先進的診断技術の統合は、日本の臨床検査サービス市場に大きな影響を与えています。分子診断、次世代シーケンシング、ポイントオブケア検査などの革新技術がますます普及しつつあります。これらの技術は診断の精度と速度を向上させるだけでなく、個別化医療アプローチの実現にも寄与します。分子診断市場だけでも、2026年までに約20億ドル規模に達すると予測されており、堅調な成長軌道を示しています。医療施設がこれらの先進技術を導入するにつれ、臨床検査サービス市場は拡大し、医療提供者と患者双方に対してより包括的かつ効率的な検査ソリューションを提供していく見込みです。

医療インフラ強化に向けた政府の取り組み

医療インフラ強化を目的とした政府の取り組みは、日本の臨床検査サービス市場形成において重要な役割を果たしています。日本政府は医療改革に多額の投資を行い、質の高い検査サービスへのアクセス改善に注力しています。近年の政策では、検査施設の近代化と診断技術の研究開発資金拡充の必要性が強調されています。こうした取り組みにより、検査施設の拡充が進み、より幅広いサービスの提供や検査結果の迅速化が実現されるため、臨床検査サービス市場の成長が促進されると予想されます。資金増額の見込みから、今後数年間で年間約6%の市場成長率が予測されています。

市場セグメントの分析

検査種別別:臨床化学検査(最大シェア)対遺伝子検査(最速成長)

日本の臨床検査サービス市場における検査種類の市場シェア分布は、顕著な多様性を示しています。臨床化学検査が最大のシェアを占めており、これは日常的な診断や慢性疾患のモニタリングにおける広範な応用が要因です。微生物学検査と免疫学検査がこれに続き、診断分野全体に大きく貢献しています。一方、病理検査と遺伝子検査は新興セグメントであり、個別化医療の進展に伴い、徐々に注目を集め市場シェアを拡大しつつあります。成長傾向においては、技術進歩と個別化医療ソリューションへの需要増加を背景に、遺伝子検査が最も急速に成長している分野と認識されています。慢性疾患発生率の上昇は臨床化学検査を後押しし、微生物学・免疫学は感染症への意識高揚の恩恵を受けています。検査室インフラと技術への継続的な投資がこれらの成長軌道を支えており、各検査種類が堅調な将来性を示唆しています。

臨床化学検査(主流)対 遺伝子検査(新興)

臨床化学検査は、日本における臨床検査サービス市場において依然として主流の検査種類です。これは主に、様々な医療現場において正確かつ迅速な診断結果を提供する重要な役割を担っているためです。代謝プロセス、臓器機能、疾患診断に関連する必須情報を提供する幅広い検査を包含しています。一方、遺伝子検査は新興分野として急速に注目を集めており、ゲノミクス分野の革新と個別化医療への関心の高まりが背景にあります。この分野は疾患に対する遺伝的素因を明らかにする能力を特徴とし、標的を絞った予防・治療戦略を可能にします。遺伝子検査サービスへの認知度とアクセシビリティが拡大する中、両分野は進化する医療環境において重要な役割を果たすと予想されます。

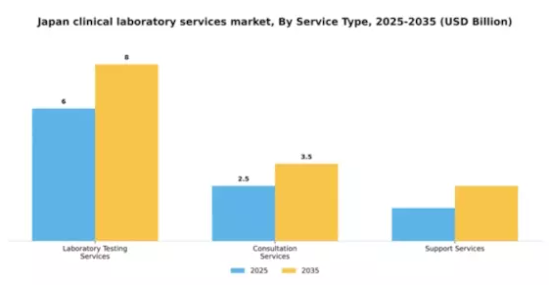

サービス種類別:検査サービス(最大)対 支援サービス(最速成長)

サービス種類別の市場シェア分布を見ると、診断検査や疾患モニタリングに対する安定した需要に支えられ、検査サービスが最大のセグメントを占めています。次いで、専門的な分析や提言を提供する上で重要な役割を担うコンサルテーションサービスが続きます。一方、規模は小さいものの、業務効率の向上や検査活動の支援において不可欠な役割を果たす支援サービスは、急速に存在感を高めています。日本の臨床検査サービス市場における成長傾向は、検査業務の複雑化とワークフロー効率化の重要性増大を背景に、サポートサービスの堅調な拡大を示しています。自動化技術や技術革新の進展も検査サービス需要を牽引し、同分野を主要な存在として確立しています。医療の優先事項が変化し続ける中、検査診断の精度と効率性が重視されることで、全体としてこの分野は大幅な成長が見込まれます。

検査サービス(主力)対 コンサルテーションサービス(新興)

検査サービスは、患者管理と疾病予防に不可欠な広範な診断検査と手順を特徴とします。確立されたプロトコルと高頻度実施の検査量により、市場での主導的地位を確固たるものにしています。一方、コンサルテーションサービスは、個別化された医療ソリューション、専門家の推奨、最適化された検査戦略といった独自の価値提案により台頭しつつあります。医療システムが患者中心モデルへ移行する中、コンサルテーションサービスは臨床成果の向上や医療提供者への個別支援を提供する役割が評価されつつあります。

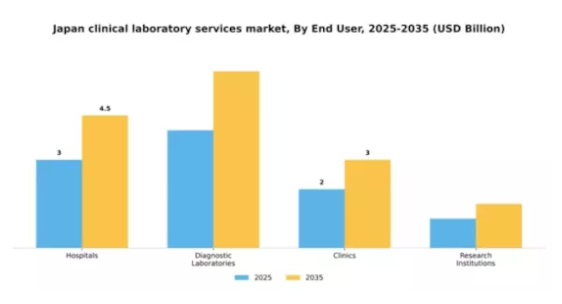

エンドユーザー別:病院(最大)対 診断検査室(急成長)

日本の臨床検査サービス市場は多様なエンドユーザーセグメントを示しており、病院は幅広いサービスと高い患者回転率により大きなシェアを占めています。一方、診断検査室は技術の進歩と診断精度の重要性が高まっていることを背景に、急速な成長を遂げています。この変化は、医療提供者と患者の双方の進化するニーズに応える専門的な検査サービスへの広範な傾向を反映しています。市場内の成長傾向は、高齢化、慢性疾患の増加、予防医療への注目の高まりなど、いくつかの主要な要因によって影響を受けています。病院は、確立されたインフラと包括的なサービス提供により、引き続き市場をリードすると予想されます。一方、診断検査室への需要急増は、より専門的で効率的かつ迅速な診断プロセスへの移行を浮き彫りにしており、市場における将来の成長を牽引する重要なセグメントとしての地位を確立しつつあります。

病院(主流)対 診断検査室(新興)

日本の臨床検査サービス市場において、病院は幅広い診断・治療サービスを提供する主要プレイヤーです。高度な検査施設を備え、様々な専門分野をサポートすることで、大量の検査を効率的に実施できます。強固なインフラと組織的支援により、特に複雑な症例に対する包括的ケアの提供において競争力を維持しています。一方、診断検査室はイノベーションと専門検査に焦点を当て、重要なセグメントとして台頭しています。専門検査機関はニッチ市場に対応し、新たな診断技術への適応が迅速なため、患者様の治療成果と効率性の向上に寄与しています。医療がより個別化されたアプローチへ移行する中、専門検査機関は市場における成長を促進し、ますます重要な役割を担う立場にあります。

技術別:自動化検査技術(最大)対 ポイント・オブ・ケア検査(最速成長)

日本の臨床検査サービス市場において、技術セグメント別の市場シェア分布を見ると、自動化技術が市場を支配しています。従来型技術も依然として重要ですが、効率性と精度を高める自動化技術の採用拡大により、次第に存在感を失いつつあります。一方、ポイント・オブ・ケア検査は、診療現場またはその近くで迅速かつ正確な結果を提供できる点から急速に普及が進んでおり、患者の治療成果向上と業務プロセスの効率化につながっています。この分野の成長傾向は、自動化とポイントオブケアソリューションへの強い移行を示しています。これは技術の進歩、迅速な診断への需要の高まり、そして費用対効果の高い検査サービスの必要性によって推進されています。さらに、日本の高齢化は効果的かつ効率的な医療ソリューションへの緊急の必要性を生み出しており、今後数年間で検査業務を再定義する可能性を秘めた自動化検査システムとポイントオブケア検査の導入をさらに加速させています。

技術:自動化検査技術(主流)対 ポイントオブケア検査(新興)

自動化検査技術は、効率性と最小限の人為的介入で大量の検査を処理できる能力から、日本の臨床検査サービス市場において主流のセグメントとして位置づけられています。この技術は、ロボットによる検体処理から高度な診断機器まで幅広いソリューションを包含し、検査結果の精度と速度を大幅に向上させます。一方、ポイント・オブ・ケア検査は、従来型検査室環境外での利便性と迅速な診断を重視する新興トレンドです。特に救急医療や遠隔医療の場面において、タイムリーな医療判断への需要増加に対応し、医療提供者と患者双方に支持されています。これらの技術の統合は、より効果的な医療システムの構築を促進し、最終的には患者ケアと業務効率の向上に寄与します。

主要プレイヤーと競争環境

日本の臨床検査サービス市場は、イノベーション、戦略的提携、技術進歩によってますます形作られる競争環境が特徴です。LabCorp(アメリカ)、ロシュ・ダイアグノスティックス(スイス)、シーメンス・ヘルスインアーズ(ドイツ)などの主要プレイヤーは、デジタルトランスフォーメーションと地域拡大を重視する戦略を積極的に推進しています。例えばLabCorp(アメリカ)は、高度な分析技術とAIの統合による診断能力の強化に注力しており、迅速かつ正確な検査ソリューションが求められる市場において有利な立場を築いているようです。同様に、Roche Diagnostics(スイス)は強力な研究開発能力を活用して新規診断検査を導入し、市場での存在感を強化するとともに、医療提供者の進化するニーズに対応しています。

これらの企業が採用する事業戦略は、地域企業と多国籍企業が共存する中程度の分散市場構造を反映しています。各社は製造の現地化とサプライチェーンの最適化を加速させ、業務効率の向上とコスト削減を図っています。このアプローチは競争優位性を強化するだけでなく、市場ニーズへの迅速な対応を可能にします。主要プレイヤーの総合的な影響力は大きく、市場におけるイノベーションの推進や品質・サービス提供の基準設定を担っています。

2025年10月、シーメンス・ヘルスインアーズ(ドイツ)は、主要な日本の医療提供機関との戦略的提携を発表し、現地市場向けにカスタマイズされた先進的診断ソリューションの共同開発を進めています。この協業により、シーメンスの日本における事業基盤が強化され、既存の医療体制へ先端技術を統合することが可能となります。本提携の戦略的重要性は、革新的な診断ツールの導入を加速させ、患者の治療成果を向上させるとともに、シーメンスの競争的優位性を確固たるものにする潜在性にあります。

2025年9月、ロシュ・ダイアグノスティックス(スイス)は感染症検査プロセスの効率化を目的とした新たな分子診断プラットフォームを発表しました。本プラットフォームは迅速な結果提供を可能にしており、スピードと精度がますます重視される医療環境において極めて重要です。この技術の導入は、ロシュのイノベーションへの取り組みを示すと同時に、現代医療の要求に応える迅速診断ソリューションの採用という市場全体の潮流を反映しています。

2025年8月、ラボコープ(アメリカ)は日本の現地診断会社を買収し、日本における検査サービスを拡大しました。これによりサービス提供範囲と運営能力が強化されました。この買収は、確立されたネットワークと顧客基盤を活用し、日本市場への円滑な参入を可能にする戦略的に重要な動きです。このような動きは、大手企業が戦略的買収を通じて市場での存在感を強化しようとする業界内の統合傾向を示しています。

2025年11月現在、臨床検査サービス市場における競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業はイノベーションの推進とサービス提供の強化において協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、高品質でタイムリーなサービス提供能力への焦点へと進化していくものと見られます。この変化は、市場の複雑さを乗り切る上で、適応性と先見性のある戦略の重要性を強調しています。

日本臨床検査サービス市場の主要企業には以下が含まれます

産業動向

日本臨床検査サービス市場では、ここ数ヶ月で顕著な進展が見られました。2023年7月、フジレビオは診断ポートフォリオの拡大を発表し、感染症検査分野の提供を強化しました。また、愛知医科大学は、様々な疾患のバイオマーカー発見の改善を目的とした研究協力の焦点となっており、精密医療の推進を目指しています。京都大学医学部附属病院とライフコア・バイオメディカルは、ゲノム検査と個別化診断に焦点を当てた先進的な研究開発への投資を継続しており、これは国の医療優先事項に沿ったものです。

さらに、2023年8月には、三菱ケミカルメディエンスが名古屋医療センターの少数株式取得を完了し、検査能力の拡大を目指しています。これは、特に都市部における医療インフラ強化を目指す地域戦略と合致しています。SRLや関東臨床検査センターなどの企業時価総額は、高齢化と医療費増加による需要拡大を反映し、政府予測によれば2025年までにGDPの11%超に達すると見込まれることから、成長が見込まれます。

玉川大学病院などの機関が主導するデジタルヘルス変革の推進により、臨床検査サービス分野は大幅な成長が見込まれます。

将来展望

日本の臨床検査サービス市場 将来展望

日本の臨床検査サービス市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.75%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔診断のためのテレヘルスサービスの拡大

- 検査効率化のためのAI駆動型データ分析への投資

- 個別化医薬品検査ソリューションの開発

2035年までに、市場は堅調な成長とサービス提供の強化を達成すると予想されます。

市場セグメンテーション

日本臨床検査サービス市場 エンドユーザー別展望

- 病院

- 診断検査室

- 診療所

- 研究機関

日本臨床検査サービス市場 検査種類別展望

- 臨床化学

- 微生物学

- 病理学

- 遺伝子検査

- 免疫学

日本臨床検査サービス市場 技術別展望

- 従来型検査技術

- 自動化検査技術

- ポイントオブケア検査

日本臨床検査サービス市場 サービス種類別展望

- 検査サービス

- コンサルテーションサービス

- サポートサービス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 医療機器、検査タイプ別(10億米ドル)

4.1.1 臨床化学

4.1.2 微生物学

4.1.3 病理学

4.1.4 遺伝子検査

4.1.5 免疫学

4.2 医療機器、サービス種類別(10億米ドル)

4.2.1 検査サービス

4.2.2 コンサルテーションサービス

4.2.3 サポートサービス

4.3 医療機器、エンドユーザー別(10億米ドル)

4.3.1 病院

4.3.2 診断検査室

4.3.3 診療所

4.3.4 研究機関

4.4 医療機器、技術別(10億米ドル)

4.4.1 従来型検査室技術

4.4.2 自動化検査室技術

4.4.3 ポイントオブケア検査

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ラボコープ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 クエスト・ダイアグノスティックス(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主な戦略

5.2.3 ロシュ・ダイアグノスティックス(スイス

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 アボット・ラボラトリーズ(アメリカ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 シーメンス・ヘルスケア(ドイツ

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT 分析

5.2.5.5 主な戦略

5.2.6 サーモフィッシャーサイエンティフィック(アメリカ

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT 分析

5.2.6.5 主要戦略

5.2.7 ユーロフィンズ・サイエンティフィック(ルクセンブルク)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 パーキンエルマー(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ベクトン・ディッキンソン(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における検査種類別分析

6.3 日本市場におけるサービス種類別分析

6.4 エンドユーザー別日本市場分析

6.5 技術別日本市場分析

6.6 医療機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 医療機器のDRO分析

6.9 推進要因の影響分析:医療機器

6.10 抑制要因の影響分析:医療機器

6.11 供給/バリューチェーン:医療機器

6.12 検査タイプ別医療機器、2024年(シェア%)

6.13 医療機器、検査種類別、2024年から2035年(10億米ドル)

6.14 医療機器、サービスタイプ別、2024年(シェア%)

6.15 医療機器、サービスタイプ別、2024年から2035年(10億米ドル)

6.16 医療機器、エンドユーザー別、2024年(シェア率)

6.17 医療機器、エンドユーザー別、2024年から2035年(10億米ドル)

6.18 医療機器、技術別、2024年(シェア%)

6.19 医療機器、技術別、2024年~2035年(10億米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 検査種類別、2025-2035年(10億米ドル)

7.2.2 サービスタイプ別、2025-2035年(10億米ドル)

7.2.3 エンドユーザー別、2025-2035年(10億米ドル)

7.2.4 技術別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携