❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本の循環腫瘍細胞市場規模は1億6582万米ドルと推定されております。

日本の循環腫瘍細胞市場は、2025年の1億8592万米ドルから2035年までに5億8368万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)12.12%を示すと予測されています。

主要な市場動向とハイライト

日本の循環腫瘍細胞市場は、技術進歩と個別化医薬品への需要増加を背景に、大幅な成長が見込まれております。

- 液体生検技術の進歩により、日本におけるがん診断の環境が大きく変化しております。

- 革新的診断技術に対する規制面の支援が、市場拡大に有利な環境を整えております。

- 個別化医薬品への需要増加が、循環腫瘍細胞技術の採用を促進しております。

- 主な市場推進要因としては、がん罹患率の増加と診断技術の進歩が挙げられ、これらが市場成長を促進する見込みです。

主要企業

Menarini Silicon Biosystems (IT), Epic Sciences (US), Biocept (US), GRAIL (US), Cynvenio Biosystems (US), Clearbridge BioMedics (SG), Adnagen (DE), OncoOne (CH)

日本における循環腫瘍細胞市場の動向

日本における循環腫瘍細胞市場は、がん早期発見への意識の高まりと個別化医薬品への需要拡大を背景に、顕著な進展を見せております。液体生検などの革新的技術の統合により、患者様における循環腫瘍細胞(CTC)の検出・分析能力が向上しております。この非侵襲的診断法への移行は、患者様の治療成果向上と治療プロトコルの効率化に寄与するものと期待されます。さらに、日本の医療システムが精密医療を重視する姿勢は、CTC分析が提供する能力とよく合致しており、この市場セグメントの将来性は有望です。加えて、学術機関とバイオテクノロジー企業との連携が、この分野の研究開発を促進しています。これらのパートナーシップは、新規診断ツールや治療戦略の導入につながると期待されており、CTCの応用範囲が腫瘍学を超えて拡大する可能性があります。規制の枠組みがこれらの革新に対応する形で進化するにつれ、循環腫瘍細胞市場は加速的な成長を遂げる可能性があります。これは、医療技術の進歩とがん管理戦略の改善に向けた日本の取り組みを反映するものです。

液体生検における技術的進歩

液体生検技術における最近の革新は、循環腫瘍細胞市場の様相を変えつつあります。これらの進歩により、CTCのより正確な検出と特性評価が可能となり、早期診断と治療効果のモニタリングの向上を促進しています。技術の進化が続く中、CTC分析における感度と特異性の向上の可能性は有望です。

革新的診断技術に対する規制支援

日本政府は、循環腫瘍細胞関連技術を含む革新的診断ソリューションへの支援を強化しています。この規制環境は新技術の開発と商業化を促進し、臨床現場におけるCTCベース診断の普及につながる可能性があります。このような支援は市場の成長軌道を大きく左右するでしょう。

個別化医療への需要増加

日本では個別化医療への傾向が高まっており、医療はがん患者向けにカスタマイズされた治療オプションを模索しています。循環腫瘍細胞を分析する能力は、治療戦略を患者のがんの固有の特性に合わせることで、より個別化された治療アプローチを可能にします。この変化は循環腫瘍細胞市場内の需要を促進する可能性が高いです。

日本における循環腫瘍細胞市場の推進要因

がん罹患率の増加

日本におけるがん罹患率の上昇は、循環腫瘍細胞市場にとって重要な推進要因です。最新の統計によれば、がんは依然として国内の主要な死因の一つであり、生涯に約3人に1人が診断を受けています。この懸念すべき傾向を受け、医療提供者や研究者は循環腫瘍細胞を利用した液体生検を含む革新的な診断ソリューションを模索しています。患者数の増加に伴い、早期発見や治療経過のモニタリングを向上させる可能性を秘めた高度な診断ツールが必要とされています。その結果、循環腫瘍細胞技術の需要が急増し、市場成長を促進すると予想されます。さらに、日本政府はがん研究イニシアチブへの投資を継続しており、これが当該分野のさらなる進展を促し、最終的に循環腫瘍細胞市場に利益をもたらす可能性があります。

支援的な規制環境

支援的な規制環境は、循環腫瘍細胞市場の成長に不可欠です。日本では、規制当局が革新的な診断技術の承認に対してますます前向きな姿勢を示しています。合理化された承認プロセスと液体生検製品向けの明確なガイドラインは、企業が循環腫瘍細胞アッセイの開発に投資することを後押ししています。この規制面の支援は、新製品の市場参入を迅速化するだけでなく、投資家や関係者の信頼を醸成します。その結果、市場には新たな診断ソリューションが流入し、競争が激化するとともにイノベーションが促進される見込みです。日本の規制当局の積極的な姿勢は、循環腫瘍細胞市場の将来の軌道を形作る上で重要な役割を果たし、成長と進歩を促す環境づくりに寄与する可能性があります。

早期発見への意識の高まり

がんの早期発見の重要性に対する認識の高まりは、循環腫瘍細胞市場に大きな影響を与えています。日本の医療機関による啓発活動や取り組みは、早期診断の利点について一般市民に情報を提供するという点で非常に有効です。個人が自身の健康に対してより積極的になるにつれ、循環腫瘍細胞を利用する高度な診断ツールを含む需要は増加する見込みです。より多くの個人が革新的な検査オプションを求めるようになるにつれ、この患者行動の変化が市場成長を促進すると予想されます。さらに、循環腫瘍細胞診断を定期的なスクリーニングプログラムに統合することで、早期発見率が向上し、治療成果の改善につながる可能性があります。したがって、早期発見に関する意識の高まりは、循環腫瘍細胞市場の将来像を形作る重要な要素となり得ます。

がん研究への投資拡大

がん研究への投資は、循環腫瘍細胞市場にとって極めて重要な推進力です。日本政府は民間企業と協力し、がん研究イニシアチブに多額の資金を投入してきました。近年では資金が20%以上増加しており、がん治療と診断技術の進歩に対する取り組みが反映されています。この財政支援は、循環腫瘍細胞に焦点を当てた技術を含む革新的技術の開発にとって極めて重要です。研究が進むにつれ、新たな手法や応用が生まれ、循環腫瘍細胞診断の能力が向上する可能性があります。さらに、学術機関と産業の連携がイノベーションを促進し、市場をさらに牽引することが期待されます。投資の流入は研究を支援するだけでなく、新規診断ソリューションの商業化を促進し、循環腫瘍細胞市場の拡大につながります。

診断技術の進歩

診断手法における技術革新は、循環腫瘍細胞市場に大きな影響を与えています。循環腫瘍細胞を検出するための高感度かつ高特異的なアッセイの開発は、日本におけるがん診断を変革しました。例えば、マイクロ流体技術やナノテクノロジーの進歩により、これらの細胞をかつてない精度で分離・分析することが可能になりました。この技術的進化は、がん診断の信頼性を高めるだけでなく、治療効果のリアルタイムモニタリングを容易にします。その結果、医療従事者によるこれらの先進的診断ツールの導入が増加しており、今後5年間で年間約15%の市場成長が見込まれています。診断技術の継続的な進化は、関係者がこれらの革新を患者アウトカムの改善に活用しようとする中で、循環腫瘍細胞市場内に新たな機会を創出する可能性が高いです。

市場セグメントの洞察

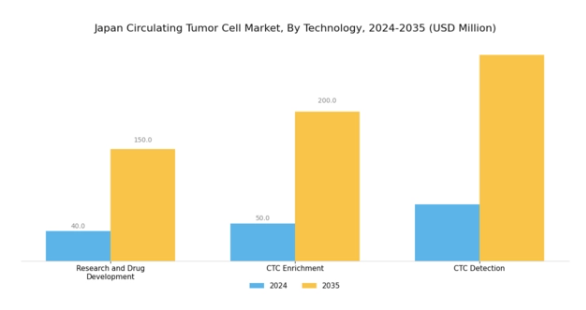

循環腫瘍細胞市場における技術的洞察

日本の循環腫瘍細胞市場は、がん診断と治療パラダイムの向上に重要な役割を果たす技術の進歩により、著しい注目を集めております。最先端技術の統合は、治療戦略の最適化と患者アウトカムの改善を通じて、研究および医薬品開発を市場の主要な推進力へと導いております。

この分野では、研究者が早期発見や標的療法のための革新的な手段を模索し、がん治療全体の有効性を高めることで、大きな関心が寄せられています。日本の強固な医療インフラとイノベーションエコシステムを背景に、CTC濃縮手法への注目が高まっています。

これらの技術により、血液サンプルから循環腫瘍細胞を効率的に分離することが可能となり、より正確な診断と個別化された治療計画の策定を促進し、精密医療における包括的な目標達成に貢献しています。さらに、これらの細胞の同定と特性評価を可能にするCTC検出技術は、疾患の進行や治療への反応をモニタリングする上で極めて重要です。

この能力は、患者個別の治療計画の策定を支援するだけでなく、患者の快適性と生活の質を優先することで知られる日本の医療環境において重要な考慮事項である、低侵襲処置の有用性を高めます。

高齢化社会の進展とがん発生率の上昇に直面する中、こうした技術革新の重要性は一層顕著になっております。さらに、バイオテクノロジー及び医療研究への継続的な投資を推進する日本の取り組みを踏まえると、日本における循環腫瘍細胞市場の将来展望は有望であると言えましょう。

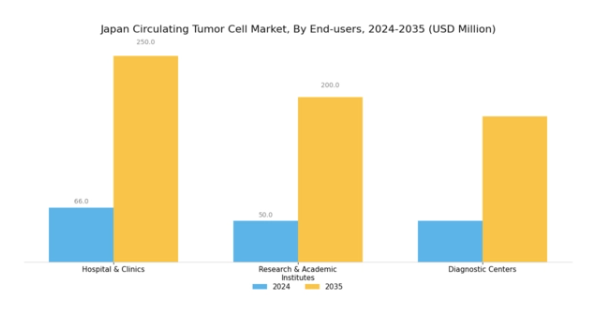

循環腫瘍細胞市場のエンドユーザー動向

日本の循環腫瘍細胞市場では、病院・診療所、研究機関・学術機関、診断センターなど、様々なエンドユーザーにおいて著しい進展が見られます。病院・診療所は重要なセグメントであり、包括的な医療サービスと高度な診断能力を提供することで、がんの早期発見・治療を促進し、患者の治療成果向上に貢献しています。

研究機関・学術機関は、循環腫瘍細胞に関連する革新的な技術や手法の開発において重要な役割を担い、研究課題を推進するとともに、がん生物学の全体的な理解に貢献しています。

一方、診断センターは、循環腫瘍細胞の精密な評価を可能にする専門的な検査サービスを提供する上で極めて重要であり、がんの診断と治療効果のモニタリングの両方を支援します。

日本におけるがん罹患率の増加と個別化医薬品への注目の高まりが相まって、これらの分野における需要を促進し、著しい成長と大きな市場機会を生み出しています。この多面的なアプローチは、がん治療と研究の課題に取り組む上で各エンドユーザーが担う極めて重要な役割を反映し、日本の循環腫瘍細胞市場の将来像を形作るものと期待されます。

主要企業と競争環境

日本の循環腫瘍細胞市場は、技術の進歩と早期がん検出への需要増加に牽引され、ダイナミックな競争環境が特徴です。主要企業は市場での存在感と事業能力を強化するため、戦略的取り組みを積極的に推進しております。メナリーニ・シリコンバイオシステムズ(イタリア)は液体生検技術のリーダーとして、診断精度向上のための革新と製品開発に注力しております。一方、エピックサイエンシズ(アメリカ)は医療機関との提携を重視し、ソリューションの臨床ワークフローへの統合を通じて患者アウトカムの向上を図り、事業範囲の拡大に努めております。これらの戦略は、技術革新と協業に焦点を当てた競争環境の形成に寄与しております。

事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により効率性向上とコスト削減を図っております。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っております。この分散構造により、各社が独自の強みを活かして特定の市場セグメントを獲得するため、製品開発や顧客エンゲージメントにおいて多様なアプローチが可能となっております。

2025年10月、バイオセプト(アメリカ)は、日本における診断サービスの拡充を目的として、主要な日本の医療提供機関との戦略的提携を発表いたしました。この連携により、バイオセプトの革新的な液体生検検査が日常的な臨床診療に統合され、日本市場における同社の存在感が拡大することが期待されております。この提携の戦略的重要性は、患者様の先進的診断ツールへのアクセス改善につながり、競争環境下におけるバイオセプトの成長を最終的に促進する可能性にございます。

2025年9月、グレイル(アメリカ)は、がん検診の革新を目指し、日本で新たな多がん種早期発見検査を導入しました。この導入は、予防医療と早期介入戦略への関心の高まりと合致する点で意義深いものです。グレイルはこの検査の導入により、早期発見分野の先駆者としての地位を確立し、市場内の競争構造を再構築する可能性を模索しています。

2025年8月、クリアブリッジ・バイオメディックス(シンガポール)は研究開発能力強化のため戦略的投資を獲得しました。この資金は独自技術の開発を加速させ、既存企業との競争力を高めるものと見られます。急速に進化する市場で競争優位性を維持するには、継続的なイノベーションが重要であることを示す投資です。

2025年11月現在、デジタル化、持続可能性、AI統合といった潮流が競争環境を形作っています。企業間では、相互補完的な強みを活かし技術力を強化するため、戦略的提携がますます増加しています。価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行が顕著であり、将来の競争優位性は、医療提供者と患者双方の進化するニーズに応える最先端ソリューションの提供能力にかかると考えられます。

日本循環腫瘍細胞(CTC)市場における主要企業

産業動向

日本における循環腫瘍細胞(CTC)市場は、過去数ヶ月で著しい進展を見せております。日本政府はがん診断技術の進歩を優先課題としており、革新的なCTC検出技術に注力するBerthold TechnologiesやThermo Fisher Scientificといった企業への投資が増加しております。

2023年9月には、Epic Sciencesが乳がん向けに特別設計された新たなCTC濃縮プラットフォームを導入し、日本の臨床現場で注目を集めております。さらに、2023年7月にはアングルPLCが、CTCシステムの利用拡大を目的として国内機関との提携を開始したことを発表しました。

がん検診や早期発見に対する意識の高まりを背景に、市場では堅調な評価額成長が見られます。合併・買収の面では、バイオセプトがCTC分野での事業拡大に向け、日本国内での協業を積極的に模索しています。

加えて、ヤンセン・ダイアグノスティックス社による進行中の臨床試験は、CTC技術の新たな応用可能性を探求することで市場の発展に寄与しています。過去数年間、日本国内ではCTC研究に向けて多額の研究資金が投入され、がん治療成果の向上に向けた国の取り組みが強化されています。

今後の展望

日本における循環腫瘍細胞市場の将来展望

日本の循環腫瘍細胞市場は、技術進歩とがん罹患率の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)12.12%で成長が見込まれます。

新たな機会は以下の分野に存在します:

- がん早期発見のための先進的液体生検技術の開発

- 統合診断ソリューションに向けた医療提供者との提携

- 循環腫瘍細胞分析を活用した個別化医療アプローチの拡大

2035年までに、がん診断における重要な役割を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本循環腫瘍細胞市場 種類別展望

- 研究

- 医薬品開発

日本循環腫瘍細胞市場 エンドユーザー別展望

- 病院・クリニック

- 研究・学術機関

- 診断センター

日本循環腫瘍細胞市場 技術別展望

- CTC濃縮

- CTC検出

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 医療機器、種類別(百万米ドル)

4.1.1 研究

4.1.2 医薬品開発

4.2 医療機器、技術別(百万米ドル)

4.2.1 CTC濃縮

4.2.2 CTC検出

4.3 医療機器、エンドユーザー別(百万米ドル)

4.3.1 病院・診療所

4.3.2 研究機関・学術機関

4.3.3 診断センター 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 メナリーニ・シリコーン・バイオシステムズ(イタリア)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 エピック・サイエンシズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 バイオセプト(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な開発動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 GRAIL(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な開発動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Cynvenio Biosystems(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な開発動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Clearbridge BioMedics(シンガポール)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 アドナジェン(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 オンコワン(スイス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な進展

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート 6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における技術別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 医療機器の主要購買基準

6.6 MRFRの調査プロセス

6.7 医療機器のDRO分析

6.8 推進要因の影響分析:医療機器

6.9 抑制要因の影響分析:医療機器

6.10 供給/バリューチェーン:医療機器

6.11 医療機器、種類別、2024年(シェア%)

6.12 医療機器、種類別、2024年~2035年(百万米ドル)

6.13 医療機器、技術別、2024年(シェア%)

6.14 医療機器、技術別、2024年から2035年(百万米ドル)

6.15 医療機器、エンドユーザー別、2024年(シェア%)

6.16 医療機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携