❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本のキャビア市場規模は1,020万米ドルと推定されております。

日本のキャビア市場は、2025年の1,127万米ドルから2035年までに3,050万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.47%を示すと予測されています。

主要な市場動向とハイライト

日本のキャビア市場では、持続可能性と料理の革新に向けた変化が起きております。

- 日本のキャビア生産者間では、持続可能な調達方法がますます普及しております。

- 製品ラインナップの多様化が顕著であり、様々な消費者の嗜好に応える多様な種類のキャビアが増加しております。

- 富裕層消費者における高級キャビアの需要は、料理の革新性とユニークな食体験によって牽引されております。

- 豊かさの拡大とグルメ文化への関心の高まりが、市場を前進させる主要な推進力となっております。

主要企業

Caviar House & Prunier (GB), Petrossian (FR), Sturgeon Aquafarms (US), Black River Caviar (AU), Russian Caviar (RU), Caviar de France (FR), Sasanian Caviar (US), Caviar & Caviar (IT), Kaluga Queen (CN)

日本のキャビア市場動向

日本のキャビア市場は、伝統と現代性が複雑に絡み合う特徴を示しています。消費者が高級食品体験を求める傾向が強まる中、高品質なキャビアへの需要が高まっています。この傾向は、美食への関心の高まりと、高級料理におけるキャビアの文化的意義に影響を受けています。さらに、消費者の環境意識が高まるにつれ、持続可能な調達方法への移行が市場の特性となっています。これにより養殖業が拡大し、国内生産者は魚類資源を保全しつつキャビア需要に応えるため、持続可能な手段に注力しています。さらに、キャビア市場では製品ラインナップの多様化が進んでいます。従来型のチョウザメのキャビアは依然人気ですが、サーモンやマスなどの代替品種の顕著な増加が見られます。この多様化はより幅広い層に対応し、高価格帯のため伝統的キャビアの購入を躊躇していた消費者層にも訴求しています。これらの要因が相まって、イノベーションと持続可能性が消費者の嗜好や購買行動を形作る上で重要な役割を果たす、ダイナミックな市場環境が形成されています。

持続可能な調達手法

キャビア市場は、持続可能な調達手法の影響をますます受けています。消費者の環境意識が高まるにつれ、責任ある養殖によって生産されたキャビアへの需要が増加しています。この傾向は、市場のニーズを満たしつつ魚類資源の保全を確保するため、地元の生産者がエコフレンドリーな手段を採用することを促しています。

製品ラインナップの多様化

キャビア市場における顕著な傾向として、製品ラインナップの多様化が挙げられます。従来型のチョウザメのキャビアが定番である一方、サーモンやマスなどの代替品種のキャビアが注目を集めています。この拡大はより幅広い層に対応し、様々な価格帯でグルメ体験を求める消費者のニーズに応えています。

料理の革新と体験

料理の革新はキャビア市場において重要な役割を果たしています。シェフやレストランがキャビアをユニークな料理に取り入れるケースが増加し、その魅力を高めています。この傾向は、キャビアが単なる高級品ではなく、創造的な料理表現の不可欠な要素となる、グルメな食事体験への広範な動きを反映しています。

日本のキャビア市場を牽引する要因

食の観光の影響

食の観光は、日本のキャビア市場における重要な牽引役として台頭しています。海外からの旅行者が本格的な美食体験を求める中、キャビアは多くの高級飲食店で注目される存在となりました。日本の豊かな食文化と高品質な魚介類への評価が相まって、食通にとって魅力的な目的地としての地位を確立しています。最近のデータによると、日本の食の観光は約20%増加しており、キャビアはテイスティングメニューやグルメイベントで目立つ存在となっています。この傾向はキャビアの認知度向上に寄与するだけでなく、国内消費者にもこの高級品を探求し味わう機会を提供しています。飲食店やホテルが食の観光ブームを活用する中、洗練された食体験を求める観光客と地元客の両方から、キャビア市場への需要がさらに高まる見込みです。

富裕層の増加と高級消費の拡大

日本のキャビア市場は、消費者の富裕化に伴い顕著な成長を遂げております。可処分所得の増加に伴い、キャビアのような高級食品を含むラグジュアリー商品への需要が高まっております。この傾向は特に都市部で顕著であり、高所得世帯がプレミアム商品を購入する傾向が強まっております。最近のデータによれば、日本の高級食品セグメントは過去1年間で約15%拡大しており、ハイエンドな食体験に対する堅調な需要を示しております。キャビア市場はこの傾向の恩恵を受ける見込みです。消費者が自身のステータスやライフスタイルを反映する、ユニークで特別な製品を求めるためです。さらに、日本国内における高級レストランやグルメショップの増加は、キャビア需要をさらに刺激し、富裕層の間で人気の高い珍味としての地位を確立する可能性が高いでしょう。

グルメ文化への関心の高まり

日本のキャビア市場は、グルメ文化への関心の高まりに大きく影響を受けています。食通の方々が多様な味わいと高品質な食材を探求する中で、キャビアは洗練された味覚を持つ方々にとってプレミアムな選択肢として台頭しています。この傾向は、グルメ料理を称えるフードフェスティバル、料理番組、ソーシャルメディアプラットフォームの普及によって支えられています。最近の統計によると、日本のグルメ食品分野は年間約12%の成長率を示しており、キャビアは高級な食事体験において重要な位置を占めています。専門店やオンラインプラットフォームでのキャビアの入手可能性が高まっていることも、消費者のアクセス向上に寄与しています。キャビアの産地や汎用といった細かな知識を持つ消費者が増えるにつれ、本物の贅沢な食体験を求める需要に後押しされ、市場はさらに拡大する見込みです。

Eコマースの拡大とオンライン小売

日本のキャビア市場は、Eコマースとオンライン小売の拡大によって変革の途上にあります。デジタルプラットフォームの台頭により、消費者は従来型小売店では入手困難な希少品や高級品を含む多様なキャビア製品に、より容易にアクセスできるようになりました。最近の報告によれば、日本のオンライン食品販売は過去1年間で約25%急増しており、利便性と品揃えを求める消費者の購買行動の変化を反映しています。この傾向は、オンラインショッピングの簡便性を好む若い消費者層にとって特に魅力的です。電子商取引の成長が続く中、キャビア市場は認知度と入手可能性の向上による恩恵を受ける見込みです。消費者は自宅にいながらキャビアを探索し購入できるようになります。オンラインマーケティング戦略によるブランド認知度と消費者エンゲージメントの向上が、この成長軌道をさらに後押しするでしょう。

健康志向と栄養意識の高まり

日本のキャビア市場は、消費者の健康志向と栄養意識の高まりというトレンドからも恩恵を受けています。キャビアはオメガ3脂肪酸、ビタミン、ミネラルを豊富に含む栄養価の高い食品として認知されています。健康志向が強まる日本の消費者は、贅沢さと健康効果を両立する食品をますます求めるようになっています。この変化は、有機栽培や持続可能な方法で調達された食品への需要増加に反映されており、キャビア市場はこうした嗜好とよく合致しています。最近の調査によると、日本の消費者の約30%が高級食品を選ぶ際に健康効果を優先しており、キャビア分野の成長可能性を示唆しています。キャビアが健康的な高級食品として認識されることは、特にプレミアム食材で食生活を向上させたい健康志向の人々の間で、その人気を後押しする可能性があります。

市場セグメントの洞察

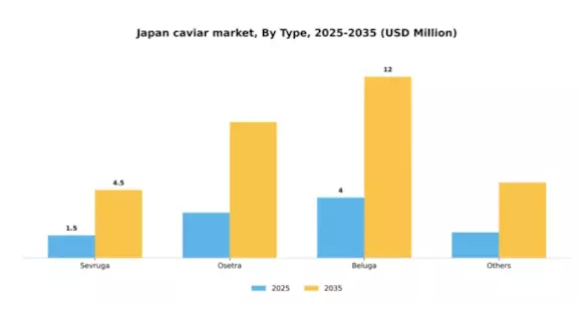

種類別:オセトラ(最大)対セヴルガ(急成長)

日本キャビア市場におけるセグメント別シェア分布は多様で、オセトラキャビアが大きな割合を占め最大のセグメントとなっています。セヴルガはシェアこそ小さいものの、その独特の味わいを好む消費者が増加しているため、急速に存在感を高めています。その他のセグメントも市場全体に貢献していますが、これら二大セグメントと比較するとシェアは低くなっています。キャビアセグメントの成長傾向は、変化する消費者の嗜好と可処分所得の増加を反映しています。セヴルガは、若年層消費者やグルメ愛好家からの支持を背景に、最も成長が速いセグメントとして台頭しています。一方、オセトラはブランドロイヤルティと確立された流通ネットワークに支えられ、日本キャビア市場における継続的な存在感を維持しています。

オセトラ(主流)対 セヴルガ(新興)

オセトラキャビアは、独特のナッツのような風味と高品質な食感が評価され、日本市場におけるキャビア愛好家の主流選択肢となっております。確立された生産者と高いブランド認知度を背景に、従来型消費者層や高級レストランに支持されております。一方、小粒で濃厚な味わいが特徴のセヴルガキャビアは、特に大胆な風味を求める若い消費者層を中心に、新たな人気商品として台頭しています。その成長は、革新的なマーケティング戦略と現代的な食体験への融合によって推進されています。これらのセグメントは、市場における消費者嗜好のダイナミックな性質を如実に示しています。

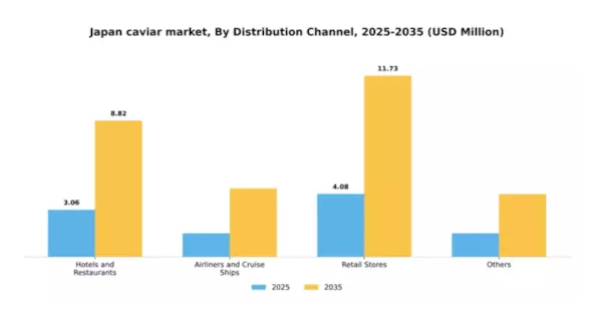

流通チャネル別:ホテル・レストラン(最大) vs 小売店(急成長)

日本のキャビア市場において、市場シェアの大部分はホテル・レストランセグメントが占めております。これは、高級な食事体験を求める富裕層の食客を対象とした流通経路です。このチャネルは、高級キャビアに対する高い需要を活かし、高級施設で豪華な食材として頻繁に使用されることで、市場シェア全体に大きく貢献しております。一方、小売店は新たな流通拠点として台頭し、家庭で本格的なグルメ製品を求める拡大する消費者層にアピールしております。この分野の成長傾向は、高級品やグルメ食品への消費者嗜好の変化によって大きく牽引されています。キャビアを取り扱うグルメ小売店やオンラインプラットフォームの増加が確認され、選りすぐりの消費者層へのアクセスが拡大しています。さらに、旅行や観光の増加がホテル・レストランの収益向上に寄与し、その市場での地位を高めています。全体として、包装の革新やマーケティング戦略の強化も、小売分野が市場シェアを拡大する上で重要な成長要因となっています。

ホテル・レストラン(主流)対 小売店(新興)

ホテルやレストランは、洗練された食体験を求める高級顧客層を背景に、キャビア流通の主流として存在感を示しています。この分野は高級感に支えられ、グルメ料理を引き立てるプレミアムキャビアを頻繁に取り揃えることで、リピート購入と顧客ロイヤルティを促進しています。一方、小売店は新たな重要チャネルとして台頭し、家庭でのグルメ料理需要の高まりに応えることで市場を活性化しています。利便性と品揃えの豊富さが、カジュアルな消費者から熟練の愛好家まで幅広く支持されています。スーパーマーケットや専門グルメ店での取り扱い拡大が消費層の多様化を促し、キャビアがより広範な顧客層に届く環境を整えています。両セグメントにおける商品ラインナップの革新と販促戦略の多様化は、日本のキャビア市場がダイナミックな展開を見せていることを示しています。

主要プレイヤーと競争環境

日本のキャビア市場は、従来型の手法と現代的革新が融合したダイナミックな競争環境を示しています。主要な成長要因には、グルメ食品への消費者関心の高まり、可処分所得の増加、そして高級飲食体験への傾向の拡大が含まれます。キャビアハウス&プルニエ(英国)、ペトロシアン(フランス)、カルガークイーン(中国)などの主要プレイヤーは、これらのトレンドを活用する戦略的ポジションを確立しています。キャビアハウス&プルニエ(英国)はプレミアム製品提供に注力し、高級レストランとの独占的提携を通じて強力なブランド存在感を確立しています。ペトロシアン(フランス)は伝統と品質を重視し、長年にわたる評判を活用して見識ある消費者層を惹きつけています。一方、カルガ・クイーン(中国)は持続可能な養殖手法への需要拡大を背景に日本での事業拡大を進めており、こうした動きが相まって、品質と持続可能性にますます焦点が当てられる競争環境を形成しています。

各社が採用する事業戦略は、中程度の分散状態にある市場構造に対する精緻な理解を反映しています。製品の供給安定化とコスト削減を目的とした、製造の現地化とサプライチェーンの最適化が主流の戦略です。主要プレイヤーの総合的な影響力は、競争の激しい市場で差別化を図る企業にとって、革新性と品質が最優先事項となる競争環境を醸成しています。

2025年10月、キャビアハウス&プルニエ(英国)は、日本の主要高級ホテルチェーンとの新たな提携を発表し、独占的なキャビア試食体験を提供します。この戦略的動きは、ブランド認知度を高めるだけでなく、体験型ダイニングの成長トレンドにも合致し、ユニークな食体験を求める富裕層というニッチ市場への参入を可能にします。この提携により、キャビアハウス&プルニエの日本市場におけるシェア拡大が見込まれ、プレミアムブランドとしての地位がさらに強化されるでしょう。

2025年9月には、ペトロシアン(フランス)が持続可能な方法で調達したチョウザメを使用した限定版キャビア製品ラインを発表しました。この取り組みは、環境への責任を重視する同社の姿勢を示すとともに、持続可能な高級品を求める消費者の需要の高まりに応えるものです。持続可能な取り組みのリーダーとしての地位を確立することで、ペトロシアンは特に環境意識の高い消費者層を含む、より幅広い顧客基盤を獲得できる可能性があります。

2025年8月、カルガ・クイーン(中国)は日本の高級食品小売業者との提携により、日本国内での流通網を拡大しました。この戦略的行動は、製品の入手可能性を高め、高級食品消費の拡大傾向を活用することを目的としています。小売分野での存在感を高めることで、カルーガ・クイーンは競争優位性を強化し、より幅広い顧客層にアピールすることで、売上成長を促進する可能性が高いです。

2025年11月現在、キャビア市場の競争動向は、デジタル化、持続可能性、先進技術の統合によってますます特徴づけられています。企業が業務効率と市場リーチを強化しようとする中、戦略的提携が業界の形成に重要な役割を果たしています。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、持続可能な実践を維持しつつ、独自の高品質製品を提供できる能力にかかっていることが示唆されています。

日本キャビア市場の主要企業には以下が含まれます

産業動向

日本キャビア市場における最近の動向は、消費者関心の高まりと事業活動の活発化を反映しています。この分野で注目すべき企業には、製品の品質と持続可能性の向上に向けた革新を続けるカヴィタキャビア、日本海キャビア市場、北海道キャビアなどが挙げられます。2023年9月現在、アクアシーフードは国内における高級キャビア需要の増加に対応するため、流通チャネル拡大の計画を発表しました。さらに2023年8月には、大和キャビアとサハリン漁業が、高級食品の普及を目的とした共同イニシアチブを報告しており、市場の認知度向上と消費者エンゲージメントの強化が期待されます。

日本政府は養殖業支援への取り組みを示しており、チョウザメの養殖及びキャビア生産に有利な環境整備を進めています。M&A(合併・買収)に関しては、上場企業間で最近目立った発表はありません。過去2~3年間、マルハニチロ株式会社などの企業では、輸出活動の拡大と高級グルメ食品の国内消費増加により市場評価額が上昇し、日本は世界のキャビア貿易において重要なプレイヤーとしての地位を確立しています。

今後の見通し

日本キャビア市場の将来展望

日本のキャビア市場は、消費者需要の増加とプレミアム化傾向に牽引され、2024年から2035年にかけて年平均成長率(CAGR)10.47%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 消費者向け直接販売のためのオンライン小売プラットフォームの拡大。

- 供給強化に向けた持続可能な養殖手法の開発。

- 高級飲食体験をターゲットとしたプレミアム製品ラインの導入。

2035年までに、キャビア市場は日本で収益性の高いセグメントとしての地位を確固たるものとすることが期待されます。

市場セグメンテーション

日本キャビア市場 タイプ別見通し

- セヴルガ

- オセトラ

- ベルーガ

- その他

日本キャビア市場 流通チャネル別見通し

- ホテル・レストラン

- 航空機・クルーズ船

- 小売店

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 医薬品、種類別(百万米ドル)

4.1.1 セヴルガ

4.1.2 オセトラ

4.1.3 ベルーガ

4.1.4 その他

4.2 医薬品、流通チャネル別(百万米ドル)

4.2.1 ホテルおよびレストラン

4.2.2 航空機およびクルーズ船

4.2.3 小売店

4.2.4 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医薬品分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 キャビアハウス&プルニエ(英国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ペトロシアン(フランス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 スタージョン・アクアファームズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ブラックリバーキャビア(オーストラリア)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ロシアキャビア(ロシア)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 キャビア・ド・フランス(FR)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ササニアン・キャビア(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 キャビア&キャビア(イタリア)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 カルガ・クイーン(中国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における流通チャネル別分析

6.4 医薬品における主要購買基準

6.5 MRFRの調査プロセス

6.6 医薬品におけるDRO分析

6.7 医薬品における推進要因の影響分析

6.8 医薬品における抑制要因の影響分析

6.9 医薬品における供給/バリューチェーン 医薬品

6.10 医薬品、種類別、2024年(シェア%)

6.11 医薬品、種類別、2024年から2035年(百万米ドル)

6.12 医薬品、流通チャネル別、2024年(シェア%)

6.13 流通チャネル別医薬品市場規模、2024年~2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携