❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

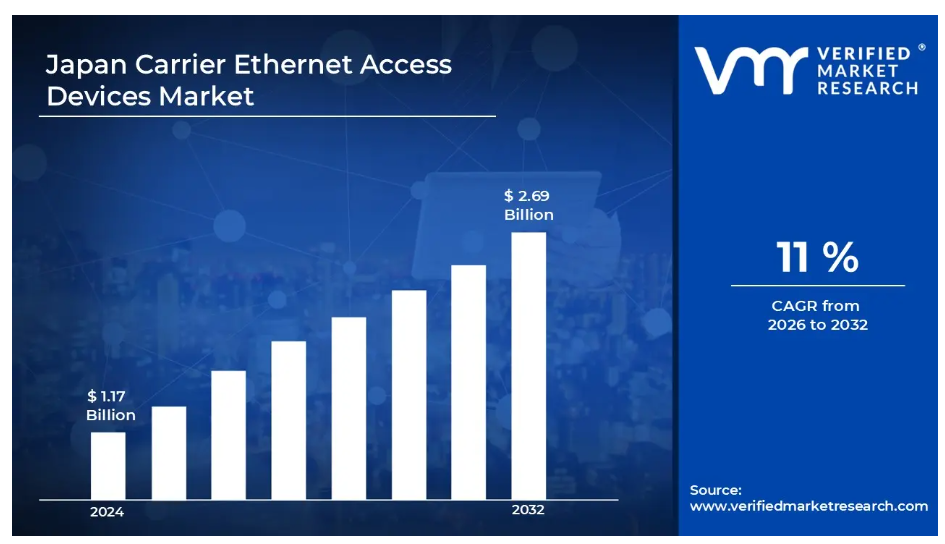

日本のキャリアイーサネットアクセスデバイス市場規模は、2024年に11億7,000万米ドルと評価され、予測期間(2026年~2032年)において年平均成長率(CAGR)11%で成長し、2032年までに26億9,000万米ドルに達すると見込まれております。

キャリアイーサネットアクセスデバイス(CEAD)は、サービスプロバイダーが広域ネットワーク(WAN)上でキャリアグレードの性能、信頼性、拡張性を備えたイーサネットサービスを提供するために使用するネットワーク機器です。これらは顧客ネットワークをプロバイダーのコアネットワークに接続し、安全かつ高速なデータ伝送を保証します。CEADの応用分野には、ビジネス向けインターネットアクセス、モバイルバックホール、クラウド接続、および企業向けVPNサービスが含まれます。

日本におけるキャリアイーサネットアクセス機器市場の推進要因

日本におけるキャリアイーサネットアクセス機器市場の推進要因は、様々な要素によって影響を受ける可能性があります。これには以下のようなものが含まれます:

- 5Gネットワークインフラの拡大とモバイルデータトラフィックの増加:日本のモバイル通信事業者は、都市部と地方を問わず先進的な5Gネットワークを展開しており、これにより、より高い帯域幅要件と低遅延に対応可能なキャリアイーサネットアクセス機器への需要が高まっています。総務省の発表によりますと、2023年の日本のモバイルデータトラフィックは1日あたり29.4ペタバイトに達し、前年比23%の増加となりました。さらに、このデータ消費量の急増により、通信はアクセスネットワーク機器をアップグレードし、マルチギガビットイーサネットインターフェースをサポートし、5G基地局やスモールセルからの増加したスループットを管理できるデバイスを導入する必要に迫られています。

- 企業におけるクラウド導入とデジタルトランスフォーメーションの進展:日本の企業はビジネスアプリケーションをクラウドプラットフォームに移行し、ハイブリッドワークモデルを導入しており、一貫したパフォーマンスを提供する信頼性の高いキャリアイーサネット接続の必要性が高まっています。経済産業省(METI)の報告によりますと、2023年にクラウドサービスを利用した日本企業は72.2%に達し、2022年の68.7%から増加しました。さらに、クラウドベースの運用への移行に伴い、企業はミッションクリティカルなアプリケーションの途切れない接続性を確保するため、高度なQoS機能、冗長化機能、サービスレベル契約(SLA)準拠を備えたキャリアイーサネットアクセス装置を要求するようになっております。

- 政府主導のスマートシティ構想とIoT導入:日本の中央政府および地方自治体は、センサー、カメラ、監視システムを接続するための広範な光ファイバーネットワークとイーサネットアクセスポイントを必要とするスマートシティインフラプロジェクトに投資しています。内閣府の「Society 5.0」構想では、2023年度に日本の自治体におけるデジタルインフラ整備のために約1.5兆円が割り当てられました。この政府主導の近代化推進により、都市環境全体に展開されるIoTデバイス、交通管理システム、公共安全ネットワークの多様な接続要件に対応可能なキャリアイーサネットアクセスデバイスに対する需要が大幅に増加しております。

- 高速ビジネス接続サービスへの需要増加:日本の中小企業は、ビデオ会議、リアルタイムコラボレーションツール、データバックアップなどの帯域幅を大量に消費するアプリケーションをサポートするため、従来の接続ソリューションからキャリアイーサネットサービスへの移行を進めております。中小企業庁の統計によりますと、2024年時点で日本国内には約357万社の中小企業が存在し、これは国内全企業の99.7%を占めております。この膨大な顧客基盤を背景に、通信事業者はキャリアイーサネットサービスの拡充を進めており、10Mbpsから10Gbpsまでのスケーラブルな帯域幅オプションを提供可能なアクセス機器を導入することで、多様なビジネス要件に対応しております。

日本におけるキャリアイーサネットアクセス機器市場の制約要因

日本におけるキャリアイーサネットアクセス機器市場には、いくつかの制約要因や課題が存在します。具体的には以下の点が挙げられます:

- 初期導入・保守コストの高さ:初期導入および保守コストの高さが、キャリアイーサネットインフラの拡張を目指す中小規模通信事業者にとって財政的障壁となっています。さらに、高度なアクセス機器の購入、技術スタッフの育成、ネットワーク機器の保守に関連する費用が、地域サービスプロバイダーの運営予算を圧迫し、ネットワークアップグレードプロジェクトの遅延を招いています。

- マルチベンダーネットワーク統合の技術的複雑性:マルチベンダーネットワーク統合の技術的複雑性は、異なる機器メーカー間のシームレスな相互運用性を確保する必要がある通信事業者にとって課題となっています。さらに、様々なキャリアイーサネットアクセスデバイスプラットフォーム間で標準化されたプロトコルや設定手段が不足しているため、安定したネットワーク性能を実現するには、長期間のテストと専門的なエンジニアリングリソースが必要となります。

- 熟練ネットワークエンジニアおよび技術要員の不足:熟練ネットワークエンジニアおよび技術要員の不足は、通信事業者が高度なイーサネットアクセス機器を導入・管理するペースを制限しています。加えて、日本の労働力の高齢化と、キャリアイーサネット技術に精通した若手専門家の限られた人材プールにより、企業は重要な技術職の補充に苦労しながら、研修プログラムへの多額の投資を余儀なくされています。

- 技術の急速な陳腐化と機器の短いライフサイクル:技術の急速な陳腐化と機器の短いライフサイクルにより、通信事業者は進化するネットワーク規格に対応するため、キャリアイーサネットアクセス装置を頻繁に更新せざるを得ない状況にあります。その結果、より高速なポート速度、強化されたセキュリティプロトコル、ソフトウェア定義ネットワーク機能といった新機能をサポートするためのハードウェア継続的アップグレードの必要性が、予算上の課題を生み出し、長期的なインフラ計画を複雑化させています。

日本におけるキャリアイーサネットアクセスデバイス市場のセグメント分析

日本におけるキャリアイーサネットアクセスデバイス市場は、サービスタイプ、技術、用途、地域に基づいてセグメント化されています。

日本におけるキャリアイーサネットアクセスデバイス市場:サービスタイプ別

- ネットワークサービス:企業は監視や保守サポートを含む包括的なマネージド接続ソリューションを必要とするため、ネットワークサービスの需要が高まっています。さらに、通信事業者はこれらのサービスをハードウェアとバンドルし、法人顧客向けにエンドツーエンドのネットワーク管理機能を提供しています。

- イーサネット回線サービス:専用帯域幅と予測可能なパフォーマンスを提供するポイントツーポイント接続モデルにより、イーサネット回線サービスは高い採用率を示しています。さらに、安全で信頼性の高い接続が不可欠な支店やデータセンターの接続において、企業はこれらのサービスを優先的に選択しています。

日本のキャリアイーサネットアクセスデバイス市場(技術別)

- Ethernet over MPLS(EoMPLS):Ethernet over MPLSは、イーサネットの簡便性とMPLSネットワークのトラフィックエンジニアリング機能を組み合わせた技術として、優先的に採用される傾向にあります。さらに、通信事業者はこのアプローチを導入し、組み込みのQoS(サービス品質)と迅速な障害復旧メカニズムを備えたスケーラブルなサービスを提供しています。

- プロバイダーバックボーンブリッジ(PBB):プロバイダーバックボーンブリッジは、コアスイッチが処理すべきMACアドレス数を削減することで、大規模なキャリアネットワークを支えます。その結果、この技術により、事業者は拡張性が向上し運用複雑性が低減された、より効率的なメトロポリタンエリアネットワークを構築することが可能となります。

日本におけるキャリアイーサネットアクセスデバイス市場、用途別

- データセンター接続性:クラウドプロバイダーや企業が分散施設とコロケーションサイト間に大容量リンクを構築するにつれ、データセンター接続性は大きな需要を牽引しています。さらに、データセンター間のデータトラフィック増加に伴い、10Gbpsおよび100Gbpsのポート速度に対応するキャリアイーサネットデバイスの需要が高まっています。

- バックホールサービス:モバイル事業者が無線アクセスネットワークからコアインフラへ増加するセルラーデータを転送する必要性から、バックホールサービスは急速に拡大しています。加えて、5G基地局の展開により、増大する帯域幅需要に対応可能なキャリアイーサネットアクセスデバイスの必要性がさらに高まっています。

日本のキャリアイーサネットアクセスデバイス市場:地域別

- 関東地方:東京には企業本社、金融機関、データセンターが集中しており、高品質な接続ソリューションを必要としているため、関東地方が市場をリードしています。さらに、同地域の人口密度の高さと先進的なデジタルインフラが、キャリアイーサネットアクセス機器に対する持続的な需要を生み出しています。

- 関西地域:大阪の製造業拠点と物流業務がサプライチェーンのデジタル化を支えるためネットワークインフラを刷新していることから、関西地域は着実な成長を見せています。また、同地域の技術クラスターや研究機関では、高速データ交換のためにキャリアイーサネットサービスが採用されています。

- 中部地域:名古屋の自動車産業および製造業が、信頼性の高いキャリアイーサネット接続を必要とするスマートファクトリー構想を導入していることから、中部地域では採用が増加傾向にあります。加えて、地方都市におけるビジネス接続需要の拡大に対応するため、地域通信事業者がサービス提供エリアを拡大しております。

主要企業

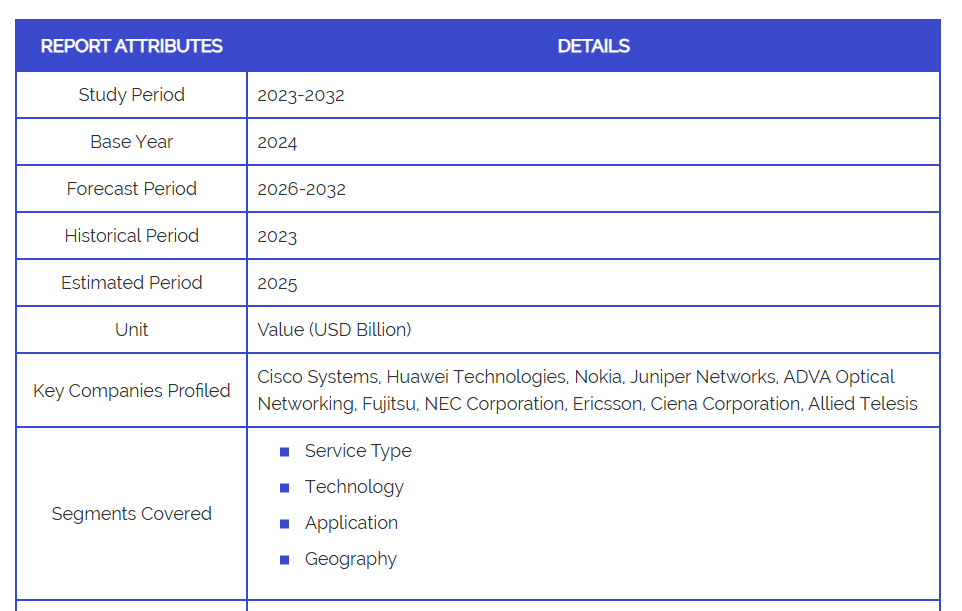

「日本キャリアイーサネットアクセス機器市場」調査レポートは、グローバル市場に焦点を当てた貴重な知見を提供いたします。市場における主要企業は以下の通りです:Cisco Systems, Huawei Technologies, Nokia, Juniper Networks, ADVA Optical Networking, Fujitsu, NEC Corporation, Ericsson, Ciena Corporation, and Allied Telesis.。

当社の市場分析では、主要プレイヤーに特化したセクションを設けております。アナリストが各社の財務諸表の分析に加え、製品ベンチマークやSWOT分析を提供します。競争環境セクションでは、上記プレイヤーの主要な開発戦略、世界的な市場シェアおよび市場順位分析も含まれております。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本のキャリアイーサネットアクセスデバイス市場(サービスタイプ別)

• ネットワークサービス

• イーサネット回線サービス

5. 日本のキャリアイーサネットアクセスデバイス市場(技術別)

• MPLS上のイーサネット(EoMPLS) (EoMPLS)

• プロバイダー・バックボーン・ブリッジ (PBB)

6. 日本のキャリア・イーサネット・アクセス機器市場、用途別

• データセンター接続

• バックホールサービス

8. 地域別分析

• 日本

9. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19が市場に与える影響

10. 競争環境

• 主要企業

• 市場シェア分析

11. 企業プロファイル

• Cisco Systems

• Huawei Technologies

• Nokia

• Juniper Networks

• ADVA Optical Networking

• Fujitsu

• NEC Corporation

• Ericsson

• Ciena Corporation

• Allied Telesis

12. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

13. 付録

• 略語一覧

• 出典および参考文献

❖本調査資料に関するお問い合わせはこちら❖