❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本のCAR T細胞療法市場規模は3億4642万米ドルと推定されております。

日本のCAR T細胞療法市場は、2025年の4億500万米ドルから2035年までに16億8735万米ドルへ成長し、2025年から2035年までの予測期間において15.48%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のCAR-T細胞療法市場は、技術革新と患者需要の増加を背景に、大幅な成長が見込まれております。

- 規制面の支援と技術革新が相まって、日本のCAR-T細胞療法市場にとって好ましい環境が整っております。

- 血液悪性腫瘍分野が最大の市場規模を維持する一方、固形腫瘍分野が最も急速に成長している領域として台頭してまいりました。

- 共同研究の取り組みがCAR-T細胞療法の開発を促進し、臨床成果の向上につながっております。

- 血液悪性腫瘍の発生率上昇と細胞エンジニアリングの進歩が、市場拡大を推進する主要な要因です。

主要企業

Gilead Sciences (US), Novartis (CH), Bristol-Myers Squibb (US), Celgene (US), Amgen (US), AstraZeneca (GB), Juno Therapeutics (US), Kite Pharma (US)

日本におけるCAR-T細胞療法市場の動向

CAR-T細胞療法市場は現在、特に日本において顕著な進展を見せており、革新的な治療法が注目を集めています。規制環境は支援的であり、遺伝子改変T細胞の力を活用した新規治療法の承認を促進しています。この変化は、血液悪性腫瘍の有病率増加により医療がより効果的な治療選択肢を求めるようになったことが要因と考えられます。さらに、製薬企業と研究機関との連携が治療法の豊富なパイプラインを育み、市場全体の基盤強化に寄与しているようです。加えて、CAR T細胞療法の利点に関する患者様や医療の認識の高まりが市場拡大に貢献しています。教育活動や啓発プログラムが、関係者にこれらの治療法の可能性を伝える上で重要な役割を果たしていると考えられます。市場が進化する中、個別化医薬品に焦点を当てた患者中心のアプローチがますます重要になる見込みです。総じて、日本のCAR-T細胞療法市場は、イノベーション、連携、そして患者様の治療成果向上への取り組みを原動力として、成長の途上にあります。

規制面の支援とイノベーション

日本の規制枠組みは、CAR-T細胞療法の急速な進歩に対応すべく進化を続けております。この支援的な環境は、革新的な治療法の開発と承認を促進し、患者様にとってより幅広い選択肢につながる可能性があります。規制当局がプロセスを効率化するにつれ、未充足医療ニーズに対応する新たな治療法が市場に流入する可能性があります。

共同研究イニシアチブ

日本において、製薬企業と学術機関との連携が拡大する傾向が見られます。これらのパートナーシップは、CAR-T細胞療法市場における研究開発努力の強化を目的としていると考えられます。資源と専門知識を結集することで、関係者は新規治療法の発見を加速し、治療効果の向上を図ることが可能となるでしょう。

患者様の認知度向上と教育

CAR-T細胞療法に関する患者様の認知度向上が重要なトレンドとなりつつあります。啓発キャンペーンやアウトリーチプログラムは、患者様と医療の両方に、これらの治療法の利点と可能性について理解を深める一助となっていると考えられます。この認知度向上は、臨床現場におけるCAR-T細胞治療の受容性と需要の拡大につながる可能性があります。

日本のCAR-T細胞療法市場の推進要因

政府の資金援助と支援

政府の施策と資金援助プログラムは、CAR-T細胞療法市場を形成する上で極めて重要な役割を果たしています。日本では、政府が特に腫瘍学分野における未充足医療ニーズへの対応において、CAR-T細胞療法の可能性を認識しています。研究開発プロジェクトには多額の財政支援が割り当てられており、最近の数値ではがん治療への資金が15%以上増加しています。この財政的支援は臨床試験を促進するだけでなく、学術機関と産業の連携も促進します。その結果、CAR T細胞療法市場はイノベーションの加速と規制承認の迅速化による恩恵を受け、最終的に患者様によるこれらの画期的な治療法へのアクセス向上につながると考えられます。CAR T細胞療法イニシアチブを支援する政府の積極的な姿勢は、今後数年間の市場動向に大きな影響を与えると予想されます。

細胞エンジニアリングの進歩

技術的進歩は、CAR T細胞療法市場を変革しつつあります。CRISPRやTALENといった遺伝子編集技術の革新により、CAR T細胞療法の有効性と安全性が向上しています。日本では研究機関やバイオテクノロジー企業がこれらの技術への投資を拡大しており、次世代CAR T細胞製品の開発が進んでいます。市場では臨床試験が急増しており、様々な悪性腫瘍に対するCAR T細胞療法の最適化を目的とした50件以上の研究が進行中です。こうした革新への注力は、治療法の改善による成功率の向上と患者アウトカムの改善につながり、市場成長を牽引すると予想されます。先進的な細胞エンジニアリング処置の統合により、日本はCAR-T細胞療法市場におけるリーダーとしての地位を確立し、さらなる研究開発を促進する競争環境が醸成される見込みです。

臨床アウトカムの向上と患者需要の増加

CAR-T細胞療法市場は、これらの治療法に伴う臨床アウトカムの向上によって大きく牽引されています。臨床試験では難治性がん治療において顕著な有効性が実証され、場合によっては80%を超える奏効率が確認されています。この成功により、患者様や医療(医療提供者)が従来型の治療法に代わる効果的な選択肢を求める中、日本国内におけるCAR-T細胞療法への患者様需要が高まっています。良好な臨床データは治療ガイドラインに影響を与え、腫瘍学分野全体でのCAR-T細胞療法のより広範な採用を促進する可能性が高いと考えられます。これらの治療法に対する認知度が高まるにつれ、CAR T細胞療法市場は拡大が見込まれており、今後5年間で市場規模が30%以上増加する可能性が予測されています。治療成果の向上と患者様の期待の高まりが相まって、CAR T細胞療法市場の将来像を形作るものと見られます。

血液悪性腫瘍の発生率上昇

日本における血液悪性腫瘍の増加傾向は、CAR T細胞療法市場にとって重要な推進要因です。白血病やリンパ腫などの血液がんの発生率が上昇しており、年間約3万件の新規症例が診断されていると推定されています。この患者数の増加は革新的な治療法の必要性を高め、CAR T細胞療法のような先進治療への需要を促進しています。医療提供者が効果的な解決策を模索する中、CAR T細胞療法市場は今後数年間で年間20%を超える潜在的な成長率を示すと予測され、大幅な拡大が見込まれます。これらの悪性腫瘍への対応の緊急性は、治療環境におけるCAR T細胞療法の重要性を浮き彫りにしており、市場の進化における重要な要素となっています。

バイオ医薬品企業からの投資拡大

CAR T細胞療法市場では、バイオ医薬品企業からの投資が急増しており、これが市場成長の主要な推進力となっております。主要企業はCAR T細胞療法の可能性をますます認識し、製品ポートフォリオ強化を目的とした戦略的提携や買収を進めております。日本では、CAR T細胞療法研究への投資額が過去2年間で25%以上増加したと報告されており、この革新的な治療法の発展に対する強いコミットメントが反映されています。この資本流入により、新規治療法の開発が加速し、製造プロセスが改善されることで、市場が拡大する可能性が高いです。さらに、競争が激化する中、各社はイノベーションを推進する動機付けを得ており、必要とする患者様にとってより効果的でアクセスしやすいCAR T細胞療法が実現する可能性があります。

市場セグメントの洞察

治療領域別:腫瘍学(最大)対自己免疫疾患(最速成長)

日本のCAR T細胞療法市場では、腫瘍学が最大のシェアを占めており、各種がんの高い罹患率と効果的な治療法への需要増大により、確固たる基盤を築いています。自己免疫疾患は急速に台頭しており、これまで十分な治療が行われていなかった領域に対応する革新的治療法が注目を集め、市場力学に顕著な変化をもたらしています。成長傾向を見ると、継続的な研究開発に支えられ腫瘍学が依然として主要セグメントである一方、個別化治療の必要性に対する認識の高まりと治療技術の進歩に後押しされ、自己免疫疾患は堅調な成長軌道をたどっています。この二つの焦点が市場構造を再構築し、既存企業と新規参入企業の双方に機会を創出しています。

腫瘍学(主流)対 自己免疫疾患(新興)

腫瘍学は、日本におけるCAR-T細胞療法市場において主流のセグメントを占めております。がん治療のための確立されたインフラと、数多くの進行中の臨床試験が特徴です。この分野は、新規治療法開発に向けた堅調な投資と先進的な研究開発イニシアチブの恩恵を受けております。一方、自己免疫疾患は現時点では新興分野と見なされていますが、関節リウマチや全身性エリテマトーデスなどの疾患に対する認識の高まりと研究努力により、注目を集めつつあります。これらの疾患に対する理解の急速な進展と技術的進歩が相まって、新たな治療選択肢の成長を促す環境が醸成され、市場において独自の領域を切り開いています。

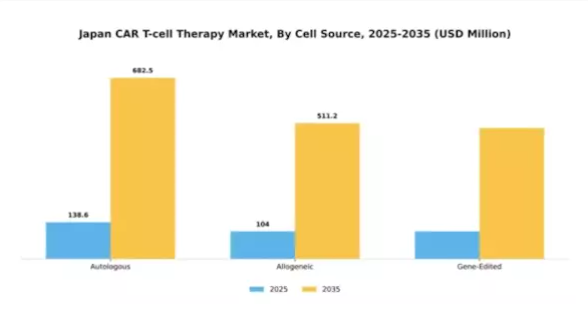

細胞源別:自家細胞(最大)対 同種細胞(最速成長)

日本のCAR-T細胞療法市場において、細胞源別の市場シェア分布は自己由来療法が顕著に優位を占めております。これは個別化治療という特性から高い受容性を獲得しているためです。一方、同種由来療法は現在シェアが小さいものの、臨床応用が実証され製造プロセスが改善されるにつれ、急速に注目を集めております。この動向が競争環境の変化を促す基盤となっております。この分野の成長傾向は、技術の進歩と研究開発への投資増加によって牽引されています。確立された治療法である自家移植療法は、拡張性とコストに関する課題に直面しているのに対し、同種移植療法はより広範な普及が実現可能と見なされています。さらに、遺伝子編集細胞療法の登場は革新的な治療選択肢をもたらし、市場における治療法の開発・活用方法の変化を示唆しています。

自家(主流)対 同種(新興)

自家療法は個別化アプローチが特徴であり、患者のT細胞を採取・改変・再投与することで、特定の患者に適合した高い有効性を実現します。ただし、この個別化には製造時間の長期化と高コストが伴います。一方、同種移植療法は事前に製造されたドナー由来T細胞を利用するため、より効率的なプロセスと患者の待機時間短縮を実現します。製造技術と物流の進歩により、迅速な提供と幅広い患者アクセスが可能となり、この新興分野は勢いを増しています。両分野が進化する中、自家療法の個別化された有効性と同種移植療法の迅速な拡張性の相互作用が、日本のCAR-T細胞療法市場の将来像を形作るでしょう。

疾患別:急性リンパ性白血病(最大)対多発性骨髄腫(最速成長)

疾患別では、急性リンパ性白血病が日本CAR-T細胞療法市場で最大のシェアを占めております。この優位性は、進行性の癌の種類である本疾患の有病率増加に加え、CAR-T細胞療法の著しい進歩によって実証された強力な臨床成果に起因しております。一方、非ホジキンリンパ腫も市場に貢献しているものの、急性リンパ性白血病のシェアには及ばず、多発性骨髄腫はCAR-T細胞療法の採用拡大により顕著な地位を確立しつつあります。日本のCAR-T細胞療法市場は、特に現在最も成長が速い分野と認識されている多発性骨髄腫に牽引され、堅調な成長が見込まれています。臨床試験結果の増加、承認済みCAR T細胞製品の増加、治療アクセスの拡大が、この上昇傾向に寄与しています。さらに、バイオテクノロジー企業間の研究活動と提携の活発化がイノベーションを加速させ、新たな治療法の道を開きつつあります。これにより、急性リンパ性白血病の堅調な成長を維持しながら、多発性骨髄腫を含む様々な疾患における市場ポジションが強化されています。

急性リンパ性白血病(主流)対 多発性骨髄腫(新興)

日本におけるCAR-T細胞療法市場の疾患別セグメントでは、急性リンパ性白血病が依然として主流です。これは、同疾患が大きな市場シェアを占め、確立された治療プロトコルを有しているためです。この血液がん種は、CAR-T細胞療法を支持する豊富な臨床データに支えられ、良好な患者転帰につながっています。一方、多発性骨髄腫は顕著な成長可能性を秘めた新興セグメントに位置付けられます。新たな治療法が継続的に開発され、革新的な治療選択肢に対する患者様の需要が急増しています。個別化医療や高度な遺伝子エンジニアリング処置への移行、ならびに多発性骨髄腫に対する認識の高まりが、将来の成長を後押しし、市場内の競争環境を変える可能性を秘めています。

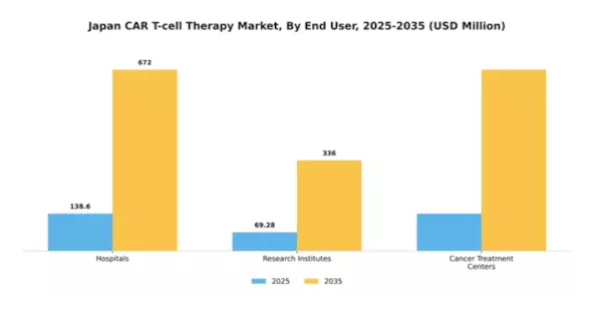

エンドユーザー別:がん治療センター(最大)対 病院(最速成長)

日本CAR-T細胞療法市場のエンドユーザーセグメントにおいて、がん治療センターは現在最大のシェアを占めており、先進的ながん治療の提供における確立された役割を反映しています。病院は幅広い患者基盤と多様な治療を実施する能力を活かし、それに続いています。研究機関は新規治療法の開発において重要であるものの、これら二大セクターと比較するとシェアは小さい状況です。本セグメントの成長傾向を見ると、病院部門は腫瘍科への投資増加と治療プロトコルの進歩に応じ、最も急速な拡大を見せています。さらに、日本におけるがん罹患率の上昇がT細胞療法の需要を牽引しており、がん治療センターと病院双方が患者のニーズに効果的に応えるため、サービスとインフラの強化を迫られています。

がん治療センター(主流)対 病院(新興)

がん治療センターは、日本におけるCAR-T細胞療法市場の最前線に位置し、腫瘍学への専門的な注力とがん患者への包括的ケアで認知されています。これらのセンターは先進的な治療オプションを提供するだけでなく、高い成功率に寄与する確立された包括的な治療プロトコルを有しています。一方、病院は現在最も急速に成長しているセグメントであり、CAR-T細胞療法の導入を拡大し、患者層に対してより幅広いサービスを提供しています。この適応は、最先端療法を標準治療に組み込む方向への転換を示しています。市場が進化するにつれ、両セグメントは共存すると予想され、がん治療センターは専門性で主導的立場を維持し、病院は広範なアクセスと拡大する能力で台頭していくでしょう。

主要企業と競争環境

CAR-T細胞療法市場は、主要企業間の急速な技術進歩と戦略的動きを特徴とする、ダイナミックな競争環境を示しています。ギリアド・サイエンシズ(アメリカ)、ノバルティス(スイス)、ブリストル・マイヤーズ スクイブ(アメリカ)などの主要企業が最前線に立ち、各社が独自の戦略を活用して市場での地位強化を図っています。ギリアド・サイエンシズ(アメリカ)は、CAR-T細胞療法の豊富なパイプラインを通じたイノベーションに注力し、血液悪性腫瘍における未充足医療ニーズの解決を目指しています。一方、ノバルティス(スイス)は、提携や協業を重視し、治療提供範囲の拡大と治療選択肢の強化を図っています。また、ブリストル・マイヤーズ スクイブ(アメリカ)は、ポートフォリオの強化と成長加速のため、合併・買収を積極的に推進しています。これらの戦略が相まって、イノベーションと戦略的提携によってますます推進される競争環境が形成されています。

市場における主要な事業戦略には、効率性と対応力を高めるための製造の現地化やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、主要企業は産業基準を設定し技術革新を牽引するため、その影響力は非常に大きいと言えます。このような競争環境は、イノベーションが最優先される場を育み、各社は独自の製品提供と業務効率化を通じて差別化を図らざるを得ません。

2025年10月、ギリアド・サイエンシズ(アメリカ)は次世代CAR-T細胞療法の共同開発に向け、主要バイオテクノロジー企業との戦略的提携を発表しました。この協業によりギリアドの研究能力が強化され、革新的治療法の開発が加速される見込みで、市場における競争優位性がさらに強化されるでしょう。この提携の戦略的重要性は、効果的ながん治療法への需要増大に対応し、新規治療法の導入を加速させる可能性に存します。

2025年9月、ノバルティス(スイス)は特定の希少白血病を標的とする新たなCAR-T細胞療法を発売し、製品ポートフォリオを大幅に拡充しました。この動きは、ニッチ市場への取り組み姿勢を示すと同時に、専門的治療法を活用して市場シェアを獲得する同社の戦略を浮き彫りにしています。この治療法の導入により、ノバルティスは革新的ながん治療のリーダーとしての評価を高め、競争環境における地位をさらに固めることが期待されます。

2025年8月、ブリストル・マイヤーズ スクイブ(アメリカ)は、CAR T細胞技術を専門とする中小バイオテクノロジー企業の買収を完了しました。これは研究開発能力強化を目的とした戦略的措置です。この買収は、ブリストル・マイヤーズ スクイブ社が既存のポートフォリオに最先端の技術を統合することを可能にし、より効果的な治療法の開発につながる可能性がある点で重要です。資源と専門知識の統合により相乗効果が生まれ、市場における競争的立場が強化されると期待されています。

2025年11月現在、CAR-T細胞療法市場における最新動向は、デジタル化、持続可能性、研究開発プロセスへの人工知能(AI)統合によってますます特徴づけられています。戦略的提携が業界構造を形成しており、企業は資源と専門知識を結集してイノベーションを推進しています。今後、競争上の差別化は進化し、価格競争から技術的進歩、革新的治療法、サプライチェーンの信頼性への焦点移行が顕著になる見込みです。この移行は、急速に変化する市場における機敏性と対応力の重要性を浮き彫りにしています。

日本CAR-T細胞療法市場の主要企業には以下が含まれます

産業動向

近年、日本のCAR-T細胞療法市場では、ブリストル・マイヤーズ スクイブ、ノバルティス、武田薬品工業などの主要企業が事業を拡大するなど、重要な進展が見られています。

2023年9月には、ブリストル・マイヤーズ スクイブ社が再発性または難治性の血液悪性腫瘍を対象としたCAR T細胞療法の新たな臨床試験を開始すると発表し、同分野における研究への継続的な取り組みを示しました。ノバルティス社は先進的な研究開発戦略に注力し、革新的治療法を通じて市場での存在感を拡大し続けています。

また、市場では注目すべき合併・買収も発生しており、2023年8月には武田薬品工業が中小バイオテック企業から有望なCAR-T細胞療法ポートフォリオを取得するなど、産業における統合の潮流が浮き彫りとなりました。

さらに、日本の医薬品医療機器総合機構(PMDA)による新規CAR-T細胞療法の承認は、この分野に追い風をもたらし、ギリアド・サイエンシズやロシュといった主要企業間の競争を促進しています。

市場評価額は成長軌道を辿っており、治療選択肢の拡大と提携関係の増加が要因とされ、これにより日本のグローバルなCAR-T細胞療法分野における地位が向上しています。

日本CAR-T

将来展望

日本CAR-T細胞療法市場 将来展望

日本のCAR-T細胞療法市場は、技術進歩と個別化医薬品への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)15.48%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 生産能力強化のためのCAR-T細胞療法製造施設の拡充。

- 既存の抗がん剤とCAR T細胞治療を統合した併用療法の開発。

- 治療の順守率と治療成果を向上させるための患者教育プログラムへの投資。

2035年までに、市場は大幅な成長を達成し、革新的ながん治療のリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本CAR T細胞療法市場 エンドユーザー別展望

- 病院

- 研究機関

- がん治療センター

日本CAR-T細胞療法市場 疾患別展望

- 急性リンパ性白血病

- 非ホジキンリンパ腫

- 多発性骨髄腫

日本CAR-T細胞療法市場 細胞源別展望

- 自家

- 同種

- 遺伝子編集

日本CAR-T細胞療法市場 治療領域別展望

- 腫瘍学

- 自己免疫疾患

- 感染症

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 治療領域別建設規模(百万米ドル)

4.1.1 腫瘍学

4.1.2 自己免疫疾患

4.1.3 感染症

4.2 細胞源別建設規模(百万米ドル)

4.2.1 自己由来

4.2.2 同種由来

4.2.3 遺伝子編集

4.3 疾患別建設規模(百万米ドル)

4.3.1 急性リンパ芽球性白血病

4.3.2 非ホジキンリンパ腫

4.3.3 多発性骨髄腫

4.4 エンドユーザー別市場規模(百万米ドル)

4.4.1 病院

4.4.2 研究機関

4.4.3 がん治療センター

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 建設分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 開発件数に基づく建設分野の主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ギリアド・サイエンシズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ノバルティス(スイス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ブリストル・マイヤーズ スクイブ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 セルジーン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アムジェン(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アストラゼネカ(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ジュノ・セラピューティクス(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な進展

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 カイト・ファーマ(アメリカ) (アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場分析(治療領域別)

6.3 日本市場分析(細胞源別)

6.4 日本市場分析(疾患別)

6.5 日本市場分析(エンドユーザー別)

6.6 主要購買基準の構築

6.7 MRFR の調査プロセス

6.8 構築の DRO 分析

6.9 構築の推進要因影響分析

6.10 構築の抑制要因影響分析

6.11 構築の供給/バリューチェーン

6.12 治療領域別建設市場、2024年(シェア%)

6.13 治療領域別建設市場、2024年~2035年(百万米ドル)

6.14 細胞源別建設市場、2024年(シェア%)

6.15 細胞源別建設規模、2024年から2035年(百万米ドル)

6.16 疾患別建設規模、2024年(シェア%)

6.17 疾患別建設規模、2024年から2035年(百万米ドル)

6.18 エンドユーザー別予測、2024年(シェア率)

6.19 エンドユーザー別予測、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 治療領域別、2025-2035年(百万米ドル)

7.2.2 細胞源別、2025-2035年(百万米ドル)

7.2.3 疾患別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携