❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のビジネスソフトウェアサービス市場規模は2024年に149億3,000万米ドルと推定されております。

日本のビジネスソフトウェアサービス市場は、2025年の167億9,000万米ドルから2035年までに545億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)12.49%を示すと予測されています。

主要な市場動向とハイライト

日本のビジネスソフトウェア・サービス市場は堅調な成長を遂げております。この成長は、技術進歩と進化するビジネスニーズによって牽引されております。

- クラウド導入は引き続き増加傾向にあり、業務効率向上のためクラウドベースのソリューションへの移行が進んでおります。

- AIとデータ分析の統合は意思決定プロセスを変革し、企業が競争優位性を得るための知見活用を可能にしております。

- サイバーセキュリティは、脅威の増大に伴い組織が機密データの保護を優先する中、依然として重要な焦点となっております。

- リモートワークソリューションへの需要と自動化技術への投資拡大が、市場構造を形作る主要な推進力となっております。

主要プレイヤー

Microsoft (US), Oracle (US), SAP (DE), Salesforce (US), IBM (US), Adobe (US), Intuit (US), ServiceNow (US), Atlassian (AU)

日本ビジネスソフトウェアサービス市場の動向

ビジネスソフトウェアサービス市場は現在、ダイナミックに進化しております。この進化は技術進歩と消費者の嗜好変化によって推進されています。日本では、柔軟性と拡張性を提供するクラウドベースソリューションの導入が組織間で増加しております。この移行は、企業が業務効率の向上と顧客エンゲージメントの改善を図る中、デジタルトランスフォーメーションに向けた広範な潮流を示すものです。さらに、ソフトウェアアプリケーションへの人工知能(AI)と機械学習の統合がより一般的になりつつあり、企業がデータ分析を活用した情報に基づいた意思決定を実現できるようになっております。その結果、俊敏性と対応力を重視する競争環境を反映し、革新的なソフトウェアソリューションへの需要が高まっています。加えて、ビジネスソフトウェアサービス市場内ではサイバーセキュリティへの重視が強化されています。デジタルプラットフォームへの依存度が高まる中、組織は機密情報の保護を優先課題としています。このセキュリティへの焦点により、ソフトウェアプロバイダーは提供サービスの強化を迫られており、規制への準拠と潜在的な脅威からの保護を確保しています。全体として、日本のビジネスソフトウェアサービス市場は、技術統合とセキュリティへの取り組みを特徴とし、今後も成長を続ける見込みです。これらの要素が今後の市場動向を形作るでしょう。

クラウド導入とデジタルトランスフォーメーション

クラウドベースのソリューションへの移行が、ビジネスソフトウェアサービス市場を変革しています。組織はクラウドサービスが提供する柔軟性と拡張性の利点をますます認識しています。この傾向は、企業が業務効率と顧客エンゲージメントの向上を目指す広範なデジタルトランスフォーメーションの取り組みと一致しています。

AIとデータ分析の統合

人工知能(AI)とデータ分析は、ソフトウェアアプリケーションの不可欠な構成要素となりつつあります。企業はこれらの技術を活用してデータから洞察を得て、情報に基づいた意思決定を促進しています。この傾向は、進化する市場ニーズに適応できる革新的なソフトウェアソリューションへの需要が高まっていることを示しています。

サイバーセキュリティへの注目の高まり

デジタルプラットフォームが普及するにつれ、サイバーセキュリティへの重視が強化されています。組織は機密情報の保護を優先しており、ソフトウェアプロバイダーはセキュリティ機能の強化を迫られています。このデータ保護への注力は、ビジネスソフトウェアサービス市場における信頼とコンプライアンス維持に不可欠です。

日本ビジネスソフトウェアサービス市場の推進要因

リモートワークソリューション需要の高まり

日本のビジネスソフトウェアサービス市場では、リモートワークソリューションに対する需要が顕著に増加しています。この変化は、従業員の安全と生産性を確保しつつ業務の継続性を維持する必要性によって推進されています。2025年時点で、日本の企業の約60%が何らかのリモートワーク技術を導入しており、職場環境の大きな変革を示しています。コラボレーションツール、プロジェクト管理ソフトウェア、仮想コミュニケーションプラットフォームの統合が不可欠となっています。組織が柔軟性の向上と人材確保を図る中、この傾向は継続する見込みです。ビジネスソフトウェアサービス市場は、リモートワーク環境を支援する革新的なソリューションへの投資が進むことで、この継続的な進化の恩恵を受ける立場にあります。

データプライバシー規制への注目の高まり

厳格なデータプライバシー規制が、日本のビジネスソフトウェアサービス市場にますます影響を及ぼしています。個人情報保護法(APPI)などの法律の施行に伴い、企業はコンプライアンスを確保し消費者データを保護するソフトウェアソリューションの導入を迫られています。2025年現在、日本の企業の約70%がソフトウェア投資においてデータプライバシーを優先しており、責任あるデータ管理に向けた広範な傾向を反映しています。この規制環境は、堅牢なセキュリティ機能とコンプライアンスツールを提供するソフトウェアサービスの需要を促進しています。その結果、組織が進化する法的要件に業務を適合させるため、ビジネスソフトウェアサービス市場は拡大する見込みです。

自動化技術への投資増加

自動化技術は、日本のビジネスソフトウェアサービス市場においてますます重要性を増しています。企業は、業務の効率化、コスト削減、生産性向上を実現する自動化の可能性を認識しつつあります。2025年には、自動化ソフトウェア市場が25%成長すると予測されており、これはロボティック・プロセス・オートメーション(RPA)やインテリジェント・オートメーション・ソリューションの導入が強く推進されていることを反映しています。この変化は生産性向上だけでなく、企業が日常業務ではなく戦略的取り組みに注力できるようにする点にも意義があります。日本の組織が自動化を継続的に取り入れるにつれ、ビジネスソフトウェアサービス市場では、こうした進展を促進するソフトウェアソリューションへの需要が急増する見込みです。

サブスクリプション型ソフトウェアモデルへの移行

日本のビジネスソフトウェアサービス市場では、サブスクリプション型ソフトウェアモデルへの大きな移行が進んでいます。この傾向は、柔軟性と拡張性を備えた費用対効果の高いソリューションへの需要に大きく起因しています。2025年までに、サブスクリプションサービスが日本のソフトウェア市場の50%以上を占めると予測されており、企業は従来型のライセンス契約に伴う多額の初期費用を回避することを好む傾向にあります。このモデルにより、企業は大きな財務的負担なく最新の機能やアップデートを利用できます。SaaS(ソフトウェア・アズ・ア・サービス)の普及拡大はこの移行を示すものであり、産業ソフトウェアサービス市場が変化する消費者嗜好に応じて進化し続けることを示唆しています。

業界特化型ソフトウェアソリューションの台頭

産業特化型ソフトウェアソリューションは、日本のビジネスソフトウェアサービス市場においてますます特徴的な存在となっております。企業が固有の課題や要件に対応しようとする中、医療、金融、製造などの特定分野に特化したソフトウェアへの需要が高まっております。2025年には、産業特化型ソリューションがソフトウェア市場全体の約30%を占めると推定されております。この傾向は、汎用ソフトウェアの提供から、業務効率と効果性を高めるより専門的なアプリケーションへの移行を示しております。その結果、ビジネスソフトウェアサービス市場では、様々な産業の固有のニーズを満たすために設計されたニッチソリューションが急増する見込みです。

市場セグメントの洞察

日本ビジネスソフトウェアサービス市場セグメントの洞察

日本ビジネスソフトウェアサービス市場セグメントの洞察

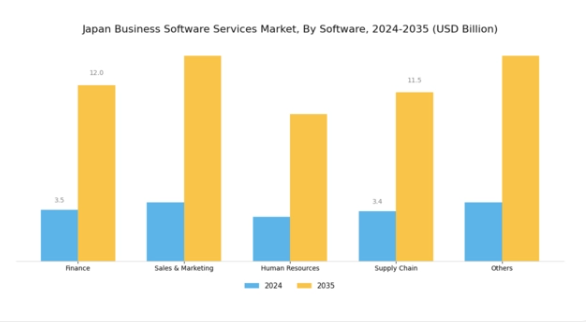

ビジネスソフトウェアサービス市場ソフトウェアの洞察

ビジネスソフトウェアサービス市場ソフトウェアの洞察

日本ビジネスソフトウェアサービス市場は、ソフトウェアセグメントにおける多様な提供内容によって特徴づけられており、このセグメントは、地域の様々な産業における業務効率の向上とデジタルトランスフォーメーションの推進に重要な役割を果たしています。このセグメントは、財務、営業・マーケティング、人事、サプライチェーンなど多岐にわたる領域を包含し、それぞれが市場全体に大きく貢献しています。

財務分野では、ソフトウェアソリューションがリアルタイム報告、コンプライアンス管理、財務分析を促進し、企業がより戦略的な意思決定のために先進技術を導入する原動力となっています。営業・マーケティングソフトウェアは、競争の激しい市場環境において顧客エンゲージメントの強化とマーケティング戦略の最適化を図るため、データ分析や顧客関係管理ツールの活用を求める企業が増えるにつれ、日本においてますます重要性を増しています。

人事ソリューションは、人材管理、給与計算、従業員エンゲージメントの支援に役立ちます。日本の高齢化と労働力減少を背景に、効率的な人材獲得と定着が企業の優先課題となる中、その重要性は高まっています。サプライチェーン分野では、可視性の向上と物流の最適化を実現するソフトウェアが活用され、日本の密集した都市環境やグローバルな供給網における効率維持に不可欠です。

さらに、「その他」カテゴリーには、人工知能や機械学習ベースのソリューションなど、ニッチなアプリケーションや新興技術が含まれており、これらは様々なビジネスプロセスに急速に統合されつつあります。これらの分野の重要性は、ソフトウェアソリューションが特定のビジネス課題の解決や業務効率化の推進にいかに貢献しているかを示しています。

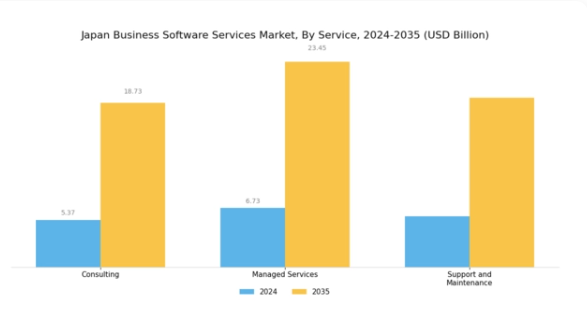

ビジネスソフトウェアサービス市場におけるサービスインサイト

ビジネスソフトウェアサービス市場におけるサービスインサイト

日本ビジネスソフトウェアサービス市場のサービス分野は、産業全体の成長と革新を推進する上で極めて重要な役割を担っております。この分野には、コンサルティング、マネージドサービス、サポートおよび保守といった様々な必須要素が含まれます。

コンサルティングサービスは、新技術の戦略的理解と導入を促進し、企業の効率性および生産性向上を可能とする点で特に重要です。マネージドサービスは、IT管理を外部委託することで組織が中核業務に集中できるよう支援し、業務の効率化とコスト削減を実現する上で極めて重要です。

サポートおよび保守サービスは、ソフトウェアアプリケーションの信頼性とパフォーマンスを保証し、競争の激しい日本市場における事業継続性にとって不可欠です。日本における急速なデジタルトランスフォーメーションと、クラウドベースのソリューションや基幹業務システム(ERP)への強い需要が相まって、サービスセグメントの拡大に大きく寄与しています。

これらの推進要因の相乗効果は、ソフトウェア分野における専門サービスを通じて多様なビジネスニーズに対応する包括的アプローチの重要性を浮き彫りにし、最終的に日本の技術的環境の向上につながります。

ビジネスソフトウェアサービス市場における企業規模の洞察

ビジネスソフトウェアサービス市場における企業規模の洞察

日本ビジネスソフトウェアサービス市場における企業規模のセグメンテーションは、市場動向の理解と多様な顧客ニーズへの対応において重要な役割を果たします。大企業は通常、大規模な事業規模と豊富なリソースを特徴とし、効率性向上とプロセス最適化のための先進的なソフトウェアソリューションの導入を推進します。ビジネスソフトウェアサービスへの多額の投資能力により、包括的なデジタルトランスフォーメーション戦略を可能とするため、市場を主導する傾向にあります。

一方、中小企業(SME)は経済成長への潜在的貢献がますます認識される活気あるセグメントを形成しています。中小企業はクラウドベースのサービスや手頃な価格のソフトウェアソリューションを活用し、競争力と業務の俊敏性を高めることで技術進歩に適応しています。政府のイノベーション推進策やITインフラ強化策に牽引される日本のデジタル化進展は、両セグメントにおける需要をさらに加速させています。

予算制約やリソース不足といった課題に直面しつつも、中小企業は効率性を促進するコラボレーションツールやソフトウェアを導入し、新たな成長機会を開拓しています。大企業と中小企業のこの均衡的なセグメンテーションは、日本ビジネスソフトウェアサービス市場内に存在する多様な嗜好、ニーズ、課題を示しています。

ビジネスソフトウェアサービス市場 エンドユーザー別規模インサイト

ビジネスソフトウェアサービス市場 エンドユーザー別規模インサイト

多様なエンドユーザーセクターに牽引される日本のビジネスソフトウェアサービス市場は、業界横断的に著しい成長と革新を示しています。航空宇宙・防衛分野では、高度なソフトウェアソリューションによる業務効率の向上とセキュリティ確保が重要な役割を担っています。同様に、金融セグメントでは、取引の効率化と顧客サービスの向上を実現する堅牢なソフトウェアアプリケーションの恩恵を受けています。

政府部門では、公共行政の改善と効率的なサービス提供のためにビジネスソフトウェアサービスの採用が拡大しています。医療分野では、患者ケアの向上と効果的なデータ管理に焦点を当てたソリューションが提供され、この重要な領域における技術の重要性が浮き彫りとなっています。

IT・通信産業は、通信ソフトウェアとデジタルサービスの急速な進歩により際立っています。製造業では、生産プロセスの最適化とサプライチェーン管理のためのソフトウェアを活用し、さらなる成長を促進しています。小売業界では、ソフトウェアを活用して顧客体験と在庫管理を強化し、電子商取引のトレンドを活かしています。

最後に、運輸業界ではソフトウェアサービスを通じた革新を継続し、物流および輸送管理システムを改善しています。全体として、各業界は業務効率を最大化し、変化する市場ニーズに対応することで、日本の経済構造における技術の重要性を強化しています。

主要プレイヤーと競争環境

日本のビジネスソフトウェアサービス市場は、急速な技術進歩と顧客ニーズの変化に牽引され、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、オラクル(アメリカ)、SAP(ドイツ)などの主要プレイヤーは、イノベーションとデジタルトランスフォーメーションを活用する戦略的ポジションを確立しています。マイクロソフト(アメリカ)はクラウドベースのソリューションに注力し、スケーラブルで安全なサービスへの需要増に対応するためAzureプラットフォームを強化しています。オラクル(アメリカ)はデータベース管理システムと基幹業務システム(ERP)ソリューションを重視し、AI機能の提供への統合を目指しています。SAP(ドイツ)は持続可能性とインテリジェントエンタープライズソリューションに注力しており、これはエコフレンドリーな取り組みという世界的な潮流に沿ったものです。これらの戦略が相まって、技術的進歩と顧客中心のソリューションを優先する競争環境が育まれています。

この市場における主要なビジネス戦略には、特定の地域ニーズに対応したソフトウェアソリューションのローカライズや、サービス提供を強化するためのサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、確立された大手企業と新興プレイヤーが混在しています。この分散化により多様な提供が可能となる一方、主要プレイヤーの影響力は依然として大きく、業界標準の設定やイノベーションの推進を担っています。

2025年10月、アメリカマイクロソフトは主要な日本の通信会社との重要な提携を発表し、クラウドサービスの強化を図りました。この協業は地域企業の接続性とデータセキュリティ向上を目的としており、同社が地域での事業拡大に注力していることを示しています。このような戦略的提携は、競争環境下での市場シェア獲得とサービス能力強化に不可欠です。

2025年9月、オラクル(アメリカ)は、日本市場向けに特化した新たなAI駆動型分析ツールを発表しました。これは企業がデータ駆動型の意思決定をより効率的に行うことを支援する設計となっており、先進技術を自社製品群に統合するオラクルの重点戦略を裏付けるものです。これにより、同社はデータ分析ソリューション分野のリーダーとしての地位を確立する可能性があります。このようなツールの導入は、顧客の採用率やロイヤルティに大きな影響を与える可能性があります。

2025年8月、SAP(ドイツ)は最新のサステナビリティ・イニシアチブを発表しました。これは企業のカーボンフットプリント追跡・削減を支援するソフトウェア・ソリューション群を含み、グローバルな持続可能性目標との整合性を図るとともに、ビジネスソフトウェアサービス市場における先進的なプロバイダーとしてのSAPの評判を高めるものです。この動きの戦略的重要性は、環境意識の高い顧客の獲得と競合他社との差別化に潜在的な可能性を秘めている点にあります。

2025年11月現在、ビジネスソフトウェアサービス市場の動向は、デジタル化、サステナビリティ、AI統合の影響を強く受けています。戦略的提携が競争環境を形作る傾向が強まり、企業は資源と専門知識を共有できるようになっています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、企業が絶えず変化する市場で競争優位性を維持するためには、継続的な適応と革新が不可欠であることを示唆しています。

日本ビジネスソフトウェアサービス市場の主要企業には以下が含まれます

産業動向

日本ビジネスソフトウェアサービス市場における最近の動向は、主要プレイヤーによる重要な動きを示しています。2022年10月、富士通はSAPとの協業を発表し、クラウドベースのビジネスソリューションを強化し、日本企業のデジタルトランスフォーメーション促進を目標としています。

一方、マイクロソフトはAzureクラウドサービスの拡大を進めており、2023年初頭時点でインフラの近代化を図る日本企業からの強い需要が見られます。合併活動も顕著で、2023年8月にはオラクルがAIソリューションに特化した国内ソフトウェアスタートアップの買収を完了し、競争の激しい日本市場での存在感強化を図っています。

KDDIとNECはIoTソリューション開発で積極的に連携しており、これは様々な分野における統合システムの需要増をさらに強調するものです。市場評価額の成長は顕著で、特にIBMや日立製作所などの企業は、革新に向けた研究開発への投資を際立たせています。

日本政府は技術進歩への支援を継続し、デジタル技術を導入する企業への優遇措置を提供しており、これにより産業横断的なソフトウェア・アズ・ア・サービス(SaaS)の採用が加速すると予想されます。過去数年間の主要な動向、特に注目すべき提携や戦略的投資は、日本のビジネスソフトウェアエコシステムを変革し、革新と成長に焦点を当てたダイナミックな環境を反映しています。

将来展望

日本のビジネスソフトウェアサービス市場の将来展望

日本のビジネスソフトウェアサービス市場は、デジタルトランスフォーメーションと自動化需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)12.49%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型顧客関係管理システムの開発。

- クラウドベースの基幹業務システム(ERP)ソリューションの拡大。

- ビジネスソフトウェアアプリケーションへのサイバーセキュリティ機能の統合。

2035年までに、市場は著しい成長と革新を反映し、堅調な状態にあると予想されます。

市場セグメンテーション

日本ビジネスソフトウェアサービス市場 エンドユーザー別展望

- 航空宇宙・防衛

- BFSI(銀行・金融・保険)

- 政府

- 医療

- IT・通信

- 製造業

- 小売業

- 運輸業

- その他

日本ビジネスソフトウェアサービス市場 サービス別展望

- コンサルティング

- マネージドサービス

- サポート・保守

日本ビジネスソフトウェアサービス市場 ソフトウェア別展望

- 財務

- 販売・マーケティング

- 人事

- サプライチェーン

- その他

日本ビジネスソフトウェアサービス市場 導入形態別展望

- クラウド

- オンプレミス

日本ビジネスソフトウェアサービス市場 企業規模別展望

- 大企業

- 中小企業

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データの三角測量

検証

セクションIII:定性分析

市場ダイナミクス

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

セクションIV:定量分析

情報通信技術(ICT)、ソフトウェア別(10億米ドル)

財務

営業・マーケティング

人事

サプライチェーン

その他

情報通信技術(ICT)、サービス別(10億米ドル)

コンサルティング

マネージドサービス

サポート・保守

情報通信技術(ICT)、導入形態別(10億米ドル)

クラウド

オンプレミス

情報通信技術(ICT)、企業規模別(10億米ドル)

大企業

中小企業

情報通信技術(ICT)、最終用途別(10億米ドル)

航空宇宙・防衛

BFSI(銀行・金融・保険)

政府

医療

IT・通信

製造

小売

運輸

その他

セクションV:競合分析

競合環境

概要

競合分析

市場シェア分析

情報技術分野における主要成長戦略

競合ベンチマーキング

情報技術分野における開発件数ベースの主要プレイヤー

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業概要

マイクロソフト(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

オラクル(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

SAP(ドイツ)

財務概要

提供製品主な動向

SWOT分析

主要戦略

セールスフォース(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

IBM(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

アドビ(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

インテュイット (アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

サービスナウ(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

アトラシアン(オーストラリア)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

ソフトウェア別日本市場分析

サービス別日本市場分析

導入形態別日本市場分析

企業規模別日本市場分析

エンドユーザー別日本市場分析

情報技術と通信技術(ICT)の主要購買基準

MRFRの調査プロセス

情報技術と通信技術(ICT)のDRO分析

推進要因の影響分析:情報技術と通信技術(ICT)

抑制要因の影響分析:情報技術と通信技術(ICT)

供給/バリューチェーン:情報通信技術

情報通信技術、ソフトウェア別、2024年(%シェア)

情報通信技術、ソフトウェア別、2024年から2035年(10億米ドル)

サービス別情報通信技術(ICT)、2024年(%シェア)

サービス別情報通信技術(ICT)、2024年から2035年(10億米ドル)

導入形態別情報通信技術(ICT)、2024年(%シェア)

情報技術(ICT)、導入形態別、2024年から2035年(10億米ドル)

情報技術(ICT)、企業規模別、2024年(シェア%)

情報技術(ICT)、企業規模別、2024年から2035年(10億米ドル)

情報技術(ICT)、最終用途別、2024年(シェア%)

情報技術と通信技術(ICT)、最終用途別、2024年から2035年(10億米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

ソフトウェア別、2025-2035年(10億米ドル)

サービス別、2025-2035年(10億米ドル)

導入形態別、2025-2035年(10億米ドル)

企業規模別、2025-2035年(10億米ドル)

エンドユース別、2025-2035年(10億米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携