❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のビルエネルギー管理システム市場規模は2024年に2億5046万米ドルと推定されております。

日本のビルエネルギー管理システム市場は、2025年の2億8405万米ドルから2035年までに10億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)13.4%を示すと予測されております。

主要市場動向とハイライト

日本のビルエネルギー管理システム市場は、技術進歩と規制支援を原動力として大幅な成長が見込まれています。

- スマート技術の統合により、日本のビルエネルギー管理システムの状況は変化しつつあります。

- 政府の取り組みや規制により、ビル運営におけるエネルギー効率と持続可能性がますます推進されています。

- 省エネに関する消費者の意識が高まっていることが、先進的なエネルギー管理ソリューションの需要を牽引しています。

- エネルギーコストの上昇と規制圧力の強化が、市場を前進させる主要な推進要因となっております。

主要企業

Schneider Electric (FR), Siemens (DE), Johnson Controls (US), Honeywell (US), Trane Technologies (IE), BuildingIQ (AU), GridPoint (US), EnerNOC (US), C3.ai (US)

日本におけるビルエネルギー管理システム市場の動向

ビルエネルギー管理システム市場は現在、エネルギー効率への重視の高まりを背景に顕著な変革期を迎えております。日本では政府が建物のエネルギー消費削減を目的とした様々な施策を実施しており、これにより先進的なエネルギー管理ソリューションへの需要が増大しております。これらのシステムはエネルギー使用量のリアルタイム監視・制御を可能とし、大幅なコスト削減と環境面でのメリットをもたらします。さらに、IoTデバイスや人工知能などのスマート技術の統合により、これらのシステムの機能性が向上し、建物所有者や管理者にとってより魅力的なものとなっています。政府の支援に加え、環境問題に対する消費者の意識の高まりも、エネルギー管理システムの導入を促進しています。企業は、持続可能性に関する国家目標に沿って、自社のカーボンフットプリント削減の重要性をますます認識しています。その結果、ビルエネルギー管理システム市場は継続的な成長が見込まれており、技術革新とユーザーフレンドリーなインターフェースへの注力がさらなる関心を喚起するでしょう。産業関係者が進化する規制や消費者の嗜好に適応し、最終的にはよりエネルギー効率の高い建築環境の実現に貢献していくことから、将来の展望は有望です。

スマート技術の統合

ビルエネルギー管理システム市場へのスマート技術の組み込みは、ますます一般的になりつつあります。IoTデバイスやAIアルゴリズムなどの革新技術がシステムの機能性を高め、より精密なエネルギー監視・管理を可能にしております。この傾向は、リアルタイムでエネルギー使用を最適化できる、より自動化・知能化されたソリューションへの移行を示唆しております。

政府の取り組みと規制

政府の政策と規制は、ビルエネルギー管理システム市場を形成する上で重要な役割を果たしております。日本では、エネルギー効率化を促進する様々な施策が、これらのシステムへの需要を牽引しております。厳しいエネルギー規制への対応が、建物所有者による先進的な管理ソリューションへの投資を促し、市場の成長を促進する見込みです。

消費者の意識と持続可能性

持続可能性と省エネルギーに対する消費者の意識が高まっています。この傾向は、企業が環境負荷の低減を図る中で、ビルエネルギー管理システム市場に影響を与えています。環境に優しいソリューションへの需要増加は、持続可能性というより広範な社会的目標に沿って、エネルギー管理システムの導入を推進する可能性が高いです。

日本のビルエネルギー管理システム市場を牽引する要因

エネルギーコストの上昇

日本におけるエネルギーコストの高騰が、ビルエネルギー管理システム市場ソリューションの需要を促進しております。エネルギー価格の上昇が続く中、企業や不動産所有者はエネルギー消費の最適化と運営費削減の方法をますます模索しております。ビルエネルギー管理システム市場は、エネルギー使用量のリアルタイム監視と分析を可能にするツールを提供し、より情報に基づいた意思決定を可能にします。2025年にはエネルギーコストが約15%上昇すると予測されており、組織は省エネルギー技術への投資を迫られています。この傾向は、長期的に大幅な節約につながるエネルギー管理システムに伴う経済的メリットへの認識が高まっていることを示しています。

持続可能性への注力

日本における持続可能性への関心の高まりは、ビルエネルギー管理システム市場の主要な推進要因です。消費者と企業の双方が環境意識を高める中、エネルギーの無駄を最小限に抑え、持続可能な取り組みを促進するソリューションへの需要が高まっています。2025年には、日本企業の70%が持続可能性への取り組みを優先すると推定され、エネルギー管理システムへの投資増加につながります。これらのシステムは、組織の環境負荷低減に貢献するだけでなく、社会的評価や競争力の向上にも寄与します。したがって、持続可能性への注目がビルエネルギー管理システム市場の成長を促進する可能性が高いです。

技術的進歩

技術的進歩は、ビルエネルギー管理システム市場を形成する上で重要な役割を果たしています。IoT、AI、機械学習における革新は、エネルギー管理システムの機能を強化し、より高度なデータ分析と予知保全を可能にしています。日本では、これらの技術の統合により、2026年までにシステムの効率性が最大30%向上すると予想されています。この改善は、エネルギー使用を最適化するだけでなく、持続可能性の目標達成にも貢献します。組織がインフラの近代化を推進するにつれ、高度なエネルギー管理ソリューションへの需要はさらに高まり、ビルエネルギー管理システム市場をさらに牽引していくでしょう。

規制圧力の強化

日本では、エネルギー効率と排出量削減に関する規制圧力が強まっており、ビルエネルギー管理システム市場に大きな影響を与えています。政府は、カーボンフットプリントの削減と持続可能な実践の促進を目的とした厳格な規制を実施しています。2025年までに、これらの規制への適合には商業ビルのエネルギー消費量を20%削減することが求められる見込みです。このような規制環境は、コンプライアンスの達成と運用効率の向上を可能にするエネルギー管理システムの導入を組織に促しています。その結果、企業は変化する規制要求を満たすソリューションを模索する中で、ビルエネルギー管理システム市場は成長の機運が高まっています。

再生可能エネルギー源の統合

日本において、再生可能エネルギー源を建物運営に統合する動きがますます広まっており、ビルエネルギー管理システム市場に大きな影響を与えています。国が再生可能エネルギー目標の達成を目指す中、太陽光、風力、その他の再生可能エネルギー源の利用を効果的に管理・最適化できるシステムへの需要が高まっています。2025年までに、再生可能エネルギーが日本の総エネルギー消費量の30%を占めると予測されています。この転換には、再生可能技術とシームレスに統合できる高度なエネルギー管理ソリューションが必要であり、それによりビルエネルギー管理システム市場の成長が促進されます。

市場セグメントの洞察

日本ビルエネルギー管理システム市場セグメントの洞察

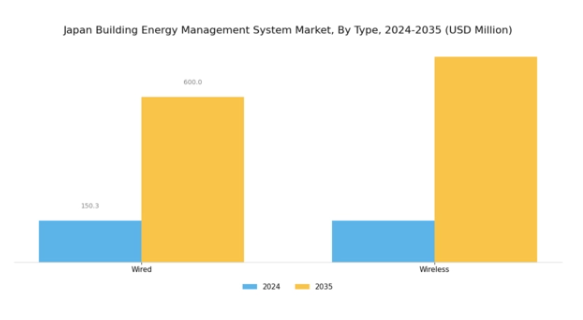

ビルエネルギー管理システム市場種類別洞察

日本ビルエネルギー管理システム市場は、建物におけるエネルギー消費の最適化と持続可能性の向上が急務であることから、著しい成長を遂げています。この市場は有線システムと無線システムに明確に区分されており、それぞれが日本国内の様々な分野に訴求する独自の利点を提供しています。

有線エネルギー管理システムは従来型で、信頼性と安全性の高い通信を提供しており、エネルギー使用量の広範な監視・制御を必要とする商業ビルに最適な選択肢です。その堅牢性から、性能と安定性が重要な大規模設置において好まれる傾向があります。一方、無線エネルギー管理システムは、柔軟性、設置の容易さ、拡張性により注目を集めています。

これらのシステムは、小規模な施設や改修中の建物において特に魅力的です。なぜなら、より侵襲性の低い設置方法が求められる場合が多いからです。また、日本におけるモノのインターネット(IoT)技術の普及拡大も、無線ソリューションの成長を後押ししています。無線ソリューションは、スマートビル技術との統合性を高め、リアルタイムデータ分析を可能にするためです。

日本が温室効果ガス排出削減とエネルギー効率向上に取り組む中、ビルエネルギー管理システム市場は極めて重要です。グリーンテクノロジーと省エネルギーを促進する政府の施策や政策が、有線・無線システム双方の需要を牽引しています。

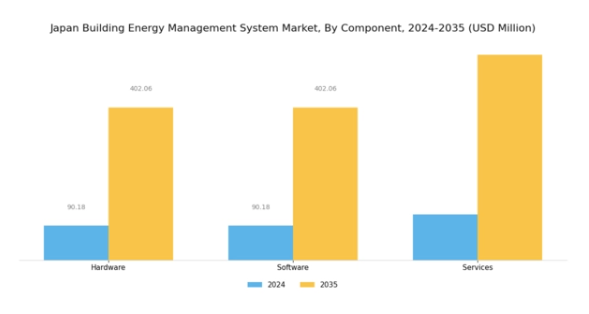

ビルエネルギー管理システム市場における構成要素の分析

日本ビルエネルギー管理システム市場における構成要素セグメントは、地域全体のエネルギー管理ソリューションの効率性と有効性に不可欠です。このセグメントは主にハードウェア、ソフトウェア、サービスの3領域で構成され、それぞれが建物のエネルギー消費最適化において重要な役割を果たします。センサーや制御システムなどのハードウェアコンポーネントは、エネルギー使用量のリアルタイム監視と管理に不可欠です。

一方、ソフトウェアソリューションはデータ分析を可能にし、予知保全や異なるビルシステム間の相互運用性といった高度な機能を実現します。設置、サポート、コンサルティングを含むサービスは、エネルギー管理システムのシームレスな統合と継続的な最適化を保証することで、価値提案をさらに強化します。

日本におけるスマートビルの普及と持続可能性への関心の高まりは、これらの構成要素の著しい進歩を促し、エネルギー効率の向上と運用コストの削減を推進しています。

日本の規制枠組みが省エネルギーとCO2削減に引き続き重点を置く中、コンポーネント分野は、様々な建築タイプのニーズに合わせた革新的で信頼性が高く拡張性のあるエネルギー管理ソリューションへの需要増に対応し、市場をリードする好位置にあります。

ビルエネルギー管理システム市場 アプリケーションインサイト

日本ビルエネルギー管理システム市場のアプリケーション分野は、様々なセクターにおけるエネルギー効率の向上に重要な役割を果たしております。暖房・換気・空調(HVAC)と非HVACアプリケーションの両方に重点を置くこの分野は、建物のエネルギー消費量と運用コストの削減に不可欠です。HVACシステムは室内環境管理に不可欠であり、快適性と省エネルギーに貢献するため、市場を支配しております。

日本の厳格なエネルギー規制や持続可能性目標に後押しされ、先進的なHVAC技術の採用が拡大していることは、市場全体におけるその重要性を示しています。照明やセキュリティシステムを含む非HVACアプリケーションも、エネルギー使用の最適化と施設全体のパフォーマンス向上に不可欠であるため、かなりのシェアを占めています。スマートビル技術やIoT統合への関心の高まりは、この分野におけるイノベーションを促進し、市場のさらなる成長を後押ししています。

日本政府が持続可能性と省エネルギー施策を重視する中、アプリケーション分野は温室効果ガス排出削減と全国的なエネルギー効率向上を目指す国家目標に沿い、大きな恩恵を受ける立場にあります。このカテゴリーの市場成長は、技術進歩と消費者・企業双方における環境影響への意識高まりによって支えられています。

主要プレイヤーと競争環境

日本のビルエネルギー管理システム市場は、エネルギー効率化への需要増加と持続可能性に関する規制圧力に牽引され、ダイナミックな競争環境が特徴です。シュナイダーエレクトリック(フランス)、シーメンス(ドイツ)、ジョンソンコントロールズ(アメリカ)などの主要プレイヤーは、戦略的なイノベーションとパートナーシップを通じて市場形成に積極的に取り組んでいます。シュナイダーエレクトリック(フランス)はデジタルトランスフォーメーションと持続可能性を重視し、エネルギー効率向上のためのIoTソリューション統合に注力しています。シーメンス(ドイツ)は強固な技術基盤を活かし高度な分析能力の開発を進め、ジョンソンコントロールズ(アメリカ)はエネルギー消費を最適化するスマートビルディング技術に注力しています。これらの戦略が相まって、イノベーションと市場ニーズへの迅速な対応を優先する競争環境が醸成されています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場動向に影響力を及ぼしています。この分散化により多様なソリューションが提供され、様々な顧客ニーズに対応しつつ、既存企業と新興企業間の健全な競争が促進されています。

2025年10月、シュナイダーエレクトリック(フランス)は、都市部のエネルギー管理強化を目的としたスマートグリッドソリューション開発に向け、日本の主要電力会社との提携を発表いたしました。この協業は、日本の炭素排出削減とエネルギーレジリエンス向上への取り組みと合致する戦略的に重要なものです。シュナイダーのエネルギー管理技術と電力会社の現地知見を融合させることで、本取り組みは日本の将来のスマートシティプロジェクトにおける基準となる可能性を秘めております。

2025年9月、シーメンス(ドイツ)は日本の商業ビル向けに特化した新たなクラウドベースのエネルギー管理プラットフォームを立ち上げました。このプラットフォームはAI駆動型分析を統合し、エネルギー消費パターンのリアルタイムな洞察を提供します。本プラットフォームの導入は、運用効率の向上だけでなく、ビル所有者の持続可能性目標達成を支援する点で極めて重要であり、シーメンスのエネルギー管理分野におけるリーダーとしての地位を強化するものです。

2025年8月、ジョンソンコントロールズ(アメリカ)は、再生可能エネルギーソリューションを専門とする現地のエネルギー管理企業を買収し、日本での事業拡大を図りました。この買収は、成長著しい再生可能エネルギー分野において、提供サービスの多様化と能力強化を目指す同社の戦略を示すものです。現地の専門知識を統合することで、日本の顧客の進化するニーズに応える包括的なエネルギーソリューションの提供を目指しています。

2025年11月現在、ビルエネルギー管理システム市場の競争動向は、デジタル化、持続可能性への取り組み、AI技術の統合によって大きく影響を受けています。主要プレイヤー間の戦略的提携が市場構造を形作りつつあり、イノベーションと協業ソリューションを促進しています。今後、競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、持続可能なソリューション提供能力への焦点移行が進む見込みです。この変化は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を浮き彫りにしています。

日本ビルエネルギー管理システム市場の主要企業には以下が含まれます

将来展望

日本ビルエネルギー管理システム市場の将来展望

日本のビルエネルギー管理システム市場は、技術進歩と規制支援を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.41%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 予測保全のためのAI駆動型分析の統合

- クラウドベースのエネルギー管理プラットフォームの開発

- スマートビル改修サービスへの展開

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本ビルエネルギー管理システム市場 種類別見通し

- 有線

- 無線

日本ビルエネルギー管理システム市場 コンポーネント別見通し

- ハードウェア

- ソフトウェア

- サービス

日本ビルエネルギー管理システム市場 用途別見通し

- HVAC

- 非HVAC

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクション II:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 情報通信技術、種類別(百万米ドル)

4.1.1 有線

4.1.2 無線

4.2 情報通信技術、コンポーネント別(百万米ドル)

4.2.1 ハードウェア

4.2.2 ソフトウェア

4.2.3 サービス

4.3 情報通信技術、アプリケーション別(百万米ドル)

4.3.1 HVAC

4.3.2 非HVAC 5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シュナイダーエレクトリック(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シーメンス(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ジョンソンコントロールズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ハネウェル(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 トレーン・テクノロジーズ(アイルランド)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ビルディングアイキュー(オーストラリア)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 GridPoint(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 EnerNOC(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 C3.ai(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場における構成要素別分析

6.4 日本市場における用途別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術(ICT)、種類別、2024年(%シェア)

6.12 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.13 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.14 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、用途別、2024年(%シェア)

6.16 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 構成部品別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携