❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

Verified Market Research によりますと、以下の推進要因と動向が日本のバイオ医薬品市場を形成しております。

高齢化人口動態 – 65歳以上が人口の28%を超える日本の超高齢社会は、がん、糖尿病、心血管疾患などの加齢関連疾患を治療するバイオ医薬品に対する大きな需要を生み出しております。

政府の医療施策 – 日本の医療デジタル化政策および再生医療促進法はバイオ医薬品の導入を加速させており、政府の10年薬物発見戦略は国内のイノベーションを支援しています。

日本バイオ医薬品市場レポート概要

- 2024年の市場規模: 235億米ドル

- 2032年の市場規模: 358億米ドル

- CAGR(2025年~2032年): 4.56%

- 主要セグメント:

- 疾患別用途: 腫瘍学および免疫学が主導的地位を占め、心血管疾患および神経疾患が堅調な成長を示しています

- 薬剤の種類: 独自ブランド医薬品がバイオシミラーを上回り市場をリード

- 剤形: 生物学的製剤の需要に牽引され、注射剤(静脈内・筋肉内・皮下)が最大のセグメント

- 分子の種類: モノクローナル抗体とワクチンが主導、インスリンは着実な成長

- 販売チャネル: 小売薬局が流通の大半を占める一方、非小売チャネルが拡大傾向

- 医薬品開発: 大手企業は自社開発を優先する一方、専門分野では外部委託が増加

- 処方種類: 処方薬が主流で、OTCバイオ医薬品の浸透は限定的

- 投与経路: 注射による投与が必要な複雑な生物学的製剤のため、非経口経路(静脈内、筋肉内、皮下)が主導

- 主要な成長要因: 日本の急速な高齢化が、腫瘍学、希少疾患、慢性疾患管理における革新的治療法の需要を牽引。

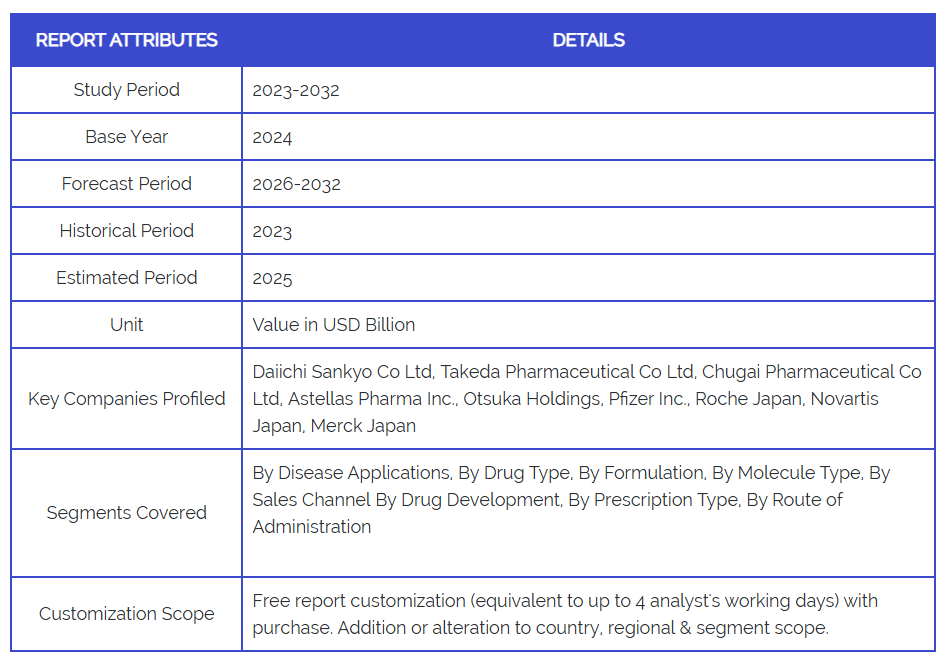

- 主要企業:第一三共株式会社、武田薬品工業株式会社、中外製薬株式会社、アステラス製薬株式会社、大塚ホールディングス株式会社、ファイザー株式会社、ロシュ・ジャパン株式会社、ノバルティスファーマ株式会社、メルク・ジャパン株式会社

日本バイオ医薬品市場の推進要因と動向

- 規制環境の改善 – PMDA(医薬品医療機器総合機構)の承認プロセスの効率化と国際基準への整合により、安全基準を維持しつつ新規バイオ医薬品の市場投入までの時間を短縮しています。

- 精密医薬品の進展 – 個別化治療とコンパニオン診断の普及拡大が、特にがん領域や希少疾患分野における標的バイオ医薬品の需要を牽引しています。

- 戦略的提携とM&A – 日本企業とグローバルバイオ医薬品リーダー企業との連携強化により、研究開発能力が向上し、革新的治療法の市場アクセスが加速しています。

日本のバイオ医薬品産業における制約と課題

- 厳格な規制遵守 – 複雑な規制要件と長期化する承認プロセスにより、開発コストが増加し、新規バイオ医薬品の市場参入が遅延しています。

- 医療コスト抑制 – 薬価引き下げや後発医薬品の促進を通じた医療コスト抑制を求める政府の圧力により、革新的バイオ医薬品のプレミアム価格設定が制限されます。

- 製造能力の制約 – 国内のバイオ製造インフラが限られているため、サプライチェーンのボトルネックが生じ、海外生産施設への依存度が高まっています。

- 熟練労働力の不足 – バイオテクノロジーや規制関連業務における専門人材の不足が、バイオ医薬品分野におけるイノベーションと業務効率の妨げとなっています。

- 市場参入障壁 – 規制当局の承認を得ているにもかかわらず、保守的な処方慣行と複雑な償還制度が新規バイオ医薬品の採用を遅らせています。

日本バイオ医薬品市場 セグメント分析

疾患別用途:

- 感染症

- 腫瘍学

- 血液疾患

- 神経疾患

- 免疫学

- 代謝疾患

- 心血管疾患

腫瘍学分野は、日本における高い癌発生率と革新的癌治療に対する政府支援を背景に最大のセグメントを占めます。高齢化人口を背景に、免疫学および循環器疾患分野がそれに続きます。神経疾患分野は、アルツハイマー病およびパーキンソン病治療への注目の高まりにより急速な成長を示しています。代謝性疾患分野は糖尿病有病率に支えられ着実な成長を維持する一方、感染症分野はCOVID-19以降、重要性を増しています。

薬剤の種類別:

- バイオシミラー

- 独自開発品(ブランド品)

独自開発のブランド医薬品が市場を支配しており、日本企業と多国籍企業は強力な特許ポートフォリオを維持しています。医師の先発医薬品への選好や保守的な処方慣行により、バイオシミラーの導入は欧米市場に比べて遅れています。しかし、政府の医療費抑制策により、特に費用対効果を優先する調達判断が行われる病院環境において、バイオシミラーの受容が徐々に進んでいます。

剤形別:

- 吸入剤/点鼻薬、

- 注射剤(静脈内、筋肉内、皮下)

バイオ医薬品の特性上、非経口投与が必要なため、注射剤が市場をリードしております。慢性疾患管理では皮下・筋肉注射が主流である一方、急性期治療やがん治療では静脈内投与が好まれます。吸入剤および点鼻薬は呼吸器系・神経系疾患への応用で成長の可能性を示していますが、市場規模は比較的小さくなっています。

分子の種類別:

- インターフェロン

- インスリン

- ワクチン

- モノクローナル抗体

- 成長・凝固因子

- エリスロポエチン

- ホルモン

モノクローナル抗体は、がん治療および自己免疫疾患への応用により、最も急速に成長している分野です。ワクチンはパンデミック対策の取り組みを受けて大きな注目を集めました。インスリンは糖尿病の有病率により安定した需要を維持しており、成長因子およびエリスロポエチンは特殊な治療分野で活用されています。インターフェロンの使用は新たな治療法の登場により減少傾向にありますが、特定の疾患では依然として重要な役割を果たしています。

販売チャネル別:

- 小売薬局

- 非小売

慢性疾患管理や外来治療では小売薬局が流通を主導しています。専門的な取り扱いと投与を必要とする複雑なバイオ医薬品により、病院や専門クリニックを含む非小売チャネルが成長しています。病院薬局はがん治療や希少疾患治療で重要な役割を果たし、患者支援サービスを必要とする高コスト生物学的製剤向けに専門薬局が台頭しています。

医薬品開発形態別:

- 外部委託

- 自社開発

主要な日本の製薬企業では、中核技術と知的財産の管理を維持するため、自社開発が依然として好まれています。しかし、細胞・遺伝子治療など外部専門知識が必要な特殊分野では外部委託が増加しています。CRO(医薬品開発業務受託機関)やCMO(医薬品製造受託機関)は、国内外のバイオ医薬品開発を支援するため、その存在感を拡大しています。

処方種類別:

- 処方医薬品

- 一般用医薬品(OTC)

医療監督を必要とするバイオ医薬品の複雑性から、処方医薬品が主流です。一般用バイオ医薬品は特定のワクチンや簡易バイオ製剤など限定的なカテゴリーに留まっています。規制上の制約や安全性の観点から、バイオ医薬品の一般用医薬品への展開は限定的ですが、バイオシミラーホルモン剤や成長因子製剤の一部は将来的に一般用医薬品としての承認を得る可能性があります。

投与経路別:

- 吸入・鼻腔投与

- 非経口投与(静脈内・筋肉内・皮下)

非経口投与が主流であり、慢性疾患管理では患者の利便性と服薬順守率向上の観点から皮下注射が好まれます。急性期治療やがん治療では静脈内投与が不可欠です。呼吸器疾患や神経疾患では吸入・鼻腔投与が有望視されていますが、専用の投与装置と患者教育が必要です。

日本のバイオ医薬品産業の地域別分析

- 首都圏は、医療施設・研究機関の集中、医療支出の高い富裕層人口を背景に、バイオ医薬品消費を牽引しております。革新的ながん治療や希少疾患治療に対する需要が特に顕著です。

- 大阪・関西圏は、主要な製造施設や研究センターを有し、バイオ医薬品分野で活発な活動を示しております。治療領域全体で需要が均衡しており、特に代謝・循環器治療分野に強みがあります。

- 名古屋・中部地域では、産業基盤と高齢化人口を背景にバイオ医薬品の採用が拡大しています。免疫学および神経疾患治療に対する需要が増加傾向にあります。

- 地方地域では、医療インフラの不足や医師不足によりバイオ医薬品へのアクセスに課題があります。しかしながら、遠隔医療の取り組みや地域医療ネットワークの構築により、専門治療へのアクセスが改善されつつあります。

- 北部地域(北海道・東北)では、特定の遺伝性疾患や季節性健康問題の有病率が高いなど、独特の需要パターンが見られます。これらの地域では、個別化医療や希少疾患治療への関心が高まっています。

日本バイオ医薬品市場レポートにおける主要企業

-

- 第一三共株式会社 – 時価総額で日本最大の製薬企業。抗がん剤と循環器疾患を重点領域とし、強力なADC(抗体薬物複合体)パイプラインを有します。

- 中外製薬株式会社 – 主要企業で時価総額が大きく、抗がん剤、神経科学、消化器疾患を専門とし、グローバル事業を展開しています。

- 武田薬品工業株式会社 – アジア第3位の製薬企業。抗がん剤、希少疾患治療、神経科学、消化器疾患を専門としています。

- 大日本住友製薬株式会社 – 主要企業で時価総額が大きく、抗がん剤、神経科学、消化器疾患を専門としています。グローバル事業を展開しています。

大日本住友製薬株式会社 – 主要企業で時価総額が大きく、抗がん剤

- 武田薬品工業株式会社 – アジア第3位の製薬企業。がん治療、希少疾患、神経科学、消化器疾患を専門とし、グローバルに事業を展開しています。

- 中外製薬株式会社 – 主要企業であり、高い時価総額を有します。ロシュとの提携を通じたがん治療および自己免疫疾患治療で知られています。

- アステラス製薬株式会社 – 日本を代表する製薬企業。泌尿器科、がん治療、免疫学に注力し、再生医療分野でも強みを有しています。

- 大塚ホールディングス – 医薬品部門と栄養補助食品部門を擁する多角的な医療企業。精神保健および循環器治療分野に強みを有します。

- ファイザージャパン – 1953年に東京で設立。バイオ医薬品部門とアップジョン事業部門を通じ、包括的な治療ポートフォリオを展開しております。

- ロシュジャパン – スイスの多国籍企業の子会社。がん治療と診断分野をリードし、個別化医療に重点を置いております。

- ノバルティスジャパン – スイスの製薬大手が日本で行う事業。がん治療、神経科学、眼科領域に注力し、革新的な薬剤送達システムを有しております。

- メルクジャパン – ドイツの製薬会社が日本で行う事業。不妊治療、内分泌学、がん治療を専門とし、バイオシミラー製品のポートフォリオを拡大しております。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本バイオ医薬品市場(疾患別)

• 感染症

• 腫瘍学

• 血液疾患

• 神経疾患

• 免疫学

• 代謝疾患

• 心血管疾患

5. 日本バイオ医薬品市場、薬剤の種類別

• バイオシミラー

• 独自開発品(ブランド品)

6. 日本バイオ医薬品市場、剤形別

• 吸入剤/点鼻薬

• 注射剤(静脈内、筋肉内、皮下)

7. 日本バイオ医薬品市場、分子の種類別

• インターフェロン

• インスリン

• ワクチン

• モノクローナル抗体

• 成長因子および凝固因子

• エリスロポエチン

• ホルモン

8. 日本バイオ医薬品市場、販売チャネル別

• 小売薬局

• 非小売

9. 日本バイオ医薬品市場、医薬品開発別

• アウトソーシング

• 自社開発

10. 日本バイオ医薬品市場、処方タイプ別

• 処方医薬品

• 一般用医薬品(OTC)

11. 日本バイオ医薬品市場、投与経路別

• 吸入・鼻腔投与

• 注射剤(静脈内、筋肉内、皮下)

12. 地域別分析

• 日本

13. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19の市場への影響

14. 競争環境

• 主要企業

• 市場シェア分析

15. 企業プロファイル

• Daiichi Sankyo Co Ltd

• Takeda Pharmaceutical Co Ltd

• Chugai Pharmaceutical Co Ltd

• Astellas Pharma Inc

• Otsuka Holdings

• Pfizer Inc

• Roche Japan

• Novartis Japan

• Merck Japan

16. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

17. 付録

• 略語一覧

• 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖