❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の生体インピーダンス分析装置市場規模は2024年に1,359万米ドルと推定されております。

日本の生体インピーダンス分析装置市場は、2025年の1,502万米ドルから2035年までに4,078万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.5%を示すと予測されております。

主要な市場動向とハイライト

日本の生体電気インピーダンス分析装置市場は、技術進歩と健康意識の高まりを背景に堅調な成長を遂げております。

- 技術進歩により、生体電気インピーダンス分析装置の精度と効率性が向上しております。

- 生体電気インピーダンス技術と遠隔医療ソリューションの統合が、医療提供者の間で注目を集めております。

- 予防医療の取り組みが、臨床現場や健康増進施設における生体電気インピーダンス分析装置の需要を牽引しております。

- 健康意識の高まりと高齢化が、日本市場成長の主要な推進要因となっております。

主要企業

InBody (KR), Tanita (JP), Bodystat (GB), seca (DE), Omron (JP), Fresenius Kabi (DE), Xitron Technologies (US), Bioelectrical Impedance Analysis (US)

日本の生体電気インピーダンス分析装置市場の動向

生体電気インピーダンス分析装置市場は現在、健康意識の高まりと生活習慣病の増加を背景に顕著な成長を遂げております。日本では、医療従事者やフィットネス愛好家が健康指標を監視する信頼性の高い手段を求める中、非侵襲的で正確な体組成分析ツールへの需要が増加しております。この傾向は、生体電気インピーダンス装置の精度と使いやすさを向上させる技術の進歩によってさらに後押しされております。その結果、メーカーはイノベーションに注力し、多様な消費者ニーズに応えるより高度な分析装置の開発が進んでいます。さらに、遠隔医療プラットフォームへの生体インピーダンス分析装置の統合がますます一般的になりつつあります。この変化は、個人が自宅で便利に健康指標を追跡できる遠隔医療モニタリングへの広範な傾向を反映しています。日本政府はデジタルヘルス施策を推進しており、これがこれらの装置の採用をさらに後押しする可能性があります。したがって、生体インピーダンス分析装置市場は、進化する医療環境に沿ったユーザーフレンドリーな設計と機能強化に重点を置き、継続的な拡大が見込まれます。

技術的進歩

生体インピーダンス技術における最近の革新は、体組成分析の精度と効率性を高めています。メーカーは、医療専門家と消費者の双方にとってより利用しやすい、改良されたアルゴリズムとユーザーインターフェースを備えた装置を開発しています。

遠隔医療との統合

日本における遠隔医療サービスの普及拡大が、生体インピーダンス分析装置の需要を牽引しております。これらの装置は遠隔モニタリングシステムに統合され、ユーザーが健康指標を便利かつ効果的に追跡することを可能にしております。

予防医療への注力

日本において予防医療への関心が高まっており、健康問題の早期発見を促進するツールへの関心が集まっております。生体インピーダンス分析装置は、健康意識の向上と積極的な健康管理の促進における役割が認識されつつあります。

日本の生体電気インピーダンス分析装置市場の推進要因

高齢化

日本における高齢化社会への人口動態の変化は、生体電気インピーダンス分析装置市場に大きな影響を与えています。65歳以上の人口が相当数を占める中、加齢に伴う健康状態の管理を支援できる医療モニタリングソリューションへのニーズが高まっています。生体電気インピーダンス分析装置は、高齢者ケアに不可欠な体組成に関する貴重な知見を提供します。医療提供者や介護者が高齢者の健康状態を効果的に監視する手段を求める中、市場では需要の急増が見込まれます。高齢化社会に対応した個別化された健康ソリューションの必要性から、2025年までに市場は20%拡大する可能性があります。

高まる健康意識

日本国民の健康とウェルネスに対する意識の高まりが、生体インピーダンス分析装置市場の成長を牽引しております。個人の体組成や総合的な健康状態への関心が高まるにつれ、正確かつ非侵襲的な測定ツールへの需要が増加しております。この傾向は、生活習慣病が蔓延する都市部で特に顕著です。消費者が自身の健康指標を監視する信頼性の高い機器を求める中、生体インピーダンス分析装置市場はこの変化の恩恵を受けると予想されます。2025年には市場は約15%の成長が見込まれております。これは予防医療や個人健康管理への関心の高まりを反映したものです。

機器の技術革新

生体インピーダンス技術の革新が、生体インピーダンス分析装置市場の成長を推進しております。Bluetooth接続機能、モバイルアプリ連携、測定精度向上といった先進機能の導入が、消費者と医療専門家の双方を惹きつけております。これらの技術的進歩により、データの追跡や分析が容易になり、ユーザーがこれらのデバイスを採用する魅力が高まっています。日本では、市場がスマートヘルスデバイスへと移行する中で、生体インピーダンス分析装置が最前線に立っています。消費者が技術的に高度な医療モニタリングソリューションをますます好むようになるにつれ、2025年までに市場の予測成長率は約18%と見込まれています。

健康増進のための政府施策

日本政府は健康増進施策を積極的に推進しており、これが生体電気インピーダンス分析装置市場に好影響を与えています。定期的な健康診断や予防医療を促進するプログラムは、生体電気インピーダンス技術の普及に適した環境を整えています。医療モニタリング機器への補助金や支援を提供することで、政府は健康意識の文化を育んでいます。この取り組みにより市場環境が向上し、2025年までに約12%の成長が見込まれています。より多くの方々が積極的な健康管理を求める中、生体電気インピーダンス分析装置市場はこうした支援政策の恩恵を受ける見込みです。

フィットネス・ウェルネス分野での導入拡大

日本のフィットネス・ウェルネス分野では生体電気インピーダンス分析装置の導入が拡大しており、市場の成長に寄与しています。フィットネス愛好家や専門家が体組成分析の重要性を認識するにつれ、これらの装置への需要が高まっています。ジム、ウェルネスセンター、パーソナルトレーナーは、バイオインピーダンス技術をサービスに組み込み、クライアントに詳細な健康情報を提供しています。この傾向は継続すると見込まれ、2025年までに市場は14%の成長が見込まれています。フィットネスとウェルネスが日本のライフスタイルに不可欠な要素となる中、バイオインピーダンス分析装置市場は成長を続ける見込みです。

市場セグメントの洞察

種類別:マルチ周波数(最大シェア)対 単一周波数(最速成長)

日本の生体インピーダンス分析装置市場では、マルチ周波数セグメントが体組成分析における汎用性と精度の高さから最大のシェアを占めています。このセグメントは、健康管理とウェルネスへの意識の高まりから恩恵を受け、臨床現場と家庭環境の両方で採用が増加しています。一方、単一周波数セグメントはシェアこそ小さいものの、簡便性とコスト効率が優先される特定用途に対応しているため、急速な成長を遂げています。単一周波数セグメントの成長は、技術の進歩と個人向け医療モニタリングソリューションへの関心の高まりによって牽引されています。消費者は、多周波数オプションの複雑さなしに信頼性の高い体組成測定値を提供するデバイスをますます求めています。この傾向に加え、国民の健康意識の高まりが相まって、メーカーが需要に応えるための技術革新を進めることで、このセグメントの急速な拡大が促進されると予想されます。

技術:マルチ周波数(主流)対 シングル周波数(新興)

日本の生体電気インピーダンス分析装置市場におけるマルチ周波数技術は、体組成に関する詳細な知見を提供する優れた能力で知られており、医療専門家と消費者の双方において主流の選択肢となっています。体脂肪量、筋肉量、全身水分量を含む包括的な分析を可能にし、正確な健康評価に不可欠です。一方、単一周波数技術は新興ながら、そのユーザーフレンドリーな性質と低コストにより、医療モニタリングのためのシンプルな指標を求める幅広い消費者層に支持されつつあります。市場が進化する中、両技術は共存し、それぞれが異なるユーザーニーズに応えつつ、生体インピーダンス分析ソリューション全体の成長と革新に貢献することが期待されています。

測定方式別:有線生体インピーダンス(最大シェア)対無線生体インピーダンス(最速成長)

日本の生体インピーダンス分析装置市場における方式別セグメントでは、有線生体インピーダンス技術が最大のシェアを占めております。これは臨床現場における確固たる地位と信頼性が評価された結果です。この従来型アプローチは、様々な健康評価における精度と有効性から依然として支持され、医療応用における長い歴史により市場の大部分を占めております。一方、無線式生体インピーダンス技術は、ユーザーの利便性と運用効率を高める技術進歩により、急速に普及が進んでおります。このセグメントの成長は、携帯性と使いやすさを兼ね備えた医療モニタリングソリューションへの需要高まりを反映しており、消費者と医療提供者の双方に支持されております。日本における生体インピーダンス分析装置市場の成長傾向は、無線式生体インピーダンスへの確かな移行を示しており、これが最も急速に成長している方式として台頭してまいりました。この変化は、医療従事者が患者の健康指標を容易に追跡できる遠隔医療サービスや遠隔患者モニタリングソリューションへの選好が高まっていることに起因します。さらに、急速に進化する技術環境と個人用健康機器の普及拡大が、この移行を後押ししています。医療が進化し、革新的な健康管理ソリューションへの需要が高まる中、ワイヤレス生体インピーダンスは市場における影響力をさらに拡大していくでしょう。

測定方式:有線式生体インピーダンス(主流)対無線式生体インピーダンス(新興)

有線式生体インピーダンス分析装置は、日本市場において主流の測定方式であり、様々な医療評価における精度で知られています。これらの装置は、正確性と信頼性が最優先される臨床環境で広く受け入れられており、一貫した結果を提供することで医療従事者の情報に基づいた意思決定を支援します。一方、ワイヤレス生体インピーダンスは、携帯性と利便性を求める消費者の進化するニーズに応える技術を備えた新興トレンドです。この方式は使いやすさが特徴であり、ユーザーがより柔軟な方法で評価を実施できるため、在宅医療モニタリングにおける魅力を拡大しています。両方式とも健康管理への全体的な関与を高め、包括的なウェルネスアプローチに貢献します。

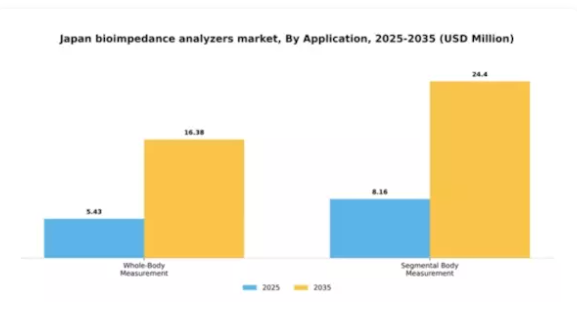

用途別:全身測定(最大)対 分節別身体測定(最速成長)

全身測定は、日本における生体インピーダンス分析装置市場において主要セグメントとしての地位を確立し、市場シェアの大部分を占めています。その優位性は、身体組成の包括的な評価を提供する総合性に起因しており、様々な健康・フィットネス環境で好まれる選択肢となっています。一方、部位別体組成測定は急速に注目を集めており、市場で最も成長が著しい分野として認識されています。この分野の成長は、特定部位の脂肪減少や筋肉増強に関する消費者の意識向上、および個別化された医療モニタリングソリューションの増加に牽引されており、臨床現場と家庭環境の両方で採用が進んでいます。

全身測定(主流)対 部位別体組成測定 (新興)

全身測定は、脂肪量、筋肉量、水分量を含む個人の体組成を包括的に把握できる点が特徴です。フィットネスセンター、医療施設、ウェルネスプログラムなど幅広い用途で利用されているため、現在も主流の地位を維持しています。一方、部位別測定は日本の生体インピーダンス分析装置市場において新興セグメントであり、特定の身体部位に焦点を当てるため、ターゲットを絞った評価を求めるユーザーに魅力的です。個人の健康意識が高まるにつれ、部位別レベルでの正確かつ詳細な体組成分析への需要が増加しており、この分野は今後の成長が見込まれています。

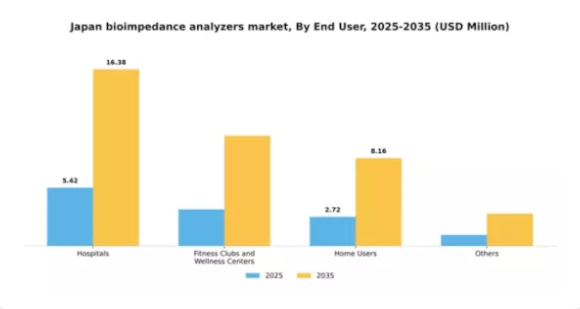

エンドユーザー別:病院(最大)対 フィットネスクラブ・ウェルネスセンター(最も成長が速い)

日本の生体電気インピーダンス分析装置市場において、エンドユーザー別の市場シェア分布を見ると、病院が依然として主要セグメントであり、精密な医療診断需要の増加により市場の大部分を占めています。一方、フィットネスクラブやウェルネスセンターは急速に人気を集めており、サービス拡充のために先進的な医療モニタリング技術を導入する施設が増える中、新興セグメントとしてシェアを拡大しています。エンドユーザーセグメントの成長傾向は、一般市民の健康・フィットネス意識の高まりを浮き彫りにしており、病院とフィットネスセンター双方の需要を牽引しています。在宅健康管理の推進も家庭ユーザー層の成長に大きく寄与し、市場構造の多様化をさらに促進しています。フィットネス産業が進化する中、技術への投資はこれらのセグメント全体で成長を継続的に促進していくでしょう。

病院(主流)対 フィットネスクラブ・ウェルネスセンター(新興)

日本の生体インピーダンス分析装置市場において、病院は主流セグメントを占めております。正確な体組成分析を通じた患者ケアの向上に向け、最先端技術を活用していることが背景です。これらの機関では診断ツールの精度と信頼性が最優先されるため、導入率が堅調に推移しております。一方、フィットネスクラブやウェルネスセンターは、若年層や健康志向の顧客層を獲得する重要なセグメントとして台頭しています。競争環境の中で差別化を図るため、これらの施設ではサービス構成に生体電気インピーダンス分析装置を組み込み、個別化されたフィットネスプログラムやウェルネスプログラムを推進する傾向が強まっています。この動向により、広範な健康管理エコシステムにおける重要なステークホルダーとしての地位を確立しつつあります。

主要企業と競争環境

日本の生体電気インピーダンス分析装置市場は、イノベーションと戦略的提携によって形成される競争環境が特徴的です。InBody(韓国)、タニタ(日本)、オムロン(日本)といった主要企業が最前線に立ち、技術的専門性を活かして製品ラインの強化を図っています。InBody(韓国)は継続的なイノベーション、特に臨床用途とフィットネス用途の両方に対応する先進的な体組成分析装置の開発に注力しています。一方、タニタ(日本)は地域展開を重視し、デジタルヘルスプラットフォームとシームレスに連携するスマートヘルス機器を積極的に製品ラインに追加しています。オムロン(日本)もデジタルトランスフォーメーションへの取り組みが顕著で、AI機能をバイオインピーダンス機器に統合し、ユーザー体験とデータ精度を向上させています。これらの戦略が相まって、市場内の成長と技術進歩を促進するダイナミックな競争環境が育まれています。各社が採用する事業戦略は、現地市場の需要に対する微妙な理解を反映しています。例えば、製造の現地化とサプライチェーンの最適化は、業務効率の向上とコスト削減を実現する重要な戦略です。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っていますが、主要企業の影響力は依然として大きいと言えます。この競争構造により、多様な製品とイノベーションが生まれ、様々な消費者のニーズや嗜好に対応することが可能となっています。

10月には、InBody(韓国)が最新の生体電気インピーダンス分析装置を発表しました。この製品には高度なAIアルゴリズムが組み込まれており、体組成分析の精度が向上しています。この戦略的動きは、InBody(韓国)を技術革新のリーダーとして位置付ける重要なものであり、医療モニタリングにおける精度と信頼性を重視するより広範な顧客層の獲得につながる可能性があります。AIの統合は製品の機能性を高めるだけでなく、デジタルヘルスソリューションへの需要拡大というトレンドにも合致しています。

9月にはタニタ(日本)が、主要なヘルスケア技術企業との提携を拡大し、モバイル健康アプリケーションと連携する新型スマート生体電気インピーダンス機器の開発を進めています。この協業は、ユーザーエンゲージメントとデータアクセシビリティの向上を目指すタニタの戦略を示しており、統合型健康ソリューションへの移行を反映しています。パートナーシップを活用することで、タニタ(日本)は市場での地位を固め、接続型健康技術に対する消費者需要の高まりに効果的に対応することを目指しています。

11月にはオムロン(日本)が、生体電気インピーダンス分析装置の製造プロセスにおける持続可能な手法への投資計画を発表し、2030年までにカーボンフットプリントを30%削減することを目指しています。この取り組みは、消費者の購買決定において重要な要素となりつつある持続可能性へのオムロンの取り組みを強調するものです。エコフレンドリーな取り組みを優先することで、オムロン(日本)はブランドイメージの向上を図ると同時に、医療分野における持続可能性への世界的潮流にも沿うことになります。

11月現在、生体電気インピーダンス分析器市場における競争動向は、デジタル化、持続可能性、AI技術の統合によってますます明確化しています。戦略的提携は現在の市場構造を形作る上で極めて重要な役割を果たしており、企業が資源と専門知識を結集してイノベーションを推進することを可能にしています。今後の展望として、競争の差別化は価格競争から技術革新、イノベーション、サプライチェーンの信頼性への重点移行という顕著な変化を遂げると予想されます。この進化は、これらの側面を優先する企業が、競争が激化する市場でより優位な立場を築くことを示唆しています。

日本バイオインピーダンス分析装置市場の主要企業には以下が含まれます

産業動向

日本バイオインピーダンス分析装置市場における最近の動向では、日本光電やインボディといった主要企業が製品ポートフォリオの拡充と技術革新の強化を進めています。富士フイルムは予防医療を重視し、バイオインピーダンス技術を診断ソリューションに統合する面で進展を見せており、タニタは手頃な価格と使いやすさを兼ね備えたデバイスで消費者向け健康分野をリードし続けています。2023年9月には、インピディメッド社がDSメディカ社との提携を発表し、臨床現場における生体インピーダンスの新たな応用分野に注力しています。さらに、バイオスペース社は研究発展を目的とした戦略的提携を通じ、市場での存在感を高めていると報じられています。

過去数年間は著しい成長が見られ、医療・フィットネス分野での需要増により、日本の生体インピーダンス分析装置の市場評価額は着実に上昇しています。特に2022年11月には、オムロンが先進的な生体インピーダンス装置の新製品ラインを発表し、臨床診断分野での存在感を強化しました。日本政府による医療モニタリングと疾病予防の推進も、市場機会をさらに後押ししています。この傾向は、各社が研究開発への継続的な投資を行い、生体インピーダンス分析への先端技術統合を確実にすることを示しています。

将来展望

日本の生体インピーダンス分析装置市場の将来展望

生体インピーダンス分析装置市場は、技術進歩と健康意識の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)10.51%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 家庭用ポータブル生体インピーダンス装置の開発

- 高度なデータ分析と患者モニタリングのためのAI統合

- 遠隔患者評価のためのテレヘルスサービスへの展開

2035年までに、進化する医療ニーズを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本生体インピーダンス分析装置市場 種類別展望

- マルチ周波数

- 単一周波数

- 二重周波数

日本バイオインピーダンス分析装置市場 エンドユーザー別展望

- 病院

- フィットネスクラブおよびウェルネスセンター

- 家庭ユーザー

- その他

日本バイオインピーダンス分析装置市場 測定方式別展望

- 有線式バイオインピーダンス

- 無線式バイオインピーダンス

日本バイオインピーダンス分析装置市場 用途別展望

- 全身測定

- 部位別身体測定

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 産業用オートメーション・機器、種類別(百万米ドル)

4.1.1 マルチ周波数

4.1.2 単一周波数

4.1.3 デュアル周波数

4.2 産業用オートメーション・機器、モダリティ別(百万米ドル)

4.2.1 有線生体インピーダンス

4.2.2 無線生体インピーダンス

4.3 産業用オートメーション・機器、用途別(百万米ドル)

4.3.1 全身測定

4.3.2 部位別身体測定

4.4 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

4.4.1 病院

4.4.2 フィットネスクラブおよびウェルネスセンター

4.4.3 家庭ユーザー

4.4.4 その他

5 第V部:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 InBody(韓国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 タニタ(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ボディスタット(英国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 セカ(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 オムロン(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 フレゼニウス・カビ(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ザイトラトン・テクノロジーズ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 バイオ電気インピーダンス分析(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるモダリティ別分析

6.4 日本市場における用途別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション・機器

6.12 産業用オートメーション・機器、種類別、2024年(シェア率)

6.13 産業用オートメーション・機器、種類別、2024年から2035年(百万米ドル)

6.14 産業用オートメーション・機器、モダリティ別、2024年(シェア率)

6.15 産業用オートメーション・機器、モダリティ別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、用途別、2024年(%シェア)

6.17 産業用オートメーション・機器、用途別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、エンドユーザー別、2024年(シェア%)

6.19 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 方式別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携