❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の金融セキュリティ市場規模は2024年に35億米ドルと推定されております。

日本の金融セキュリティ市場は、2025年の38億9970万米ドルから2035年までに115億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11.4%を示すと予測されています。

主要な市場動向とハイライト

日本の金融セキュリティ市場は、技術進歩と変化する顧客の期待に牽引され、変革的な転換期を迎えております。

- セキュリティ対策強化のため、AIおよび機械学習の応用が増加傾向にあります。

- 金融機関が厳格なセキュリティ要件に適応する中、規制順守は引き続き重要な焦点となっております。

- 顧客中心のセキュリティソリューションが注目を集めており、個別化された保護への移行を反映しております。

- サイバー脅威の増加とデジタルバンキングサービスへの需要が、市場成長を牽引する主要な要因となっております。

主要企業

IBM (US), Cisco Systems (US), Palo Alto Networks (US), Fortinet (US), Check Point Software Technologies (IL), McAfee (US), Symantec (US), Trend Micro (JP)

日本の金融セキュリティ市場動向

金融セキュリティ市場は現在、金融機関における堅牢なセキュリティ対策の必要性が高まっていることを背景に、変革期を迎えております。サイバー脅威が進化する中、組織は機密データを保護し顧客の信頼を維持するため、先進技術の採用を迫られております。規制枠組みも厳格化が進んでおり、金融機関は包括的なセキュリティソリューションへの投資を促されております。この変化は潜在的な侵害に対する防御を強化するだけでなく、組織内にセキュリティ意識の文化を醸成するものでございます。さらに、セキュリティプロトコルへの人工知能(AI)および機械学習の統合が進み、脅威の事前検知と対応が可能になってきています。加えて、顧客中心のセキュリティソリューションへの重点化が市場構造を変容させています。金融機関は、セキュリティ対策がアクセシビリティを阻害しないことを確保しつつ、ユーザーエクスペリエンスを優先しています。顧客が金融サービスプロバイダーとのシームレスなやり取りを求める中、このバランスは極めて重要です。業界内で進行中のデジタルトランスフォーメーションは、革新的なセキュリティ戦略の必要性をさらに高めています。金融セキュリティ市場が進化を続ける中、関係者は新たな脅威や技術進歩に対し、警戒心を持ちつつ適応力を維持しなければなりません。

AIと機械学習の台頭

金融セキュリティ市場において、人工知能(AI)と機械学習技術の採用がますます一般的になりつつあります。これらの革新技術はリアルタイムでの脅威検知を可能にし、セキュリティ運用の効率性を高めます。膨大なデータを分析することで、AIシステムは潜在的なセキュリティ侵害を示すパターンを特定でき、機関が迅速かつ効果的に対応することを可能にします。

規制順守とセキュリティ

規制要件が強化される中、金融機関はセキュリティ体制の強化を迫られています。これらの規制への順守は、単なる法的義務ではなく、顧客の信頼を築くための戦略的必要性でもあります。金融機関は進化する基準への適合を確保するため、先進的なセキュリティソリューションへの投資を進めており、これにより非順守に伴うリスクを軽減しています。

顧客中心のセキュリティへの注力

金融セキュリティ市場では、顧客中心のセキュリティソリューションへの移行が進んでいます。金融機関は、堅牢な保護を維持しつつユーザーエクスペリエンスを優先するセキュリティ対策の導入に努めています。顧客が金融サービスプロバイダーとのシームレスかつ安全なやり取りをますます期待する中、このアプローチは不可欠です。

日本の金融セキュリティ市場の推進要因

サイバー脅威の増加

サイバー脅威の増加は、金融セキュリティ市場にとって重大な課題となっています。日本では、金融機関が高度なサイバー攻撃の標的となるケースが増加し、多大な金銭的損失を招いています。報告によれば、日本のサイバー犯罪による被害額は2025年に約15億ドルに達し、セキュリティ対策強化の緊急性が浮き彫りとなっています。この結果、組織は侵入検知システムや暗号化ソリューションを含む先進的なセキュリティ技術に多額の投資を行っています。企業が機密性の高い顧客データを保護し信頼を維持しようとする中、この傾向は金融セキュリティ市場の成長を促進する可能性が高いです。さらに、データ侵害の頻度が増加していることから、規制当局はより厳格なセキュリティプロトコルの施行を促しており、金融セクターにおける堅牢なセキュリティソリューションへの需要をさらに高めています。

消費者の意識と期待

日本では、データプライバシーとセキュリティに関する消費者の意識が高まっており、金融セキュリティ市場に大きな影響を与えています。個人が金融取引に関連するリスクについてより多くの情報を得るにつれ、金融サービスプロバイダーに対してより高いレベルのセキュリティを要求するようになっています。調査によれば、約80%の消費者が銀行や金融機関を選択する際、セキュリティ機能を優先事項としています。この消費者期待の変化を受け、金融機関は高度な不正検知システムや透明性のあるデータ処理慣行の導入など、セキュリティ対策の強化を迫られています。その結果、金融セキュリティ市場は、こうした進化する消費者ニーズに応える必要性によって牽引される成長が見込まれます。セキュリティと透明性を重視する金融機関は、顧客の獲得と維持において競争優位性を得られる可能性があります。

デジタルバンキングサービスへの需要拡大

デジタルバンキングサービスへの移行は、日本の金融セキュリティ市場を再構築しています。オンラインバンキングを選択する消費者が増えるにつれ、安全なデジタルプラットフォームの必要性が最優先事項となっています。2025年には、日本の銀行取引の70%以上がオンラインで行われると推定されており、潜在的な脅威から保護するための強固なセキュリティ対策が不可欠です。金融機関はデジタルサービスのセキュリティ強化のため、多要素認証やエンドツーエンド暗号化を積極的に導入しています。安全で信頼性の高いサービス提供を目指す組織が増える中、セキュアなデジタルバンキングソリューションへの需要拡大が金融セキュリティ市場への投資を促進する見込みです。さらに、競争環境が銀行にセキュリティサービスの革新と改善を促しており、これが市場のさらなる成長を後押ししています。

規制環境とコンプライアンス要件

日本の規制環境は金融セキュリティ市場に大きな影響を与えます。金融機関は、顧客データの保護と金融の安定確保を目的とした厳格な規制への準拠が求められています。金融庁(FSA)は、強固なセキュリティ対策の導入を義務付ける様々なガイドラインを実施しています。規制違反の場合、最大1億円に達する高額な罰金が科される可能性があります。このため、金融機関は規制要件を満たす包括的なセキュリティフレームワークへの投資を余儀なくされています。企業が規制の期待に沿ったセキュリティ技術や手法への投資を優先する中、このコンプライアンス主導のアプローチが金融セキュリティ市場の成長を促進すると予想されます。規制の継続的な進化は、今後も日本の金融機関のセキュリティ戦略を形作っていくでしょう。

セキュリティソリューションの技術的進歩

技術的進歩は日本の金融セキュリティ市場の様相を変革しています。生体認証、ブロックチェーン技術、高度な暗号化手段などの革新技術は、金融取引の安全確保に不可欠なものとなりつつあります。例えば、生体認証ソリューションの導入は、セキュリティ強化とユーザー体験の向上を両立させるため、年間25%の成長が見込まれています。さらに、不正検知システムへの人工知能(AI)の統合により、誤検知率が最大30%削減され、業務効率の向上が期待されます。これらの進歩はセキュリティを強化するだけでなく、金融機関に競争優位性をもたらし、顧客にとってより魅力的な存在とします。技術が進化し続ける中、最先端セキュリティソリューションへの需要に牽引され、金融セキュリティ市場は持続的な成長を遂げると見込まれます。

市場セグメントの洞察

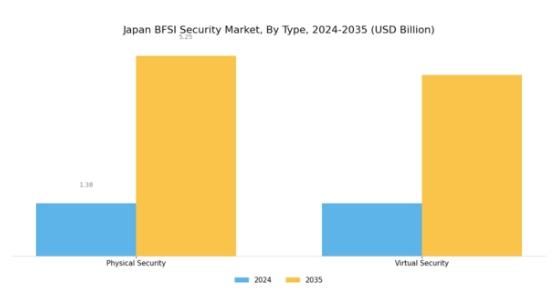

金融セキュリティ市場の種類別インサイト

日本の金融セキュリティ市場は、銀行・金融機関・保険会社の運営に不可欠な「物理的セキュリティ」と「仮想的セキュリティ」といった重要な側面に焦点を当てています。物理的セキュリティは、物理的資産・人員・施設を保護するシステムとプロセスを包含します。アクセス制御、監視システム、警備員などの要素を含み、物理的脅威・盗難・侵害からの防護において重要な役割を果たします。近年では、脅威の検知能力向上と対応時間短縮を目的として、人工知能機能を統合した先進的な監視技術の採用が増加傾向にあります。

金融犯罪やテロ事件の増加は、産業内における強固な物理的セキュリティ対策の重要性をさらに強調しています。

一方、仮想セキュリティは、金融セクターにおけるサイバー脅威やデータ侵害への懸念の高まりに対応する、注目の成長分野です。金融サービスのデジタル化が進む中、機密性の高い顧客データと取引の完全性を保護することが最重要課題となっています。組織は高度なサイバー攻撃に対抗するため、強化された暗号化技術、多要素認証、高度な脅威監視システムへの投資を進めています。日本の金融商品取引法などの最近の規制は、より厳格なセキュリティプロトコルを義務付けており、仮想セキュリティソリューションへの投資を促進しています。

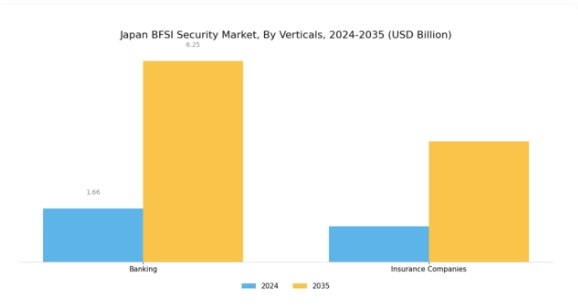

金融セキュリティ市場における産業別インサイト

日本の金融セキュリティ市場は、銀行や保険会社など特定の産業に特化した堅牢なセグメンテーションが特徴です。これらの産業は、顧客データを保護しサイバー脅威に関連するリスクを軽減するために高度なセキュリティソリューションに大きく依存しているため、市場構造を形成する上で極めて重要です。近年、規制要件と金融詐欺の増加を背景に、セキュリティ技術への投資が顕著に増加しています。

金融取引の基盤である銀行セクターは市場内で重要な位置を占め、信頼とコンプライアンス維持のため最上位のセキュリティ対策が求められています。

一方、保険会社も機密情報を保護し産業基準に準拠するため、堅牢なセキュリティフレームワークを優先的に導入しています。規制監視の強化に伴い、これらの産業ではセキュリティ強化と業務効率化を両立するソリューションが積極的に模索されています。これらの業界におけるデジタル化の進展は、革新的なセキュリティソリューションにとって大きな機会を提供し、日本金融セキュリティ市場の動向の最前線に位置づけています。人工知能(AI)と機械学習の進歩は、脅威の分析と対応時間の改善のために、銀行と保険会社の双方でますます活用されています。

主要プレイヤーと競争環境

日本の金融セキュリティ市場における競争環境は、イノベーション、戦略的提携、デジタルトランスフォーメーションへの注力が融合した特徴を有しています。主要な成長要因としては、堅牢なサイバーセキュリティソリューションへの需要増加、規制順守、高度化するサイバー脅威が挙げられます。IBM(アメリカ)、シスコシステムズ(アメリカ)、トレンドマイクロ(日本)などの主要プレイヤーは、技術的専門性と市場での存在感を戦略的に活用する立場にあります。IBM(アメリカ)はAI駆動型セキュリティソリューションへの注力を強調し、シスコシステムズ(アメリカ)はクラウドセキュリティ提供の強化に注力しています。トレンドマイクロ(日本)は、現地市場のニーズに対する深い理解を活かし、新たな脅威に対応するため製品ポートフォリオの積極的な拡充を進めており、これにより市場ニーズに迅速に対応するダイナミックな競争環境が形成されています。

事業戦略面では、日本市場への対応強化のため、各社が現地化を加速させております。これにはサプライチェーンの最適化やカスタマーサポートサービスの拡充が含まれます。市場構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を保持しております。これらの企業の共同的な取り組みが、イノベーションと顧客中心のソリューションを最優先とする競争環境を形成しております。

2025年10月、IBM(アメリカ)は新たなAI搭載セキュリティプラットフォームのリリースを発表しました。本プラットフォームはリアルタイムの脅威検知・対応機能を提供することを目的としており、先進技術をセキュリティソリューションに統合する同社の取り組みを強調する戦略的措置です。これにより市場での競争優位性が強化される可能性があります。また、本プラットフォームの導入は新規顧客の獲得だけでなく、強化されたセキュリティ対策を通じて既存顧客との関係強化にも寄与するでしょう。

2025年9月、シスコシステムズ(アメリカ)は、日本の主要金融機関との提携を拡大し、特注のサイバーセキュリティソリューションを共同開発することを発表しました。この協力関係は、シスコが現地パートナーシップを活用してサービス提供を強化し、特定の市場ニーズに適応するという戦略を浮き彫りにしています。確立された金融機関と連携することで、シスコは金融セクターにおける基盤を強化し、自社のソリューションが関連性と効果の両方を備えることを確実にするでしょう。

2025年8月、トレンドマイクロ(日本)は、日本の中小企業(SME)向けに新たなセキュリティ製品スイートを発表しました。この取り組みは、サイバー脅威に対してより脆弱な中小企業が直面する特有の課題に対処するという同社の戦略的焦点を反映しています。このセグメントに対応することで、トレンドマイクロは市場でのリーチを拡大するだけでなく、包括的なセキュリティソリューションを求める企業にとって信頼できるパートナーとしての地位を確立しています。

2025年11月現在、日本の金融セキュリティ市場におけるトレンドは、デジタル化、AI統合、サステナビリティへの注目の高まりに大きく影響されています。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後、競争上の差別化は、従来型の価格競争戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行していくものと見られます。この変化は、企業が市場で自らを位置付ける方法を再定義し、新たな脅威への機敏性と対応力の重要性を強調する可能性があります。

日本の金融セキュリティ市場における主要企業には以下が含まれます

産業動向

ここ数か月、日本の金融セキュリティ市場では大きな動きが見られました。みずほフィナンシャルグループや野村ホールディングスなどの企業は、サイバー脅威の増加に対応し、サイバーリスク管理技術への投資を強化しています。2023年7月には、シスコシステムズが国内銀行との提携を拡大し、デジタル脅威に対するセキュリティ基盤の強化を図りました。同時に、オラクルは日本の規制環境に特化した新たなクラウドセキュリティ機能を発表し、より厳格なコンプライアンス要求への対応を目指しています。

特に2023年8月には、富士通が金融分野に焦点を当てたデジタルイノベーション構想を強化するため、サイバーセキュリティ企業を買収すると発表しました。この買収は、第一生命ホールディングスやりそなホールディングスといった主要プレイヤーがサイバーセキュリティ能力強化のために戦略的提携を求める広範な潮流の一部です。また2023年9月には、三井住友トラストホールディングスがAI駆動型ソリューションを不正検知システムに統合し、市場における重要な進展を示しました。全体として、これらの企業の継続的な成長と評価は、規制要件と高まる脅威環境によって推進される、日本の金融業界におけるセキュリティの重要性増大を反映しています。

将来展望

日本の金融セキュリティ市場の将来展望

日本の金融セキュリティ市場は、技術進歩、規制順守、増加するサイバー脅威に牽引され、2024年から2035年にかけて年平均成長率(CAGR)11.42%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型不正検知システムの統合

- ブロックチェーンベースの取引セキュリティソリューションの開発

- 銀行サービスにおける生体認証技術の拡大

2035年までに、イノベーションと高まるセキュリティ需要に牽引され、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本金融セキュリティ市場 サービス別展望

- マネージドサービス

- プロフェッショナルサービス

- コンサルティング

- システム統合

- サポートおよび保守

日本金融セキュリティ市場 技術別展望

- CRM

- HCM

- ERP

- ECM

- サイバーセキュリティ

- ユニファイド通信

- 人工知能

- ビジネスインテリジェンス

日本金融セキュリティ市場 導入種類別展望

- クラウド

- オンプレミス

日本金融セキュリティ市場 企業規模別展望

- 中小企業

- 大企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 金融、技術別(百万米ドル)

4.1.1 CRM

4.1.2 HCM

4.1.3 ERP

4.1.4 ECM

4.1.5 サイバーセキュリティ

4.1.6 ユニファイド通信

4.1.7 人工知能

4.1.8 ビジネスインテリジェンス

4.2 金融、サービス別(百万米ドル)

4.2.1 マネージドサービス

4.2.2 プロフェッショナルサービス

4.2.3 コンサルティング

4.2.4 システム統合

4.2.5 サポートおよび保守

4.3 金融、組織規模別(百万米ドル)

4.3.1 中小企業

4.3.2 大企業

4.4 金融、導入種類別(百万米ドル)

4.4.1 クラウド

4.4.2 オンプレミス 5

セクション V:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 金融分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 金融分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シスコシステムズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 パロアルトネットワークス(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 フォーティネット(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 マカフィー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シマンテック(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 トレンドマイクロ(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 日本市場におけるサービス別分析

6.4 日本市場における組織規模別分析

6.5 日本市場における導入形態の種類別分析

6.6 金融業界の主要購買基準

6.7 MRFRの調査プロセス

6.8 金融分野におけるDRO分析

6.9 推進要因の影響分析:金融

6.10 抑制要因の影響分析:金融

6.11 供給/バリューチェーン:金融

6.12 金融分野における技術別分析(2024年、シェア%)

6.13 金融、技術別、2024年から2035年(百万米ドル)

6.14 金融、サービス別、2024年(シェア%)

6.15 金融、サービス別、2024年から2035年(百万米ドル)

6.16 金融、組織規模別、2024年(%シェア)

6.17 金融、組織規模別、2024年から2035年(百万米ドル)

6.18 金融、導入種類別、2024年(%シェア)

6.19 金融、導入種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 サービス別、2025-2035年(百万米ドル)

7.2.3 組織規模別、2025-2035年(百万米ドル)

7.2.4 導入タイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携