❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の監査ソフトウェア市場規模は2024年に57.15百万米ドルと推定されております。

日本の監査ソフトウェア市場は、2025年の63.43百万米ドルから2035年までに180.0百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)10.99%を示すと予測されています。

主要な市場動向とハイライト

日本の監査ソフトウェア市場は、技術進歩と規制環境の変化により変革期を迎えております。

- AIと自動化の統合が監査ソフトウェアの領域を再構築し、効率性と正確性を高めております。

- データセキュリティは依然として最重要課題であり、ソフトウェアプロバイダーは強固なセキュリティ対策を優先しております。

- 規制順守への適応性がますます重要となり、企業は変化する規制に迅速に対応できるソリューションを求めております.

- リアルタイム分析への需要の高まりとクラウドベースソリューションへの移行が、市場成長を牽引する主要な推進力となっております。

主要プレイヤー

Intuit(米国)、SAP(ドイツ)、Oracle(米国)、Sage(英国)、Wolters Kluwer(オランダ)、Thomson Reuters(カナダ)、CCH Tagetik(イタリア)、BlackLine(米国)

日本監査ソフトウェア市場の動向

監査ソフトウェア市場は現在、技術の進歩と規制要件の強化を背景に顕著な変革期を迎えております。組織は監査プロセスの強化、コンプライアンスの確保、業務効率の向上を図るため、高度なソフトウェアソリューションの導入を加速させております。特に注目すべきは、監査ソフトウェアへの人工知能(AI)と機械学習の統合であり、これらの技術はリアルタイムのデータ分析とリスク評価を可能にします。この移行は業務フローを効率化するだけでなく、監査担当者が日常業務ではなく戦略的意思決定に注力することを可能にしております。さらに、データセキュリティとプライバシーへの重視の高まりが、監査ソフトウェア市場の動向を形作っています。企業は機密情報を保護する堅牢なセキュリティ機能を備えたソリューションを優先的に導入しています。規制枠組みが進化する中、企業はコンプライアンス基準を満たすだけでなく、変化する法的要件にも適応できるソフトウェアへの投資を迫られています。この傾向は、監査環境のダイナミックな性質に対応できる、より柔軟で拡張性の高いソリューションへの移行を示しています。全体として、組織が監査業務の強化に技術を活用しようとする中、監査ソフトウェア市場は継続的な成長が見込まれています。

AIと自動化の統合

人工知能(AI)と自動化技術の組み込みは、監査ソフトウェア市場に革命をもたらしています。これらの革新により、監査担当者はより迅速かつ正確に徹底的な分析を実施でき、手動に費やす時間を削減できます。その結果、監査の品質と効率が向上し、顧客満足度の向上につながると考えられます。

データセキュリティへの注力

データ保護の重要性が高まる中、監査ソフトウェアソリューションはセキュリティ機能を優先する方向に進化しています。組織は、規制に準拠するだけでなく、機密情報を侵害から保護するソフトウェアを求めています。この傾向は、監査プロセスにおける信頼性と完全性を維持するという広範な取り組みを反映しています。

規制順守への適応性

監査ソフトウェア市場では、変化する規制要件に迅速に適応できるソリューションへの傾向が見られます。法令や基準が進化する中、企業は更新をシームレスに統合し、継続的なコンプライアンスを確保できるソフトウェアを必要としています。この適応性は、非準拠に伴うリスクを軽減しようとする組織にとって極めて重要です。

日本の監査ソフトウェア市場の推進要因

コスト効率への注目の高まり

コスト効率は、監査ソフトウェア市場にとって依然として重要な推進要因です。組織が業務経費の最適化を図る中、プロセスを合理化し手動の負担を軽減すると約束する監査ソフトウェアソリューションへの注目が高まっています。自動化された監査ソリューションの導入により、監査関連コストを最大30%削減できるとの調査結果もあり、大幅なコスト削減の可能性は明らかです。この経済的メリットは、特に限られたリソースを持つ中小企業(SME)にとって非常に魅力的です。その結果、企業がコストを最小限に抑えながら財務監視を強化するために技術を活用しようとする動きに伴い、監査ソフトウェア市場の採用が急増する見込みです。コスト効率への重点化は、ソフトウェアプロバイダー間のイノベーションと競争を促進し、市場環境をさらに豊かにすると予想されます。

クラウドベースソリューションへの移行

クラウドベースソリューションへの移行は、日本の監査ソフトウェア市場における重要な推進要因です。組織は監査プロセスの柔軟性、拡張性、アクセシビリティを向上させるため、クラウド技術の採用を拡大しています。この移行は、監査データへのリモートアクセスや地理的に分散したチーム間のコラボレーションを必要とする企業にとって特に魅力的です。最近の統計によれば、クラウドベースの監査ソリューションは2026年までに市場シェアの50%以上を占めると予測されています。ITインフラコストの削減や自動更新といったクラウドコンピューティングの利点は、企業がこれらのプラットフォームへ移行する強力な動機となっています。クラウドベース監査ソフトウェアのメリットを認識する組織が増えるにつれ、市場は拡大し、プロバイダー間のイノベーションと競争が促進される見込みです。

ユーザー体験の向上への重点化

日本の監査ソフトウェア市場では、ユーザー体験の向上への重点化が進んでいます。組織が監査プロセスの効率化を図る中、ソフトウェアソリューションの使いやすさが焦点となっています。監査担当者や財務専門家にとって操作しやすい、直感的なインターフェースやユーザーフレンドリーな機能を優先する企業が増加しています。調査によれば、優れたユーザー体験を提供するソフトウェアソリューションは、監査チームの生産性を25%向上させることが示唆されています。このユーザー体験への注力は、ユーザーの多様なニーズに応える、より洗練されアクセスしやすい監査ソフトウェアの開発を促進するでしょう。企業がユーザー満足度を高める技術への投資を続ける中、監査ソフトウェア市場はデザインと機能性に一層重点を置いた形で進化することが予想されます。

データ完全性の重要性増大

日本における監査ソフトウェア市場では、データ完全性がますます重要視されています。組織が財務データの正確性と信頼性を確保するプレッシャーに直面する中、データ完全性を保証できる堅牢な監査ソリューションへの需要が高まっています。この傾向は、日本の企業の約70%が財務記録におけるデータ不一致の事例を報告している事実によって裏付けられており、信頼性の高い監査ソフトウェアの必要性が極めて高いことを浮き彫りにしています。高度な検証・確認プロセスを組み込んだソリューションは、データの正確性と信頼性を組織に保証するため、今後さらに普及が進む見込みです。データ完全性への注力は、規制基準へのコンプライアンス強化だけでなく、ステークホルダーの信頼向上にも寄与し、監査ソフトウェア市場の成長を牽引しています。

リアルタイム分析機能への需要高まり

監査ソフトウェア市場では、リアルタイム分析機能に対する需要が顕著に増加しています。組織は財務・業務データに対する即時的な洞察の価値をますます認識しています。この傾向は、タイムリーな意思決定と財務報告の透明性向上の必要性によって推進されています。最近のデータによると、日本の企業の約65%が監査プロセス改善のためにリアルタイムデータアクセスを優先しています。企業が即時フィードバックを提供し、積極的なリスク管理を促進するソリューションを求める中、このリアルタイム分析への移行は監査ソフトウェア市場の成長を促進する見込みです。監査ソフトウェアへの高度な分析ツールの統合は、監査全体の効率性と有効性を高めると期待されており、これによりより多くの企業がこれらの技術への投資を検討するようになるでしょう。

市場セグメントの洞察

日本監査ソフトウェア市場セグメントの洞察

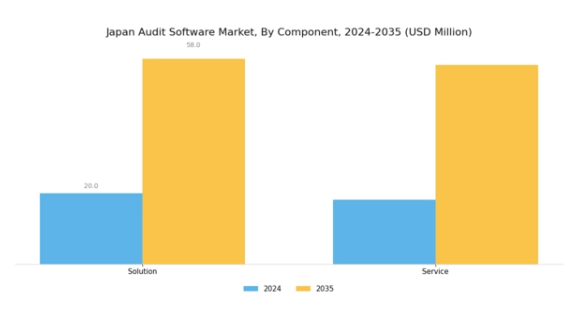

日本の監査ソフトウェア市場、特にコンポーネント分野は、ソリューションやサービスといった重要な領域を含む堅牢な構造が特徴です。日本企業はコンプライアンス、内部統制、リスク管理の複雑さに対応し続ける中で、これらの構成要素の重要性が大きく高まっています。ソリューションは監査の効率性を高めるカスタマイズされたソフトウェアを提供し、組織がプロセスを自動化し、財務報告の正確性を確保することを可能にします。これは、規制枠組みが高い説明責任と透明性を要求する国において極めて重要であり、高度な監査ソリューションへの需要を促進しています。

一方、サービス分野はコンサルティング、導入支援、継続的なサポートなど多様な提供内容を含みます。これらのサービスは、組織が監査ソフトウェアを効果的に活用し、固有の業務ニーズに対応できるよう保証する点で、その重要性は決して過小評価できません。日本におけるデジタルトランスフォーメーションへの注目が高まる中、監査実務の機能強化のためにこれらのサービスへの投資を増やす傾向が顕著に見られます。こうした投資は業務効率化に寄与するだけでなく、組織内に継続的改善とコンプライアンス対応体制の文化を醸成します。

日本の監査ソフトウェア市場セグメンテーションは、ソリューションが監査に必要な技術を提供する上で重要な役割を果たす一方、サービスがこれらの技術を効果的に活用させる上で同等に重要であることを明確に示しています。この相互依存関係が、日本の監査ソフトウェア業界における全体的な成長ストーリーを牽引し、技術提供者とユーザー双方に数多くの機会をもたらしています。

統合型監査ソリューションや包括的なサービス提供への移行が産業を変革し、日本が目指す複数分野における業務水準の向上と規制順守を支えると予想されるため、関係者は市場動向を常に把握することが不可欠です。デジタルインフラの継続的な発展に伴い、これらの要素は日本の技術環境向上への取り組みと密接に連動しており、将来性は非常に有望です。

監査ソフトウェア市場における組織規模の洞察

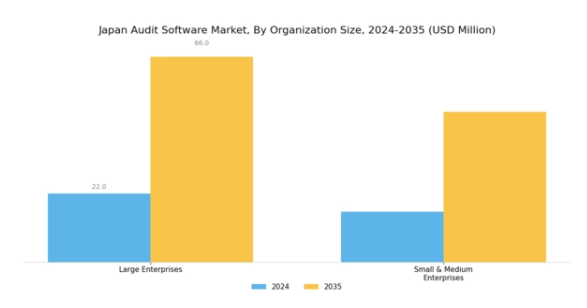

日本の監査ソフトウェア市場は、組織規模に基づく顕著な差異化が特徴であり、これが市場全体の動向に重要な役割を果たしています。大企業は、規制順守の達成、業務リスクの低減、全体的な効率性の向上を図るため、堅牢な監査ソリューションを追求する傾向があります。こうした組織は通常、膨大なデータ管理ニーズを有し、大規模な業務に伴う複雑性を処理するために監査ソフトウェアの高度な機能性を必要とします。

一方、中小企業(SME)においては、コンプライアンスプロセスや財務監視の簡素化に監査ソフトウェアが持つ価値を認識する動きが加速しています。日本におけるデジタルトランスフォーメーションの進展は、中小企業が業務効率性と透明性において競争優位性を得る監査ソフトウェアソリューションの導入を促進する触媒となっています。日本政府は中小企業のデジタル化を積極的に支援しており、これが監査ソフトウェア導入をさらに促進しています。したがって、日本監査ソフトウェア市場において大企業と中小企業の双方が重要な役割を担っており、様々な組織の種類における監査ソリューションの利用と需要のバランスが取れた相互作用が強調されています。

このセグメンテーションを理解することは、異なる組織規模の固有のニーズに応じたソフトウェアソリューションをカスタマイズするのに役立ち、最終的には日本の市場全体の成長に貢献します。

監査ソフトウェア市場における導入モデルに関する洞察

日本の監査ソフトウェア市場は、導入モデルセグメントの影響を大きく受けており、主にオンプレミス型とクラウド型ソリューションに分類されます。日本の企業がデジタルトランスフォーメーションを推進する中、クラウド導入モデルはその柔軟性、拡張性、コスト効率性から注目を集めています。クラウドベースのソリューションは、リアルタイムデータへのアクセスや共同作業を容易にし、監査プロセスと効率性の向上に寄与します。

一方、オンプレミス型ソリューションは、特に金融や医療など規制基準の高い産業において、厳格なデータセキュリティやコンプライアンス要件を持つ組織にとって、依然として重要な位置を占めています。このモデルは監査ソフトウェアとデータに対する管理性を高め、自社内でインフラを維持することを好む組織のニーズに応えます。監査プロセスにおける自動化と統合の継続的な傾向も市場成長を支え、両導入モデルに機会をもたらしています。セキュリティ上の懸念や専門的な機能の必要性は、日本市場の微妙なニーズを反映し、組織が特定の導入アプローチを選択する要因となり得ます。

技術の継続的な進歩と規制の進化に伴い、導入モデルセグメントは日本の監査ソフトウェア市場において動的な要素であり続けています。

監査ソフトウェア市場の産業別インサイト

日本の監査ソフトウェア市場は、金融、エネルギー・ユーティリティ、製造業、食品・飲料、会計事務所/公認会計士事務所、非営利団体など、多様な産業セグメントに支えられ、著しい成長を遂げております。この市場において、金融セクターは厳格なコンプライアンスと規制基準を必要とするため、効率的な監査ソリューションの需要を牽引する重要な分野です。エネルギー・ユーティリティセクターも、持続可能性や環境基準に関する規制要件の増加により、極めて重要な位置を占めています。

一方、製造業組織は監査ソフトウェアを活用し、業務効率と安全プロトコルの向上を図っています。さらに、食品・飲料業界は厳格な食品安全規制に直面しており、コンプライアンス達成に監査ソフトウェアが不可欠です。会計事務所および公認会計士事務所は、監査プロセスを効率化するためにこれらのツールを活用し、リスク軽減と生産性向上を図っています。非営利団体も、財務実務における透明性と説明責任を維持するため、監査ソフトウェアの導入を拡大しています。これらの産業は総じて、規制遵守の確保だけでなく業務効率の改善にも監査ソリューションが重要であることを強調しており、これが日本監査ソフトウェア市場の成長を牽引しています。

主要プレイヤーと競争環境

監査ソフトウェア市場は、技術進歩と規制要件の強化により、ダイナミックな競争環境が特徴です。Intuit(アメリカ)、SAP(ドイツ)、Oracle(アメリカ)などの主要プレイヤーは、イノベーションとデジタルトランスフォーメーションに焦点を当てた戦略的取り組みを通じて、市場形成に積極的に関与しています。Intuit(アメリカ)は、中小企業向けのクラウドベースソリューションを重視し、ユーザーフレンドリーなソリューションのリーダーとしての地位を確立しています。一方、SAP(ドイツ)は、広範なエンタープライズリソースプランニング(ERP)機能を活かし、監査機能を統合することで、大企業の業務効率向上を実現しています。オラクル(アメリカ)は、監査プロセスの自動化に向け、人工知能(AI)と機械学習(ML)への投資を継続しており、業務の効率化だけでなく、コンプライアンスリスクの低減にも寄与しています。これらの戦略が相まって、技術統合と顧客中心のソリューションを重視する競争環境が育まれています。

事業戦略面では、日本企業の特定ニーズに応えるため、各社が提供サービスのローカライゼーションを強化しています。このローカライゼーションには、現地規制や文化的嗜好に適合させるためのソフトウェア機能の調整が頻繁に含まれます。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しています。主要プレイヤーの影響力は大きく、品質と革新性の基準を設定することで、中小規模企業に対し迅速なイノベーションの追求または競争力維持のための提携を迫っています。

2025年10月、SAP(ドイツ)は監査ソフトウェア機能の強化を目的として、日本の主要フィンテック企業との戦略的提携を発表しました。この協業により、高度な分析技術とAI駆動型インサイトをSAPの既存ソリューションに統合し、顧客にリスク管理とコンプライアンス対応のためのより強力なツールを提供します。本提携の戦略的重要性は、SAPの日本市場における浸透率を大幅に向上させ、現地企業に響く特化型ソリューションの提供を可能にする潜在性にあります。

2025年9月、アメリカインチュイト社は、日本の税制規制やコンプライアンス要件に対応する機能を組み込んだ、日本市場向けに特別設計された監査ソフトウェアの新バージョンをリリースしました。この動きは、インチュイト社が日本顧客の固有のニーズを理解し、満たすことに注力していることを示しています。製品提供を強化することで、インチュイト社は競争力を高めるだけでなく、ローカライズされたソリューションを重視する市場において顧客ロイヤルティを育んでいます。

2025年8月、オラクル(アメリカ)は監査ソフトウェアスイート内に新たなAI駆動モジュールを発表し、データ分析と報告プロセスの自動化を目指しました。この革新は、監査実務における効率性への需要の高まりに対応する点で特に重要です。監査に必要な時間とリソースを削減することで、オラクルは市場における先進的なリーダーとしての地位を確立し、監査機能の最適化を求める組織にアピールしています。

2025年11月現在、監査ソフトウェア市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつあります。サービス提供の強化における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格戦略から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行する見込みです。この変化は、急速に変化する市場環境において、俊敏性と対応力の重要性を浮き彫りにしています。

日本監査ソフトウェア市場の主要企業には以下が含まれます

産業動向

日本監査ソフトウェア市場では、特に製品革新と投資の面で、最近著しい動きが見られます。マイクロソフトやオラクルといった企業は、高度な分析ツールを提供範囲に追加し、監査専門家の意思決定能力を強化しています。クラウドベースのソリューションへの移行も勢いを増しており、ゼロやゾーホーなどのソフトウェアプロバイダーは、監査プロセスを効率化するため、より多くの人工知能機能を統合しています。

評価額に関しては、データセキュリティと規制順守への需要増加に牽引され、堅調な成長が見込まれており、SAPを含む企業にとって競争の激しい環境が形成されています。さらに、2023年9月にはIntuit社が監査機能強化を目的として、市場における中小規模の企業を非公開金額で買収するなど、注目すべき買収事例も発生しております。

過去数年間、日本における規制監視の強化により、企業は包括的な監査ツールへの投資を増加させており、2022年4月の厳格なコンプライアンスガイドライン導入などが主要な出来事として挙げられます。全体として、技術革新と戦略的提携の進展が日本の監査環境を再定義しつつあります。

将来展望

日本の監査ソフトウェア市場の将来展望

監査ソフトウェア市場は、技術革新と規制コンプライアンスの必要性により、2024年から2035年にかけて年平均成長率(CAGR)10.99%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム監査インサイトのためのAI駆動型分析の統合

- リモート監査機能のためのクラウドベースソリューションの開発

- 環境監査やサステナビリティ監査などのニッチ市場への拡大

2035年までに、監査ソフトウェア市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本監査ソフトウェア市場 産業別展望

- 金融

- エネルギー・ユーティリティ

- 製造業

- 食品・飲料

- 会計事務所/公認会計士事務所

- 非営利団体

日本監査ソフトウェア市場 コンポーネント別展望

- ソリューション

- サービス

日本監査ソフトウェア市場 導入モデル別展望

- オンプレミス

- クラウド

日本監査ソフトウェア市場 企業規模別展望

- 大企業

- 中小企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 情報技術と通信技術、コンポーネント別(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 情報通信技術、導入モデル別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウド

4.3 情報通信技術、組織規模別(百万米ドル)

4.3.1 大企業

4.3.2 中小企業

4.4 情報通信技術、産業別 (百万米ドル)

4.4.1 金融・保険・証券(BFSI)

4.4.2 エネルギー・ユーティリティ

4.4.3 製造業

4.4.4 食品・飲料

4.4.5 会計事務所/公認会計士事務所

4.4.6 非営利団体 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Intuit(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 SAP(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Oracle(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Sage(英国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ウォルターズ・クルワー(オランダ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 トムソン・ロイター(カナダ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 CCH Tagetik(イタリア)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 BlackLine(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主な戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場展開モデル別分析

6.4 日本市場組織規模別分析

6.5 日本市場産業別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、コンポーネント別、2024年(シェア%)

6.13 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.14 導入モデル別情報通信技術、2024年(シェア%)

6.15 導入モデル別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、組織規模別、2024年(シェア率)

6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、産業別、2024年(シェア率)

6.19 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 仮定の一覧

7.2 日本市場規模の推定値および予測

7.2.1 コンポーネント別、2025-2035年(百万米ドル)

7.2.2 導入モデル別、2025-2035年(百万米ドル)

7.2.3 組織規模別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携