❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

Verified Market Researchによりますと、

高齢化社会における医薬品需要 – 日本の急速な高齢化は医薬品に対する持続的な需要を生み出しており、複雑な健康状態を持つ高齢患者向けの医薬品の品質と安全性を確保するため、無菌製剤製造を必要とする先進的な無菌サンプリングシステムへの投資をメーカーに促しています。

規制対応と品質基準 – 国際ICHガイドラインおよびPMDAの要件に沿った日本の厳格な医薬品規制は、国内市場および輸出市場における製品の完全性と規制順守を維持するため、検証済みの無菌サンプリング手順を含む高度な品質管理システムを義務付けております。

日本無菌サンプリング市場レポートの概要

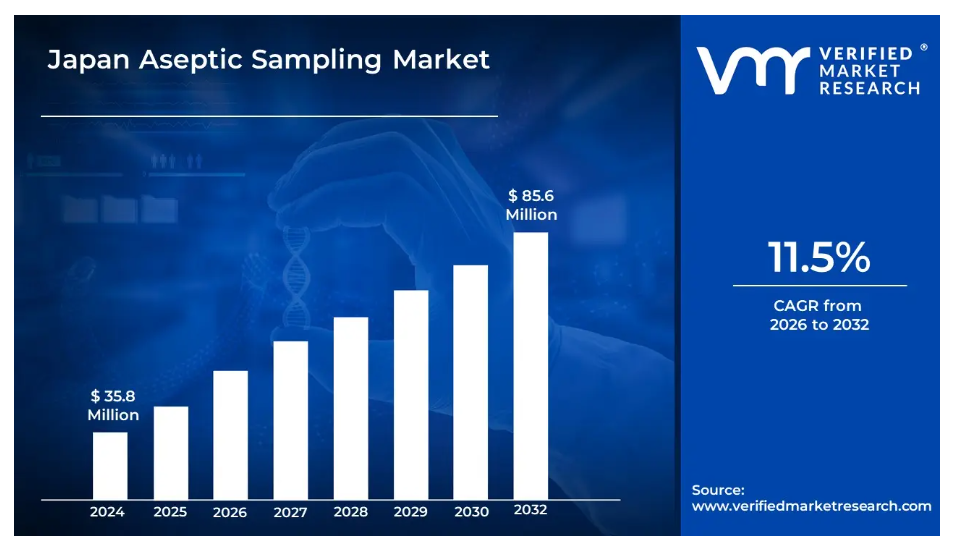

- 2024年の市場規模: 3,580万米ドル

- 2032年の市場規模: 8,560万米ドル

- CAGR(2026年~2032年): 11.5%

- 主要セグメント:

- 種類:日本の精密製造と品質管理基準への注力により、自動無菌サンプリングが主流

- 最終用途:国内の確立された製薬大手企業の支援を受け、製薬・バイオテクノロジー企業が導入を主導

- 技術:日本の先進的な連続製造プロセスとの統合に適したインラインサンプリング技術が好まれる

- 用途:日本の医薬品製剤・仕上げにおける強みに沿い、下流工程が大部分を占める

- 主要成長要因:高齢化による医薬品需要の増加、ならびにバイオテクノロジー革新と製造近代化を支援する政府施策

- 主要企業:Sartorius AG, Thermo Fisher Scientific, Takeda Pharmaceutical, Daiichi Sankyo, Astellas Pharma, Merck KGaA, GEA Group, KEOFITT A/S, Chugai Pharmaceutical, Lonza Group

日本の無菌サンプリング市場における推進要因と動向

- バイオテクノロジー革新への投資 – 「バイオテクノロジー戦略」をはじめとする政府施策、ならびに再生医療・細胞治療・個別化医薬品への多額の研究開発資金が、革新的なバイオ医薬品開発・製造を支える高度な無菌サンプリング技術の需要を牽引しております

- 製造のデジタル化と自動化 – 日本の製薬企業はインダストリー4.0技術、スマート製造システム、継続的プロセス改善手法の導入を加速しており、リアルタイム監視とデータ分析機能を備えた統合型無菌サンプリングソリューションへの需要を生み出しています

- 輸出市場の品質要件 – 国際市場への医薬品輸出拡大に伴い、FDA、EMA等の国際品質基準および規制要件への適合が必須となり、国際的な製造品質基準を満たす検証済み無菌サンプリングシステムの導入が促進されています

日本の無菌サンプリング産業における制約と課題

- 高度な技術投資コスト – 先進的な無菌サンプリング装置の高価格化は、特に経済的圧力やイノベーション投資と業務効率のバランスを取る必要性の中で、中小規模の日本の製薬メーカーにとって予算上の制約を生んでいます。

- 保守的な技術導入文化 – 日本の製薬業界における従来型のリスク回避的アプローチは、潜在的な効率化のメリットがあるにもかかわらず、企業が革新的なソリューションよりも実績のあるシステムを好むため、新しい無菌サンプリング技術の導入を遅らせる可能性があります。

- 熟練技術者の不足 – 高度な無菌サンプリングシステムに対応できる熟練オペレーターの不足と労働力の高齢化により、特に先進的な自動サンプリング技術において導入上の課題や運用上のボトルネックが生じております。

- 規制バリデーションの複雑性 – PMDAガイドラインに基づく新規無菌サンプリング装置の広範なバリデーション要件により、承認プロセスが長期化し、多大な文書作成負担が生じております。これにより技術導入の遅延やプロジェクトコストの増加が懸念されます。

- サプライチェーン依存性 – 特殊な無菌サンプリング部品・システムを国際的なサプライヤーに依存しているため、供給中断、為替変動、技術移転制限の可能性による操業継続への影響リスクが生じております

日本無菌サンプリング市場 セグメント分析

種類別

- 自動化無菌サンプリング

- 手動無菌サンプリング

- バッグ

- その他付属品

- バルブ

- ボトル

自動化無菌サンプリングは、精密製造・品質均一性・労働効率最適化を重視する日本の市場を牽引しております。国内製薬メーカーは、人的ミス削減と生産ライン横断での再現性あるサンプリング手順確保のため、自動化システムを優先的に導入しております。施設がクロスコンタミネーションリスク排除と日本産業で主流のリーン生産方式への適合を目的に使い捨て技術を採用する中、シングルユースバッグは堅調な成長を示しております。バルブ式システムは、既存の連続製造インフラとの統合性やプロセス最適化の要件から、依然として大きな市場シェアを維持しております。

用途別

- その他

- 製薬・バイオテクノロジー企業

- CMO・CRO

製薬・バイオテクノロジー企業が日本市場を主導しており、武田薬品工業、第一三共、アステラス製薬などの主要国内企業が、多様な製品ポートフォリオに対応する高度な無菌サンプリング機能を必要としております。このセグメントは、日本に集中する多額の研究開発投資と先進的な製造能力の恩恵を受けています。国際的な製薬企業が、検証済みのサンプリングシステムを必要とする専門的な製造および臨床開発サービスについて、日本の組織との提携を増加させていることから、受託製造機関(CMO)および受託研究機関(CRO)は成長分野となっています。

技術別

- オフラインサンプリング技術

- インラインサンプリング技術

- オンラインサンプリング技術

日本においては、連続製造プロセスとの互換性や、日本の製造文化に根付く継続的改善(カイゼン)の理念との適合性から、インラインサンプリング技術が主流となっています。この技術は、日本のプロセス効率化と品質管理の統合への重点と合致しています。オンラインサンプリングは、品質保証強化のためのリアルタイムプロセス分析技術(PAT)を導入する施設において普及が進んでいます。オフラインサンプリングは、柔軟性や詳細な分析要件がプロセス統合の利点を上回る特殊用途や研究施設において、依然として重要な位置を占めています。

用途別

- 下流工程

- 上流工程

下流工程用途は日本国内で最大のセグメントを占めており、これは日本の医薬品製剤、仕上げ工程、複雑な薬物送達システム製造における強みを反映しています。この優位性は、完成医薬品に対する日本の精密製造技術と品質管理の専門知識によって支えられています。上流工程アプリケーションは、日本企業がバイオ医薬品技術を発展させるにつれて拡大しています。特に、日本が規制枠組みと臨床専門知識を確立している再生医療や細胞治療などの分野では、高度な上流サンプリングソリューションが求められています。

日本の無菌サンプリング産業の地域別分析

東京・横浜都市圏は、製薬企業の本社、機関、バイオテクノロジー企業が最も集中しており、市場需要をリードしています。これにより、医薬品開発のためのプレミアムな無菌サンプリング技術や革新的なソリューションの導入が促進されています。

大阪・神戸・京都地域(関西)では、主要な医薬品製造施設、老舗製薬企業、関西科学技術都市のバイオテクノロジー集積地を背景に市場活動が活発化しており、バリデーション済みサンプリングシステムに対する堅調な需要が生じております。

中部(名古屋周辺)では、製造における卓越性文化、自動車産業の精密基準を医薬品製造に応用する動き、高品質サンプリングソリューションを必要とする新興バイオテクノロジー投資により、市場プレゼンスが拡大しております。

北部日本(仙台・東北地域)は、政府支援による医薬品・バイオテクノロジー開発イニシアチブにより新興市場として成長していますが、導入は地域の製造能力に適した費用対効果の高いソリューションに重点が置かれています。

各地域の選好傾向としては、日本ビジネス文化に典型的な信頼性、精度、長期的なベンダー関係が重視され、全地域において包括的な技術サポート、バリデーション支援、機器ライフサイクル管理サービスに対する強い需要が見られます。

日本の無菌サンプリング市場における主要企業レポート

- 武田薬品工業株式会社 – 日本最大の製薬企業であり、がん治療、消化器疾患、希少疾患治療薬など多様な治療領域における高度な無菌サンプリング能力を必要とするグローバル事業を展開しています。

- 第一三共株式会社 – 心血管疾患治療薬およびがん治療薬分野で強い存在感を示す日本の主要製薬企業であり、革新的な医薬品開発および製造業務において先進的なサンプリングシステムを活用しています。

- アステラス製薬 – 泌尿器科、免疫学、腫瘍学に注力する日本の主要製薬メーカー。バイオテクノロジーと細胞治療分野に多額の投資を行っており、専門的な無菌サンプリングソリューションを必要としています。

- ザルトリウスAG – ドイツのバイオテクノロジー機器メーカー。日本市場で確固たる地位を築き、医薬品用途向けの包括的なシングルユース無菌サンプリングシステムおよびバイオプロセスソリューションを提供しています。

- サーモフィッシャーサイエンティフィック – 日本に重要な事業拠点を有するグローバルライフサイエンス企業。製薬・バイオテクノロジー分野向けに、統合型無菌サンプリングソリューション、分析機器、技術サポートを提供しております。

- 中外製薬 – ロシュグループ傘下であり、革新的な腫瘍学・免疫学治療薬を専門とする日本の主要バイオテクノロジー企業。高度な製造施設を有し、精密なサンプリングシステムを必要としております。

- メルクKGaA – ドイツの科学技術企業。日本の医薬品製造基準および規制要件に特化して設計された革新的なシングルユースサンプリングシステムおよびプロセスソリューションを提供しております。

- GEAグループ – 日本に確固たる事業基盤を持つ産業技術プロバイダー。医薬品、バイオテクノロジー、特殊化学産業向けに無菌サンプリングシステムを含むプロセス機器を提供しております。

- KEOFITT A/S – デンマークの無菌サンプリングソリューション専門メーカー。日本市場では現地パートナーシップを通じた展開を拡大中。無菌製造アプリケーション向けの技術サポート体制を整備しております。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本無菌サンプリング市場(種類別)

• 自動無菌サンプリング

• 手動無菌サンプリング

• バッグ

• その他の付属品

• バルブ

• ボトル

5. 日本無菌サンプリング市場、用途別

• 製薬・バイオテクノロジー企業

• CMO(受託製造機関)・CRO(受託研究機関)

6. 日本無菌サンプリング市場、技術別

• インラインサンプリング技術

• オンラインサンプリング技術

• オフラインサンプリング技術

7. 日本無菌サンプリング市場、用途別

• ダウンストリーム加工

• アップストリーム加工

8. 日本無菌サンプリング市場、地域別

• 日本

9. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19の市場への影響

10. 競争環境

• 主要企業

• 市場シェア分析

11. 企業プロファイル

• Sartorius AG

• Thermo Fisher Scientific

• Takeda Pharmaceutical

• Daiichi Sankyo

• Astellas Pharma

• Merck KGaA

• GEA Group

• KEOFITT A/S

• Chugai Pharmaceutical

• Lonza Group

12. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

13. 付録

• 略語一覧

• 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖