❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、応用AI市場の規模は2024年に94億3,000万米ドルと推定されております。

応用AI市場は、2025年の118億3,000万米ドルから2035年までに1,137億1,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)25%を示すと予測されております。

主要な市場動向とハイライト

日本の応用AI市場は、技術の進歩と様々な分野における需要の増加により、堅調な成長を遂げております。

- 医療分野が最大のセグメントであり、AIを活用した診断および患者管理ソリューションに重点が置かれております。

- 金融サービスは最も成長が著しい分野であり、不正検知や顧客サービス自動化における革新が進んでおります。

- 製造効率はAIアプリケーションによって向上し、生産性の向上と運用コストの削減につながっております。

- AI技術の進歩と自動化需要の高まりが、市場成長を牽引する主要な要因となっております。

主要企業

Google(アメリカ)、Microsoft(アメリカ)、IBM(アメリカ)、Amazon(アメリカ)、NVIDIA(アメリカ)、Salesforce(アメリカ)、Baidu(中国)、Alibaba(中国)、SAP(ドイツ)

日本の応用AI市場動向

日本の応用AI市場は、技術進歩と多様な分野における需要拡大を背景に顕著な成長を遂げております。医療、金融、製造業などの産業では、効率性向上と意思決定プロセスの改善を目的として人工知能ソリューションの導入が進んでおります。政府は経済生産性とイノベーション促進の可能性を認識し、AI技術の採用を積極的に推進しております。この支援環境により、スタートアップ企業と既存企業の双方がAI研究開発への投資を促進し、活気あるエコシステムが育まれております。さらに、倫理的なAI実践への注目が高まっています。組織がAIシステムを導入する中で、透明性と説明責任の必要性に対する認識が深まっています。この傾向は、ステークホルダーが技術的進歩と社会的価値のバランスを模索する中で、応用AI市場の将来を形作る可能性が高いです。データプライバシーやセキュリティに関連する課題に対処し、リスクを最小限に抑えながらAIの恩恵を実現するためには、官民の連携が不可欠です。全体として、日本の応用AI市場は、イノベーションと責任ある導入を強く重視しつつ、継続的な拡大が見込まれます。

医療の変革

応用AI市場は日本の医療を革新しており、診断、治療計画、患者管理を向上させる技術が導入されています。病院や診療所では、医療データを分析するAI駆動型ツールの活用が増加しており、患者の治療成果と業務効率の向上につながっています。

金融サービスにおける革新

金融分野では、リスク評価、不正検知、顧客サービスなどのプロセスを効率化するAIアプリケーションが導入されています。金融機関は機械学習アルゴリズムを活用し、膨大なデータを分析することで、情報に基づいた意思決定と顧客体験の向上を実現しています。

製造業の効率化

製造業では、生産プロセスとサプライチェーン管理を最適化するためAI技術が採用されています。予知保全や自動化ソリューションの導入により、企業はダウンタイムを削減し生産性を向上させ、競争優位性を強化しています。

日本の応用AI市場を牽引する要因

自動化需要の高まり

様々な分野における自動化需要の増加は、日本の応用AI市場を牽引する主要な要因です。製造業、物流業、小売業などの産業では、AIを活用した自動化ソリューションを通じて生産性の向上と運営コストの削減を図っています。例えば、サプライチェーン管理へのAI導入により最大30%のコスト削減が見込まれており、より多くの企業がこれらの技術への投資を検討しています。組織が業務の効率化と合理化におけるAIの可能性を認識するにつれ、応用AI市場は大幅な成長を遂げると予想されます。アナリストは、自動化プロセスへの移行が進む中、2027年までに市場規模が150億ドルに達する可能性があると予測しています。

AIの利点に対する認識の高まり

日本企業の間でAI技術導入の利点に対する認識が高まっており、これが応用AI市場の成長を後押ししています。企業はAIが顧客体験の向上、業務の最適化、収益成長の促進にどのように貢献できるかを理解し始めています。調査によれば、日本の企業の60%以上が今後2年以内にAIソリューションの導入を計画しています。この意識の変化により、組織はAIツールやプラットフォームへの投資を促進し、市場を拡大させています。認知度がさらに広がるにつれ、応用AI市場は2028年までに年平均成長率(CAGR)18%で成長すると予測されており、これはAIがビジネス戦略にますます統合されていることを反映しています。

AIにおける技術的進歩

日本における応用AI市場は、人工知能の急速な技術的進歩により急成長を遂げています。機械学習、自然言語処理、コンピュータビジョンにおける革新が、様々な分野で高度なアプリケーション開発を推進しています。例えば、ロボット工学へのAI統合は製造業の自動化を促進しており、年間15%の成長が見込まれています。さらに、AIアルゴリズムの進歩により、医療や金融などの分野で極めて重要な、より正確なデータ分析が可能となっています。企業がこれらの技術を採用する動きが加速する中、応用AI市場は大幅に拡大すると予測されており、2026年までに市場規模が100億ドルを超えるとの見通しが示されています。この成長は、業務効率や意思決定プロセスの改善に向けたAIソリューションへの依存度が高まっていることを示しています。

政府の取り組みと支援

日本政府は、イノベーションと研究を促進する様々な施策を通じて応用AI市場を積極的に推進しております。「AI戦略2021」などのプログラムは、産業横断的なAI能力強化のロードマップを示しています。政府は約100億円をAI研究開発支援に割り当てており、これは応用AI市場の成長を促進する可能性が高いです。加えて、公的機関と民間企業の連携が奨励され、知識移転の促進とAI技術導入の加速が図られております。このような支援環境により、日本のグローバルAI市場における競争力が高まり、今後数年間で20%の市場成長率が見込まれています。

AIスタートアップへの投資増加

AIスタートアップへの投資は、日本の応用AI市場に大きな影響を与えています。AI関連スタートアップへのベンチャーキャピタル資金は急増し、2025年だけで約5億ドルに達しました。この資本流入はイノベーションを促進し、スタートアップ企業が現地市場のニーズに合わせた最先端のAIソリューションを開発することを可能にしております。こうしたスタートアップの台頭は、応用AI市場全体の成長を促進する活気あるエコシステム形成に貢献しております。さらに、既存企業もスタートアップとの連携を強化し、その革新的な技術を活用することで、新たなアプリケーションやサービスの開発につながる可能性があります。この傾向は、投資がAI能力のさらなる進歩を牽引する可能性が高い、ダイナミックな状況を示唆しております。

市場セグメントの洞察

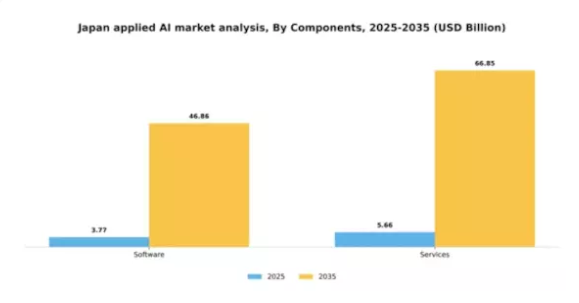

構成要素別:ソフトウェア(最大)対サービス(最速成長)

日本の応用AI市場において、ソフトウェアセグメントは大きな市場シェアを占めており、企業が自動化やデータ分析ソリューションへの投資を増加させていることを示しています。サービスは比較的小規模ながら、勢いを増し、進化する状況に適応しつつあり、組織がAI導入に臨む姿勢における重要な変化を浮き彫りにしています。これらのセグメントの成長傾向は顕著に異なります。ソフトウェアは、AI駆動型アプリケーションやインフラへの投資増加に支えられ、安定した需要が見られます。一方、サービスはカスタマイズされたソリューションや統合支援の必要性から急速な成長軌道にあり、様々な産業におけるAI導入戦略の重要な要素として位置づけられています。

ソフトウェア(支配的)対 サービス(新興)

日本の応用AI市場におけるソフトウェア分野は、機械学習プラットフォームからインテリジェントオートメーションツールまで幅広い応用範囲を特徴とし、支配的な存在として際立っています。この分野には、組織が効率性を高め、膨大なデータ量から知見を得る必要性から、多額の資本が投入されています。一方、サービス分野は活気に満ちて台頭しており、企業は導入やトレーニングにおける専門知識をますます求めています。この分野はAIソリューションの複雑化に対応し、多くの企業が求める重要なサポートとカスタマイズを提供しています。全体として、両セグメントはAI技術の進展に不可欠であり、デジタルトランスフォーメーションの取り組みにおいてそれぞれ独自の役割を果たしています。

組織規模別:大企業(最大規模)対 中小企業(最も急速に成長)

日本の応用AI市場におけるシェア分布を見ると、大企業が最大の割合を占めており、豊富なリソースと確立されたインフラの恩恵を受けています。一方、中小企業(SME)は最も成長が著しいセグメントであり、競争力と業務効率の向上のためにAI技術の採用を拡大しています。成長傾向は、大企業が市場を支配している一方で、デジタルトランスフォーメーションとイノベーションの必要性に後押しされ、中小企業が急速に追い上げていることを示しています。AIツールやサービスの利用可能性が高まることで、中小企業がAIソリューションを導入できるようになり、市場力学にダイナミックな変化が生まれています。政府による中小企業の技術導入支援などの要因が、この傾向をさらに加速させています。

大企業:支配的 vs 中小企業:台頭

日本のAI応用市場において、大企業は財務力と先進的なAIシステムへの投資能力により支配的な地位を占めています。顧客関係管理、サプライチェーン最適化、データ分析など、多様な用途でAIを活用しています。一方、中小企業は、イノベーションの必要性と大手企業との競争を背景に、主要プレイヤーとして台頭しつつあります。リソース面で劣る場合もあるものの、中小企業は自社の特定ニーズに合わせたAIソリューションの導入を加速させており、プロセスの自動化、意思決定の改善、顧客体験の向上を実現しています。このセグメントは機敏性と新技術への積極的な実験姿勢が特徴であり、市場の将来成長における重要な構成要素として位置づけられています。

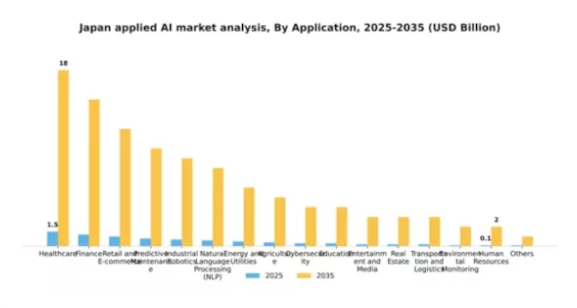

用途別:医療(最大)対 自然言語処理(最速成長)

日本の応用AI市場は多様な用途に広がっており、医療分野がシェアをリードしています。これは診断や患者管理におけるAI技術の著しい導入が牽引しています。医療に次いで、金融や小売・電子商取引などの分野も顕著な貢献者であり、不正検知やパーソナライズされたショッピング体験のためのAIへの多大な投資が示されています。機械学習の進歩と顧客との対話強化への需要増加に後押しされ、自然言語処理のような新興用途も注目を集めつつあります。さらに、予測保全やサイバーセキュリティなどの分野も急速な成長を見せており、企業が業務の最適化と進化するデジタル脅威への防御を目指す中で、市場の優先順位がダイナミックに変化していることを示しています。

医療分野:主流 vs. 自然言語処理:新興

医療分野は、日本における応用AI市場において主流の応用分野として際立っており、患者ケアと管理効率の革新におけるその重要な役割を証明しています。AIを活用することで、医療機関は診断精度を高め、業務を効率化することができます。一方、自然言語処理(NLP)は、膨大なデータセットの分析能力と直感的な人間とコンピュータの対話を促進する特性により、急速に台頭しています。組織が顧客の問い合わせを理解し対応するためにNLPへの依存度を高める中、その成長は深層学習の技術的進歩とアルゴリズムの洗練によって推進されています。両セグメントは、確立された影響力と革新的な可能性が融合したAIアプリケーションの進化する状況を反映しています。

主要プレイヤーと競争環境

日本の応用AI市場は、急速な技術進歩と様々な分野における自動化需要の高まりにより、ダイナミックな競争環境が特徴です。Google(アメリカ)、Microsoft(アメリカ)、NVIDIA(アメリカ)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的に自社を位置付け、事業運営の焦点を強化しています。Google(アメリカ)はクラウドベースのAIソリューションを強調し、Microsoft(アメリカ)はAzureプラットフォームを活用してAI機能を企業ソリューションに統合しています。NVIDIA(アメリカ)は高性能コンピューティングと機械学習アプリケーションに注力し、AIハードウェア分野での主導的立場を維持しています。これらの戦略が相まって、市場ニーズへの継続的な改善と適応を促す競争環境が形成されています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による効率性と対応力の向上が含まれます。競争構造は中程度の分散状態にあり、確立されたグローバル企業と新興のローカル企業が混在しています。この分散性により、多様な製品提供とイノベーションが可能となり、各社は競争の激しい市場で差別化を図っています。主要プレイヤーの影響力は大きく、彼らの研究開発投資や戦略的提携が応用AIの技術進歩の方向性を形作っています。

2025年9月、Google(アメリカ)は日本の主要自動車メーカーとの提携を発表し、AI駆動型自動運転技術の開発を進めています。この協業は、Googleの自動車分野における存在感を高めるだけでなく、日本のスマートモビリティ推進戦略とも合致する点で意義深いものです。車両システムへのAI統合は、輸送手段の安全性・効率性を飛躍的に向上させる可能性を秘めています。

2025年10月、マイクロソフト(アメリカ)は日本の中小企業(SME)向けに新たなAIイニシアチブを開始し、業務効率化のための特化型ソリューションを提供しました。この動きは中小企業の特有の課題に対応する戦略的に重要なものであり、マイクロソフトの市場拡大と中小企業のデジタル変革促進につながります。この分野に焦点を当てることで、マイクロソフト(アメリカ)は日本におけるAI導入の主要な推進役としての地位を確立しています。

2025年8月、NVIDIA(アメリカ)は日本の製造業向けに特別設計された最新のAIコンピューティングプラットフォームを発表し、予知保全と品質管理の能力向上を実現しました。この開発は、NVIDIAが最先端技術で現地産業を支援する姿勢を示す重要なものであり、生産性向上と運営コスト削減につながる可能性があります。こうした革新は、NVIDIAの市場における競争優位性を確固たるものにするでしょう。

2025年11月現在、応用AI市場の競争動向は、デジタル化、持続可能性、および様々な分野におけるAI統合の影響を強く受けています。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携が市場構造を形作る傾向が強まっています。今後、競争の差別化は価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化すると予想されます。この移行により、企業が顧客と関わり、絶えず変化する市場の要求に応えるソリューションを開発する方法が再定義される可能性があります。

日本応用AI市場の主要企業には以下が含まれます

産業動向

企業向けAI統合における重要なマイルストーンが2025年1月に達成されました。富士通と日本総合研究所が三井住友銀行向けに生成AIの検証研究を成功裏に完了し、保守作業負荷を65%削減したのです。

2025年1月には、6エクサフロップスを超えるAI処理能力を有する「ABCI 3.0」スーパーコンピュータが産業技術総合研究所(AIST)により公開され、ロボット、産業最適化、生成AIの能力が大幅に拡大されました。

商用AI導入を加速させるため、日本政府は2025年1月初旬に歴史的な「AI法案」を国会に提出し、包括的枠組みの構築とデータ保護規制の緩和を提唱しました。日本航空は2024年5月、羽田空港における手荷物処理の最適化に向け、NECのAIサービススイート「BluStellar」プラットフォームを導入しました。

三菱電機も2024年5月、製造・エネルギー管理課題に取り組むAIプラットフォーム「セレンディ」を発表しました。

これらの進展は、先端インフラ・産業連携・企業導入・規制枠組みを統合した日本の包括的アプローチを示しており、製造・金融サービス・航空・エネルギー分野に多大な影響を与える強力な応用AIエコシステム構築を推進しています。

日本の応用AI

将来展望

日本の応用AI市場 将来展望

日本の応用AI市場は、技術の進歩、自動化の進展、データ駆動型インサイトへの需要を背景に、2025年から2035年にかけて年平均成長率(CAGR)25.4%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 製造業向けAI駆動型予知保全ソリューションの開発。

- 効率性向上のためのサプライチェーン最適化へのAI統合。

- 小売業向けパーソナライズされたAIカスタマーサービスプラットフォームの構築。

2035年までに、応用AI市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本応用AI市場コンポーネント展望

- ソフトウェア

- サービス

日本応用AI市場アプリケーション展望

- 医療

- 金融

- 小売・電子商取引

- 予知保全

- 産業用ロボット

- 自然言語処理(NLP)

- エネルギー・ユーティリティ

- 農業

- サイバーセキュリティ

- 教育

- エンターテインメント・メディア

- 不動産

- 運輸・物流

- 環境モニタリング

- 人的資源

- その他

日本における応用AI市場の組織規模見通し

- 中小企業

- 大企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量的分析

4.1 情報通信技術(ICT)、構成要素別(10億米ドル)

4.1.1 ソフトウェア

4.1.2 サービス

4.2 情報通信技術、組織規模別(10億米ドル)

4.2.1 中小企業

4.2.2 大企業

4.3 情報通信技術、用途別(10億米ドル)

4.3.1 医療

4.3.2 金融

4.3.3 小売・電子商取引

4.3.4 予知保全

4.3.5 産業用ロボット

4.3.6 自然言語処理(NLP)

4.3.7 エネルギー・ユーティリティ

4.3.8 農業

4.3.9 サイバーセキュリティ

4.3.10 教育

4.3.11 エンターテインメント・メディア

4.3.12 不動産

4.3.13 運輸・物流

4.3.14 環境モニタリング

4.3.15 人事

4.3.16 その他 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Google(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 IBM(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Amazon(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 NVIDIA(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Salesforce(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Baidu(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Alibaba(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 SAP(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場における組織規模別分析

6.4 日本市場における用途別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.12 情報通信技術(ICT)、構成要素別、2024年から2035年(10億米ドル)

6.13 組織規模別情報通信技術(ICT)、2024年(%シェア)

6.14 組織規模別情報通信技術(ICT)、2024年から2035年(10億米ドル)

6.15 情報通信技術(ICT)、用途別、2024年(%シェア)

6.16 情報通信技術(ICT)、用途別、2024年から2035年(10億米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(10億米ドル)

7.2.2 企業規模別、2025-2035年(10億米ドル)

7.2.3 用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携