❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のアプリケーションリリース自動化市場の規模は、2024年に2億8,013万米ドルと推定されております。

日本のアプリケーションリリース自動化市場は、2025年の3億2420万米ドルから2035年までに13億9680万米ドルへ成長し、2025年から2035年の予測期間において15.73%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のアプリケーションリリース自動化市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げております。

- 日本のアプリケーションリリース自動化市場において最大のセグメントはクラウドベースソリューションであり、採用が拡大しております。

- 最も成長が著しいセグメントは人工知能の統合であり、より知的な自動化プロセスへの移行を反映しております。

- 組織がリスク管理を優先する中、セキュリティとコンプライアンス対策の強化に向けた顕著な傾向が見られます。

- 主な市場推進要因としては、アジャイル開発への需要増加とデジタルトランスフォーメーション(DX)イニシアチブへの投資拡大が挙げられます。

主要プレイヤー

Microsoft (US), IBM (US), Atlassian (AU), GitLab (US), Red Hat (US), Puppet (US), Chef (US), CloudBees (US)

日本のアプリケーションリリース自動化市場の動向

アプリケーションリリース自動化市場は現在、効率的なソフトウェア開発プロセスへの需要増加を背景に顕著な成長を遂げております。組織はリリースサイクルの効率化、エラー削減、開発チーム間の連携強化を目的として、自動化ツールの導入を加速させております。この傾向は、技術革新と進歩への重視が強い日本において特に顕著です。急速に変化するデジタル環境においてアプリケーションの迅速な展開が重要性を増す中、企業は競争優位性を高めるため自動化ソリューションへの投資を進めております。さらに、人工知能(AI)や機械学習を自動化ツールに統合することで、その機能がさらに強化され、より賢明な意思決定とパフォーマンスの向上が期待されています。加えて、アプリケーションリリース自動化市場ではクラウドベースのソリューションへの移行が進んでいます。この移行により、組織はクラウド環境の拡張性と柔軟性を活用でき、更新や保守が容易になります。日本の企業がデジタルトランスフォーメーションを推進し続ける中、クラウドベースの自動化ツールへの需要はさらに高まる見込みです。加えて、セキュリティとコンプライアンスへの注目が高まっており、企業はプロセスの自動化だけでなく、規制基準への準拠も保証するソリューションを求めるようになっています。全体として、アプリケーションリリース自動化市場は、技術進歩と進化するビジネスニーズに牽引され、継続的な成長が見込まれています。

自動化ツールの導入拡大

組織は、ソフトウェアリリースプロセスの効率化における自動化ツールの利点をますます認識しています。この傾向は特に日本で顕著であり、企業は効率性を高め、デプロイ時のエラー発生リスクを低減するソリューションへの投資を進めています。

クラウドベースソリューションへの移行

アプリケーションリリース自動化市場では、クラウドベースソリューションへの顕著な移行が進んでいます。この移行により、組織はクラウド環境が提供する拡張性と柔軟性の恩恵を受け、更新やメンテナンスの管理が容易になります。

セキュリティとコンプライアンスへの注力

企業がセキュリティとコンプライアンスを優先する中、規制基準への準拠を保証する自動化ソリューションへの需要が高まっています。日本の企業は、プロセスを自動化するだけでなく、セキュリティ体制を強化するツールを求めています。

日本のアプリケーションリリース自動化市場の推進要因

DevOps実践への注目の高まり

アプリケーションリリース自動化市場では、日本企業におけるDevOps実践への注目が高まっています。このアプローチは開発チームと運用チームの連携を重視し、継続的インテグレーションとデリバリーを促進する文化を育みます。市場投入までの時間短縮や製品品質の向上といったDevOpsの利点を組織が認識するにつれ、これらの実践を促進する自動化ツールへの需要は増加すると予想されます。最近の調査によると、60%以上の日本企業がDevOps手法を採用しており、これはアプリケーションリリース自動化市場の拡大と直接関連しています。この傾向は、より合理化され効率的なソフトウェア開発プロセスへの移行を示しています。

アジャイル開発への需要の高まり

日本のアプリケーションリリース自動化市場では、アジャイル開発手法に対する需要が顕著に高まっています。組織はソフトウェア開発プロセスの強化のためにアジャイル手法を積極的に採用しており、これには自動化ツールの統合が不可欠です。この変化は、より迅速なリリースサイクルと開発チーム間の連携強化の必要性によって推進されています。最近のデータによると、日本の企業の約70%がアジャイルフレームワークを導入しており、これはアプリケーションリリース自動化市場の成長に直接影響を与えています。企業が競争力を維持しようとする中、アジャイル手法を支援する自動化ソリューションの導入は、経営戦略における重要な要素となる可能性が高いです。

人工知能の統合

アプリケーションリリース自動化市場への人工知能(AI)の統合は、日本におけるソフトウェアの開発・展開方法を変革しつつあります。AI技術は自動化プロセスの強化に活用され、予測分析やインテリジェントな意思決定を可能にしています。この傾向は、組織がリリースサイクルの最適化と人的ミスの削減を図る中で、勢いを増しているようです。最近の統計によれば、AI駆動型自動化ツールはソフトウェア開発プロセスの効率を最大40%向上させる可能性があります。その結果、企業がパフォーマンス向上に向けてこれらの技術を活用しようとする中、アプリケーションリリース自動化市場ではAI強化ソリューションへの需要が大幅に増加する見込みです。

規制順守とリスク管理

日本におけるアプリケーションリリース自動化市場は、規制順守と効果的なリスク管理の必要性によってますます影響を受けています。データセキュリティやソフトウェア品質に関する厳格な規制に直面する企業において、コンプライアンスを確保する自動化ツールへの需要が高まっています。組織は、規制基準を遵守しながらリリースプロセスを効率化するソリューションを求めています。最近の調査結果によれば、コンプライアンス関連の問題は多額の罰金につながる可能性があり、企業はこうしたリスクを軽減する自動化技術への投資を促されています。この傾向は、企業がソフトウェア開発プロセスにおいてコンプライアンスとリスク管理を優先するにつれ、アプリケーションリリース自動化市場が成長を続けることを示唆しています。

デジタルトランスフォーメーションへの投資拡大

日本では、デジタルトランスフォーメーション(DX)への投資が顕著に増加しており、アプリケーションリリース自動化市場に大きな影響を与えています。企業はITインフラの近代化と革新的技術の採用に多額の予算を割り当てています。この傾向は、業務効率の向上と顧客体験の改善が必要であることから推進されています。データによれば、日本の組織は2025年までにデジタルトランスフォーメーションに1000億ドル以上を投資すると予測されており、アプリケーションリリース自動化市場の成長にとって好ましい環境が整っています。企業がデジタル戦略の重要な要素として自動化を優先するにつれ、リリース自動化ソリューションへの需要はさらに高まる見込みです。

市場セグメントの洞察

日本アプリケーションリリース自動化市場セグメントの洞察

日本アプリケーションリリース自動化市場セグメントの洞察

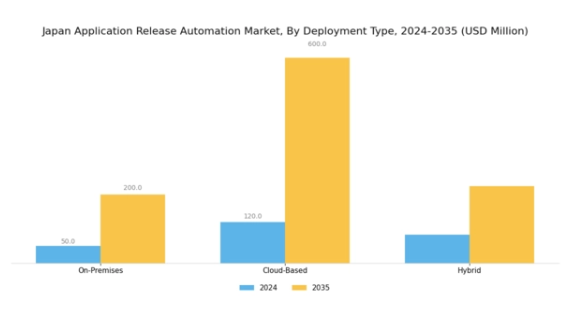

アプリケーションリリース自動化市場導入形態の種類

アプリケーションリリース自動化市場 導入形態別インサイト

日本におけるアプリケーションリリース自動化市場の導入形態種類セグメントは、同国の急速な技術進歩と変化するビジネス環境に沿った顕著な多様化を示しています。日本の組織は、ソフトウェア提供の効率性を高め、リリース関連のリスクを最小化するため、アプリケーションリリース自動化の採用を増加させています。このセグメント内では、オンプレミス導入が多くの企業、特にデータ主権と規制順守が最優先事項となる業界において、依然として重要な選択肢となっています。

企業は、機密データやインフラに対する完全な管理権限を維持し、日本の厳格なデータ保護規制への準拠を確保できる点から、オンプレミスソリューションを好む傾向があります。一方、クラウドベースの導入は、組織がデジタルトランスフォーメーションを推進する中で、スケーラビリティと柔軟性を重視する動きが広がり、注目を集めています。

このモデルにより、企業はアプリケーションリリースプロセスを迅速に拡張でき、イノベーションサイクルの加速化や、リモートワーク機能への需要増大への対応が可能となります。クラウドベースのアプローチは、継続的インテグレーションと継続的デリバリー(CI/CD)の実践を支援するため、ソフトウェア開発ライフサイクルの効率化を目指す技術に精通した企業にとって魅力的です。

さらに、オンプレミスとクラウドベースの両システムの利点をバランスよく活用する最適なソリューションとして、ハイブリッド導入モデルがますます採用されています。これにより、組織は重要なアプリケーションをオンプレミスでホストする柔軟性を保ちつつ、機密性の低い業務にはクラウドインフラを活用できるため、全体的な業務効率が向上します。

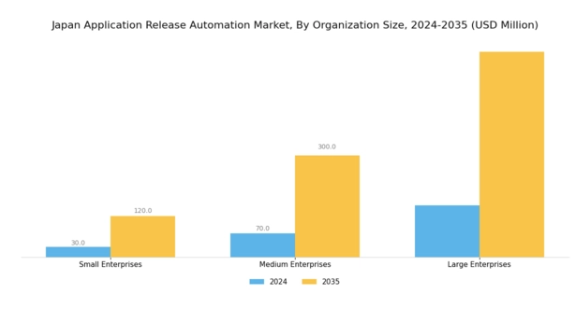

アプリケーションリリース自動化市場における組織規模の洞察

アプリケーションリリース自動化市場における組織規模の洞察

日本のアプリケーションリリース自動化市場は、中小企業、中堅企業、大企業など、様々な組織規模において多様な動向を示しています。中小企業は開発プロセスを強化するため自動化ツールの導入を加速しており、これにより大企業との競争力を効果的に高めています。

中堅企業は、急速な成長と高度な自動化ソリューションへのニーズを特徴とし、業務効率の向上とリリースサイクルの短縮を追求する中で、市場の重要な部分を占めています。一方、大企業は広範なITインフラと強固なセキュリティ対策の必要性から複雑な自動化ソリューションへの需要が高く、市場を牽引しております。

このセクターは、プロセス効率化と競争優位性維持のために技術へ多額の投資を行うため、日本のアプリケーションリリース自動化市場において極めて重要な役割を担っております。自動化への全体的な需要は、生産性向上とあらゆる規模の組織におけるイノベーション促進を目的とした、日本における継続的なデジタルトランスフォーメーションの取り組みの影響を受けております。

アプリケーションリリース自動化市場 エンドユーザーインサイト

アプリケーションリリース自動化市場 エンドユーザーインサイト

日本のアプリケーションリリース自動化市場は、多様なエンドユーザーを包含する方向に進化しており、様々な産業に大きな影響を与えています。IT・通信セクターは最前線に位置し、効率的なデプロイメントのための自動化を活用することで、サービス提供と業務の俊敏性を高めています。金融業界では、セキュリティとコンプライアンスへの要求が自動化されたリリースプロセスの必要性を促進し、厳格な規制への対応を確保しています。

小売業界では、アプリケーション更新の迅速化により顧客体験と在庫管理が改善され、市場動向への迅速な対応が可能となります。医療分野でも、特に患者データ管理とサービス提供における自動化への注目が高まっており、リソース配分の最適化と患者ケアの向上を実現しています。

製造業では、アプリケーションリリース自動化を活用して生産プロセスを効率化し、先進技術を統合することで、業務効率の向上を図っています。これらの多様な分野における自動化ソリューションへの依存度の高まりは、本市場セグメントの重要性を示しており、継続的なイノベーションの必要性を浮き彫りにしています。その結果、市場は堅調な成長が見込まれており、各エンドユーザーが独自の形で全体像に貢献しています。

アプリケーションリリース自動化市場の機能性に関する洞察

アプリケーションリリース自動化市場の機能性に関する洞察

日本のアプリケーションリリース自動化市場、特に機能性セグメントは、ソフトウェアリリースサイクルを合理化・最適化するための多様なプロセスが特徴です。継続的インテグレーションは、開発者がコード変更を頻繁に共有リポジトリにマージすることを可能にし、コラボレーションを促進し統合課題を軽減するため、極めて重要です。継続的デリバリーは、ソフトウェアをいつでも確実に本番環境にリリースできることを保証し、高い品質と運用効率を維持することで、これをさらに強化します。

リリース管理は、様々なステークホルダー間でリリースを調整する上で極めて重要な役割を果たし、リスクを最小限に抑え、ビジネス目標との整合性を確保します。一方、デプロイメント自動化は、手動介入を大幅に削減し、迅速かつ信頼性の高いデプロイを促進すると同時に、人的ミスのリスクを低減します。これらの機能の融合は、アジャイル手法を支援し市場成長を加速させる、日本における強固なエコシステムを意味しています。

さらに、政府による産業横断的なデジタルトランスフォーメーション推進策が自動化技術への投資を促進しており、業務能力強化を目指す企業にとって貴重な機会を生み出しています。組織がソフトウェアデリバリープロセスにおけるスピード、効率性、信頼性を引き続き優先する中、機能セグメントは日本のアプリケーションリリース自動化市場の再構築において、ますます重要な役割を果たす見込みです。

主要プレイヤーと競争環境の分析

日本のアプリケーションリリース自動化市場は、急速な技術進歩と効率的なソフトウェア展開プロセスへの需要増加に牽引され、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、IBM(アメリカ)、アトラシアン(オーストラリア)などの主要プレイヤーは、豊富なリソースと革新的な能力を活用する戦略的立場にあります。マイクロソフト(アメリカ)は、AI駆動型ソリューションをAzure DevOpsプラットフォームに統合し、自動化を強化しワークフローを効率化することに注力しています。一方、IBM(アメリカ)は多様な環境をまたいだシームレスなアプリケーション展開を可能にするハイブリッドクラウドソリューションの提供を強調しています。アトラシアン(オーストラリア)はコラボレーションツールスイートの拡充を継続し、現代企業に強く共鳴するアジャイル開発文化の醸成を推進しています。これらの戦略が相まって、イノベーションと顧客中心のソリューションを重視する競争環境が形成されています。

事業戦略面では、日本市場への対応強化のため、各社が現地化を加速させております。これにはサプライチェーンの最適化や地域パートナーシップの構築によるサービス提供力の強化が含まれます。市場構造は複数プレイヤーがシェアを争う中程度の分散状態に見えますが、主要企業の影響力は依然として大きい状況です。これらの主要プレイヤーは独自の価値提案やカスタマイズされたサービスによる差別化を図り、その共同行動が競争の力学を形成しております。

2025年10月、アメリカマイクロソフトはAzure DevOpsプラットフォームの大幅なアップグレードを発表し、アプリケーション性能の予測分析を強化する高度な機械学習機能を組み込みました。この戦略的措置により、組織は潜在的な問題を深刻化する前に積極的に対処できるようになり、全体的な業務効率が向上することで、競争優位性が強化される見込みです。既存のフレームワークへのAI統合は、イノベーションへの取り組みと市場ニーズへの対応力を示すものです。

2025年9月、IBM(アメリカ)は主要な日本の通信事業者との新たな提携を発表し、クラウドサービスの強化を図りました。この協業は、日本企業の固有の要件に応えるローカライズされたソリューションを提供し、同地域におけるIBMの基盤強化を目的としています。このような戦略的提携は、企業が現地の専門知識を活用してサービス提供と顧客エンゲージメントを強化しようとする広範な傾向を示しています。

2025年8月、アトラシアン(オーストラリア)はJiraプラットフォーム内に新機能を導入し、リリースプロセスの自動化を強化することでデプロイ時間を大幅に短縮しました。この開発はアトラシアンの継続的改善への取り組みを示すだけでなく、ソフトウェア開発チームにおけるアジャイル手法の推進において同社のリーダーシップを確立するものです。迅速な提供と適応性が求められる市場において、リリースサイクルの効率化は極めて重要です。

2025年11月現在、アプリケーションリリース自動化市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつあります。企業はサービス提供の強化における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと進化する可能性が高いです。この変化は、急速に変化する市場環境において俊敏性と対応力の重要性を浮き彫りにしています。

日本アプリケーションリリース自動化市場の主要企業には以下が含まれます

産業動向

日本アプリケーションリリース自動化市場における最近の動向では、CloudBees、Oracle、Microsoft、Red Hatなどの主要企業から大きな関心が寄せられています。2023年8月、CloudBeesはソフトウェアリリースプロセスの強化を目的とした、日本における継続的インテグレーションおよびデリバリー機能の拡充を発表しました。市場はデプロイ時間の短縮ニーズの影響を強く受けており、ワークフローを効率化する自動化ツールへの注目が高まっています。

さらに、2023年4月のIBMとAtlassianの提携は、IBMのクラウドサービスとAtlassianのプロジェクト管理ツールを統合する戦略的パートナーシップを示し、アプリケーションデリバリーシステム強化に向けた協業の推進を意味しています。この分野の財務成長は堅調な増加を示しており、2022年から2027年にかけての複合年間成長率(CAGR)は約15%と推定されています。

この急成長は、日本経済におけるクラウド技術の採用拡大と効率的なソフトウェア開発手法への需要に起因しています。加えて、日本政府がデジタルトランスフォーメーション(DX)イニシアチブに積極的に投資していることも、同地域におけるアプリケーションリリース自動化(ARA)環境の全体的な成長に寄与しています。

今後の見通し

日本のアプリケーションリリース自動化市場の将来展望

アプリケーションリリース自動化市場は、効率性と迅速なデプロイメントへの需要増加を背景に、2024年から2035年にかけて15.73%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在します:

- 予測リリース管理のためのAI駆動型分析の統合。

- 多様な企業ニーズに対応するカスタマイズ可能な自動化ツールの開発。

- 拡張性とアクセシビリティを強化するクラウドベースソリューションへの展開。

2035年までに、市場は技術的ニーズの進化を反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本アプリケーションリリース自動化市場 エンドユーザー別展望

- IT・通信

- 金融

- 小売

- 医療

- 製造

日本アプリケーションリリース自動化市場 機能別展望

- 継続的インテグレーション

- 継続的デリバリー

- リリース管理

- デプロイメント自動化

日本アプリケーションリリース自動化市場 デプロイメント種類別展望

- オンプレミス

- クラウドベース

- ハイブリッド

日本アプリケーションリリース自動化市場 企業規模別展望

- 中小企業

- 中堅企業

- 大企業

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データの三角測量

検証

セクションIII:定性分析

市場ダイナミクス

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

セクションIV:定量分析

情報技術(ICT)、導入種類別(百万米ドル)

オンプレミス

クラウドベース

ハイブリッド

情報技術(ICT)、組織規模別(百万米ドル)

中小企業

中堅企業

大企業

情報通信技術(ICT)、エンドユーザー別(百万米ドル)

IT通信

金融

小売

医療

製造

情報通信技術(ICT)、機能別(百万米ドル)

継続的インテグレーション

継続的デリバリー

リリース管理

デプロイメント自動化

セクションV:競合分析

競合環境

概要

競合分析

市場シェア分析

情報通信技術における主要な成長戦略

競合ベンチマーキング

情報通信技術における開発件数に基づく主要プレイヤー

主な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要プレイヤーの財務マトリックス

売上高および営業利益

主要プレイヤーの研究開発費(2023年)

企業プロファイル

マイクロソフト(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

IBM(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

アトラシアン(オーストラリア)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

GitLab(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

レッドハット(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

パペット(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

シェフ(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

クラウドビーズ(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析:導入種類の別

日本市場分析:組織規模別

日本市場分析:エンドユーザー別

日本市場分析:機能別

情報技術と通信技術(ICT)の主要購買基準

MRFRの調査プロセス

情報技術と通信技術(ICT)のDRO分析

推進要因の影響分析:情報技術と通信技術(ICT)

抑制要因の影響分析:情報技術と通信技術(ICT)

供給/バリューチェーン:情報通信技術(ICT)

情報通信技術(ICT)、導入形態別、2024年(%シェア)

情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

組織規模別情報技術(ICT)、2024年(%シェア)

組織規模別情報技術(通信ICT)、2024年から2035年(百万米ドル)

エンドユーザー別情報通信技術、2024年(シェア率)

エンドユーザー別情報通信技術、2024年から2035年(百万米ドル)

機能別情報通信技術、2024年(シェア率)

情報技術と通信技術(ICT)、機能別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

導入タイプ別、2025-2035年(百万米ドル)

組織規模別、2025-2035年(百万米ドル)

エンドユーザー別、2025-2035年(百万米ドル)

機能別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携