❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、2024年のアンチモン市場規模は1億6425万米ドルと推定されております。

アンチモン市場は、2025年の1億7376万米ドルから2035年までに3億524万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.7%を示すと予測されております。

主要な市場動向とハイライト

日本のアンチモン市場は、技術進歩と様々な分野における需要増加に牽引され、好調な推移を見せております。

- 現在、電子分野が日本のアンチモン市場において最大の貢献分野となっております。これは、先端材料に対する需要の高まりを反映したものでございます。

- サステナビリティへの取り組みが注目を集めており、メーカー各社はアンチモン生産においてエコフレンドリーな手法の導入を進めております。

- 自動車産業は、難燃剤や安全機能への応用拡大に後押しされ、最も急速に成長している分野として台頭してまいりました。

- 製造における技術の発展と研究開発への投資拡大が、市場成長を推進する主要な要因となっております。

主要企業

China Minmetals Corporation (CN), Hunan Nonferrous Metals Corporation (CN), Georgian Manganese (GE), Antimony Solutions (US), Yunnan Tin Company Limited (CN), Korea Zinc Co., Ltd. (KR), Mandalay Resources Corporation (CA), United States Antimony Corporation (US)

日本のアンチモン市場動向

日本のアンチモン市場は、様々な産業用途の影響を受ける需給の複雑な相互作用によって特徴づけられています。主に難燃剤、電池、合金に使用されるアンチモンは、電子や自動車などの分野から安定した需要が見込まれています。製造プロセスにおける技術進歩と革新への注力は、高品質なアンチモン製品の需要を牽引していると考えられます。さらに、環境安全と製品品質に関する日本の厳格な規制は、アンチモンの調達と使用方法を形作り、メーカーに持続可能で規制に準拠したソリューションを求めるよう促しています。近年、アンチモン市場は価格変動を経験しており、その主な要因はサプライチェーンの混乱と地政学的要因にあります。アンチモンは主に鉱物資源が豊富な国々からの輸入に依存しているため、外部市場環境の影響を受けやすい状況にあります。しかしながら、国内生産の取り組みやリサイクル活動の可能性は、供給安定化への道筋を示すかもしれません。産業が進化を続ける中、アンチモン市場も技術、消費者嗜好、規制枠組みの変化を反映して適応していくでしょう。この適応性が、最終的には業界内の競争環境や価格戦略に影響を与える可能性があります。

電子分野における需要増加

日本の電子分野では、特に難燃剤や半導体用途において、アンチモン系化合物の採用が拡大しています。この傾向は、製品の安全性と性能向上のためにアンチモンへの依存度が高まっていることを示唆しており、市場成長を牽引する可能性があります。

持続可能性への取り組み

アンチモン市場では、持続可能な実践への顕著な移行が見られます。企業は環境負荷低減のため、リサイクル手法や代替調達源の模索を進めており、業界基準を再構築する可能性のある持続可能性への取り組みを示しています。

規制の影響

化学物質の安全性および環境保護に関する日本の厳格な規制は、アンチモン市場に影響を与える可能性があります。これらの規制への対応には、調達方法や生産手法の変更が必要となる場合があり、市場全体の動向に影響を及ぼすでしょう。

市場セグメントの洞察

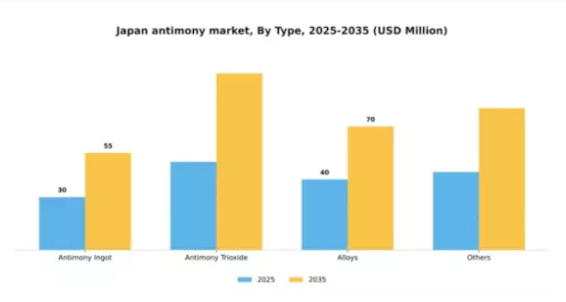

種類別:三酸化アンチモン(最大シェア)対合金(最も急成長)

日本のアンチモン市場は様々な種類に区分されており、主に三酸化アンチモンが最大の市場シェアを占めています。このセグメントは難燃剤や電子分野での広範な用途から極めて重要であり、市場全体の動向に大きく影響しています。インゴットや合金などの他のセグメントも重要ではありますが、三酸化アンチモンの市場シェアには及んでいません。成長面では、鉛蓄電池や金属合金などの特殊用途での使用増加を背景に、合金セグメントが急速に台頭しています。この上昇傾向は、技術進歩と様々な産業における耐久性・軽量性を備えた素材への需要高まりによって支えられています。自動車や建設などの分野における経済回復も、これらのセグメントの成長に重要な役割を果たしています。

三酸化アンチモン(主力)対 合金(新興)

三酸化アンチモンは、難燃材や化学製造など幅広い用途から、日本のアンチモン市場において主力セグメントとなっています。安定性や可燃性低減効果といった特性により、様々な産業用途で不可欠な存在です。一方、合金は新興セグメントとして位置付けられており、鉛蓄電池やその他の金属製品におけるユーティリティを活かしています。強度提供と軽量化を両立させる合金の汎用性は、特に自動車や電子分野で人気が高まっています。全体として、三酸化アンチモンが市場の基盤であり続ける一方で、合金は大幅な成長が見込まれており、市場関係者にとって新たな機会と課題をもたらしています。

用途別:難燃剤(最大)対安定剤(最速成長)

日本のアンチモン市場において、用途セグメントは主要分野間で多様な市場シェア分布を示しています。難燃剤は、様々な産業における安全規制の強化を背景に最大セグメントとして首位を占めています。安定剤や触媒などの他のセグメントも重要ですが、難燃剤と比較するとシェアは小さくなっています。各用途は固有の分野に貢献し、市場全体の動向を形成しています。今後の日本アンチモン市場の成長傾向は、技術進歩と電子・建設分野での需要増加に大きく左右されるでしょう。プラスチックやコーティング剤での使用拡大により安定剤セグメントは急速な成長が見込まれ、安全性の懸念が高まる中で難燃剤も着実に成長を続けています。全用途セグメントは、製品配合における持続可能性と革新的ソリューションへの傾向を反映しています。

難燃剤(主流)対 安定剤(新興)

難燃剤は、火災の発生や延焼を防ぐために材料に主に使用される、日本アンチモン市場における主流の用途であり続けております。建築・建設、自動車、電子などの産業における広範な使用は、安全基準の向上におけるその重要性を裏付けております。一方、安定剤は急速に成長している分野として台頭しており、主にプラスチックやコーティング剤において、製品の熱安定性を高め、寿命を延ばす役割を果たしています。この二面性は、より安全で効率的な材料への市場の移行に沿い、様々な用途におけるアンチモン化合物の汎用性を示しています。

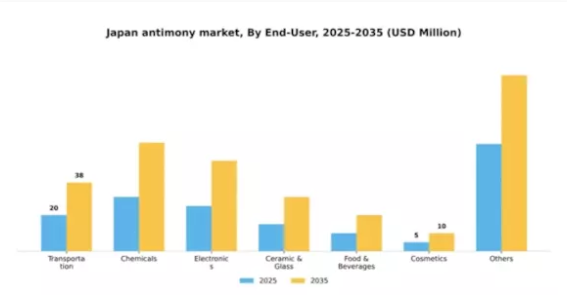

エンドユーザー別:輸送機器(最大)対 電子(最速成長)

日本のアンチモン市場において、エンドユーザーセグメントは主に輸送機器と電子分野によって牽引されています。輸送機器セグメントが最大の市場シェアを占めており、これは自動車および航空宇宙産業における重要な用途に起因します。これらの産業では、アンチモンが安定剤および難燃剤として機能しています。化学、セラミックス、食品・飲料、化粧品などのその他の分野も市場の多様性に寄与していますが、シェア規模では後れを取っています。今後の展望として、半導体や電子部品の需要増加を背景に、電子分野が最も急速に成長するセグメントとして浮上しています。電気自動車の普及も、バッテリーや電子機器におけるアンチモンの使用を促進しています。技術革新が進むにつれ、アンチモン市場ではこれらの分野に対応した競争の激化と技術進歩が見込まれ、成長軌道にさらなる影響を与えるでしょう。

輸送機器:主力 vs. 電子:新興

輸送機器セグメントは、耐火材料を必要とする部品製造における広範な使用により、日本のアンチモン市場において主力的な地位を占めています。車両の安全性と安定性を確保するアンチモンの役割は、メーカーにとって不可欠なものです。一方、電子分野は現在規模こそ小さいものの、急速に進化し重要なプレイヤーとして台頭しています。自動化やスマート技術の普及に伴い、電子用途におけるアンチモン需要は加速的な成長が見込まれます。確立された輸送分野と急成長中の電子市場というこの二極化は、イノベーションと規制基準が需要を形作り続ける日本アンチモン市場のダイナミックな性質を浮き彫りにしています。

主要企業と競争環境

アンチモン市場は、電子、難燃剤、電池用途における需要増加を背景に、既存企業と新興企業が混在する競争環境を示しています。中国五鉱集団(CN)、湖南有色金属集団(CN)、アメリカアンチモン社(US)といった主要企業が市場動向を形作る上で重要な役割を担っています。中国五鉱集団(CN)は垂直統合と持続可能な実践に注力し、これにより運営効率と市場展開を強化しています。一方、湖南有色金属集団(CN)はアンチモン生産プロセスの革新を重視し、技術進歩におけるリーダーとしての地位を確立しています。アメリカアンチモン社(US)はサプライチェーンのレジリエンス強化に向け戦略的提携を積極的に推進し、市場における競争的立場を高めています。

これらの企業が採用する事業戦略は、製造の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、少数の主要企業が大きな影響力を発揮しています。この分散構造はニッチプレイヤーの成長を可能にしていますが、主要企業の総合的な戦略が価格設定と供給量に大きく影響し、市場全体の安定性に波及しています。

2025年10月、中国五鉱集団(CN)は、電池用途向け先進アンチモン系材料の開発を目的として、主要技術企業との戦略的提携を発表しました。この協業により製品ラインの拡充が期待され、高性能電池の需要増に対応するもので、イノベーション主導の成長への転換を示唆しています。同様に、2025年9月には湖南有色金属集団(中国)が生産能力を30%増強する新工場を公表し、高まる市場需要への対応と市場地位の強化への取り組みを強調しました。

2025年8月にはアメリカアンチモン社(アメリカ)が、環境負荷低減と操業効率向上を目的とした持続可能な採掘技術への大規模投資を報告しました。この動きは、世界の持続可能性の潮流に沿うだけでなく、環境意識の高い消費者や投資家からの評価向上にもつながります。さらに、2025年7月には韓国亜鉛株式会社(韓国)がアンチモンリサイクル事業を拡大し、産業内で循環型経済への取り組みが拡大する傾向を反映しました。

2025年11月現在、アンチモン市場はデジタル化、持続可能性、生産プロセスへの人工知能統合といった動向の影響をますます受けています。企業はイノベーションと運営効率向上のための協業の必要性を認識し、戦略的提携がより一般的になりつつあります。競争環境は、従来型の価格競争から、技術、イノベーション、サプライチェーンの信頼性による差別化へと移行する可能性が高いです。この移行は、これらの側面を優先する企業が将来的に優位に立つことを示唆しています。

日本のアンチモン市場における主要企業

産業動向

日本のアンチモン市場における最近の動向では、主要プレイヤーの活動が活発化しています。湖南有色金属集団と日本鉱業は、環境責任への市場トレンドの高まりを反映し、持続可能な採掘手法に焦点を当てた投資の増加を報告しています。2023年9月には、韓国亜鉛が日本国内での事業拡大計画を発表し、戦略的提携を通じてアンチモン市場でのシェア拡大を目指しています。さらに2023年7月には、KGHMポーランド・ミエズ社がDOWAホールディングス社の主要株式取得を完了し、市場の競争構造を再編する可能性のある統合の動きを示しました。

三菱マテリアル株式会社やテック・リソーシズ・リミテッドといった企業の評価額は、電子やモビリティ分野におけるアンチモン需要の増加により上昇しています。特に日本企業を巻き込んだ大規模な合併・買収が活発化し、協力関係の深化と技術革新を促進しています。過去2年間では、雲南錫業公司によるアンチモン生産量の増加など、市場における重要な変化も確認されており、日本のグローバルサプライチェーンにおける地位が確固たるものとなっています。こうした継続的な進展は、今後も進化と成長を続ける堅調な市場を反映しております。

将来展望

日本アンチモン市場の将来展望

日本のアンチモン市場は、電子および難燃剤分野での需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.79%で成長すると予測されております。

新たな機会は以下の分野にございます:

- 半導体用途向け高純度アンチモンの開発。

- アンチモン回収のためのリサイクル施策の拡大。

- 革新的なアンチモン系材料の研究開発への投資。

2035年までに、アンチモン市場は堅調な成長と市場での地位向上を達成すると予想されます。

市場セグメンテーション

日本アンチモン市場 種類別見通し

- アンチモンインゴット

- 三酸化アンチモン

- 合金

- その他

日本アンチモン市場 エンドユーザー別見通し

- 運輸

- 化学

- 電子

- セラミック・ガラス

- 食品・飲料

- 化粧品

- その他

日本アンチモン市場 用途別見通し

- 難燃剤

- 安定剤

- 触媒

- 合金強化剤

- 半導体

- エナメル

- その他

目次

市場概況

はじめに

定義

研究範囲

研究目的

新規参入の脅威

代替品の脅威

競合の激しさ

主な動向

❖本調査資料に関するお問い合わせはこちら❖